Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

THEORETICAL BASES OF FORMATION AND USE OF CURRENT CAPITAL

Введение

Уже несколько столетий в научных кругах эволюционирует теория оборотного капитала предприятий. Среди огромного количества трудов сейчас все больше появляется таких, где речь идет о реализации новой парадигмы экономического содержания оборотного капитала.Эта новая парадигма отличается тяготением к системному подходу, к анализу оборотного капитала предприятий как целостного экономического понятия, его свойств и принципов, с определением основных характеристик, играющих существенную роль в формировании и использовании оборотного капитала.

Теоретические основы формирования и использования оборотного капитала изложены в трудах Ф. Кене, А. Маршала, Дж. Ст. Милля, А. Смита, С. Фишера, Й. Шумпетера. Весомый вклад в современную экономическую теорию и практику формирования и эффективного использования оборотного капитала внесли Ю. Воробьев, А. Золотарев, В. Ковалев, В. Корнеев, М. Коробов, Р. Радионов, Е. Стоянова, С.Чурилов.

Несмотря на наличие многочисленных теоретических разработок, проблемы исследования теоретико-методических основ формирования и использования оборотного капитала промышленных предприятий, определение источников его формирования, направления эффективного использования остаются недостаточно изученными и требуют дальнейшего научного обоснования.

Целью статьи является научное обобщение теоретических основ оборотного капитала для разработки практических рекомендаций по его формированию, пополнению, размещению и эффективному использованию и обеспечению сбалансированности финансовых и материальных потоков для достижения высокого уровня платежеспособности и доходности предприятий.

Результаты исследования

Капитал, как известно, является основой экономической деятельности предприятия. Его функционирование основано на широком практическом опыте и теоретическом базисе, сформированном политэкономией.

Учитывая теоретические позиции политической экономии, развитие рыночной среды и финансового менеджмента, сущностные признаки капитала следует определять непосредственно во взаимосвязи с понятием его оборота, поскольку основное назначение капитала реализуется в его участии в обычной деятельности предпринимательских структур.

А. Смит обосновал экономическую природу капитала, и с позиций движения капитала заложил его разделение на два вида – основной и оборотный.

Разницу между основным и оборотным капиталом с позиции участия в производстве уточнил Дж. Ст. Моль. Такого взгляда полностью придерживался также А. Маршалл. Ученый подчеркивал, что оборотный капитал полностью исчерпывает свою функцию в производстве при его одноразовом использовании, а основной-существует в долговременной форме, и доход от него поступает в течение соответственно длительного периода [1, С. 136].

На протяжении длительного периода в научных трудах, изданных в 1940-1990 гг., понятие «оборотный капитал» отождествляли с понятиями «фонды», «оборотные фонды», «производственные фонды», «фонды обращения». Считали, что фонды являются собственностью трудящихся, для них не свойственно отчуждение непосредственно производителей от средств производства, что они (в руках владельцев средств производства) не являются орудием эксплуатации и т. др. [2, с. 66]. То есть, термин «оборотные фонды» характеризовал оборотный капитал как форму общественно-экономических отношений. В Частности, Л. Ротштейн дал такое определение: «оборотные фонды являются производственными фондами и выступают как материальная основа расширенного социалистического производства и в отличие от основных потребляются в течение одного производственного цикла и их стоимость полностью входит в стоимость готовой продукции» [3, стр. 6].

С 1990-х годов как отечественные ученые, так и ученые из ближнего зарубежья начали уделять большое внимание раскрытию сущности оборотного капитала. Это объясняется активным развитием предпринимательства в условиях рыночного хозяйствования, когда остро встала проблема определения оптимального объема оборотного капитала как источника формирования оборотных активов предприятий. То есть, приобрела важное значение экономическая природа оборотного капитала в расширенном воспроизводстве.

Отметим, что в настоящее время достаточно распространенным остается отождествление оборотного капитала с оборотным средствам, авансированным для формирования оборотных производственных фондов и фондов обращения [4]. Так, М. Крейнина подчеркивает, что «...совокупность оборотных фондов и фондов обращения образует оборотные средства (оборотный капитал) и обеспечивает текущие потребности предприятия, связанные с процессом воспроизводства. При этом оборотные средства в денежной форме последовательно приобретают различных функциональных форм – материальной, производственной и товарной» [5].

Что касается формирования фондов в рыночных условиях хозяйствования, то подходящим является замечание В. Ковалева, что «...к трактовке любого фонда как источника средств для приобретения активов не следует относиться буквально – активы чаще всего можно купить в том случае, когда у предприятия есть в достаточном объеме свободные денежные ресурсы, а не потому, что создан какой-то фонд. Не случайно многие предприятия уже не спешат создавать различные фонды, а аккумулируют их в виде нераспределенной прибыли; кстати, подобная практика обычна в большинстве экономически развитых стран» [4].

Отдельные ученые предпринимают попытки расширить понятие «оборотный капитал», связывая его с другими экономическими категориями и рассматривая их в органической взаимосвязи. Например, И. Бланк, рассматривая капитал с позиций финансового менеджмента, подчеркнул, что «...капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов» [6].

Учитывая взгляды ученых, природу оборотного капитала следует рассматривать в теоретическом и прикладном аспектах.

В рамках теоретического подхода раскрывается так называемая физическая концепция оборотного капитала. В трудах ученых – сторонников данной концепции находим, что «...оборотный капитал – это часть капитала, которую направляют на формирование оборотных средств и которая возвращается в течение одного производственного цикла» [7, с. 219]. Согласно этому определению оборотный капитал представляет собой сумму капитала, направленного во все виды оборотных активов.

Прикладной аспект природы оборотного капитала раскрывается с позиций бухгалтерского и учетно-аналитического подходов. В рамках бухгалтерского подхода финансовые признаки оборотного капитала углубляются.

Учетно-аналитический подход является некоторой комбинацией двух предыдущих. Сторонники учетно-аналитического подхода, отождествляя «оборотный капитал» с «оборотными средствами», считают, что: «...особенности оборотных средств заключаются в их двойственной природе. С одной стороны, они выступают в виде активов, авансированных в материальные ценности – запасы сферы производства и сферы обращения (производственные запасы; материальные ценности в производстве; готовая продукция; незавершенное производство; денежные средства в кассе, на расчетном счете и других счетах в банке). С другой стороны, оборотные средства выступают в виде пассивов, то есть отражают источники, за счет которых они образованы (собственные и привлеченные)» [8].

Имущество предприятия (активы) является зеркальным отражением капитала, который в него инвестирован [9].

Учитывая эволюцию взглядов ученых на сущность оборотного капитала, следует подчеркнуть, что его содержание является многозначным. Все научные определения характеризуют те или иные признаки оборотного капитала. На наш взгляд, объединяющими признаками в трактовке оборотного капитала является оборот, на стадиях которого оборотный капитал трансформируется в денежную, производственную и товарную формы выражения.

Учитывая дефиницию понятия «капитал» и подходы ученых к ее трактовке, при раскрытии сущности оборотного капитала следует, по нашему мнению, учитывать его функциональные признаки:

- по участию в обычной деятельности предприятия;

- по изменению формы выражения на стадиях своего оборота.

В условиях рыночной экономики, когда сферы обычной деятельности предпринимательских структур не ограничены, но каждая из них подвергается воздействию циклических и конъюнктурных колебаний, оборотный капитал может быть авансирован как в операционную (основную) деятельность, так и использоваться на финансовом рынке как инвестиционный ресурс. В первом случае оборотный капитал предприятий традиционно проходит три стадии круговорота и приобретает соответственно три функциональные формы: денежную, производственную и товарную. В случае, когда оборотный капитал не вкладывается в активы, он может участвовать только двух функциональных формах: денежной и товарной.

Характерным признаком оборота оборотного капитала является то, что его величина на последней стадии является динамичной, то есть она изменяется под влиянием факторов всех стадий круговорота и может выражать рост или уменьшение вложенного объема оборотного капитала.

По нашему мнению, оборотный капитал является частью финансовых ресурсов предприятия, путем вложения в оборотные активы, которые обеспечивают непрерывность процесса обычной деятельности с целью получения прибыли и способны восстанавливаться в течение периода, обусловленного процессом создания материальных и нематериальных благ и срокам финансовых вложений.

Величина оборотного капитала и период оборота зависят от следующих факторов:

- практической возможности формирования оборотного капитала, что обусловлено формой собственности и организационно-правовой формой предприятия;

- функционирования субъекта предпринимательской деятельности (новосозданное или действующее предприятие) и развития операционной, финансовой и инвестиционной деятельности;

- сезонности определенного вида деятельности;

- стратегических целей и текущих задач предпринимательской деятельности;

- стоимости финансовых ресурсов на рынке капиталов;

- развития финансового рынка и обращения краткосрочных ценных бумаг;

- удаленности предприятия от рынков ресурсов и товаров.

Указанные факторы определяют не только объем и период оборота оборотного капитала, но и влияют на источники его формирования. Поэтому непрерывный оборот оборотного капитала является условием обеспечения непрерывного процесса производства, реализации продукции и результатов от его инвестиционной деятельности.

В экономической литературе оборот оборотного капитала исследуют только в рамках операционного цикла, который отражает его участие в основной (операционной) деятельности. Современные экономисты выделяют в рамках операционного цикла две его основные составляющие-производственный и финансовый циклы [10].

Производственный цикл оборотного капитала предприятия характеризует период полного оборота его материализованных форм, начиная от поступления сырья, материалов, полуфабрикатов на предприятие и заканчивая отгрузкой готовой продукции.

Соответственно, финансовый цикл характеризует период оборота оборотного капитала в денежной форме, начиная с момента оплаты сырья, материалов, закупленных полуфабрикатов и заканчивая поступлением дохода (выручки) от реализации продукции, товаров, работ и предоставленных услуг. Между этими циклами существует тесная взаимосвязь, влияющая на продолжительность всего операционного цикла оборотного капитала.

При вложении оборотного капитала в краткосрочные финансовые инвестиции оборот оборотного капитала начинается с момента приобретения ценных бумаг или размещения денежных ресурсов на депозитный счет и заканчивается моментом продажи ценных бумаг или снятия средств со счета. То есть в этом случае нивелируется производственный цикл, а финансовый –характеризует период оборота оборотного капитала с момента его вложения в финансовые инвестиции и заканчивая их инкассацией.

Денежная форма оборотного капитала занимает особое место в его кругообороте. Большинство ученых-экономистов, в частности Давидова Л.В., Ильминская С.А., Бочаров В.В. денежную форму круговорота капитала выделяют как исходную и определяющую [11,12].

Оборотный капитал в денежной форме выступает той частью активов предприятия, которые принимают непосредственное участие в обычной деятельности предприятий с целью получения дохода. То есть денежная форма оборотного капитала являются частью входного денежного потока, материализованный объем которого возвращается в составе выручки от реализации продукции, выполненных работ и оказанных услуг.

Материализованные формы оборотного капитала во всех сферах хозяйствования имеют общую черту – они восстанавливаются в стоимостной форме после каждого кругооборота. Например, движение оборотного капитала в сфере производства, отраженное в оборотных активах, принимает непосредственное участие в создании новой стоимости.

В сфере обращения оборотный капитал представляет готовая продукция, которая на стадии реализации трансформируется в денежную форму – доход (выручку), распределение которого является источником воссоздания первоначального объема оборотного капитала.

В сфере инвестиций оборотный капитал представляют высоколиквидные активы, формой которых являются краткосрочные финансовые вложения, обеспечивающие рост его объемов.

Период, в течение которого происходит последовательная трансформация оборотного капитала и возвращение его конечной производной формы к первоначальному выражению, правомерно считать оборотом оборотного капитала. При этом стоит отметить, что в обороте оборотный капитал проявляется одновременно с нескольких сторон:

- во-первых, оперативной способностью к трансформации своих материализованных форм;

- во-вторых, краткосрочным периодом восстановления;

- в-третьих, многовекторным направлением участия в обычной деятельности предприятия.

Участие оборотного капитала в сфере производства и сфере обращения, а также в инвестиционной деятельности предприятия является основой его материализации и распределения по стадиям кругооборота в экономической деятельности предприятия.

По результатам научных исследований установлено, что чем больше удельный вес оборотных активов в сфере производства и меньше в сфере обращения, тем рациональнее их использование [10]. Однако в рыночных условиях возникает потребность в росте мобильной части оборотного капитала.

Объем оборотного капитала на каждой стадии кругооборота во всех сферах экономической деятельности зависит от вида деятельности и технологических особенностей предприятий. Так, для предприятия с материалоемким производством требуется значительное его вложение в производственные запасы, для предприятий с длительным циклом производства – в незавершенное производство.

Увеличение доли запасов в процессе кругооборота оборотного капитала может свидетельствовать как о расширении масштабов деятельности предприятия, так и о стремлении защитить денежные средства от обесценивания вследствие инфляции. Большой удельный вес запасов возникает также при неэффективном распоряжении ими, в результате чего значительная часть капитала отвлекается на длительное время, замедляется его оборачиваемость. Кроме того, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности предприятия.

Вместе с тем, недостаток запасов сырья, материалов, топлива может привести к перебоям в процессе производства, к недогрузке производственных мощностей, спаде объемов выпуска продукции, росту себестоимости, что также негативно скажется на финансовом состоянии предприятия.

В связи с усилением конкуренции, потерей рынков сбыта, снижением покупательной способности субъектов хозяйствования и населения, высокой себестоимостью продукции, на многих предприятиях большую овеществленную долю оборотного капитала составляет готовая продукция. Увеличение остатков готовой продукции приводит к длительному «замораживанию» оборотного капитала предприятия, нехватке наличности, возникновению потребности в кредитах и уплаты процентов по ним, росту кредиторской задолженности поставщикам, бюджету, работникам предприятий по оплате труда.

Большое влияние на оборот оборотного капитала оказывает увеличение или уменьшение дебиторской задолженности. Ее величина зависит от объема продаж, условий расчета с покупателями, периода отсрочки платежа, платежной дисциплины покупателей, организации контроля за состоянием дебиторской задолженности и претензионной работы на предприятии.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах свидетельствует о неудовлетворительном уровне реализации кредитной политики предприятия относительно покупателей или об увеличении объема продаж, или о неплатежеспособности и банкротстве части покупателей.

Если объем дебиторской задолженности уменьшается за счет сокращения периода ее погашения, то это положительно влияет на величину оборотного капитала и деловую активность предприятия. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности предприятия.

Денежные ресурсы предприятия как форма оборотных активов формируют денежный страховой запас, предназначенный для покрытия текущей несбалансированности денежных и материальных потоков, для осуществления всех первоочередных платежей. Поскольку денежные средства, находясь в кассе или на текущих счетах в банке, не приносят дохода, а их эквиваленты – краткосрочные финансовые вложения обеспечивают их, то величина страхового запаса денежных ресурсов предприятия должна быть лимитирована.

Следует заметить, что формирование оборотного капитала имеет свои особенности и происходит на предприятии в три этапа:

1) первоначальное формирование оборотного капитала при создании предприятия, основанное на уставном капитале предприятия. В этом случае источником формирования оборотного капитала является часть уставного капитала, а также другие поступления, в том числе паевые взносы учредителей, которые формируют величину оборотного капитала предприятия;

2) поддержка круговорота оборотного капитала действующего предприятия. Она предусматривает постоянное пополнение оборотного капитала в соответствии с длительностью производственных и финансовых циклов разных видов обычной деятельности предприятий;

3) рост объемов оборотного капитала при расширении объемов и масштабов финансово-хозяйственной деятельности предприятий. Это предполагает поиск дополнительных инвестиционных возможностей в соответствии с долгосрочными вложениями.

Таким образом, движение оборотного капитала требует постоянного изменения его величины в зависимости от стадий развития предприятия.

В условиях рыночной экономики для предприятий всех форм собственности и организационно-правового статуса, оборотный капитал формируется за счет собственных, заемных и привлеченных источников (рис. 1).

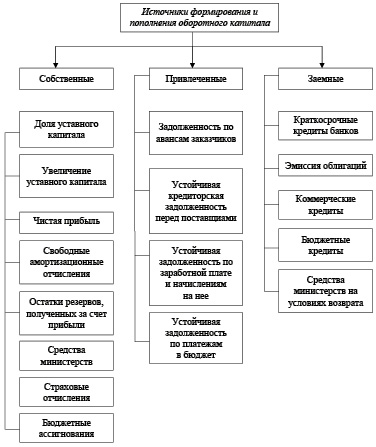

Собственные источники формирования оборотного капитала предприятий – необходимая предпосылка для достижения рентабельной деятельности и основа для сохранения имущественного и операционной самостоятельности и независимости предприятий.

При дальнейшем функционировании предприятия большое значение имеет наличие надежных источников пополнения оборотного капитала.

Рис. 1. Источники формирования и пополнения оборотного капитала

Потребность в пополнении оборотного капитала вызывают как позитивные, так и негативные факторы. К положительным относится расширение объема производства в результате роста спроса на продукцию. К негативным факторам следует отнести:

- повышение цен на сырье, материалы и энергоносители;

- наличие налогового давления на товаропроизводителей, что приводит к изъятию собственного оборотного капитала в бюджет;

- не выполнение требований платежной дисциплины, что обуславливает рост дебиторской и кредиторской задолженностей, и, соответственно, является причиной замедления оборота оборотного капитала.

Для действующих предприятий круг возможных источников пополнения зависит от финансового состояния и результативности экономической деятельности. Собственным источником пополнения оборотного капитала является прибыль. Однако этим источником владеют только прибыльные предприятия, в которых стоимость вложенного оборотного капитала после завершения кругооборота увеличивается за счет части полученной чистой прибыли. А у убыточных предприятий стоимость вложенного оборотного капитала, наоборот, уменьшается на величину полученных убытков.

Не менее важным собственным источником пополнения оборотного капитала являются свободные остатки амортизационных отчислений. Хотя непосредственное назначение амортизации – это финансирование воспроизводства основного капитала, но процесс накопления ее необходимого объема для осуществления капитальных инвестиций долговременный. В течение этого периода амортизацию можно временно использовать как источник пополнения оборотного капитала.

Однако в процессе деятельности предприятие имеет реальную возможность пополнять оборотный капитал за счет средств, которые ему не принадлежат, но постоянно находятся в его обороте и могут быть использованы в сумме их минимальных остатков. Это минимальная задолженность по оплате труда и временно свободные остатки резерва на покрытие предстоящих платежей, задолженность бюджету и государственным целевым фондам и тому подобное. Названные ресурсы формируют плановую кредиторскую задолженность предприятия. На практике ее приравнивают к собственному оборотному капиталу. Однако в условиях рыночного хозяйствования функция такого источника пополнения ограничивается, поскольку по всем текущим обязательствам уменьшается период их пребывания на предприятии.

В современных условиях одним из способов пополнения оборотного капитала является коммерческий кредит. Это – отсрочка платежа за приобретенные товары, выполненные работы и предоставленные услуги. Основными формами коммерческого кредита являются кредиторская задолженность. Кроме этого, временная дополнительная потребность в оборотном капитале может быть обеспечена с помощью краткосрочных кредитов банковских учреждений.

При рациональном формировании оборотного капитала необходимо учитывать особенности использования как собственного, так и заемного капитала. Если предприятие оказывает существенную предпочтение собственным источникам формирования, то оно имеет высокую финансовую устойчивость, но ограничивает темпы развития деятельности. Пользуясь заемным капиталом, предприятие увеличивает потенциал своего развития, рискуя уровнем финансовой автономии.

С точки зрения рационального соотношения между собственными и заемными источниками формирования оборотного капитала оптимальной считают такую его структуру, которая обеспечивает эффективную пропорцию между финансовой рентабельностью и финансовой устойчивостью предприятия.

Выводы

В работе получены теоретические обобщения вопросов формирования и использования оборотного капитала предприятий. Системное исследование понятия оборотного капитала подтвердило, что в экономической литературе нет единого мнения относительно его определения. Обобщение различных научных подходов к выяснению сущности оборотного капитала позволило раскрыть его экономическую природу.

В результате исследования теоретических основ оборотного капитала определена его специфическая черта: в процессе обычной деятельности субъектов предпринимательства, он не расходуется, не потребляется, а принимает непосредственное участие в создании и получении прибыли предприятия, которая является источником его пополнения.

В процессе оборота оборотный капитал охватывает производственный и финансовый циклы основной (операционной) деятельности. Производственный цикл оборотного капитала предприятия характеризует период полного оборота его материализованных форм, начиная с поступления сырья, материалов, полуфабрикатов на предприятие и до отгрузки произведенной продукции. Соответственно, финансовый цикл характеризует период оборота оборотного капитала с момента расходования средств на приобретение материальных ресурсов до поступления их в составе дохода (выручки) от реализации продукции (товаров, работ, услуг). Между этими циклами существует тесная взаимосвязь, влияющая на продолжительность оборота оборотного капитала в операционной деятельности. Оборот оборотного капитала в инвестиционной деятельности охватывает только финансовый цикл.

При рациональном формировании оборотного капитала необходимо учитывать особенности использования как собственного, так и заемного капитала. Если предприятие оказывает существенную предпочтение собственным источникам формирования, то оно имеет высокую финансовую устойчивость, но ограничивает темпы развития деятельности. Пользуясь заемным капиталом, предприятие увеличивает потенциал своего развития, рискуя уровнем финансовой автономии.

С точки зрения рационального соотношения между собственными и заемными источниками формирования оборотного капитала оптимальной считают такую его структуру, которая обеспечивает эффективную пропорцию между финансовой рентабельностью и финансовой устойчивостью предприятия.

Библиографическая ссылка

Нехайчук Д.В., Нехайчук Ю.С., Шаповалова И.М., Жучик А.В. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА // Вестник Алтайской академии экономики и права. 2019. № 1-2. С. 131-139;URL: https://vaael.ru/en/article/view?id=274 (дата обращения: 19.06.2026).