Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

MODELING THE FINANCIAL PLANNING PROCESS IN THE CORPORATION

Введение

Интерес исследователей и практиков к корпоративному финансовому планированию в последние годы не снижается, поскольку многие осознают значительную роль финансового планирования в достижении поставленных целей корпорации.

Финансовое планирование – это деятельность по составлению финансовых планов корпорации. Она сводится, в основном, к постановке конкретных измеримых финансовых целей деятельности корпорации и обеспечению деятельности по достижению поставленных целей. По сути, финансовое планирование позволяет ответить на вопросы: каково сегодняшнее финансовое состояние корпорации; какие показатели финансового состояния являются предпочтительными в будущем; каким образом этого можно добиться?

Объективные предпосылки планирования были заложены классиками менеджмента – А. Файолем, Ф. Тейлором, Р. Акоффом, И. Ансоффом [1-3]; в дальнейшем их идеи были развиты и дополнены М. Месконом, М. Альбертом, Ф. Хедоури [4].

В период социалистического этапа развития нашего государства вопросами планирования занимались многие известные учёные – А. М. Бирман [5], М. З. Бор [6] и другие.

Несмотря на то, что в настоящее время существует немало научных разработок в области финансового планирования [7-9], можно отметить недостаточное использование процессного и системного подходов к трактовке корпоративного финансового планирования.

Целью исследования является разработка модели взаимодействия элементов в системе корпоративного финансового планирования.

Материалы и методы исследования

Исследование базируется на принципах диалектики, проводилось с использованием общенаучных методов системного анализа, сравнительного анализа, логического анализа, синтеза и обобщения.

Полагаем, что использование указанных выше методов исследования позволит выявить взаимодействующие элементы финансового планирования, детализировать этот процесс и описать его механизм.

Процесс финансового планирования обычно представляют как упорядоченную последовательность определенных управленческих действий. В основе всех действий находятся целевые установки, которые ставятся руководством корпорации или собственниками. После того как определены цели, к достижению которых направлены все усилия руководства, необходимо оценить возможность их достижения. Для этого необходимо проанализировать текущее финансовое состояние корпорации и оценить тенденции дальнейшего развития финансовых показателей. Таким образом, возможно получить прогнозные значения финансовых показателей в будущем на основе таких прогнозных документов, как прогноз продаж, прогноз прибыли, прогнозный баланс и других. Именно на основе таких прогнозов и составляются финансовые планы.

Моделирование процесса финансового планирования представляет собой разработку базовой модели разработки финансового плана, которую в дальнейшем можно будет адаптировать под любые конкретные условия при принятии управленских решений. Метод моделирования основан на принципе подобия [10]. Сущность этого метода заключается в том, что исследуется не конкретный процесс финансового планирования, а некий его аналог. Моделирование заключается в обособлении некоторого идеального объекта (процесса), который наделён теми же свойствами и характеристиками, что и оригинал. В дальнейшем результаты исследования, проведённые с моделью, могут быть перенесены в практическую деятельность любого руководителя при принятии финансовых решений, направленных в будущее. Таким образом, моделирование является одним из видов обязательной целесообразной деятельности управленцев.

Рассматривая финансовое планирование через призму управленческих функций, необходимо использовать накопленный опыт в системе менеджмента, а именно процессный, системный и ситуационный подходы к финансовому управлению. Процессный подход в менеджменте предполагает рассмотрение управления как цепочку взаимосвязанных управленческих функций. Отсюда следует, что финансовое планирование есть процесс, причём процесс этот – постоянный, а не однократное действие.

Системный подход подразумевает исследование любого объекта или явления как некую целостность, состоящую из взаимосвязанных и взаимозависимых элементов, каждый из которых вносит определенный вклад в общую характеристику всего объекта или явления. Используя данный подход для исследования финансового планирования в корпорации, можно выявить те составные элементы, которые, находясь в постоянном взаимодействии друг с другом, позволяют добиваться желаемых результатов. В силу того, что каждый из элементов оказывает влияние на функционирование других элементов, можно моделировать процесс финансового планирования таким образом, чтобы через воздействие на взаимодействующие элементы можно было добиться желаемых результатов.

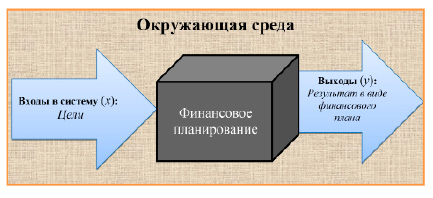

Для лучшего понимания системности процесса финансового планирования можно воспользоваться приёмами кибернетики. Именно знание основных кибернетических законов позволяет понять функционирование систем во взаимосвязи с окружающей средой. В частности, моделирование процесса финансового планирования с использованием метода «Черный ящик» предполагает, что нам известны только входные (х) и выходные (у) переменные. При этом никаких других отношений между этими переменными фиксировать невозможно.

Ситуационный подход не противопоставляется процессному и системному подходам, наоборот, он дополняет и расширяет их сферу действия. Подход основан на допущении, что в практической деятельности корпорации нет двух одинаковых ситуаций, каждая управленческая ситуация по-своему уникальна. Использование ситуационного подхода в финансовом планировании означает формулирование в каждой конкретной ситуации финансовых целей, соответствующих этой ситуации, а также применение различных методов расчёта плановых показателей.

Результаты исследования и их обсуждение

Процессный подход в менеджменте позволяет руководству организации использовать финансовое планирование для выяснения того, «где мы находимся в настоящее время?», «куда мы хотим двигаться?», «как собираемся сделать это?» [4].

Обычно процесс финансового планирования представляют из таких этапов:

1) формулирование долгосрочных финансовых целей, к достижению которых стремится корпорация;

2) оценка текущего уровня финансовых показателей и определение тенденций их развития;

3) прогнозирование достижимости желаемых финансовых показателей;

4) составление на основе прогнозов конкретных планов, обоснование количественных параметров финансовых показателей;

5) оценка степени достижения плановых показателей [11].

Упрощенный подход к финансовому планированию как к управленческому процессу позволяет сформировать модель финансового планирования, состоящую из трёх основных элементов: целей (цели), методов финансового планирования и конечного результата, то есть финансового плана (рисунок 1).

В соответствии с представленной моделью исходной точкой составления финансовых планов является постановка целей деятельности организации. Цели должны быть конкретными, измеримыми, достижимыми. Именно правильное формулирование целей во многом определяет их достижимость.

В зависимости от поставленных целей выбирается соответствующий метод расчёта конкретного показателя финансового плана. В арсенале финансового управляющего есть несколько наиболее применимых методов; в частности, наиболее распространёнными являются балансовый метод, нормативный, расчётно-аналитический, метод оптимизации плановых решений, экономико-математическое моделирование. Каждый из методов имеет свою сферу применения и свои ограничения.

Рис. 1. Простая модель процесса финансового планирования

Например, довольно часто руководство корпорации ставит целью увеличение доли продаж своих товаров на рынке. Достижение такой цели обеспечивается через рост продаж. Следовательно, чтобы рассчитать требуемый показатель финансового плана – выручку от продаж, необходимо выбрать правильный путь, то есть соответствующий метод расчёта планового показателя. Наиболее применимым методом в данном случае может быть расчётно-аналитический метод, позволяющий рассчитать, какое количество ресурсов и какие конкретно действия потребуются для обеспечения намеченного объёма продаж с учётом уже имеющихся ресурсов.

В зависимости от того, какие методы использовались при расчёте плановых показателей, получают различные результаты в виде показателей финансового плана.

Из вышесказанного следует, что в зависимости от заявленных корпоративных целей и выбранных методов расчёта плановых финансовых показателей, можно получить на выходе разные результаты. Ограниченность данной модели заключается в том, что в ней не учтены процессы обратной связи, и это делает её малопригодной для использования в практике финансового управления.

Использование системного подхода для моделирования процесса финансового планирования предполагает учёт важнейших принципов системности, таких, как структурированность системы, взаимосвязь составляющих её частей, подчинённость организации всей системы определённой цели.

Чтобы моделировать процесс финансового планирования в виде системы, необходимо понимать, что любая система – есть средство для достижения определённой цели. Кроме того, важнейшими свойствами систем являются их целостность и обособленность, несмотря на то, что система не может полностью изолирована от внешней среды.

Моделирование с использованием метода «чёрный ящик» предполагает, что нам известны «входы» (х) в систему и «выходы» (у) из неё. В нашем случае на входе в «чёрный ящик» находятся цели деятельности организации в ближайшей перспективе, а на выходе – готовый финансовый план. Выход (у) – есть функция от (х), то есть результат у = f(x).

Получаемый на выходе результат в виде финансового плана предполагает изменения в окружающей среде, это есть результат работы системы, предназначенный для потребления вне её. Таким образом, система финансового планирования связана со средой определёнными связями и с помощью этих связей воздействует на окружающую среду.

При этом у исследователя полностью отсутствуют сведения о внутреннем содержании «чёрного ящика», о том, какие именно процессы там происходят. Даже «стенки ящика», то есть границы между системой и средой, в модели не описываются, а лишь подразумеваются существующими (рис. 2).

Рис. 2. Модель системы финансового планирования «Чёрный ящик»

Таким образом, мы обозначили процесс финансового планирования как обособленную систему, которая хотя и выделена из среды, но не изолирована из неё. Происходит постоянный обмен информацией и энергией между окружающей средой и системой финансового планирования.

Полезность модели «чёрный ящик» заключается в том, что она помогает выстроить логическую связь между входными и выходными переменными системы. Трудность такого моделирования состоит в том, что необходимо решить, какие из многочисленных реальных связей включать, а какие не включать в состав модели, ведь всегда существуют и такие связи, которые нам не известны, но они-то и могут оказаться существенными.

Поскольку исследователю не известна суть процессов, происходящих внутри «чёрного ящика», считаем целесообразным выявить те существенные элементы, которые участвуют в процессе финансового планирования, и, воздействуя на которые, можно получать различные результаты на выходе.

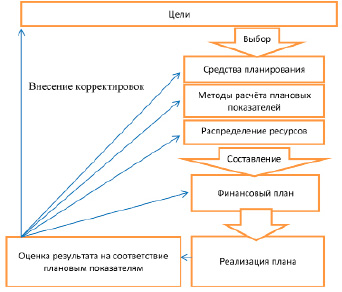

В модели системы финансового планирования с обратной связью всё так же на входе в систему находятся цели деятельности организации (рис. 3). В зависимости от поставленных целей руководство выбирает те средства, с помощью которых будут проводиться расчёты показателей финансового плана. Расчёты могут осуществляться вручную, либо с использованием специальных программ. Кроме того, необходимо сделать выбор конкретных методов расчёта плановых показателей и распределить ограниченные ресурсы между направлениями деятельности корпорации.

Все элементы, находящиеся внутри системы финансового планирования, – «средства планирования», «методы», «распределение ресурсов» тесно взаимосвязаны между собой. Средства планирования – это совокупность нормативного, технического, информационного и организационного обеспечения. Эти средства планирования и определяют технологию финансового планирования. Методы – это буквально способы расчёта различных плановых показателей, о которых шла речь выше. Распределение материальных, трудовых, природных, финансовых и информационных ресурсов, осуществляемое в процессе финансового планирования, сводится к их оптимизации, поскольку каждый субъект экономической деятельности стремится получить максимальный результат при меньших затратах ресурсов.

Рис. 3. Модель системы финансового планирования с обратной связью

Связи между элементами системы финансового планирования проявляются во взаимном влиянии каждого элемента на другие. Так, изменение средств планирования, например, замена ручных расчётов на использование программных продуктов, влечёт за собой и замену методов финансового планирования. Вместо расчётно-аналитического метода можно использовать в таком случае экономико-математическое моделирование. Использование математических моделей в планировании позволяет выявить взаимосвязь между конечным показателем и влияющими на него факторами, что приводит, в итоге, к оптимизации используемых ресурсов.

В результате взаимодействия внутренних элементов системы финансового планирования на выходе получается результат в виде совокупности показателей финансового плана и способов их достижения. В процессе исполнения финансового плана становится очевидным, достигнуты ли заявленные целевые показатели, а также определяется, насколько фактические результаты соответствуют запланированным.

Если полученный результат не соответствует поставленным целям, обычно вносят коррективы в любой из элементов системы финансового планирования: можно сменить средства планирования, можно применить другие методы расчёта плановых показателей, возможно по-иному распределить ресурсы. При необходимости, можно корректировать цели на входе в систему финансового планирования, поскольку в какой-то момент времени они могут стать уже не вполне актуальными. В результате получают совершенно другие показатели финансового плана.

Как и любая другая система, система финансового планирования обладает такими свойствами, как эмерджентность и гомеостазис. Эмерджентность проявляется в следующем: когда все составные элементы системы финансового планирования вступают во взаимодействие друг с другом, они, с одной стороны, утрачивают ряд собственных свойств, которыми обладали до вступления в систему, с другой стороны, приобретают новое общее свойство – они создают финансовый план. Гомеостазис – это буквально способность системы финансового планирования поддерживать динамическое равновесие в случаях, если система подвергается воздействию внешних сил. Саморегулирование в системе финансового планирования осуществляется благодаря наличию обратной связи и внесению соответствующих корректировок в любой из элементов системы финансового планирования.

Именно система финансового планирования с обратной связью помогает руководителям своевременно реагировать на изменения внешней среды и принимать соответствующие адекватные решения для достижения наилучших результатов. В этом случае мы имеем дело с ситуационным подходом в финансовом менеджменте и планировании.

Отсюда можно сделать вывод о неразрывной связи между процессным, системным и ситуационным подходами в корпоративном финансовом планировании. То есть применять эти подходы поодиночке нецелесообразно. Только рассматривая финансовое планирование как процесс, как систему взаимодействующих элементов и как уникальную ситуацию, можно достигать желаемых результатов в деятельности корпорации.

Полученные результаты настоящего исследования, основанные на процессном, системном и ситуационном подходах, в отличие от результатов других исследователей позволяют:

- сделать вывод о подтверждении гипотезы: использование общенаучных методов системного анализа, сравнительного анализа, логического анализа, синтеза и обобщения способствовало выявлению взаимодействующих элементов корпоративного финансового планирования, детализации этого процесса и описанию его механизма;

- получить представление о корпоративном финансовом планировании как совокупности взаимодействующих элементов – целей, методов планирования и результатов;

- продолжить исследование финансового планирования в корпорациях, акцентируя внимание на уточнении вопросов целеполагания для разных видов финансовых планов.

Заключение

Результаты исследования показали, что невозможно отделять процессный, системный и ситуационный подходы в финансовом менеджменте, поскольку корпоративное финансовое планирование – это есть одновременно и процесс, и система, и ситуация.

Полученные результаты вносят вклад в развитие теории и методологии корпоративного финансового планирования, позволяют расширить и углубить знания в этой сфере, могут быть использованы для моделирования разных сценариев процесса корпоративного финансового планирования.

Библиографическая ссылка

Верколаб А.А. МОДЕЛИРОВАНИЕ ПРОЦЕССА ФИНАНСОВОГО ПЛАНИРОВАНИЯ В КОРПОРАЦИИ // Вестник Алтайской академии экономики и права. 2023. № 3. С. 24-30;URL: https://vaael.ru/en/article/view?id=2735 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2735