Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

INTELLIGENT DIGITAL RESOURCES AS A FACTOR IN THE DEVELOPMENT OF THE ORGANIZATION

Введение

Современная российская экономика находится в непростой фазе развития, когда многие зарубежные партнеры отказываются от сотрудничества в разных сферах деятельности, но самое главное – в сфере интеллектуальных товаров и услуг, которые являются решающими факторами экономического роста. Это порождает проблему импортозамещения не только товаров, но и технологий, а значит, организациям нужны интеллектуальные ресурсы для того, чтобы обеспечивать достойную замену недоступным для нее технологиям. Кроме того, сами по себе интеллектуальные ресурсы нужны любому участнику экономических отношений в XXI веке, поскольку знания, навыки, умения и сформированные на их основе продукты, активы являются базовыми ценностями нового типа экономики.

Динамизм и изменчивость нового типа экономики, ее информатизация и цифровизация приводят к постоянному обновлению и расширению перечня интеллектуальных ресурсов, которые задействуются организацией как при производстве, так и при продвижении товаров и услуг. Это порождает проблему идентификации интеллектуальных ресурсов, учета их новых видов, связанных с использованием цифровых технологий. Среди ученых нет единых подходов к определению, описанию, качественной и количественной оценке интеллектуальных ресурсов. Они являются мало изученной научной областью, поскольку как объект исследования стали рассматриваться только с конца прошлого века зарубежными экономистами Бонтисом Н., Брукинг Э., Левом Б., Мэлоуном М., Роосом И., Свейби К.-Э., Стюартом Т.А. и другими. Российские ученые [1–5] исследовали интеллектуальные ресурсы в совокупности с интеллектуальным капиталом, рассматривая их как факторы экономического развития, повышения инвестиционной привлекательности. Активные процессы цифровизации приводят к постоянному обновлению и расширению состава интеллектуальных ресурсов организации, требуя систематизации, классификации и признания своего места в науке. Этим определяется актуальность темы исследования.

Целью исследования является описание цифровых интеллектуальных ресурсов организации и их классификация по типу экономического поведения (человеческие, организационные, реляционные). Это позволит повысить эффективность хозяйственной деятельности организации за счет своевременного выявления и более эффективного использования интеллектуальных ресурсов, востребованных в цифровой экономике.

Материал и методы исследования

В качестве методов исследования использованы общие методы теоретического и эмпирического исследования: обобщение, анализ и синтез, индукция, структурно-функциональный метод, системный подход.

Результаты исследования и их обсуждение

Интеллектуальные ресурсы – это базовое понятие, фундамент для всех последующих воплощений интеллектуальной деятельности человека. О том, что интеллектуальные ресурсы по отношению к интеллектуальному капиталу являются его основой, указывают Никифорова Ю.М. [1], Марусинина Е.Ю. [2]. Костюк И.С. [3]. Интеллектуальный капитал предлагается рассматривать в трех ипостасях в зависимости от этапа развития и функционирования организации: ресурс (источник), потенциал (возможности), результат (активы, имущество). Первоначальной формой существования интеллектуального капитала являются такие интеллектуальные ресурсы, как творческо-креативные способности, навыки, умения, опыт работников организации, а также полученные извне нематериальные активы (приобретенные патенты, товарные знаки и т.п.). Если возникает необходимость в использовании интеллектуального капитала, то он из ресурсного состояния переходит в активное путем извлечения заложенного потенциала и раскрытия возможностей – элементы интеллектуального капитала используются в коммерческой деятельности организации. В результате организация получает эффект, который сводится к двум видам: «конкурентные преимущества» (Стюарт Т., Брукинг Э.) и «прирост рыночной стоимости» организации в целом или ее отдельных активов [6].

Результатом использования интеллектуального капитала является сформировавшийся интеллектуальный актив, который позволяет его владельцу генерировать прибыль и поэтому обладает определенной стоимостью. Например, результатом использования человеческого капитала в совокупности с созданными в организации условиями для его максимально эффективного использования (организационный капитал) являются нематериальные активы как объекты бухгалтерского и налогового учета организации – патенты на изобретения, свидетельства на товарный знак и т.п.

Таким образом, интеллектуальный капитал совершает кругооборот от ресурсного состояния (начальная стадия его существования), через состояние производства (задействие потенциала) к результату (интеллектуальный актив), который также может быть ресурсной базой для последующего использования интеллектуального капитала, а значит, станет объектом воспроизводства.

Если рассматривать интеллектуальный капитал как ресурс, то необходимо выделить его структурные составляющие, дать их характеристику и определить, как, когда и насколько эффективно можно их использовать. Принимая интеллектуальные ресурсы за первоначальную форму интеллектуального капитала, предлагается рассматривать их по видам так же, как и интеллектуальный капитал. Основываясь на его экономическом поведении [4], можно выделить три группы интеллектуальных ресурсов: человеческие, организационные и реляционные ресурсы.

С другой стороны, исходя из описанных фаз кругооборота интеллектуального капитала (ресурс → потенциал → результат), можно выделить ресурсы:

а) первичные (базовые, первоначальные, инвестированные) – впервые задействованы в кругообороте интеллектуального капитала. К ним можно отнести человеческие ресурсы, поскольку они являются базой для создания всех остальных элементов интеллектуального капитала;

б) вторичные (накопленные) – результат кругооборота интеллектуального капитала, который выступает ресурсом для его следующего оборота. Это организационные и реляционные ресурсы, которые появились как следствие первоначальной интеллектуальной деятельности людей.

Представленное деление интеллектуальных ресурсов на первичные и вторичные объясняет тот факт, что достаточно большая часть исследователей при описании интеллектуальных ресурсов описывают их в узком понимании только как человеческие ресурсы (первичные ресурсы). На взгляд авторов, этого недостаточно для полноценного исследования всех возможностей организации, поэтому необходимо диагностировать все – и первичные, и вторичные – ресурсы.

Цифровизация экономики привела к появлению новых результатов интеллектуальной деятельности, которые, являясь вторичными по сути ресурсами, играют важную роль в дальнейшем развитии организации в условиях цифрового общества. Их можно определить как цифровые интеллектуальные ресурсы по признаку технологий, лежащих в их основе, соответственно ресурсы предыдущего поколения можно назвать нецифровыми.

С учетом вышесказанного интеллектуальные ресурсы можно классифицировать следующим образом:

1) по носителям, которыми могут быть общество, регионы, ведомства, предприятия и организации, люди;

2) по типу экономического поведения: человеческие, организационные, реляционные ресурсы;

3) по базовым технологиям: традиционные (нецифровые), цифровые ресурсы;

4) по фазе кругооборота интеллектуального капитала: первичные (базовые, инвестированные), вторничные (накопленные) ресурсы.

Рассмотрим более подробно цифровые интеллектуальные ресурсы по их формам экономического поведения.

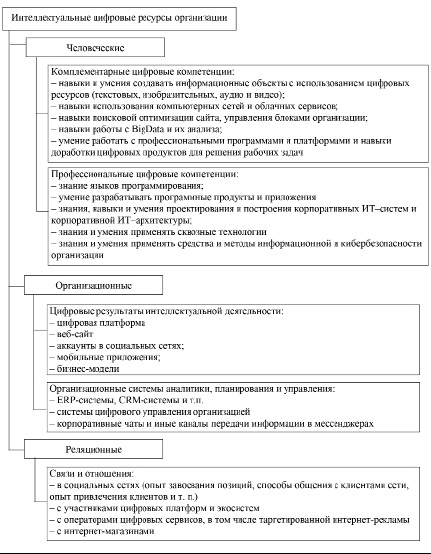

1. Цифровые человеческие ресурсы. В дополнение к традиционным знаниям, навыкам и компетенциям работников необходимым условием их труда в цифровой экономике является обладание цифровыми компетенциями. Основные компоненты цифровой компетентности согласно [5] включают информационную компетентность, медиакомпетентность, коммуникативную, техническую, потребительскую компетентность. Для того, чтобы цифровые человеческие ресурсы имели ценность и, соответственно, стоимость, необходимо, чтобы они были не только полезными, но и редкими. В связи с этим согласно [7] можно рассмотреть деление цифровых компетенций на три вида:

– общие. Это первичные навыки пользователя цифровых продуктов, такие как умение пользоваться электронной почтой, поисковыми системами, создавать и использовать учетные записи (аккаунты) для взаимодействия с интернет-ресурсами и т.п.;

– комплементарные, отражающие способности использовать, дорабатывать цифровые продукты для решения рабочих задач, например, проводить поисковую оптимизацию сайта, дорабатывать конфигурацию программных продуктов 1С;

– профессиональные, характеризующие способности создавать цифровые продукты: умение разрабатывать программные продукты и приложения, навыки программирования, умение разрабатывать сложные сайты типа интернет-магазин и т.п.

Первичные цифровые навыки достаточно распространены и не являются редкими, поэтому они не имеют ценности и не обладают такой внутренней характеристикой, как стоимость. Соответственно, они не могут рассматриваться как капитал. Только комплементарные и профессиональные цифровые компетенции будут достаточно редкими для того, чтобы работники, обладающие ими, представляли особую ценность для организации, а значит, имели стоимость и могли быть учтены в составе ее интеллектуального капитала, а следовательно, считались интеллектуальными ресурсами.

2. ифровые организационные ресурсы включают две группы:

а) результаты интеллектуальной деятельности в прошлом, которые имеют потенциал для будущего использования в целях извлечения дохода и уже признаны организацией в качестве интеллектуальных активов, а при наличии охранных документов – интеллектуальной собственности. Это, по сути, результат использования интеллектуального капитала, который после совершения кругооборота вернулся в начальную ресурсную стадию и может быть использован в последующем опять как ресурс для получения новых интеллектуальных результатов:

– цифровые платформы (цифровая платформа – это обеспеченная цифровыми технологиями бизнес-модель, которая создает стоимость, облегчая обмены между двумя или большим числом взаимозависимых групп участников [8]):

– веб-сайт – онлайн-ресурс, позволяющий опубликовать информацию о компании, услугах, условиях заказа и выполнении услуг, контактах и реквизитах. Он может получить правовую охрану либо как произведение науки, литературы и искусства («сложный объект» либо «составное произведение»), либо как база данных;

– аккаунты в социальных сетях;

– мобильные приложения. Основанные на программном коде, они могут быть объектом правовой защиты как программы для ЭВМ, а внешний вид иконки приложения может быть объектом авторского права;

– бизнес-модели. Например, сервисная бизнес-модель – бизнес-модель, основанная на сервисных контрактах, предполагающих комплексное предложение изделия и связанных с ним услуг, создающее дополнительную ценность как в момент продажи, так и на протяжении всего срока службы изделия [9];

– иное техническое и программное обеспечение, зафиксированное на носителях информации, которые содержат методику разработки технического обеспечения, а также программные коды;

б) внутренние организационные структуры, обеспечивающие сохранность и передачу информации, а также ее эффективное использование:

– организационные системы аналитики, планирования, взаимодействия с покупателями;

– системы цифрового управления организацией;

– корпоративные чаты и каналы передачи управленческой и иной рабочей информации в мессенджерах (программах по мгновенному обмену текстовыми сообщениями, аудиосообщениями, видео, любыми файлами).

3. Цифровые реляционные ресурсы (ресурсы отношений). Это ресурсы, которые формируются в результате взаимоотношений между организациями, оказывающими и получающими цифровые услуги. Они могут рассматриваться как ресурсы только тогда, когда уже сформировались. На первоначальной стадии существования интеллектуального капитала их не было, они возникли при цифровизации экономики как результат его использования, который наращивается при каждом обороте и после завершения оборота представляет собой определенный цифровой актив, одновременно выступающий и как ресурс для получения будущих благ.

Обобщая вышесказанное, можно представить интеллектуальные цифровые ресурсы по формам экономического поведения следующим образом (рисунок).

Классификация цифровых интеллектуальных ресурсов организации по типу экономического поведения

Данная авторская классификация включает новые виды цифровых интеллектуальных ресурсов, которые актуализировались в последнее время, а потому она является востребованной как для предприятий и организаций, так и для работников, которые желают знать свою ценность для организации, а потому нуждаются в информации о том, какие компетенции желает видеть работодатель.

Заключение

Подводя итоги исследования, можно отметить следующее.

1. Интеллектуальные ресурсы – это первая стадия кругооборота интеллектуального капитала, и для его эффективного использования необходимо знать, какими интеллектуальными ресурсами обладает организация и как они используются.

2. Исследования интеллектуальных ресурсов как источника развития организации в настоящее время затруднительны ввиду очень слабого развития методологической и методической базы, отставания научной базы от реальной бизнес-картины. Современные организации нуждаются в научно обоснованных приемах и методах идентификации всех своих ресурсов, и в первую очередь цифровых, результаты которой будут нужны для принятия решений.

3. Актуализированная классификация интеллектуальных цифровых ресурсов включает такие новые виды цифровых ресурсов, как цифровые компетенции персонала, цифровые платформы, сайты, мобильные приложения, способы корпоративной связи и обмена информацией, связи с отношения с участниками цифровых сервисов, платформ и экосистем. Ее применение позволит руководству организации более четко понимать, какими возможностями оно обладает для развития, что еще можно использовать для усиления своих позиций.

В заключение хотелось бы отметить, что полученные в ходе исследования результаты имеют широкое практическое применение, и их внедрение будет способствовать повышению эффективности хозяйственной деятельности организаций и росту их конкурентоспособности.

Библиографическая ссылка

Гапоненко Т.В., Гапоненко Г.А. ИНТЕЛЛЕКТУАЛЬНЫЕ ЦИФРОВЫЕ РЕСУРСЫ КАК ФАКТОР РАЗВИТИЯ ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2023. № 2-2. С. 194-199;URL: https://vaael.ru/en/article/view?id=2712 (дата обращения: 25.06.2026).

DOI: https://doi.org/10.17513/vaael.2712