Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

FEATURES OF THE DEVELOPMENT OF THE REGIONAL INSURANCE MARKET IN THE CONDITIONS OF THE CRISIS

Введение

В последнее десятилетие страхование стало неотъемлемой частью экономики и финансового рынка как страны в целом, так и на региональном уровне. Сегодня страховые отношения стали важным элементом, в связи с чем развитие страхового рынка входит в число важных задач [1]. В последние годы рынок страхования показывал высокую динамику развития, что характеризовалось не только ростом совокупных сумм страховых премий, выручки и прибыли страховщиков, но и также выражается в расширении перечня страховых пакетов и услуг на страховом рынке как для юридических, так и для физических лиц в системе обязательного и добровольного страхования [2]. И если обязательные виды страхования находятся под контролем со стороны государства, что ограничивает возможности их развития, то добровольные виды страховых услуг в полной мере способны удовлетворить требованиям рынка как в ценовом, так и в ассортиментном аспекте, тем самым составляя одну из наиболее перспективных ниш [3].

Вместе с тем ухудшение социально-экономической ситуации в последние годы способно оказать негативное влияние на развитие рынка страхования, поскольку в условиях экономического спада и кризиса на фоне вынужденной экономии финансов, ожидаемым итогом становится спад спроса на страховые продукты, особенно на добровольные виды ввиду их необязательности [4]. При этом в наибольшей степени сокращение спроса отмечается именно для физических лиц вследствие снижения реальных доходов населения на фоне кризиса и пандемии [5]. Отдельно необходимо выделить и региональный аспект, оказывающий существенное влияние на развитие страховых рынков в регионах. В тех регионах, где уровень социально-экономического развития и жизни населения в целом более высокий, тем более благоприятная обстановка на региональном страховом рынке [6]. В этой связи оценка развития региональных рынков страхования становится актуальным направлением анализа.

Цель исследования – провести оценку особенностей развития регионального страхового рынка в условиях кризиса на примере Курской области, выявить сложившиеся тенденции и их причины.

Материалы и методы исследования

В ходе исследования использовались данные сборника «Статистический ежегодник Курской области» за 2022 год о развитии страхового рынка в регионе за период 2017-2021 гг. [7]. Выбор 2017 года в качестве базисного для исследования обусловлен его положением, отражающим первые последствия кризиса на фоне антироссийских санкций. При этом в рамках исследования проводится сопоставление с данными 2021 года, отражающими наиболее актуальную информацию. Для целей исследования стоимостные показатели были приведены в сопоставимый уровень – на уровне цен 2021 года, на основе индексов потребительских цен. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных и общенаучные инструменты анализа.

Результаты исследования и их обсуждение

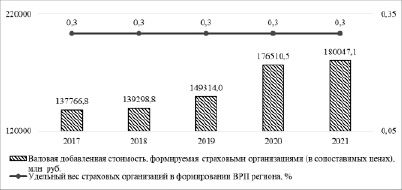

Объем валовой добавленной стоимости (ВДС), формируемой страховыми организациями как в текущих, так и в сопоставимых ценах, сохраняет устойчивую динамику к росту. Если в 2017 году объем ВДС составлял 137,77 млрд руб., то уже к 2019 году вырос на 8,4% – до 149,31 млрд руб. В период 2020-2021 гг. отмечается усиление динамики к росту объема ВДС в регионе до 176,51 и 180,05 млрд руб. соответственно. При этом наиболее существенный прирост отмечен в 2020 году – 18,2%, что равно 27,2 млрд руб. В период 2020-2021 гг. прирост объема ВДС составил всего лишь 2%, что равно 3,5 млрд руб. Несмотря на устойчивую динамику к росту объема ВДС, формируемой страховыми организациями региона, удельный вес рынка страхования в общем объеме экономики региона является невысоким и сохраняет устойчивость во времени, составляя 0,3% (рисунок 1).

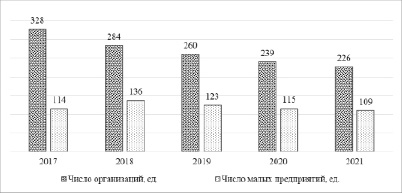

Оценка общего числа организаций на страховом рынке Курской области показала сохранение устойчивой динамики к снижению: если в 2017 году в регионе насчитывалось 328 организаций на страховом рынке, то уже в 2018 году отмечается сокращение показателя на 13,4% – до 284. В 2019 году общее число страховых организаций в Курской области снизилось до 260, а к 2021 году – до 226, что ниже уровня базисного периода на 31%. При этом только за последние 3 года сокращение общего числа организаций на страховом рынке составило более чем 13%.

В свою очередь общее число малых предприятий на страховом рынке в исследуемом периоде варьирует волнообразно: в базисном периоде их число составляло 114, а к 2018 году выросло до 136 ед., что является наибольшим значением за рассматриваемый период и выше уровня базисного периода на 19,3%. В последние 3 года отмечена устойчивая тенденция к снижению числа малых предприятий на рынке страхования со 123 до 109 ед., что свидетельствует о снижении на 11,4% (рисунок 2).

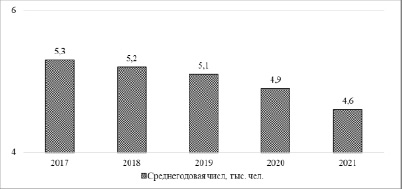

В свою очередь среднегодовая численность занятых на страховом рынке Курской области также сохраняет динамику к снижению в исследуемом периоде, что свидетельствует о спаде на рынке. Так, в 2017 году общее количество занятых составляло 5,3 тыс. чел., а уже к 2019 году снизилось до 5,1 тыс. чел., что ниже уровня базисного периода на 3,8%. В последние 2 года общее число занятых в сфере страхования стало составлять менее 5 тыс. чел. и к 2021 году снизилось до 4,6 тыс. чел., что свидетельствует о снижении на уровне 9,8% относительно данных 2019 года (рисунок 3).

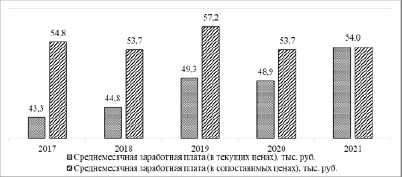

Средняя заработная плата на рынке страхования в текущих ценах сохраняет общую динамику к росту, увеличившись в период 2017-2019 гг. на 13,9% – с 43,3 тыс. руб. до 49,3 тыс. руб., а после несущественного спада в 2020 году до 48,9 тыс. руб., в последние 2 года показатель превысил 50 тыс. руб. ,а в отчетном периоде составил 54 тыс. руб., что выше уровня базисного периода на 25%. При этом средняя заработная плата в сопоставимых ценах в исследуемом периоде варьирует волнообразно: в базисном периоде показатель находился на уровне 54,8 тыс. руб., а в 2018 году несколько снизился – до 53,7 тыс. руб. (рисунок 4).

Рис. 1. Динамика удельного веса организаций рынка страхования в формировании ВРП Курской области в 2017-2021 гг.

Рис. 2. Динамика общего числа организаций на страховом рынке Курской области в 2017-2021 гг.

Рис. 3. Динамика среднегодовой численности занятых на рынке страхования Курской области в 2017-2021 гг.

Рис. 4. Динамика среднемесячной заработной платы в текущих и сопоставимых ценах на рынке страхования Курской области в 2017-2021 гг.

В свою очередь в 2019 году отмечен скачкообразный прирост размера средней заработной платы в регионе в сфере страхования на 6,6% – до 57,2 тыс. руб. (в ценах 2021 года), что является наибольшим значением в исследуемом периоде. В последние 2 года отмечается снижение реального размера средней заработной платы на страховом рынке, в результате чего в 2020 году показатель составил 53,67 тыс. руб., а в 2021 году вырос на 0,7% – до 54,04 тыс. руб.

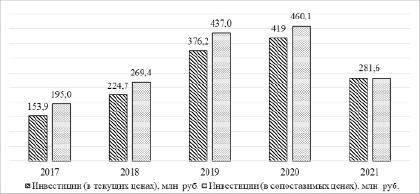

Говоря об инвестиционной активности на страховом рынке региона, стоит отметить, что общий объем инвестиций как в текущих, так и в сопоставимых ценах, сохраняет волнообразную динамику. Так, в период 2017-2020 гг. общий объем инвестиций в текущих ценах вырос с 153,9 до 419 млн руб., что свидетельствует о практически трехкратном увеличении показателя. Вместе с тем оценка данных в сопоставимых ценах позволила выявить, что действительный рост объема инвестиций за 4 года составил чуть более 2-х раз – со 195 до 460,1 млн руб. В свою очередь, в 2021 году отмечена общая динамика к снижению объема инвестиций на 30-40%, что обусловлено ухудшением общеэкономической ситуации на фоне пандемии. В результате, в 2021 году общий объем инвестиций в рынок страхования снизился до 281,6 млн руб. (рисунок 5).

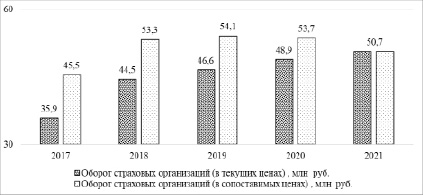

Говоря о деловой активности страховых организаций в регионе, стоит отметить, что в текущих ценах общий оборот страховых организаций сохранял динамику к росту. Если в 2017 году сумма оборота достигла 35,9 млн руб., то уже в 2018 году выросла до 44,5 млн руб., что свидетельствует о приросте на уровне 24%. В последние 3 года динамика к росту сохранилась, но невысокими темпами: показатель вырос с 46,6 до 50,7 млн руб., что свидетельствует о приросте на уровне 8,8%. Вместе с тем оценка данных в сопоставимых ценах показала волнообразную динамику изменения оборота страховых организаций. При этом периодом наиболее динамичного роста является 2018-2020 гг., когда оборот вырос до 53,3-54,1 млн руб. в сравнении с 45,5 млн руб. в базисном периоде, что свидетельствует о приросте на уровне 17-19%. При этом 2019-й год можно выделить в качестве наиболее активного, поскольку в сопоставимых ценах показатель достиг наибольшего значения. В 2020-2021 гг. наметился спад, в результате чего оборот страховых организаций снизился до 50,7 млн руб., что ниже уровня 2019 года на 6,3% (рисунок 6).

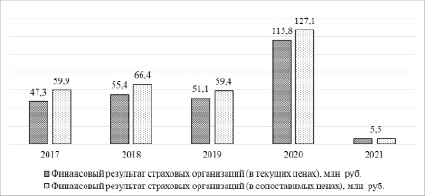

Оценка совокупного финансового результата страховых организаций в текущих и сопоставимых ценах показала, что период 2017-2019 гг. характеризовался относительной стабильностью, при этом наивысший результат был достигнут в 2019 году, когда прибыль составила 55,4 млн руб. в текущих ценах, что в сопоставимых равно 66,4 млн руб.

Рис. 5. Динамика общего объема инвестиций в страховой рынок Курской области в текущих и сопоставимых ценах в 2017-2021 гг.

Рис. 6. Динамика оборота организаций страхового рынка в текущих и сопоставимых ценах в Курской области в 2017-2021 гг.

Рис. 7. Динамика финансового результата организаций страхового рынка в текущих и сопоставимых ценах в Курской области в 2017-2021 гг.

После спада в 2019 году, в 2020-м году наблюдается скачкообразный рост, в результате чего совокупная прибыль страховых организаций в регионе составила 115,8 млн руб. в текущих ценах, а в сопоставимых – 127,1 млн руб. Вместе с тем 2021 году произошел резкий спад совокупного объема прибыли страховых организаций региона до 5,5 млн руб., что является следствием усиления кризиса в экономике региона (рисунок 7).

Таким образом, можно говорить о том, что последний год для страхового рынка Курской области является периодом спада, что подтверждается существенным снижением совокупного финансового результата страховых организаций региона.

Вывод

Общее число организаций на страховом рынке Курской области в последние 5 лет устойчиво снижается, в результате чего сегодня в регионе насчитывается 226 организаций, среди которых практически половина – субъекты малого предпринимательства. Также отмечено и сокращение общего числа занятых в данном секторе с 5,3 тыс. чел. до 4,6 тыс. чел. к 2021 году. Несмотря на рост ВДС, формируемой на страховом рынке, удельный вес данного сектора в структуре ВРП региона по-прежнему остается невысоким и составляет 0,3%. Общий объем инвестиций в страховой рынок в период 2017-2020 гг. динамично рос, достигнув 419 млн руб., а в 2021 году на фоне ухудшения экономической ситуации на фоне пандемии произошло сокращение объема инвестиций на треть. Несмотря на то, что номинально общая сумма оборота страховых компаний региона устойчиво росла в рассматриваемом периоде, оценка данных в сопоставимых ценах показала, что в последние 2 года наметилось сокращение показателя. Говоря о совокупном финансовом результате страховых компаний Курской области, также стоит отметить, что наиболее прибыльным за последние 5 лет был 2020 год, когда прибыль превысила 100 млн руб., а в 2021 году – произошел резкий спад на фоне кризиса. В целом, можно сделать вывод о том, что 2020-2021 гг. стали периодом спада на страховом рынке Курской области, что в наибольшей степени обусловлено ухудшением социально-экономической обстановки в регионе и стране в целом.

Библиографическая ссылка

Сукманов Э.В., Сергеева Н.М., Наджафова М.Н., Стам Е.Б. ОСОБЕННОСТИ РАЗВИТИЯ РЕГИОНАЛЬНОГО СТРАХОВОГО РЫНКА В УСЛОВИЯХ КРИЗИСА // Вестник Алтайской академии экономики и права. 2023. № 2-1. С. 129-135;URL: https://vaael.ru/en/article/view?id=2702 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.2702