Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

CONSUMER BANKING LENDING: TRENDS AND DEVELOPMENT

Одним из способов удовлетворения потребностей населения в дорогостоящих товарах и услугах является потребительский кредит. Его роль многоплановая, он позволяет при недостаточности собственных средств быстро удовлетворить возникающие потребности, а также способствует повышению спроса на рынке потребительских товаров. Однако при этом возникают проблемы, связанные с быстрым и слабо контролируемым ростом объемов кредитования физических лиц. В результате это приводит к несоответствию долговой нагрузки доходам населения, что увеличивает риски неплатежей.

Коммерческим банкам, как кредиторам с наибольшей долей кредитного рынка, для сохранения своей позиции на этом рынке необходимо сохранять свою клиентскую базу заемщиков и активно вовлекать занятых россиян в кредитные отношения. Предпосылкой к этому является постепенная стабилизация национальной экономики, относительно невысокий уровень безработицы и широкий спектр государственных программ поддержки населения в разных аспектах жизнедеятельности. Повышение качества жизни людей в новых условиях, в которых оказалась национальная экономика, будет способствовать повышению трудоспособности населения и стимулировать позитивные настроения в обществе. Экономическая актуальность темы: в меняющихся условиях функционирования национальной экономики важно обеспечить банковский рынок кредитными продуктами, которые отвечают текущим потребностям и возможностям населения, что позволяет поддерживать спрос на рынке потребительских товаров и тем самым способствовать экономическому росту. При этом отчетливо проявляется противоречие между растущим спросом населения на кредитные ресурсы в условиях стабилизации национальной экономики и негативным состоянием рынка банковского потребительского кредитования в части просроченной задолженности по выданным кредитам.

Цель исследования – выявить ключевые факторы в состоянии рынка банковского потребительского кредитования и наметить направления его развития в комплексном использовании регуляторных норм и стратегических инициатив коммерческих банков по цифровой трансформации собственной деятельности. В исследовании применен интеграционный подход к изучению исследуемой области предмета в сочетании с логикой мышления, методами анализа и сравнения рассматриваемых процессов.

В меняющихся условиях национальной экономики кредитование позволяет поддерживать спрос на рынке, что положительно влияет на экономический рост. Потребительское кредитование для банков является доходным направлением деятельности, им выгодно привлекать новых заемщиков. Но насколько выгоден потребительский кредит, настолько он и опасен потерями вследствие невозврата ссуженных средств, что при определенном стечении обстоятельств может привести банк к банкротству. Это весьма уязвимый сегмент кредитования, на который воздействуют как объективные факторы, связанные с изменениями макроэкономики, так и субъективные обстоятельства, в которые может попасть заемщик. Среди таких обстоятельств могут быть и такие, наступление которых соискатель кредита не предполагает, однако их должен предвидеть банк. Учитывая тот факт, что речь идет о розничном кредитовании на этапе развития банковской системы, когда банки непрерывно укрупняют свою капитальную базу путем слияний и поглощений, актуализируется новая задача – работать с большим массивом данных и безошибочно определять не только текущие, но и прогнозировать будущие финансовые возможности потенциального заемщика, сокращая при этом затраты на аналитическую деятельность.

Следует отметить, что для российских банков успешное решение этой задачи имеет большое значение. На это есть две причины. Во-первых, в условиях реализации антиглобалистской политики у банков снизились доходы от валютных операций и операций на мировом рынке ценных бумаг. Во-вторых, трудности перехода на импортозамещение солидарно с бизнесом несут и сотрудники, которые нуждаются в кредитной поддержке на нестандартных условиях. И это необходимо обеспечить, чтобы не сокращался спрос на потребительском рынке.

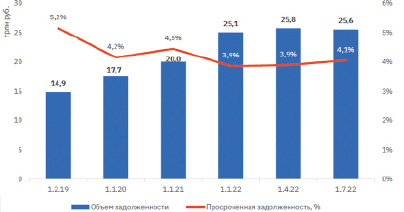

Рассмотрим ситуацию на рынке кредитования физических лиц за последние 3,5 года (рисунок).

Динамика задолженности по кредитам физическим лицам в банковском секторе за 2019–2021 и полугодие 2022 гг. [1]

По данным рисунка можно отметить:

а) растущий из года в год спрос физических лиц на кредиты; в текущем году объем кредитования по сравнению с прошлым годом заметно увеличился и сохраняется до конца исследуемого периода;

б) не снижающийся в текущем году уровень просроченной задолженности по выданным кредитам.

Более детально изучим ситуацию в секторе потребительского кредитования российских ТОР-5 банков (табл. 1).

Таблица 1

Динамика кредитного портфеля крупных российских банков за январь-февраль 2022 г., тыс. руб.

|

Наименование |

Январь |

Февраль |

Рост, % |

|

ПАО Сбербанк |

|||

|

Кредитный портфель Кредиты физическим лицам Просроченная задолженность в кредитном портфеле |

27 246 939 295 10 619 441 701 692 156 590 |

26 908 984 115 10 490 473 267 662 870 806 |

+1,26 +1,23 +4,42 |

|

Банк ВТБ (ПАО) |

|||

|

Кредитный портфель Кредиты физическим лицам Просроченная задолженность в кредитном портфеле |

11 819 101 275 4 107 863 231 321 453 232 |

11 791 901 285 4 076 685 896 313 319 375 |

+0,23 +0,76 +2,60 |

|

АО «Альфа Банк» |

|||

|

Кредитный портфель Кредиты физическим лицам Просроченная задолженность в кредитном портфеле |

3 905 649 652 1 288 074 274 140 291 149 |

3 783 113 071 1 263 847 156 137 211 106 |

+3,24 +1,92 +2,24 |

|

АО «Банк Русский Стандарт» |

|||

|

Кредитный портфель Кредиты физическим лицам Просроченная задолженность в кредитном портфеле |

153 487 739 139 264 075 66 885 339 |

153 556 187 139 429 071 64 948 802 |

−0,04 +2,98 % −0,12 % |

|

ПАО «Совкомбанк» |

|||

|

Кредитный портфель Кредиты физическим лицам Просроченная задолженность в кредитном портфеле |

1 347 786 482 561 033 236 64 826 212 |

1 223 410 755 553 215 436 60 890 005 |

+10,17 +1,41 +6,46 |

|

АО «Тинькофф Банк» |

|||

|

Кредитный портфель Кредиты физическим лицам Просроченная задолженность в кредитном портфеле |

638 579 705 586 576 224 54 492 754 |

626 950 737 53 665 709 576 556 811 |

+1,85 +1,54 +1,74 |

Примечание. Составлено автором по данным публикуемой отчетности банков [2].

По данным табл. 1 можно видеть, что потребительские кредиты в кредитных портфелях крупных российских банков занимают существенную долю, а объемы кредитования физических лиц растут, вместе с которыми имеет место и рост просроченной задолженности. При этом темпы ее роста во всех банках кроме банка Русский стандарт опережают темп роста объема кредитования.

С макроэкономической позиции просроченная задолженность представляет нецелевое использование аккумулированных банками свободных денежных ресурсов. Рассмотрим некоторые аспекты в поведении заемщиков, у которых появилась просроченная задолженность. Попав в трудную финансовую ситуацию, добросовестные заемщики стремятся совместно с банком найти вариант погашения, и чаще всего применяется пролонгация срока кредитного договора. Активные действия помогают многим из них за это время решить свои финансовые проблемы и в новый срок погасить свои денежные обязательства перед банком. Но есть и другая категория заемщиков, которые пытаются погасить кредитную задолженность перед одним банком за счет кредитных средств, полученных в другом банке. У заемщика растет пирамида невозвратных долгов, совокупная сумма которых увеличивается, а заемщик входит в состояние закредитованности.

Со стороны банков причиной появления просроченной задолженности могут стать кредиты, выданные без обеспечения. По данным Банка России объемы необеспеченных потребительских кредитов имеют высокие темпы роста. Так, в августе – октябре 2022 года среднемесячный рост задолженности составил 0,9 % [1]. В последние 2 квартала текущего года доля необеспеченных потребительских кредитов, предоставленных заемщикам:

а) с ПДН (показатель долговой нагрузки заемщика; представляет соотношение среднемесячных платежей заемщика по всем взятым кредитам и займам к его среднемесячному доходу) более 80 % – составила свыше 28 % (II квартал) и 32 % (III квартал);

б) на срок 5 лет и более – составила 15 % (в июле – сентябре) [1].

Эти данные позволяют сделать вывод о том, что дальнейший рост закредитованности населения может стать провокатором новых рисков: проблемы обслуживания потребительских кредитов вызовут сокращение спроса в экономике, а списания банками средств по невозвращенным кредитам снизит их кредитный потенциал. Все это отрицательно скажется на экономическом росте.

В рамках экономического регулирования для сдерживания негативных процессов Банк России на основании федерального закона от 6 декабря 2021 г. № 398-ФЗ установил в сфере потребительского кредита макропруденциальные лимиты (МПЛ) на I-й квартал 2023 года [3]. В дальнейшем, основываясь на анализе ситуации в потребительском кредитовании, Банк России примет новое решение.

В МПЛ регулятор ограничивает две характеристики:

1) потребительские кредиты, выданные без обеспечения;

2) закредитованность населения – показатель долговой нагрузки заемщика – ПДН.

МПЛ устанавливаются только для банков с универсальной лицензией, вклад в долговую нагрузку которых наиболее значительный. Для этих банков будут одновременно действовать четыре лимита (табл. 2).

К банкам, нарушившим установленные лимиты, в качестве надзорных мер на основании ст. 74 ФЗ «О Центральном банке Российской Федерации (Банке России)» будут применяться предписания, штрафы, ограничения и запреты.

Таблица 2

Макропруденциальные лимиты для банков с универсальной лицензией

|

Ограничительные характеристики |

|

|

ПДН превышает 80 % |

Срок возврата кредита превышает 5 лет |

|

25 % от объема предоставленных потребительских кредитов без лимита кредитования в течение I кв. 2023 г. |

10 % от объема предоставленных потребительских кредитов без лимита кредитования в течение I кв. 2023 г. |

|

25 % от объема установленных (увеличенных) лимитов кредитования в течение I кв. 2023 г. |

10 % от объема установленных (увеличенных) лимитов кредитования в течение I кв. 2023 г. |

В связи с введением нового показателя обратим внимание на два фактора в деятельности банков. Для выполнения МПЛ коммерческим банкам в своей кредитной политике предстоит пересмотреть внутренние стандарты кредитования в сторону их ужесточения – это первое. Ожидания Банка России по снижению рисков в секторе потребительского кредитования связаны с мотивированием кредитных организаций получать достоверную и полную информацию о потенциальных заемщиках на стадии рассмотрения кредитной заявки – это второе. Можно предположить, что, введя эти изменения, банки могут потерять часть будущих соискателей кредита. Такое развитие вполне возможно: снижая риски, отсекается часть потенциальных заемщиков. Но здесь необходимо использовать те выгоды, которые возможно получить за счет применения цифровых технологий. В Указе Президента РФ от 7 мая 2018 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» среди других содержится национальная программа «Цифровая экономика РФ» [4]. В ней представлен ряд проектов цифровизации социальной и экономической сфер.

Цифровизация банковской деятельности связана с разработкой и массовой реализацией финтех-проектов, представляющих технологическую оболочку работы кредитных организаций. Финтех – это динамично развивающийся сегмент на пересечении секторов финансовых услуг и технологий, в котором технологические стартапы и новые участники рынка применяют инновационные подходы к продуктам и услугам, в настоящее время предоставляемым традиционным сектором финансовых услуг [5].

Свое начало финтех-проекты получили в 70-е годы прошлого века, когда торговые площадки и биржи стали применять интернет-технологии. С 1990- х годов они уже конкурировали с банковскими услугами, оказываемыми с помощью традиционных технологий, а в 2000-е годы началось активное использование интернет-технологий и цифровых инноваций в банковской деятельности [6]. Как показало исследование российского рынка розничного банковского обслуживания, проведенное McKinsey, для цифровой трансформации сложились благоприятные предпосылки в силу того, что доля банковских клиентов, которые переходят на дистанционные каналы обслуживания, увеличивается с каждым годом [7, с. 33].

Современный этап развития банковского сектора характеризуется интеграцией процессов цифровизации общества и активного внедрения финтеха в банковскую деятельность. Реализация конкретных проектов на новой технологической платформе позволяет совершенствовать и развивать бизнес-процессы в тренде изменения требований банка, которые также определяются с помощью этой платформы. В интегральном пространстве цифровой трансформации формируется информационная среда электронного взаимодействия между коммерческими банками, банками и клиентами, банками и регулятором. В процессе множественного взаимодействия в цифровой среде возможно накопление информации о разнообразных характеристиках и моделях поведения субъектов. В фокусе внимания специалистов банка находится информация из удаленных каналов, которыми являются сайт, мобильный банк и связанные с ним процессы. Объектом анализа становится деятельность самих «цифровых кочевников» в информационном поле от поиска продуктов банка и сравнения характеристик продуктового ряда вплоть до заполнения анкеты на получение кредита. В процессе анализа также формируется информационная база об актуальных потребностях в потребительском кредите и других банковских продуктах и услугах.

На такой базе можно создавать профиль клиента, включающий поведенческий анализ субъекта; сведения о финансовой активности; анализ целей и потребностей в кредите; использование цифрового устройства; неструктурированная информация из соцсетей; кредитная история; социально-демографические характеристики и другие критерии, которые помогут банку сформировать наиболее полное представление о субъекте. Использование технологий анализа больших объемов данных позволяет создавать скоринговые модели прогнозирования уровня кредитного риска, формировать индивидуальные предложения потребительских кредитов и тем самым обеспечивать эффективное распределение кредитных ресурсов. Такие технологии как блок-чейн, роботизация и другие будут способствовать продвижению новых продуктов на рынке потребительского кредитования.

Результаты исследования были обсуждены на Форуме «Новая экономика Сибири», который состоялся 10.12.2022 в Новосибирском государственном университете экономики и управления с участием ведущих экспертов бизнеса, науки и государственного управления.

Обобщая исследование, сделаем основные выводы.

● На рынке банковского потребительского кредитования отмечаются две тенденции: растущий спрос на кредиты физических лиц и не снижающийся уровень просроченной задолженности по выданным потребительским кредитам. Последний фактор при неизменной ситуации в дальнейшем может оказать негативное влияние на экономический рост.

● Исследование структуры кредитного портфеля крупных российских крупных банков (ПАО Сбербанк, Банк ВТБ (ПАО), АО «Альфа Банк», АО «Банк Русский Стандарт», ПАО «Совкомбанк», АО «Тинькофф Банк») показывает растущий объем выдаваемых потребительских кредитов, сопровождающийся ростом просроченной задолженности по кредитам физических лиц. При этом рост объема просроченной задолженности во всех банках кроме АО «Банк Русский Стандарт» опережает рост объема кредитов физическим лицам. Анализ подтверждает сложившийся тренд в секторе потребительского кредитования банковской системы в целом.

● Для преодоления негативной ситуации в потребительском кредитовании регулятор установил макропруденциальные лимиты, четыре показателя которых в I-ом квартале 2023 года должны будут выполнять банки с универсальной лицензией, вклад в долговую нагрузку которых, по мнению Банка России, наиболее значительный. Тем самым регулятор стремится мотивировать кредитные организации к получению достоверной и полной информации о соискателях кредита. Для выполнения установленных норм этим банкам придется ужесточить внутренние требования в потребительском кредитовании и тем самым отсечь какую-то часть потенциальных заемщиков.

● Чтобы нивелировать будущие потери потенциальных заемщиков вследствие ограничений в кредитной политике, банкам необходимо активно развивать информационную среду цифрового банкинга на современной технологической платформе, позволяющей накапливать большой массив разнообразных данных для аналитического прогнозирования кредитного поведения и дополнять ими те, которые представляет соискатель кредита. Использование цифровых технологий создает возможность изучать предпочтения субъектов и на этой основе модифицировать кредитные продукты, подбирать индивидуальные условия кредитования и активно продвигать на рынке новые кредитные продукты.

● Банкам необходима собственная стратегия, включающая план развития бизнес-модели цифровизации банкинга и подготовки специалистов для работы с использованием цифровых технологий, требующих владения такими компетенциями как работа с большим массивом данных, изучение новаций конкурентов, целенаправленное исследование процессов, тенденций и трендов на рынке потребительского кредитования, создание новых продуктов. Особого внимания требует формирование компетенций, позволяющих создавать и поддерживать позитивные коммуникации с партнерами, клиентами и конкурентами в рамках корпоративной культуры банка.

● Регуляторные изменения и внутренняя целенаправленная работа банков по расширению использования цифровых технологий, несомненно, окажут положительное влияние и позволят переломить тенденцию роста просроченной задолженности на рынке потребительского кредитования. Вместе с тем считаем, что эти мероприятия необходимо подкрепить также действиями банков с базовой лицензией. Поскольку для них не установлены регулятивные нормы лимитов, в своей кредитной политике этим банкам целесообразно ввести обязательный расчет показателя долговой нагрузки заемщика (ПДН), установить свои внутрибанковские нормы, прописать их во внутренних документах и учитывать при рассмотрении кредитной заявки. Регулируя таким образом кредитный риск, банки с базовой лицензией внесут свой вклад в уменьшение просроченной задолженности на рынке потребительского кредитования без вмешательства со стороны Банка России.

Библиографическая ссылка

Медведева Л.Д. БАНКОВСКОЕ ПОТРЕБИТЕЛЬСКОЕ КРЕДИТОВАНИЕ: ТРЕНДЫ И РАЗВИТИЕ // Вестник Алтайской академии экономики и права. 2022. № 12-2. С. 277-283;URL: https://vaael.ru/en/article/view?id=2651 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.2651