Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

INDIVIDUAL ELEMENTS OF COST ACCOUNTING AND COST CALCULATION IN SNAIL FARMING

Введение

Наиболее сложным участком учета на производственном предприятии является учет затрат и калькуляция себестоимости продукции. Производственный учет объединяет в себе вопросы, как организации учета в разрезе статей затрат по дебету счета 20 «Основное производство», так и калькулирования себестоимости продукции по кредиту счета 20 «Основное производство». При этом в соответствии с ФСБУ 5 «Запасы» в себестоимость готовой продукции не включаются управленческие расходы.

В сельскохозяйственных организациях основным нормативным документом, определяющим учет затрат и калькуляцию себестоимости являются методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях [1]. Однако данный документ не раскрывает информацию по трендовым направлениям агробизнеса, таким как, например, улитководство.

Ферма улиток – относительно новый вид предпринимательской деятельности, поэтому в нем пока отсутствует сильная конкуренция. Отличительной чертой деятельности является полезность и экологичность разведения улиток [3]. На сегодняшний день ферм по разведению улиток в России не так много, при этом на долю Рязанской области приходится только один производитель. В тоже время запросы клиентов с каждым годом растут.

Еще пять лет назад в нашей стране было очень трудно найти покупателей на такой экзотический продукт как улитки. Однако сегодня, с развитием ресторанного бизнеса, а также внедрением европейских продуктов на рынок, улитки стали пользоваться большой популярностью благодаря своим вкусовым качествам и питательным свойствам. К тому же, их мясо является полезным для людей, занимающихся тяжёлой атлетикой и другими видами спорта.

Цель исследования. Определение отдельных элементов учета затрат и калькулирования себестоимости продукции улитководства.

Материалы и методы исследования

Выделение объектов учета затрат, объектов калькулирования и формирование принципа расчета себестоимости осуществляется в привязке к процессу производства продукции улитководства.

Результаты исследования и их обсуждение

Разработка стартап «Ферма улиток» позволяет сделать однозначные выводы в пользу окупаемости проекта. Использование методики Управление бизнес процессами (Business Process Management, BPM)» направлено на проведение анализа и возможной организации бизнес-процессов в улитководстве (рис. 1) [4]. Черный ящик представляет собой общее представление процесса производства улиток, на котором выделены:

– исходные материалы, без которых не может начаться процесс выращивания улиток;

– инструменты, посредством которых осуществляется процесс выращивания улиток;

– технология выращивания улиток определяет совокупность и последовательность выращивания улиток;

– итогом выращивания улиток является получение готовой продукции, в результате реализации которой предприятие должно получить прибыль.

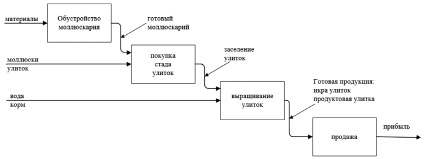

Раскрытие черного ящика осуществляется путем детализации процесса, при этом взаимосвязь между элементами сохраняется. Построенная диаграмма моделирования структуры бизнес-процессов при производстве улиток включает: обустройство моллюскария, покупка стада улиток, выращивание улиток, продажа (рис. 2).

Рис. 1. Черный ящик «Карта потока создания ценности»

Рис. 2. Диаграмма структурирования бизнес-процессов

Диаграммы BPwin позволяют выделить:

– управляющие бизнес-процессы, заключающиеся в стратегическом менеджменте реализации проекта – ферма улиток, в том числе формировании бизнес-плана;

– операционные бизнес-процессы при реализации проекта – ферма улиток: закупка материалов, брудеров, улиток; выращивание улиток; реализация готового продукта;

– поддерживающие бизнес-процессы при реализации проекта – ферма улиток: ведение бухгалтерского учета, информационная и технологическая поддержка.

Для начала производства необходимо создать комфортные условия разведения виноградной улитки. Улитки неприхотливы, но предъявляют определённые требования к уходу. Процесс подготовки брудера («домика») для улиток включает этапы:

1. Подготовка правильного грунта. Это влажная земля.

2. Обеспечение брудеров растениями, веточками, листиками, для воссоздания естественной среды обитания. К тому же улитки смогут при необходимости питаться растениями.

3. Подкормка улиток – это мел, который выступает еще и в роли строительного материала для укрепления раковины.

4. Улитки не прихотливы в еде и потребляют в пищу разнообразные растительные продукты: овёс, пшеницу, кукурузу, гречиху, сою, овощи, фрукты, травы и др.

С проблемами учетного характера собственник столкнется с самого начала организации и ведения бухгалтерского учета: отсутствие нормативной базы, регламентирующей организацию учета затрат в улитководстве, отсутствие первичных документов, адаптированных к выращиванию улиток, отсутствие рекомендаций по исчислению себестоимости готовой продукции улитководства, могут приводить к искажению данных годовой финансовой отчетности и финансового результата.

Исчисление себестоимости готовой продукции осуществляется в два последовательных этапа. Сначала выполняется расчет себестоимости отдельных видов продукции, на этом этапе определяется себестоимость незавершенного производства при наличии такового, затем – себестоимость одной калькуляционной единицы [2]. Исходя из общепринятой методики расчета себестоимости целесообразно организовать учет затрат по объектам учета, в разрезе которых будет накапливаться информация о прямых затратах на производство; выделение объектов калькуляции направлено определение видов продукции, производство и реализация которых обеспечит предприятию прибыль. В сельскохозяйственном производстве объекты учета затрат и объекты калькулирования зачастую не совпадают, в связи с чем необходима их идентификация в условиях улитководства.

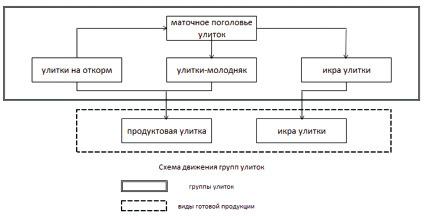

При организации эффективного улиточного хозяйства необходимо не менее 200 кг особей, представленных следующими возрастными категориями: улитки-маточное поголовье – 20 кг, улитки на откорм – 80 кг, улитки-молодняк – 100 кг. Организация производственного процесса направлена на получение готовой продукции: продуктовая улитка, икра улитки (рис. 3).

С методологической точки зрения значимым аспектом калькуляции себестоимости продукции является выбор объектов калькуляции. В связи с этим целесообразно выделение объектов учета затрат и объектов калькулирования при производстве улиток (таблица).

Рис. 3. Взаимосвязь групп улиток и видов готовой продукции в улитководстве

Объекты учета затрат и исчисления себестоимости продукции в улитководстве

|

Объекты бухгалтерского учета производственных затрат |

Объекты исчисления себестоимости продукции |

Единица исчисления себестоимости продукции |

|

Улитководство |

||

|

Маточное поголовье улиток |

икра улитки |

1 кг |

|

улитки молодняк |

1 кг |

|

|

Улитки на откорм |

улитка маточного стада |

1 кг |

|

продуктовая улитка |

1 кг |

|

|

Улитки молодняк |

улитка на откорм |

1 кг |

|

продуктовая улитка |

1 кг |

|

Себестоимость продукции определяется исходя из прямых и косвенных производственных затрат, сумма которых распределяется на объекты калькулирование: икра улитки и продуктовая улитка. Спорным вопросом является определение пропорции распределения затрат на икру улитки и продуктовую улитку. В данном направлении считаем целесообразным применение соотношения: 30 % затрат – на икру улитки и 70 % – продуктовую улитку. В этом случае себестоимость 1 кг продуктовой улитки исчисляется путем деления суммы затрат на ее производство, на физическую массу полученных продуктовых улиток. Аналогичным образом калькулируется себестоимость 1 кг икры улитки, то есть делением затрат, отнесенных на нее, на полученное количество икры.

Заключение

Таким образом, в настоящий момент улитководство является перспективной и стремительно развивающейся отраслью сельского хозяйства. Конкурентным преимуществом данной отрасли перед прочими является практически безотходное производство, т. к. даже в случае падежа улиток из панцирь может быть использован, как удобрение или добавка для корма животным. Разработка методических рекомендаций, определяющих классификацию затрат, возникающих при производстве улиток, состав калькуляционных статей, адаптированные к улитководству формы первичных документов, учет затрат на выращивание улиток, калькулирование себестоимости продукции улитководства позволит обосновать нормы затрат, осуществлять контроль за их уровнем, выявлять резервы снижения затрат, а также устанавливать продажные цены на продукцию.

Библиографическая ссылка

Калинина Г.В., Лучкова И.В., Ваулина О.А., Меньшова Е.В. ОТДЕЛЬНЫЕ ЭЛЕМЕНТЫ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ В УЛИТКОВОДСТВЕ // Вестник Алтайской академии экономики и права. 2022. № 12-1. С. 99-103;URL: https://vaael.ru/en/article/view?id=2622 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2622