Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

METHODOLOGICAL APPROACH TO ASSESSING THE RISK TOLERANCE OF STATE DEFENSE ORDER PERFORMERS AT THE STAGES OF DEVELOPMENT OF ROCKET AND SPACE TECHNOLOGY

Введение

В настоящее время нередки случаи задержек и срывов плановых показателей в ходе разработки ракетно-космической техники (РКТ) в рамках выполнения Гособоронзаказа (ГОЗ), связанные так или иначе с реализацией различного рода рисков (производственных, организационных, научных, сбоев поставок составных изделий и т. д.) и потерь [1]. Потери как результат негативных событий последствий рисков являются следствием неграмотного управления в условиях неопределенности, характеризуемых недостаточным или недостоверным уровнем данных и требующих неотложного управления. При этом, неопределенность обусловлена отсутствием или недостоверностью оценок того или иного показателя изделия РКТ, предприятия ОПК или осуществляемого вида работ при разработке РКТ в рамках ГОЗ [2].

Одним из наиболее важных направлений повышения экономической эффективности процесса создания РКТ за счет минимизации потерь и издержек, связанных с последствиями реализации рисков выполнения ГОЗ предприятиями ОПК, является обоснованный выбор начальной цены продукции предприятий.

В настоящей статье изложены основные положения методического подхода, базирующегося на использовании оценок показателей рискоустойчивости и уровня риска предприятий ОПК для формирования процедуры обоснования и выбора оптимальных управленческих решений с целью минимизации потерь на различных этапах выполнения ГОЗ [3].

Основные понятия и определения

Категория экономическая рискоустойчивость предприятия представляет собой интегральную характеристику предприятия как открытой системы, характеризующую возможности эффективного функционирования, несмотря на воздействия различных факторов риска.

Понятие рискоустойчивость отражает потенциальную возможность преодоления рисков и может рассматриваться как частный аспект, влияющий на результативность (эффективность) работы предприятия [4].

Экономическое содержание рискоустойчивости предприятия ОПК заключается в определении степени покрытия собственными средствами потерь: какая величина собственных средств приходится на единицу потерь (покрывает потери) в конкретных условиях выполнения ГОЗ.

Предлагается использовать два основных показателя, которые позволяют отразить способность предприятия ОПК участвовать в разработке РКТ в рамках ГОЗ в условиях реализации различных рисков.

Первый показатель уровень риска (Ур) (или рискоемкость) отражает в стоимостной форме совокупную величину цены риска и издержек от его последствий, приходящуюся на стоимостную единицу собственного капитала, и может быть выражен следующим соотношением:

(1)

(1)

где ЦП – цена потерь; Ип – издержки от потерь; СКдоп – собственный капитал допустимый; Р – вероятность возникновения потерь.

Второй показатель рискоустойчивость (Руст) позволяет выразить устойчивость предприятия ОПК к рискам. Его экономическое содержание заключено в отражении покрытия собственным допустимым капиталом предприятия ОПК, выраженным в стоимостной форме, совокупности цены потерь и издержек от их последствий. Этот показатель является обратным по отношению к уровню риска. Для удобства использования и повышения наглядности зачастую используется переход к процентным отношениям (относительная величина Руст умножается на 100 %) [5].

Для обоих показателей, на наш взгляд, целесообразно ввести следующие понятия: предельный уровень риска (предельная рискоустойчивость); предельно допустимый уровень риска (предельно допустимая рискоустойчивость); предельно возможный уровень риска (предельно возможная рискоустойчивость).

Предельный уровень риска (Ур.пред) является специфичным частным моментом более общего понятия уровень риска. Предельный уровень риска есть полное соответствие потерь (сумма цены потерь и издержек от их последствий) направляемому на риск объему собственных средств определенного вида деятельности в конкретных условиях. Экономическое содержание предельного уровня риска заключается в выявлении равновесия потерь и объема собственных средств. Значение показателя уровня риска для предельного случая всегда равно единице:

(2)

(2)

где СРпред – предельная стоимость риска; СКдоп – собственный капитал допустимый.

То есть, для рассматриваемого случая предельная стоимость риска равна размеру собственного капитала допустимого (СКдоп), который определяется разницей между активами (А) и наименее ликвидными активами (Анаим.ликв). Эта разница составляет наиболее ликвидные активы (Анаиб.ликв), которые выступают «некой» страховой суммой для случаев с негативными последствиями:

СРпред = СКдоп = Анаиб.ликв = А – Анаим.ликв. (3)

Экономическое содержание предельно допустимого уровня рисков заключается в полном соответствии потерь допустимой и направляемой на риск части собственных средств предприятия ОПК в условиях конкретного вида деятельности [6]. Экономическое содержание предельно возможного уровня рисков заключается в соответствии потерь всем имеющимся собственным средствам у предприятия ОПК.

Предельная рискоустойчивость предприятия ОПК есть соответствие необходимого собственного капитала предельной совокупной цене потерь (сумме цены риска и издержек от его последствий) определенного вида деятельности предприятия ОПК в конкретных условиях. Другими словами, экономическое содержание предельной рискоустойчивости заключается в определении покрытия потерь собственными средствами в конкретных условиях разработки РКТ. Значение показателя рискоустойчивости для предельного случая всегда равно единице.

Предельно допустимая рискоустойчивость предприятия ОПК заключается в покрытии допустимого для осуществления рисковых мероприятий объема собственных средств потерь в конкретных условиях разработки РКТ. Под допустимым объемом собственных средств здесь понимается та их часть, которой предприятие ОПК готово оправданно рисковать, например, стоимость наиболее ликвидной части активов предприятия ОПК.

Предельно возможная рискоустойчивость предприятия ОПК заключается в покрытии всеми имеющимися собственными средствами потерь в конкретных условиях разработки РКТ. Под предельным объемом собственных средств в данном случае понимается все собственные средства предприятия ОПК и средства, полученные в рамках выполнения ГОЗ.

Исследование соответственно рискоустойчивости и уровня риска предприятия ОПК очень важно, например, с точки зрения оценивания его состояния, планирования деятельности и прогнозирования определенных условий при выполнении ГОЗ. Однако такая оценка рискоустойчивости и уровня риска без связи с конкурентоспособностью и эффективностью деятельности предприятия ОПК локальна, не действенна, носит лишь частный характер, не дает возможности определить влияние рисков на конечные результаты, не позволяет произвести оценку с позиций комплексного подхода. Поэтому необходима увязка допустимых соответственно потерь, рискоустойчивости и уровня риска с конкурентоспособностью, эффективностью (результативностью, ресурсоемкостью, оперативностью) деятельности предприятия ОПК при разработке РКТ как на этапе обоснования начальной цены ГОЗ, так и при выполнении различных видов работ.

Таким образом, определив систему оцениваемых показателей (в соответствии с целями и задачами разработки РКТ), можно сформулировать критерии, по которым можно будет определять степень соответствия рискоустойчивости предприятий ОПК установленным требованиям.

Оценивание рискоустойчивости исполнителей в рамках выполнения гособоронзаказа

Соответствие значений показателей рискоустойчивости предприятий ОПК установленным требованиям необходимо осуществлять на всех этапах разработки РКТ в рамках ГОЗ. В таблице 1 представлены этапы процесса разработки РКТ, содержание этих этапов, а также цели и критерии оценивания рискоустойчивости предприятий ОПК на соответствующем этапе.

Таблица 1

Критерии оценивания рискоустойчивости предприятия ОПК на различных этапах процесса разработки РКТ

|

№ п/п |

Этапы разработки РКТ |

Цели оценивания рискоустойчивости |

Критерии оценивания рискоустойчивости |

|

1 |

Выбор предприятий ОПК из числа возможных исполнителей |

Формирование состава исполнителей |

I: (Рорг ≥ Рорг.тр)˄(Рчел ≥ Рчел.тр)˄(Руст ≥ Руст.пр.доп); II: (Рорг.кр < Рорг < Рорг.тр)˅(Рчел.кр ≤ Рчел ≤ Рчел.тр)˅ (Руст.пр.возм ≤ Руст ≤ Руст.пр.доп); III: (Рорг < Рорг.кр)˅(Рчел ≤ Рчел.кр)˅(Руст < Руст.пр.возм) |

|

2 |

Процесс разработки РКТ в рамках ГОЗ |

Оперативное реагирование на новые риски |

ΔРуст = Руст.прогн – Руст.факт; {ΔРуст; Руст.факт} → У(Рпрес) |

|

3 |

Анализ результатов после завершения разработки РКТ в рамках ГОЗ |

Категорирование исполнителей |

I: Руст.факт.ср ≥ Руст.пр.доп; II: Руст.пр.возм ≤ Руст.факт.ср < Руст.пр.доп; III: Руст.факт.ср < Руст.пр.возм |

Оценивание рискоустойчивости при выборе предприятий ОПК из числа возможных исполнителей предлагается осуществлять на основании анализа вариантов сочетания оценочных значений показателей, отраженных и не отраженных в бухгалтерском балансе предприятий ОПК (организационные, человеческие ресурсы):

– если оценочные значения уровня организационных, человеческих ресурсов (Рорг, Рчел) не ниже требуемых (Рорг.тр, Рчел.тр) и прогнозируемый уровень рискоустойчивости высокий (Руст ≥ Руст.пр.доп), то предприятие ОПК считается способным выполнить работы в рамках ГОЗ и относится к I категории;

– если хотя-бы одно из оценочных значений уровней организационных или человеческих ресурсов (Рорг, Рчел) ниже требуемого (Рорг.тр, Рчел.тр), но выше критического (Рорг.кр, Рчел.кр), или прогнозируемый уровень рискоустойчивости средний (Руст.пр.возм ≤ Руст ≤ Руст.пр.доп), то предприятие ОПК считается условно способным выполнить работы в рамках ГОЗ и относится ко II категории. Условность определяется способностью предприятия ОПК выполнить мероприятия, ведущие к повышению уровней ресурсов до требуемого уровня (без снижения рискоустойчивости), или (соответственно) наличием у него возможностей получения дополнительной прибыли для повышения объема допустимого собственного капитала;

– если хотя-бы одно из оценочных значений уровней организационных или человеческих ресурсов (Рорг, Рчел) меньше критического (Рорг.кр, Рчел.кр), или прогнозируемый уровень рискоустойчивости низкий (Руст < Руст.пр.возм), то предприятие ОПК считается не способным выполнить работы в рамках ГОЗ и относится к III категории.

В процессе разработки РКТ в рамках ГОЗ выполняется (последовательно и/или одновременно) совокупность работ различного рода. Оценивание рискоустойчивости в ходе их выполнения предлагается осуществлять посредством непрерывного мониторинга затрат предприятий с учетом потерь в режиме реального времени. Мониторинг целесообразно проводить, оценивая текущие отклонения (ΔРуст) между прогнозным (Руст.прогн) и фактическими (Руст.факт) уровнями рискоустойчивости предприятия ОПК. Появление отклонений служит сигналом для повышенного внимания к процессу выполнения работ. При росте отклонений, соответствующем значительному снижению рискоустойчивости (до опасных уровней), необходимо управляющее воздействие (У) – оперативное вмешательство заказчика и органа военного управления (ОВУ) с целью недопущения (пресечения) дальнейших потерь и снижения уровня риска, а при возможности – ликвидации ситуации до ее реализации.

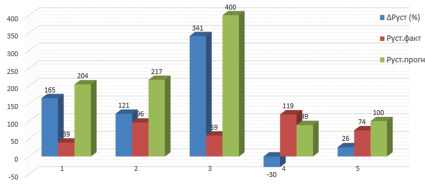

Пример расчета отклонений фактических уровней рискоустойчивости предприятия ОПК от прогнозных в ходе разработки РКТ представлен в табл. 2.

Содержание табл. 2 в графическом виде представлено на рис. 1.

Таблица 2

Расчет отклонений фактических уровней рискоустойчивости предприятия ОПК от прогнозных в ходе разработки РКТ

|

Условный номер выполняемых работ |

Уровень риска Ур |

Рискоустойчивость Руст (%) |

Отклонение фактического уровня от прогноза |

||

|

Ур.прогн |

Ур.факт |

Руст.прогн |

Руст.факт |

ΔРуст (%) |

|

|

1 |

0,49 |

2,54 |

204 |

39 |

165 |

|

2 |

0,46 |

1,04 |

217 |

96 |

121 |

|

3 |

0,25 |

1,70 |

400 |

59 |

341 |

|

4 |

1,12 |

0,84 |

89 |

119 |

–30 |

|

5 |

1,00 |

1,36 |

100 |

74 |

26 |

Рис. 1. Прогнозные и фактические уровни рискоустойчивости предприятий ОПК при разработке РКТ

В ходе выполнения работ № 1–3 возникли потери, связанные с непредвиденными расходами временных, материальных и человеческих ресурсов, текущая фактическая рискоустойчивость предприятия ОПК оказалась значительно ниже, чем прогнозная. Ситуация выполнения работ № 4 соответствует случаю повышения рискоустойчивости, ситуация № 5 – незначительного снижения. Однако, для того чтобы сделать какие-либо выводы о необходимости вмешательства ОВУ (пресечение рисковой ситуации с требуемой вероятностью [2]), требуется не только провести анализ динамики изменения текущего уровня рискоустойчивости, но и обнаружить достижение потенциально опасных значений (табл. 3).

Совокупные результаты мониторинга выполняемых работ основного этапа объединены в табл. 4.

Значительное понижение рискоустойчивости исполнителей работ произошло в первых трех случаях. Но при этом по-настоящему критическая ситуация возникла только в первом случае, поскольку рискоустойчивость понизилась до опасно низкого уровня. Во втором случае уровень рискоустойчивости остался достаточно высоким, поэтому вмешательства ОВУ не требуется. В третьем случае (самое значительное отклонение фактического уровня от прогноза) уровень рискоустойчивости оказался пониженным настолько, чтобы управляющий орган инициировал проверки расходования активов исполнителем. Четвертый случай также не требует вмешательства, поскольку рискоустойчивость повысилась (например, за счет увеличения наиболее ликвидных активов). В пятом случае рискоустойчивость понизилась незначительно, но ее фактический уровень указывает на необходимость усиления контроля выполнения работ предприятием.

Таблица 3

Карта категорирования уровней рискоустойчивости предприятий ОПК и соответствующих режимов мониторинга (вариант)

|

Уровни рискоустойчивости предприятия ОПК |

|||||||||

|

«Опасный» |

«Тревожный» |

«Стандартный» |

|||||||

|

«Критический» |

«Низкий» |

«Пониженный» |

«Средний» |

«Высокий» |

«Повышенный» |

||||

|

1–19 |

20–29 |

30–39 |

40–49 |

50–59 |

60–69 |

70–79 |

80–89 |

90–99 |

> 100 |

|

Требуемое значение вероятности пресечения рисковой ситуации |

|||||||||

|

0,95 |

0,93 |

0,91 |

0,89 |

0,87 |

0,85 |

0,82 |

0,79 |

0,75 |

– |

|

Требуемый режим мониторинга |

|||||||||

|

«Экстренное вмешательство» |

«Особое внимание» |

«Усиление контроля» |

«Обычный» |

||||||

Таблица 4

Результаты мониторинга выполняемых работ основного этапа разработки РКТ в рамках ГОЗ (пример)

|

Усл. номерв работ |

Значение ΔРуст |

Значение Руст.факт |

Уровень Руст |

Требуемое значение вероятности пресечения |

Приоритет вмешательства ОВУ |

Изменение режима мониторинга; меры воздействия ОВУ |

|

1 |

165 |

39 |

«Опасный низкий» |

0,91 |

1 |

Экстренное вмешательство в ход выполнения работ |

|

2 |

121 |

96 |

«Стандартный высокий» |

0,75 |

– |

Не требуются |

|

3 |

341 |

59 |

«Тревожный пониженный» |

0,87 |

2 |

Особое внимание на состояние активов исполнителя |

|

4 |

- 30 |

119 |

«Стандартный повышенный» |

– |

– |

Не требуются |

|

5 |

26 |

74 |

«Тревожный средний» |

0,82 |

3 |

Усилить контроль работы исполнителя |

На заключительном этапе (после завершения разработки РКТ в рамках ГОЗ) оценивание рискоустойчивости предприятия ОПК предлагается осуществлять по совокупности фактических значений показателей рискоустойчивости для каждого произведенного вида работ основного этапа, определяя среднее значение (Руст.ф.ср) с учетом коэффициента сложности работ. Критерий отнесения предприятий ОПК к одной из трех категорий (I категория – предприятия ОПК – лидеры; II категория – стабильные (эффективные) предприятия ОПК; III категория – предприятия ОПК, утратившие разработку РКТ в качестве основного вида производственной деятельности и не имеющие перспектив развития (деградирующие предприятия ОПК)) может быть сформулирован, например, в виде следующего правила:

– если среднее оценочное значение фактической рискоустойчивости (Руст.факт.ср) не меньше предельно допустимого уровня рискоустойчивости (Руст.пр.доп), то предприятие ОПК относится к I категории;

– если среднее оценочное значение (Руст.факт.ср) меньше предельно возможного уровня рискоустойчивости (Руст.пр.возм), то предприятие ОПК относится к III категории;

– в остальных случаях предприятие ОПК относится ко II категории.

Категорирование предприятий ОПК на заключительном этапе позволяет установить их текущие рейтинги и, соответственно, определяет возможность участия в выполнении последующих разработок РКТ в рамках ГОЗ.

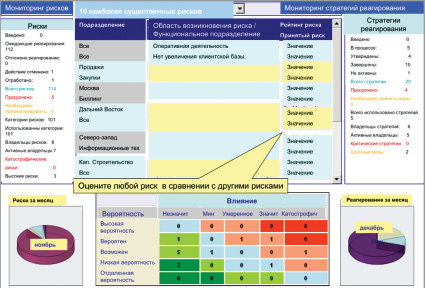

Рис. 2. Инструментальная панель рисков при разработке ВВСТ (пример)

Заключение

Процедура оценивания рисков и рискоустойчивости достаточно трудоемкий процесс, поскольку требует переработки информации по всем этапам процессов. В этой связи образуется необходимость автоматизации процессов мониторинга и оценивания рисков создания ВВСТ и рискоустойчивости исполнителей, ведения реестров рисков и рискоустойчивости, оценивания результатов последствий рисков и принятых мер по управлению рисками. Пример инструментальной панели рисков при разработке ВВСТ для модели управления рисками COSO ERM [4] представлен на рис. 2.

Проблема принятия управленческих решений усугубляется большим количеством выполняемых видов работ на различных стадиях и этапах при строительных работах. Критерий энергоэффективности может быть сформулирован как достижение либо определенного результата деятельности при наименьших затратах энергоресурсов, либо наибольшего результата деятельности при определенных затратах энергоресурсов без их перерасхода. Риски в условиях рынка являются неизбежной реальностью, необходимо использовать методы определения рискоустойчивости и рискоемкости хозяйствующего субъекта, позволяющих оценить степень соответствия собственных средств и совокупной стоимости рисков осуществляемой строительной деятельности. Использованы общенаучные методы исследования. Предложен подход к сегментации условий реализации государственного оборонного заказа на рисковые и безрисковые. Подход позволяет демонстрировать субъективность или объективность возникновения затрат на рисковые ситуации (комбинации) и определять начальную (максимальную) цену контракта. В этой связи в работе на основе обзорного анализа проводится теоретический обзор существующих определений по данному направлению, обоснован вывод, что в научных информационных источниках однозначной точки зрения, выбранной большинством ученых, что методика ценообразования на строительные работы нуждается в совершенствовании. Предложены приоритетные задачи при устранении недостатков использования проектного подхода. Разработанный подход позволит отражать в финансовых документах затрачиваемые бюджетные средства с учетом рисковых и безрисковых этапов жизненного цикла строительных работ.

В целом, с позиций комплексного подхода, внедрение системы управления рискоустойчивостью при создании ВВСТ приведет к повышению эффективности деятельности предприятий ОПК. В работе представлены преимущества проектного подхода как при управлении, так и при прогнозировании стоимости ВВСТ. Применение предложенного методического подхода позволяет увязать допустимые потери, рискоустойчивость и уровни риска с конкурентоспособностью, эффективностью (результативностью, ресурсоемкостью, оперативностью) деятельности предприятий ОПК при разработке РКТ. В целях качественного прогнозирования стоимости процесса разработки образца вооружения, военной и специальной техники (ВВСТ) впервые авторами также предлагается использование проектного подхода и определение неопределенности стоимостных данных.

Использование предложенного подхода в совокупности с применением средств автоматизации оценки рисков позволит своевременно оценивать рискоустойчивость предприятий ОПК и оперативно реагировать на опасные риски, что сократит задержки разработки РКТ в рамках выполнения ГОЗ, связанные так или иначе с реализацией различного рода потерь.

Библиографическая ссылка

Зубова Л.В., Кузьмин В.Н., Петушков А.М. МЕТОДИЧЕСКИЙ ПОДХОД К ОЦЕНИВАНИЮ РИСКОУСТОЙЧИВОСТИ ИСПОЛНИТЕЛЕЙ ГОСОБОРОНЗАКАЗА НА ЭТАПАХ РАЗРАБОТКИ РАКЕТНО-КОСМИЧЕСКОЙ ТЕХНИКИ // Вестник Алтайской академии экономики и права. 2022. № 12-1. С. 85-92;URL: https://vaael.ru/en/article/view?id=2620 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/vaael.2620