Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DEVELOPMENT OF THE MARKET OF «GREEN» FINANCIAL INSTRUMENTS IN CONDITIONS OF UNCERTAINTY

Введение

Озабоченность экологическими проблемами была и остается важной составляющей политики как на мировом уровне, так и на национальном. Основными сдерживающими факторами в решении этих проблем является масштабность стоящих задач, в том числе по декарбонизации и устойчивому развитию, усугубляющаяся ограниченностью временных и финансовых ресурсов, а так же политической нестабильностью.

Цель исследования: исследовать темпы развития «зеленых» финансовых инструментов в России и в мире.

Материалы и методы исследования

Для проведения исследования были использованы материалы отечественных и зарубежных представителей научного сообщества. В процессе исследования были использованы следующие методы: экономико-статистический, графический, методы сравнения, анализа и синтеза.

Результаты исследования и их обсуждение

Обзор исследований финансовых инструментов «зеленой» экономики

В обзоре, представленном в докладе Североамериканской рабочей группы при ООН, приводится описание более 20 наименований «зеленых» финансовых инструментов, разработанных или предлагаемых европейскими, японскими и австралийскими банками, Международной финансовой корпорацией (IFC), организациями Группы Всемирного банка по работе с частным сектором [1, 2]. Перечень «зеленых» финансовых инструментов распределен на четыре группы: розничный бизнес; корпоративный и инвестиционный банкинг; управление активами; страхование, охватывающие основные сегменты финансового рынка и ключевые аспекты его функционирования.

Высокий интерес научных специалистов к такой группе «зеленых» финансовых инструментов, как корпоративный и инвестиционный банкинг, представленной «зелеными» облигациями, «зеленой» секьюритизацией, «зеленым» лизингом и арендой, свидетельствуют около тысячи публикаций, проиндексированных с 2017 по 2022 г. на сайте https://www.sciencedirect.com/. Возрастает интерес исследователей и к вопросам розничного финансового бизнеса в сфере «зеленой» ипотеки [3],

Сфера управления активами на «зеленом» финансовом рынке затрагивает формирование и использование «зеленых» фондовых индексов. Значимость индекса определяется в зависимости от состава компаний, отобранных для формирования индекса. Сегмент страхования взаимосвязан с «зеленым» финансовым рынком хеджированием с использованием «зеленых» деривативов, а также применением страховых услуг в сфере финансирования в «зеленые» инвестиционные проекты. В публикации Zona R., Roll K., Law Z. представлена классификация «зеленых» страховых продуктов, преимущества и перспективы использования страховых сервисов на «зеленом» финансовом рынке [4, 5].

Интерес исследователей к «зеленым» финансовым инструментам обусловлен широким спектром задач, которые они позволяют решать. К. Фламмер обосновала значение «зеленых» финансовых активов для экономики, акцентировав внимание на положительном влиянии эмиссии «зеленых» облигаций на экологические показатели эмитентов [6].

Изучение роли «зеленого» кредитования предприятий, оказывающих негативное воздействие на окружающую среду находится в сфере научных интересов китайских коллег [7]. Благоприятное воздействие «зеленого» кредита на показатели деятельности финансовых учреждений, в частности снижение доли проблемных кредитов оценено в работе представителей университета Ватерлоо и университета Северного Иллинойса [8]. Такого же мнения придерживаются в своих исследованиях другие китайские, а также российские коллеги [9, 10]. Улучшение качества активов, повышение доходности, снижение кредитных и экологических рисков банков, придерживающихся ESG-принципов в кредитовании независимо установлено несколькими интернациональными группами исследователей [11]. Эффект формирования конкурентных преимуществ от включения в кредитный портфель банка «зеленых» кредитов первыми обосновали опять же китайские исследователи [12].

Воздействуя на различные элементы экономической системы, «зеленые» финансовые инструменты сами испытывают на себе влияние различных факторов. Воздействие волатильности цены акций, нефти и общей неопределенности экономической политики на доходность «зеленых» облигаций рассмотрено в работе вьетнамских ученых [13]. Китайские ученые выявили значительное влияние пандемии COVID-19 на рынок «зеленых» облигаций Китая, увеличивая их совокупную аномальную доходность (CAR) [14]. Хуан К. Реборедо и Андреа Уголини пришли к выводу, что «зеленые» облигации находятся под большим воздействием рынков финансовых инструментов с фиксированным доходом и валютных рынков, чем в обратном направлении [15]. Вопросам ценообразования на рынке «зеленых» облигаций посвящены труды российских, европейских и китайских ученых. Е.Д. Малевская-Малевич в формировании цены на «зеленые» облигации делает акцент на репутационный аспект, являющийся актуальным трендом на мировых рынках, а также на характерное для подобных активов приращение показателя «гудвил» [16–18]. О наличии «зеленой» премии в ценах «зеленых» облигаций отмечают вышеупомянутые европейские и китайские исследователи.

Получившие распространение на финансовом рынке «зеленые» финансовые инструменты имеют значительный потенциал роста, о чем свидетельствуют И. Сангиорги и Л. Шополь [19] оценивая уровень проникновения «зеленых» облигаций на европейский рынок. Перспективы развития рынка «зеленых» облигаций в России нашли отражение в работах уже упомянутых ранее Коданевой С.И. [20] и Хмыз О.В. [21]. Наличие благоприятных перспектив развития «зеленых» производных финансовых инструментов на российском рынке подтверждено в статье Безсмертной Е.Р. [22, 23]. В качестве общемировой тенденции в развитии рынка «зеленых» финансовых инструментов отечественные и зарубежные исследователи отмечают наметившееся нарастание специализации и цифровизации в секторе международных «зеленых» облигаций.

Причины отставания России в вопросах становления рынка «зеленых» финансовых инструментов проявляются в отсутствии четких критериев модели «зеленой» экономики, недостаточном методологическом обеспечении развития «зеленых» финансов, отсутствии навыка в оценке финансовых рисков «зеленого» инвестирования и др. [24]. Андреевой Л.Ю. с соавторами исследованы угрозы и вызовы, сопровождающие процесс эмиссии и обращения «зеленых» финансовых инструментов [25].

Для преодоления имеющихся барьеров на пути развития рынка «зеленых» финансовых инструментов ряд ученых выступают за активизацию государственной поддержки рынка. В работе еще одной группы российских ученых [26] обоснован механизм льготного кредитования и кредитных гарантий в поддержку частных инвестиций в «зеленые» проекты. Коданева С.И. [20] акцентирует внимание на необходимости гибкого регулирующего воздействия государства и учета особенностей отдельных эмитентов «зеленых» облигаций.

В целом следует отметить, что из используемых в настоящее время на «зеленом» финансовом рынке инструментов наибольший интерес исследователей вызывают «зеленые» облигации и «зеленые» банковские кредиты, как более востребованные на рынке «зеленого» финансирования. В силу отставания в развитии «зеленого» финансового рынка России от мировых лидеров недостаточно исследованы вопросы использования в российских условиях «зеленых» производных финансовых инструментов, «зеленой» ипотеки, «зеленой» аренды, «зеленого» лизинга. Отдельного исследования требует возможное использование инструментов «зеленого» финансирования на рынках шеринга, краудфандинга и других формирующихся рынках.

Распространенность финансовых инструментов «зеленой» экономики

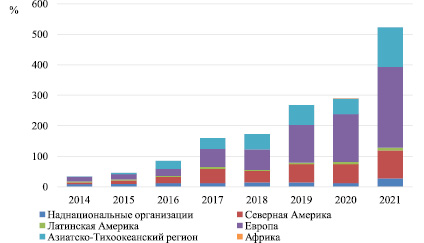

Мировой рынок «зеленых» облигаций с момента появления первых выпусков в 2007 г. динамично развивался со среднегодовым темпом около 50 %, с ускорением в 2021 г. в два раза по сравнению с 2020 г. К концу 2021 г. совокупных долг по рынку достиг 1,6 триллиона долларов США. Общий объем «зеленых» заимствований в 2021 г. составил 522,7 млрд долларов США, что на 75 % больше, чем в предыдущем году.

Три четверти общего объема привлеченных за счет выпуска «зеленых» облигаций ресурсов в 2021 г. приходятся на развитые рынки, на развивающиеся рынки приходилось 21 % и 4 % на наднациональные рынки. За период с 2014 г. по 2021 г. возросли доли Европейского рынка «зеленых» облигаций, рынков стран Азиатско-Тихоокеанского региона, Северной Америки в общем объеме, с существенным сокращением долей рынков стран Латинской Америки и наднациональных финансовых организаций. В африканских государствах «зеленые» заимствования достигли в 2021 г. 1,2 млрд долларов, что позволило стать заметным игроком на «зеленом» финансовом рынке (рис. 1).

Составлено авторами по материалам отчета Харрисон К., Макгеок М., Микетти К. [27]

Рис. 1. Объем «зеленых» долговых обязательств, млрд. долл.

Европейский рынок «зеленых» облигаций является самым масштабным, достигшим к концу 2021 г. совокупного объема эмиссии 758 млрд долларов США. На Европу приходится половина всех выпущенных в 2021 г. «зеленых» облигаций.

Самый сильный рост выпуска «зеленых» облигаций наблюдается в Азиатско-Тихоокеанском регионе 129 % в 2021 г. по сравнению с 2020 г., что вывело этот регион на второе место по совокупному выпуску «зеленых» бондов.

Северная Америка замыкает тройку лидеров по совокупному объему выпуска в 343 млрд долл. США, что на 55 % превышает прошлогодний показатель.

Китай оправился от неустойчивого 2020 года, увеличив в 2021 г. почти втрое объемы выпуска – до 68,1 млрд долларов США и почти в два с половиной раза количество выпущенных ценных бумаг.

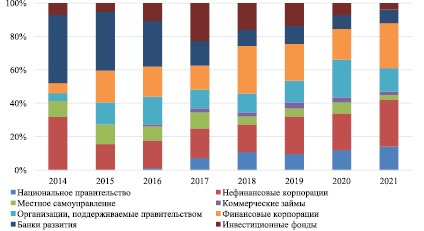

Основными эмитентами Европы являются организации, поддерживаемые государством, и нефинансовые корпорации. Рынок США характеризуется наибольшим количеством индивидуальных эмитентов по сравнению с другими странами, и недостаточным количеством крупных эмиссий «зеленых» облигаций в полной мере соответствующих ESG-стандартам. Средний объем эмиссии по 747 выпуском составил 70 млн долл США. В целом с 2014 г. наблюдается рост доли в общем количестве эмитентов организаций, поддерживаемых правительством, сопровождающийся сокращением доли эмитентов частного сектора. С 2016 г. растет доля представителей государственного сектора в общем количестве эмитентов на «зеленом» финансовом рынке. К концу 2021 г. сформировалась структура рынка «зеленых» облигаций с преобладанием выпусков со стороны финансовых и нефинансовых корпораций, на которые приходится более половины всего рынка (рис. 2).

Составлено авторами по материалам отчета Харрисон К., Макгеок М., Микетти К. [27]

Рис. 2. Распределение эмитентов, осуществляющих эмиссии «зеленых» облигаций

В отраслевом аспекте на рынке «зеленого» финансирования среди эмитентов лидируют «Энергетика», «Недвижимость» и «Транспорт», на долю которых приходилось 81 % от общего количества в 2021 году. Инвестиции в возобновляемые источники энергии достигли около одной трети рынка.

63 % объема «зеленых» облигаций в 2021 году представлено сроками обращения до 10 лет. Произошло незначительное увеличение доли самых коротких облигаций (до 5 лет) с 24 % до 28 %. Облигации со сроками обращения, превышающими 10 лет, в основном эмитировались государственным сектором. Объем «зеленых» облигаций, прошедших внешнюю проверку, снизился на два процента – до 86 % от общего количества «зеленых» облигаций в 2021 году.

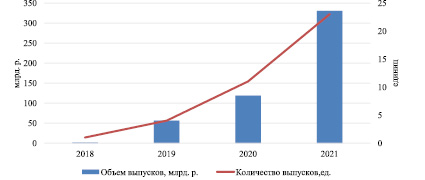

Российские показатели эмиссии «зеленых» облигаций выглядят гораздо скромнее и оцениваются всего в 2 млрд долл. США. По суммарному выпуску «зеленых» облигаций Россия занимает 18 место среди стран с развивающимися рынками уступая Саудовской Аравии, Перу и Румынии. По структуре потребителей «зеленых» финансовых ресурсов лидирует чистый транспорт, который составляет 76 % всего рынка [28]. Наибольший объем эмиссии «зеленых» облигаций приходится на 2019 г. (рис. 3).

Составлено авторами по докладу «ESG и зеленые финансы России 2018-2022» [29]

Рис. 3 Эмиссия «зеленых» облигаций в России

В отраслевом аспекте по количеству эмиссий «зеленых» облигаций лидирует транспорт, «зелёные» технологии, энергетика, энергоэффективные проекты в различных отраслях и солнечные электростанции (таблица). Облигации в основном представлены краткосрочными и долгосрочными ценными бумагами [30].

Количество эмиссий «зеленых» облигаций по отраслевому признаку

|

Сфера деятельности эмитентов |

2018 |

2019 |

2020 |

2021 |

||||

|

Ед. |

Млрд руб. |

Ед. |

Млрд руб. |

Ед. |

Млрд руб. |

Ед. |

Млрд руб. |

|

|

Транспорт |

– |

– |

2 |

55,68 |

6 |

111,90 |

9 |

203,16 |

|

Субъект РФ |

– |

– |

– |

– |

– |

– |

1 |

70,00 |

|

Финансы |

– |

– |

1 |

0,25 |

– |

– |

3 |

25,55 |

|

Девелопмент |

– |

– |

1 |

0,50 |

1 |

0,50 |

2 |

1,00 |

|

Энергетика |

– |

– |

– |

– |

4 |

6,30 |

4 |

15,7 |

|

Машиностроение |

– |

– |

– |

– |

– |

– |

2 |

12,00 |

|

Отходы |

1 |

1,10 |

– |

– |

– |

– |

2 |

3,10 |

|

Всего |

1 |

1,10 |

4 |

56,43 |

11 |

118,7 |

23 |

330,51 |

Составлено авторами по докладу «ESG и зеленые финансы России 2018-2022» [29]

Правовая основа функционирования рынка «зеленых» финансовых инструментов в целом сформирована и включает документы:

– определяющие координатора привлечения инвестиций в «зеленые» проекты, утверждающие цели, основные направления «зеленого» развития Российской Федерации [32, 33];

– устанавливающие критерии «зеленых» проектов [34];

– содержащие перечень принципов «зеленого» инвестирования, рекомендации по их реализации и по учету климатических рисков участниками финансового рынка [35–36];

– регламентирующие особенности выпуска «зеленых» финансовых инструментов и меры поддержки эмитентов [37–38].

Принятое в 2019 г. Правительством РФ Постановление № 541 не получило должной реализации, что проявляется в ситуации, когда средства в бюджете на эти цели выделяются (в 2019 г. 300 млн руб., в 2020 г. 3 млрд руб.), но фактически не предоставляются эмитентам «зеленых» ценных бумаг. Отчасти причина такой ситуации кроется из-за несогласованности интересов участников субсидирования: инвесторам необходима компенсация в начале реализации проекта, а по правилам выплата предусмотрена после подтверждения использования полученных «зеленых» займов на реализацию проекта.

Заключение

В целом «зеленый» финансовый рынок России отстает по объемам от передовых стран, но тем не менее характеризуется динамичным развитием и по оценкам специалистов, проведенным в 2021 г. был способен достичь к 2030 г. полутора триллионов рублей [31]. В 2022 г. сторонники ESG-повестки осторожнее в своих прогнозах. И на вопрос «Есть ли будущее у ESG в России?» отвечают однозначно что, есть, «но вопрос – какое?» [39]. Основной проблемой является отсутствие определенности. Поэтому обеспечение стабильности и предсказуемости было и остается основным фактором не только восстановления интереса к ESG в России но и динамичного развития всей экономики.

Библиографическая ссылка

Раздроков Е.Н., Коростелева В.В. РАЗВИТИЕ РЫНКА «ЗЕЛЕНЫХ» ФИНАНСОВЫХ ИНСТРУМЕНТОВ В УСЛОВИЯХ НЕОПРЕДЕЛЕННОСТИ // Вестник Алтайской академии экономики и права. 2022. № 11-3. С. 494-501;URL: https://vaael.ru/en/article/view?id=2596 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/vaael.2596