Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

IMPROVING THE METHODOLOGY FOR ASSESSING THE ECONOMIC SUSTAINABILITY OF A CHEMICAL INDUSTRY ENTERPRISE

Введение

Стабильное экономическое развитие регионов и страны, реально лишь при экономической устойчивости предприятия. Экономическая устойчивость является основой стабильного функционирования предприятия. Обеспечение экономической устойчивости предприятия зависит как от эффективности разрешения им производственных задач и реализации социальных программ, так и от учета отраслевой специфики.

Экономически устойчивое предприятие в отличие от экономически неустойчивого имеет ряд преимуществ, таких как: надежность функционирования, повышение прибыли, устойчивость в условиях изменения рынка, привлечение инвестиций, реализация наиболее перспективных возможностей. В этой связи исследование методических походов к оценке экономической устойчивости предприятия представляется актуальным.

Цель исследования – совершенствование методики оценки экономической устойчивости предприятия химической промышленности.

Материал и методы исследования

Теоретическую и методологическую основу исследования составили труды отечественных авторов в области методологии оценки экономической устойчивости предприятия.

В качестве инструментария исследования использовались метод системного анализа, сравнительный метод, коэффициентный метод, интегральный метод, экономическая интерпретация полученных результатов и другие.

Информационно-аналитической базой проведенного исследования являются данные бухгалтерской отчетности предприятия.

Результаты исследования и их обсуждение

Одним из основных условий экономического развития страны является обеспечение экономической устойчивости функционирования хозяйствующих субъектов на микроуровне. Экономическая устойчивость предприятия характеризует его финансово-хозяйственную деятельность, конкурентоспособность, кредитоспособность, обеспечивает реализацию экономических интересов предприятия. В связи с этим, исследование методических подходов к оценке экономической устойчивости предприятия представляется весьма актуальным.

В научной литературе существуют различные взгляды к оценке экономической устойчивости. Некоторые авторы, например, Ковалев В.В. [1], Шеремет А.Д. [2], Зайцева О.П. [3], Сайфуллин Р.С. и Кадыков Г.Г. [3], связывают понятие экономическая устойчивость только с категорией финансовая устойчивость и для оценки экономической устойчивости предприятия предлагают методику финансовой устойчивости.

Другие авторы, например, Анохин С.Н., [4], Коняшова А.В. и Мерзликина Г.С. [5], наряду с категорией финансовая устойчивость выделяют и другие составляющие экономической устойчивости. Такие как управленческую, производственную, социальную, рыночную категории, характеризующие различные стороны деятельности предприятия. В работах [6-8] так же представлены различные подходы к трактовке категории экономическая устойчивость.

Методику оценки экономической устойчивости предприятия с учетом трех компонентов (анализ конкурентоспособности, анализ финансовой устойчивости, оценка экономического потенциала) использует Евстюхин И.Н. [9]. Информационной базой первого компонента являются маркетинговые исследования, второго – бухгалтерская отчетность, а третьего компонента внутренние финансовые документы, планы и отчеты предприятия.

Выше описанные, методические подходы являются логичными и обоснованными, поскольку позволяют комплексно оценить экономическую устойчивость. Однако более обоснованным, на наш взгляд, является комплексный подход к оценке экономической устойчивости предприятия, в основе которого лежит единый интегральный показатель, характеризующий различные виды экономической деятельности предприятия.

Для объективного анализа экономической устойчивости, предлагаем провести оценку экономической устойчивости предприятия с учетом пяти компонентов (табл. 1), которые, так или иначе, влияют на деятельность химического предприятия.

Включение компонента экологическая устойчивость в методику экономической устойчивости предприятия химической отрасли обосновано и необходимо. Предприятия химической промышленности выпускают многие виды особо вредной для человека и окружающей среды продукции. Ее контакт с внешней средой может привести к высокому экологическому ущербу. При производстве химической продукции неизбежно получение вредных продуктов, часть из которых не может быть использована в технологическом процессе предприятия и не находит сбыта. Химические побочные продукты не могут быть захоронены без переработки. Накапливание излишних объемов неликвидных побочных продуктов увеличивает риск их негативного воздействия на окружающую среду, для минимизации которых необходимы определенные затраты. Очевидно, что для обеспечения своей экономической устойчивости предприятия химической промышленности вынуждены уделять проблемам экологической безопасности повышенное внимание [10].

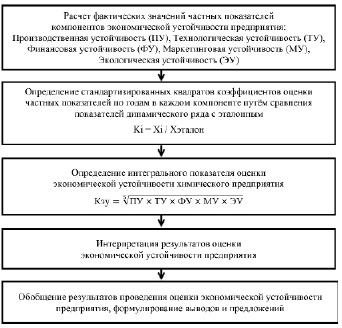

На рисунке представлена методика оценки экономической устойчивости химического предприятия, которая включает четыре этапа оценки.

Первый этап оценки заключается в расчете фактических значений частных показателей компонентов экономической устойчивости.

На втором этапе расчётов определяются стандартизированные коэффициенты (Ki) изменения индикаторов оценки в каждом компоненте путём сравнения показателей динамического ряда друг с другом по формуле:

Ki = Хi / Xэталон, (1)

где Xэталон – выступает показателем-эталоном. Он является наилучший показатель за анализируемый период и принимается за 1,0.

Комплексный показатель устойчивости по каждому компоненту (блоку) исчисляется по данной формуле:

, (2)

, (2)

где Ki – коэффициент оценки по каждому индикатору ряда; n – число показателей оценки; КУк – индекс комплексной оценки всех показателей блока.

Таблица 1

Компоненты экономической устойчивости химического предприятия

|

Компоненты |

Показатели |

|

Производственная устойчивость (ПУ) |

Фондоотдача, коэффициенты фондорентабельности и рентабельности производства, производительность труда, материалоотдача |

|

Технологическая устойчивость (ТУ) |

Коэффициенты износа основных фондов, годности основных фондов |

|

Финансовая устойчивость (ФУ) |

Коэффициенты абсолютной ликвидности, автономии, финансового рычага, рентабельности активов, собственного и заемного капитала; оборачиваемости активов, оборачиваемости собственного капитала, оборачиваемости дебиторской задолженности |

|

Маркетинговая устойчивость (МУ) |

Доля рынка, коэффициент рентабельности продаж |

|

Экологическая устойчивость (ЭУ) |

Доля экологических затрат в общем объёме, ущербоёмкость производства |

Алгоритм оценки экономической устойчивости химического предприятия

Таблица 2

Интерпретация границ интегрального показателя экономической устойчивости предприятия

|

Область устойчивости |

Границы интегрального показателя |

Тип экономической устойчивости |

|

1 |

0 < Ууст < 0,1 |

Высокий уровень устойчивости |

|

2 |

0,1 < Ууст < 0,2 |

Устойчивое развитие |

|

0,2 < Ууст < 0,5 |

Развитие, близкое к устойчивому |

|

|

3 |

0,5 < Ууст < 0,75 |

Развитие с признаками неустойчивости |

|

0,75 < Ууст < 0,9 |

Неустойчивое, предкризисное развитие |

|

|

4 |

0,9 < Ууст < 1,0 |

Абсолютно неустойчивое развитие, кризис |

Третьим этапом расчёта выступает определение интегрального показателя экономической устойчивости (Кэу) анализируемого предприятия. Наиболее целесообразно исчислять этот показатель как среднегеометрическую величину по формуле:

, (3)

, (3)

Такое построение интегрального показателя позволяет отразить значения каждого из пяти учтённых компонентов анализируемого предприятия – производственного, технологического, финансового, маркетингового, экологического.

Четвертый тап представлен в табл. 2. Интерпретация границ интегрального показателя экономической устойчивости предполагает шесть уровней экономической устойчивости, где пороговые значения дифференцированы от «0» до «1,0» и четыре области устойчивости.

Таблица 3

Алгоритм оценки экономической устойчивости ОАО «Гамбит»

|

Структурные компоненты |

Частные показатели экономической устойчивости |

Величина частных показателей экономической устойчивости по годам |

Стандартизированные квадраты коэффициентов оценки частных показателей по годам |

|||||

|

2018 |

2019 |

2020 |

2018 |

2019 |

2020 |

|||

|

Производственная |

Фондоотдача, руб./руб. |

20,58 |

22,43 |

19,81 |

0,84 |

1,0 |

0,78 |

|

|

Коэффициент фондорентабельности, % |

86,52 |

83,07 |

102,77 |

0,71 |

0,65 |

1,0 |

||

|

Производительность труда, тыс.руб./чел. |

1537,97 |

1609,76 |

1466,83 |

0,91 |

1,0 |

0,83 |

||

|

Коэффициент рентабельность производства, % |

13,30 |

10,03 |

12,93 |

1,0 |

0,57 |

0,95 |

||

|

Материалоотдача, руб./руб. |

1,93 |

1,90 |

1,75 |

1,0 |

0,97 |

0,82 |

||

|

Сумма квадратов стандартных коэффициентов |

Х |

Х |

Х |

4,46 |

4,19 |

4,38 |

||

|

Средняя величина стандартных коэффициентов в квадрате |

Х |

Х |

Х |

0,89 |

0,84 |

0,88 |

||

|

Стандартизированные коэффициенты производственного блока |

Х |

Х |

Х |

0,94 |

0,92 |

0,94 |

||

|

Технологическая |

Коэффициент износа основных фондов |

0,85 |

0,85 |

0,84 |

1,02 |

1,02 |

1,0 |

|

|

Коэффициент годности основных фондов |

0,15 |

0,15 |

0,16 |

0,75 |

0,75 |

1,0 |

||

|

Сумма квадратов стандартных коэффициентов |

Х |

Х |

Х |

1,77 |

1,77 |

2,0 |

||

|

Средняя величина стандартных коэффициентов в квадрате |

Х |

Х |

Х |

0,89 |

0,89 |

1,0 |

||

|

Стандартизированные коэффициенты технологического блока |

Х |

Х |

Х |

0,94 |

0,94 |

1,0 |

||

|

Финансовая |

Коэффициент текущей ликвидности |

0,91 |

1,08 |

1,2 |

0,58 |

0,81 |

1,0 |

|

|

Коэффициент абсолютной ликвидности |

0,07 |

0,26 |

0,16 |

0,07 |

1,0 |

0,37 |

||

|

Коэффициент автономии |

0,11 |

0,20 |

0,29 |

0,15 |

0,5 |

1,0 |

||

|

Коэффициент финансового рычага |

5,79 |

3,88 |

2,50 |

5,36 |

2,41 |

1,0 |

||

|

Коэффициент рентабельности активов, % |

9,34 |

7,55 |

10,08 |

0,86 |

0,56 |

1,0 |

||

|

Коэффициент рентабельности собственного капитала, % |

59,6 |

36,88 |

35,34 |

1,0 |

0,38 |

0,35 |

||

|

Коэффициент рентабельности заемного капитала, % |

10,49 |

9,50 |

14,11 |

0,55 |

0,45 |

1,0 |

||

|

Коэффициент оборачиваемости активов |

3,56 |

3,31 |

2,75 |

1,0 |

0,86 |

0,60 |

||

|

Коэффициент оборачиваемости собственного капитала |

24,20 |

18,60 |

11,14 |

1,0 |

0,59 |

0,21 |

||

|

Коэффициент оборачиваемости дебиторской задолженности |

31,93 |

23,49 |

15,05 |

1,0 |

0,54 |

0,22 |

||

|

Сумма квадратов стандартных коэффициентов |

Х |

Х |

Х |

11,57 |

8,1 |

6,75 |

||

|

Средняя величина стандартных коэффициентов в квадрате |

Х |

Х |

Х |

1,16 |

0,81 |

0,68 |

||

|

Стандартизированные коэффициенты финансового блока |

Х |

Х |

Х |

1,08 |

0,90 |

0,82 |

||

|

Маркетинговая |

Доля рынка |

0,2 |

0,28 |

0,33 |

0,36 |

0,71 |

1,0 |

|

|

Коэффициент рентабельность продаж, % |

4,20 |

2,43 |

3,85 |

1,0 |

0,33 |

0,84 |

||

|

Сумма квадратов стандартных коэффициентов |

Х |

Х |

Х |

1,36 |

1,04 |

0,92 |

||

|

Средняя величина стандартных коэффициентов в квадрате |

Х |

Х |

Х |

0,68 |

0,52 |

0,46 |

||

|

Стандартизированные коэффициенты маркетингового блока |

Х |

Х |

Х |

0,82 |

0,72 |

0,68 |

||

|

Экологическая |

Доля экологических затрат в общем объёме |

0,01 |

0,01 |

0,01 |

1,0 |

1,0 |

1,0 |

|

|

Ущербоёмкость производства, руб./руб. |

0,16 |

0,15 |

0,13 |

1,51 |

1,32 |

1,0 |

||

|

Сумма квадратов стандартных коэффициентов |

Х |

Х |

Х |

2,55 |

2,32 |

2,0 |

||

|

Средняя величина стандартных коэффициентов в квадрате |

Х |

Х |

Х |

1,26 |

1,16 |

1,0 |

||

|

Стандартизированные коэффициенты экологического блока |

Х |

Х |

Х |

1,12 |

1,08 |

1,0 |

||

|

Интегральный показатель экономической устойчивости |

Х |

Х |

Х |

0,88 |

0,61 |

0,52 |

||

Таблица 4

Результаты оценки типа экономической устойчивости деятельности ОАО «Гамбит» на основе интегрального показателя

|

Год |

Величина интегрального показателя |

Тип экономической устойчивости |

|

2018 |

0,88 |

Неустойчивое, предкризисное развитие |

|

2019 |

0,61 |

Развитие с признаками неустойчивости |

|

2020 |

0,52 |

Развитие, близкое к устойчивому |

Методика была апробирована на химическом предприятии ОАО «Гамбит». Оно является производителем формальдегидных смол, стеклопластиков и различных изделий из них. Источником информации о деятельности предприятия для всех расчетов является бухгалтерская (финансовая) отчетность.

Результаты расчетов показателей по этапам методики представлены в таблице 3. На основе данных таблицы 3 можно сделать следующие выводы.

По производственному блоку наиболее привлекательным по уровню рентабельности производства и материалоотдачи был 2018 год, по значению показателей фондоотдачи и производительности труда 2019 год. По технологическому блоку эталоном является 2020 год, т.к. значение коэффициентов износа основных фондов и годности основных фондов были наилучшими на анализируемый период. По финансовому блоку в 2020 году эталонными являются: коэффициент текущей ликвидности, коэффициент автономии и финансового рычага, и коэффициенты рентабельности активов и заёмного капитала. По маркетинговому блоку по доле рынка эталонным является 2020 год, а по рентабельности продаж – 2018 год. Экологический блок представлен такими показателями как доля экологических затрат в общем объёме и ущербоёмкость производства. Наилучшие показатели представлены в 2020 году.

Таким образом, можно сделать вывод о том, что в 2020 году экономическая устойчивость ОАО «Гамбит» за анализируемый период была наивысшей, это подтверждается суммой эталонных показателей (табл. 4).

Заключение

В настоящей статье предложена методика комплексного анализа экономической устойчивости предприятия химической отрасли с учетом пяти компонентов: производственная устойчивость, технологическая устойчивость, финансовая устойчивость, маркетинговая устойчивость, экологическая устойчивость. Тип экономической устойчивости предприятия, значения каждого из пяти учтённых компонентов и их взаимосвязь отражает интегральный показатель экономической устойчивости. Предложенная методика позволяет определить направление повышения экономической устойчивости предприятия. Методика апробирована на химическом предприятии ОАО «Гамбит» г. Красноярск.

Библиографическая ссылка

Иванченко Л.А., Серикова Е.С., Шарыпов В.И. СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ ХИМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ // Вестник Алтайской академии экономики и права. 2022. № 11-1. С. 84-91;URL: https://vaael.ru/en/article/view?id=2534 (дата обращения: 03.06.2026).

DOI: https://doi.org/10.17513/vaael.2534