Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE CONCEPT FOR FORMING APPROACHES TO EVALUATION OF THE SALES ACTIVITIES OF THE ENTERPRISE

Введение

Современная деятельность любого коммерческого предприятия немыслима без организации сбытовой деятельности, которая имеет множество функций. В этой связи следует говорить о том, что ее оценка должна быть комплексной, включать многопараметрическую систему показателей, позволяющая дать четкий ответа на вопрос о том, позволяет ли данная сбытовая деятельность получить высокоэффективный результат. Сбытовая деятельность, являясь комплексом процедур, должна быть подвержена всестороннему исследованию на основе максимально полной системы методов и показателей оценки. Несмотря на то, что в настоящее время имеется разнообразие методов оценки сбытовой деятельности, большая их часть сводится к оценке ее эффективности. Так, по запросу «оценка сбытовой деятельности» в научной электронной библиотеке elibrary.ru в качестве ответа мы получим 433 публикации, однако 380 из них посвящены только оценке эффективности сбытовой деятельности. Рассмотрим отдельные из них.

По мнению А.А. Антипова эффективность производственно-сбытовой деятельности предприятия находится на одном уровне с устойчивостью его функционирования, зависит от наличия комплекса резервов: ресурсных, организационно-технологических, повышения качества продукции, основных обобщающих результатов работы. Именно по этим параметрам автором предлагается оценивать эффективность сбыта [2]. Того же мнения придерживаются Г.Ш. Ишкинина, А.М. Айткалиева [3].

В.В. Алехин, А.Н. Удодова рассматривают методы оценки эффективности различных форм электронного бизнеса (электронная коммерция, интернет-услуги, контентные интернет-сервисы, электронные фирмы и провайдеры) и предлагают следующие показатели по четырем группам: 1) рентабельность деятельности в сфере электронной коммерции (общее число посещений); 2) рентабельность интернет-продаж (число просмотров товарных страниц, доход от посещения покупателя); 3) каналы привлечения покупателей (переходы из социальных сетей, каналы привлечения посетителей, показатель конверсии); 4) приверженность покупателей (количество брошенных корзин) [1].

С точки зрения В.В. Квасниковой «набор частных показателей оценки эффективности сбытовой деятельности зависит от специфики вида деятельности» [5], а в качестве ключевых недостатков существующих методик выделяет отсутствие оценки вклада сбытовой деятельности в формирование прибыли предприятия, единого интегрального показателя оценки эффективности сбыта.

Интересным представляется подход Н.О. Косарева, который указывает на необходимость обязательного включения в метод оценки эффективности сбытовой деятельности уровня неопределенности, поскольку она «в значительной степени влияет на внутрифирменное планирование производственно-сбытовой деятельности» [6].

Н.В. Рознина, М.В. Карпова предлагают оценивать эффективность сбытовой деятельности через группы показателей конкурентоспособности предприятия:

1) показатели, характеризующие эффективность управления производственным процессом (экономичность производственных затрат, рациональность эксплуатации основных фондов, совершенство технологии изготовления товара, организация труда на производстве);

2) показатели, отражающие эффективность управления оборотными средствами (независимость организации от внешних источников финансирования, способность организации расплачиваться по своим долгам и др.);

3) показатели, позволяющие получить представление об эффективности управления сбытом и продвижением товара на рынке средствами рекламы и стимулирования;

4) показатели конкурентоспособности товара [7].

Схожие методы предлагают Е.В. Казымова, Н.И. Морозова [4].

П.Ю. Сараева, Н.В. Федорова указывает на необходимость использования в процессе исследования сбытовой деятельности ретроспективные показатели. Авторы указывают на важность использования и таких принципиальных категорий, как «измерение и критерии эффективности, ключевой принцип оценки эффективности, система показателей эффективности, система измерения (методика расчета) эффективности, различные организационно-экономические мероприятия, связанные с внедрением новой системы оценки эффективности не только в теорию, но и в практику» [8].

Как видно, авторы предлагают различные методы и критерии оценки эффективности сбытовой деятельности, однако единого подхода до сих пор не разработано.

Целью исследования является обоснование концептуальных основ комплексной оценки сбытовой деятельности предприятия на основе обобщения сложившихся к настоящему времени подходов и методов.

Материал и методы исследования

В работе использованы общие и специальные методы научного познания. К общим методам относятся анализ и синтез, сравнение, измерение, обобщение; к специальным – контент-анализ. Для разработки концептуального подхода проведения исследования сбытовой деятельности предприятия проведен контент-анализ 433 публикаций о направлениях оценки сбыта, размещенных на платформе научной электронной библиотеке elibrary.ru.

Результаты исследования и их обсуждение

По нашему мнению, исследовать необходимо не только результат, но все составляющие процесса сбыта по следующим причинам. Во-первых, анализ всех элементов сбытовой деятельности, а не только результатов транспортировки продукции, позволит своевременно идентифицировать недостатки и возможные угрозы, устранение которых повлияет на достижение цели. Во-вторых, оценка параметров сбытовой деятельности в процессе ее осуществления по всем элементам, а не только эффективности, позволит сформировать результативную систему мониторинга.

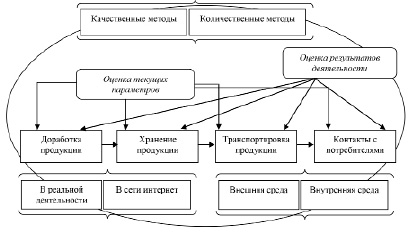

С нашей точки зрения, концептуально направления проведения оценки сбытовой деятельности следует представить следующим образом (рисунок).

Доработка заключается в реализации процессов сбора и сортировки продукции, а также сборки готового изделия. Хранение – это организация процессов создания необходимых запасов готовой продукции и его поддержание на требуемом уровне. Транспортировка продукции состоит в осуществлении ее физического перемещения от производителя к потребителю. Что касается такого элемента, как контакты с потребителями, то чаще всего здесь понимаются действия по оформлению заказов, передаче товара, проведению платежно-расчетных операций, юридическому оформлению передачи прав собственности на товар, исследованию информации о рынке. По нашему мнению, по данному элементу сбыта следует включить организацию и реализацию деятельности по получению устойчивой обратной связи с потребителями.

В процессе анализа важно, чтобы оценка проводилась по используемым трудовым ресурсам, материально-техническим, финансовым и информационным.

Целью оценки текущих параметров является получение сведений о характере деятельности, динамике изменения ее свойств по каждому элементу сбытовой деятельности. В этой связи для каждого элемента должна быть разработана система соответствующих показателей, отдельный фрагмент которой представлен в таблице.

Концепция проведения оценки сбытовой деятельности предприятия Источник: разработано авторами

Система показателей для оценки текущих характеристик элементов сбытовой деятельности (фрагмент)

|

Доработка |

Хранение |

Транспортировка |

Контакты с потребителями |

|

Объем продукции по категориям в натуральном и стоимостном выражении. Доля оборота каждой товарной категории. Средний товарный запас. Количество заказов. Объем заказов. |

Характеристики оборудования для хранения продукции. Грузовая площадь. Площадь отправочной экспедиции. Площадь рабочих мест. Товарные потери. |

Перевозная плата. Сохранность продукции. Доставка продукции в срок. Гарантированное предоставление подвижного состава. |

Анализ действий потребителей (новизна сделок, частота покупок, количество потраченных денег). Выбор продукции потребителями по степени важности. Колебания потребительского спроса. |

Источник: составлено авторами.

Целью оценки результативности сбытовой деятельности является получение сведений не только об эффекте и эффективности с точки зрения финансовой деятельности, но и определенном социальном эффекте. Так, например, одним из показателей может служить динамика удовлетворенности сотрудников трудовой деятельностью.

На представленном рисунке указано, что первым подходом является использование совокупности количественных и качественных методов оценки. Необходимость включения в систему оценки качественных методов обусловлена необходимостью подробного изучения психологии не только потребителей, но и сотрудников предприятия, их ценностей, мотивов поведения, которые осознанно или неосознанно могут повлиять на всю хозяйственную деятельность.

Вторым подходом является оценка внешней и внутренней среды сбытовой деятельности коммерческого предприятия. Оценка внешней среды в рамках анализа сбытовой деятельности предприятия предполагает анализ тех факторов и условий, которые извне воздействуют на нее. Сюда относятся те из них, которые традиционно принято относить к внешней среде предприятия: политико-правовые, научно-технические, демографические, экономические, социокультурные. То же касается внутренней среды: цели, задачи, кадры, технологии, организационная структура и культура, информация. Однако их них должны быть выделены те элементы, которые имеют непосредственное отношение к сбытовой деятельности.

Ввиду того, что многие современные коммерческие предприятия переводят свою деятельность в формат интернет-магазинов, возрастает важность разработки методов оценки сбыта на рынке электронной коммерции. Ключевыми факторам здесь являются общая динамика интернет-рынка, сезонная динамика продаж, система ценообразования, товарный ассортимент. В этой области возникают такие понятия, как объем трафика, стоимость работы соответствующих специалистов, количество трафика, время на запуск сбытового процесса в интернете, e-mail-маркетинг, pinterest, поисковая оптимизация и многие иные.

Заключение

Таким образом, предложенная концепция позволяет осуществить всестороннюю оценку сбытовой деятельности коммерческого предприятия. Концепция позволяет взаимоувязать три подхода оценки. С одной стороны, количественно-качественный подход, нацеленный не только на получение объективных, количественно измеримых характеристик состояния и динамики изменения каждого элемента сбыта, но и субъективных, исследование которых позволит понять мотивы деятельности, поведение не только потребителей, но сотрудников предприятия. С другой стороны, это внешне-внутренний подход, базирующийся на анализе традиционных факторов внешней и внутренней среды предприятия, но с акцентом именно на те их характеристики, которые относятся к сбытовой деятельности. С третьей стороны, предложено использование подхода, ориентированного на исследование сбыта в сети интернет и реальной деятельности. Представляется, что в условиях отсутствия на сегодняшний день единого, общепринятого подхода оценки сбытовой деятельности, позволяющего дать всестороннюю оценку не только по результату, но и процессу ее осуществления, использование предложенной концепции является актуальным.

Библиографическая ссылка

Акчурин А.А., Янгирова Е.И. КОНЦЕПТУАЛЬНЫЙ ПОДХОД ПО ИССЛЕДОВАНИЮ СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2022. № 11-1. С. 5-9;URL: https://vaael.ru/en/article/view?id=2521 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/vaael.2521