Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

FUNDAMENTALS OF ELECTRONIC DOCUMENT MANAGEMENT

Введение

Развитие вычислительной мощности в компьютерных системах открыло дверь новым технологиям. Эти технологии, к которым относится, например, искусственный интеллект, обладает огромным потенциалом и может использоваться в самых разных областях. Одной из них является бухгалтерский учет. Используются новые технологии и инструменты, чтобы упростить, улучшить и упорядочить ряд действий бухгалтера. Благодаря автоматизации, компьютерные системы способны выполнять определенные процессы без необходимости вмешательства человека, причем действия выполняются быстрее, с большей точностью и меньшими затратами.

Цель исследования – рассмотреть преимущества и недостатки электронного документооборота, процессы, которые возможно автоматизировать, технологии передачи первичных документов в электронном виде.

Материал и методы исследования

Для исследования использовались нормативно-правовые акты в области ведения бухгалтерского учета. Методологической основой исследования явились следующие методы: общенаучные методы, методы сравнения, дедукции, индукции и т.д.

Результаты исследования и их обсуждение

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности [1]. В современных тенденциях бухгалтерский учет должен развиваться вместе с деятельностью, которую он фиксирует, следовательно, организации должны идти в ногу со временем и с быстро развивающимися современными технологиями.

Автоматизация некоторых учетных процессов позволяет бухгалтеру сконцентрироваться на более важных задачах, чем, например, на механическом вводе первичных учетных документов от поставщика, а кроме того снижает количество ошибок (рисунок 1).

Таким образом, у бухгалтеров появилась возможность сокращения времени на обработку документации и его увеличение для анализа данных, которые были сформированы с помощью автоматизированных программ, а также открывается перспектива видения данных под другим углом (открытие новых фактов, потенциальных угроз или возможностей).

Глобальная пандемия COVID-19 во многом показала насколько важно быть гибким и ориентированным на инновации. Бухгалтерия развивается, активно внедряется искусственный интеллект. Игнорирование этой тенденции может привести к серьезному конкурентному недостатку.

Электронный обмен данными или EDI, это электронный обмен не юридически значимыми электронными документами – взаимодействие между Поставщиком и Покупателем в виде стандартизированных бизнес-операций стандартного формата. Позволяет контролировать процесс документооборота и статусы документов на каждом этапе цепочки поставок заказ-фактическая отгрузка товара от Поставщика-фактическая приёмка товара у Покупателя. Фиксировать дату и время получения документов. Эта технология находит применение, например, при доставке различных деловых или логистических документов, он также широко используется в бухгалтерии при отправке счетов-фактур, накладных или банковских выписок. Документы отправляются в электронном виде по защищенным каналам связи в структурированных форматах, в том числе, одноименный формат EDI или XML. При внедрении EDI обе стороны должны договориться о способе передачи данных, при этом согласие обеих сторон в отношении формата является обязательным.

Рис. 1. Автоматизация учетных процессов

Технология EDI поднимает электронную коммуникацию на уровень выше, чем предыдущие методы, такие как отправка PDF-файлов по электронной почте. Форматы, которые он использует, корпоративные информационные системы (ERP) могут загружать автоматически - без необходимости ручного ввода.

Становится возможным быстрый, точный и дешевый электронный обмен данными с деловыми партнерами и задокументированные и подгруженные в информационную систему организации данные в короткие сроки.

Еще одно преимущество заключается в надежном архивировании документов и создании окончательного реестра (журнала).

Благодаря электронному обмену данными возможна работа только с цифровыми документами, причем без необходимости вручную переписывать их в информационной системе. Расходы при электронном обмене ниже, чем расходы при бумажном.

В дополнение к упомянутым форматам, которые использует EDI, существуют также и отраслевые форматы. Например, EANCOM 97, EANCOM 2002 и GS1 XML – для розничной торговли, SWIFT – для банковской сферы, HL7 – для здравоохранения, EDIFICE – для электроники, ODETTE – для автомобильной промышленности. Однако эти форматы несовместимы друг с другом. Создан единственный международный формат электронной передачи данных – UN/EDIFACT (Объединенный национальный/электронный обмен данными для администрации торговли и транспорта) [2].

При коммуникации с помощью EDI компания создает письмо в заранее согласованном формате и по определённому стандарту. Таким стандартом может выступать XML формат.

XML формат позволяет структурировать данные, чтобы сделать их читабельными. Он является открытым форматом, не связан с какой-либо конкретной областью, и его использование является независимым и возможным для любых целей. При сравнении HTML и XML можно увидеть разницу между двумя этими форматами. HTML определяет внешний вид и форматирование данных (абзацы, заголовки), в XML определяют их структуру и значение. Государственные организации, организации с крупными оборотами и заказами в настоящее время зачастую используют XML формат для передачи данных в электронном виде.

На рисунке 2 показан пример XML-кода для заказа, который может быть также использован в EDI-коммуникации. Значения в круглых скобках четко определяют значение данных – например номер заказа, имя клиента, название продукта, количество, цена и многое другое. Отмеченный текст можно искать в файле независимо от того, где он находится.

Еще одно преимущество формата XML заключается в том, что он не зависит от какой-либо конкретной платформы. То есть любая программа, которая может использовать XML, может читать и обрабатывать XML-файлы, созданные из любого устройства или операционной системы. Благодаря этому данный формат стал очень популярным на обмен данными между различными базами данных. XML может быть обработан многими инструментами и языками программированиями. Кроме того, многие приложения MS Office могут работать с XML и могут таким образом преобразовывать данные и просто загружать базу данных в Еxcel [3].

Примером XML-кода для заказа может быть:

<?xml version=”1.0”?>

<PurchaseOrder PurchaseOrderNumber=”99503” OrderDate=”1999-10-20”>

<Address Type=”Shipping”>

<Name>Ellen Adams </Name>

<Street>123 Maple Street</Street>

<City>Mill Valley</City>

<State>CA</State>

<Zip>10999</Zip>

<Country>USA</Country>

</Address>

<Address Type=”Billing”>

<Name>Tai Yee</Name>

<Street>8 Oak Avenue</Street>

<City>Old Town</City>

<State>PA</State>

<Zip>95819</Zip>

<Country>USA</Country>

</Address>

<DeliveryNotes>Please leave packages in shed by driveway. </DeliveryNotes>

<Items>

<Item PartNumber=”872 – AA”>

<ProductName>Lawnmower</ProductName>

<Quantity>1</Quantity>

<USPrice>148.95</USPrice>

<Comment>Confirm this is electric</Comment>

</Item>

<Item PartNumber=”926-AA”>

<ProductName>Baby Monitor</ProductName>

<Quantity>2</Quantity>

<USPrice>39.98</USPrice>

<ShipDate>1999-05-21</ShipDate>

</Item>

</Items>

<PurchaseOrder>

Подробнее рассмотрим преимущества и недостатки EDI и ЭДО в таблице.

Основные сведения EDI и ЭДО

|

ЭДО+ EDI |

ЭДО |

|

|

Описание процесса |

1. Покупатель создаёт и отправляет заказ - ORDERS (заказ от Покупателя к Поставщику с указанием перечня товаров и ожидаемой даты поставки) 2. Поставщик отправляет информацию о заказе Покупателю - ORDRSP. Документ направляется Покупателю в течение двух часов с момента получения заказа. 3. В день отгрузки товара Поставщик отправляет сообщение о фактическом количестве отгруженного товара Покупателю - DESADV 4. Поставщик формирует в своей учётной системе УПД 5. По итогам приёма товара, Покупатель отправляет поставщику информацию о фактически принятом товаре - RECADV. 6. Поставщик может выслать УПД на основании данных RECADV. Поставщик высылает в электронном виде УПД/УКД 7. Покупатель подписывает в электронном виде документ УПД/УКД 8. Покупатель при разногласиях между УПД и фактически принятым товаром формирует запрос на корректировку УПД Поставщику 9. Поставщик отправляет в электронном виде УКД, до тех пор, пока не будут устранены разногласия |

1. Поставщик получает заказ 2. На основании заказа собирает товар и отгружает 3. Поставщик формирует и высылает УПД минимум за час до фактического начала приёма товара 4. В день приёма товара, Покупатель формирует запрос на корректировку (при разногласиях) 5. При отсутствии разногласий Покупатель подписывает УПД 6. На основании запроса о корректировке (при разногласиях) Поставщик отправляет в электронном виде УКД, до тех пор, пока не будут устранены разногласия |

|

Преимущества |

1. Поставщик может откорректировать сформированный в своей учётной системе УПД (после получения файла о фактически принятом товаре RECADV), выслать на подписание УПД без разногласий 2. Поставщик может на один заказ сформировать более чем одну УПД, предварительно выслав на один заказ необходимое количество DESADV, с указанием номера УПД 3. Работа с EDI и ЭДО не требует дополнительного обучения сотрудников; 4. Контроль документооборота на всей цепочке «заказ-поставка» в существующей учётной системе; 5. Практически полное исключение ручного ввода данных на всей цепочке процесса «заказ-поставка» позволяет исключить/уменьшить количество ошибок в документообороте; 6. Сокращение времени на обработку документов на 80% на всей цепочке процесса. |

1. Отсутствие необходимости в формировании дополнительных файлов в системе EDI 2. Возможна работа через WEB-доступ Провайдера, при отсутствии своей системы учёта 3. Быстрое подключение к системе ЭДО |

|

Недостатки |

Длительный процесс настройки и необходимость интеграции учётной системы |

1. Обязательное требование – это наличие документа УПД, в момент приёма товара. Без электронной УПД загруженной в учётную систему Покупателя до начала приёма товара- приём товара не возможен 2. Обязательное требование на один заказ Покупателя, Поставщик должен сформировать только один УПД 3. Необходимость дополнительно работать в ЛКП, с сервисом Реестр Документов Риск ошибок при ручном введении данных |

|

Кому походит данная схема |

Поставщикам с частотой доставки более чем 1 раз в неделю, поставщикам с большим объёмом документов |

Поставщикам с небольшим объёмом поставок; сезонным поставщикам, поставщикам с разовыми или эпизодичными отгрузками. |

Большинство информационных систем позволяют использовать XML в качестве выходного формата электронного документа. Такой документ может быть преобразован в стандартный и отправлен деловому партнеру. Информационная система такой документ способна автоматически обрабатывать его и публиковать.

Таким примером может служить выставленный счет на оплату между организациями. Рассмотрим его:

<?xml version=»1.0» encoding=»windows-1251»?>

<КоммерческаяИнформация xmlns=»urn:1C.ru:commerceml_2» xmlns:xs=»http://www.w3.org/2001/XMLSchema» xmlns:xsi=»http://www.w3.org/2001/XMLSchema-instance»xsi:type=»КоммерческаяИнформация» ВерсияСхемы=»2.08» ДатаФормирования=»2022-08-09T09:58:29»>

<Документ>

<Ид>ec0c23ca-0f2b-10ed-94e4-1819bfb146f4</Ид>

<Номер>11699</Номер>

<Дата>2022-08-10</Дата>

<ХозОперация>Счет на оплату</ХозОперация>

<Роль>Продавец</Роль>

<Валюта>643</Валюта>

<Курс>1</Курс>

<Сумма>1000</Сумма>

<Контрагенты>

<Контрагент>

<ОфициальноеНаименование>Общество с ограниченной ответственностью «Ромашка» (ООО «Ромашка»)</ОфициальноеНаименование>

<ИНН>2308084768</ИНН>

<КПП>231101009</КПП>

<Ид>2308070573_2311011111</Ид>

<Адрес>

<Представление>350051, Краснодарский край, г Краснодар, ул.Ярославская 126

</Представление>

</Адрес>

<Контакты>

<Контакт>

<Тип>Телефон рабочий</Тип>

<Значение>88612773455</Значение>

</Контакт>

</Контакты>

<Руководитель>

<Фамилия>Иванов</Фамилия>

<Имя>Иван</Имя>

<Отчество>Иванович</Отчество>

<Должность>Директор</Должность>

</Руководитель>

<РасчетныеСчета>

<РасчетныйСчет>

<НомерСчета>40702810100000126350</НомерСчета>

<Банк>

<Наименование> ФИЛИАЛ ПАО «Банк Уралсиб </Наименование> <БИК>044525787</БИК>

</Банк>

</РасчетныйСчет>

</РасчетныеСчета>

<Роль>Продавец</Роль>

<РасчетныйСчет>

<НомерСчета>40702810626020004049</НомерСчета>

<Банк>

<Наименование>ФИЛИАЛ ПАО «Банк Уралсиб»</Наименование>

<БИК>046015207</БИК>

<СчетКорреспондентский>3010181050000000011</СчетКорреспондентский>

</Банк>

<БанкКорреспондент/>

</РасчетныйСчет>

</Контрагент>

<Контрагент>

<ОфициальноеНаименование>ООО «Бабочка»</ОфициальноеНаименование>

<ИНН>7703758464</ИНН>

<КПП>770301001</КПП>

<Ид>2311322780_2311056701</Ид>

<Адрес>

<Представление>123242, г Москва,ул Зоологическая, 10</Представление>

</Адрес>

<Контакты>

<Контакт>

<Тип>Телефон рабочий</Тип>

<Значение>8-928-660-36-44</Значение>

</Контакт>

</Контакты>

<Роль>Покупатель</Роль>

</Контрагент>

</Контрагенты>

<Налоги>

<Налог>

<Наименование>НДС</Наименование>

<УчтеноВСумме>true</УчтеноВСумме>

<Сумма>0</Сумма>

</Налог>

</Налоги>

<Товары>

<Товар>

<Наименование>Предоставление доступа в интернет за сентябрь 2022г.

</Наименование>

<БазоваяЕдиница Код=»796»

НаименованиеПолное=»шт»

МеждународноеСокращение=»-»

НаименованиеКраткое=»шт»/>

<Описание>Предоставление доступа в интернет за сентябрь 2022г.</Описание>

<ЦенаЗаЕдиницу>1000</ЦенаЗаЕдиницу>

<Количество>1</Количество>

<Сумма>1000</Сумма>

<Налоги>

<Налог>

<Наименование>НДС</Наименование>

<УчтеноВСумме>true</УчтеноВСумме>

<Сумма>0</Сумма>

<Ставка>без НДС</Ставка>

</Налог>

</Налоги>

</Товар>

</Товары>

<Подписанты>

<Подписант>

<Фамилия>Иванов</Фамилия>

<Имя>Иван</Имя>

<Отчество>Иванович</Отчество>

<Должность>ДИРЕКТОР</Должность>

</Подписант>

</Подписанты>

</Документ>

</КоммерческаяИнформация>

По данным видно, что ООО «Бабочка» решила приобрести у ООО «Ромашка» услугу в виде доступа в интернет за сентябрь 2022 г. В свою очередь, ООО «Ромашка» выставляет счет на оплату с указанием всех реквизитов, необходимых для оплаты, прописывает наименование услуги, количество, сумму. Файл сформирован в XML-формате, направлен в систему электронного документооборота и это означает возможность оплаты.

Электронный обмен данными – обмен коммерческой информацией посредством передачи по электронным каналам связи данных в стандартизированном формате юридически значимых документов УПД, УКД [4].

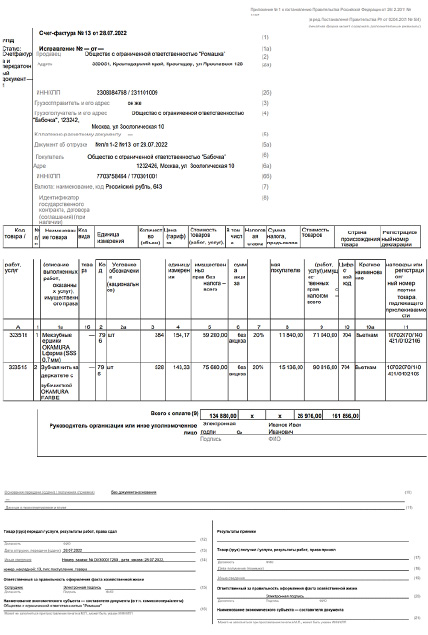

Так, на примере рисунка 2, можно в этом убедиться.

Рис. 2. Пример УПД

Рис. 3. Сравнение бумажного и электронного документооборотов

Так, в рисунке 2, показано, что ООО «Бабочка» приобрела у ООО «Ромашка» межзубные ершики и зубную нить. Количество, сумму, ставку НДС, сумму налога можно увидеть в универсальном передаточном документе, который является доказательством поставки товара.

Максимальная эффективность от внедрения EDI и ЭДО может быть достигнута при интеграции существующей учетной системы с технологией электронного обмена данными. Отправка/получение документов будет происходить непосредственно из/в учетную систему. Таким образом, хочется обратить особое внимание на преимущества электронного документооборота в сравнении с бумажным (рисунок 3).

Заключение

Таким образом, электронный документооборот обеспечивает своевременную передачу первичной документации, закрытие налоговых периодов, формирование электронного архива, повышает надежность хранения документации.

Библиографическая ссылка

Башкатов В.В., Антоненко С.А., Воротникова А.М. ОСНОВЫ ЭЛЕКТРОННОГО ДОКУМЕНТООБОРОТА // Вестник Алтайской академии экономики и права. 2022. № 9-3. С. 304-312;URL: https://vaael.ru/en/article/view?id=2474 (дата обращения: 21.06.2026).

DOI: https://doi.org/10.17513/vaael.2474