Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ASSESSMENT OF THE EFFECTIVENESS OF THE IMPLEMENTATION OF REGIONAL TAX POLICY

Введение

Обеспечение социально-экономического развития страны и отдельных ее территорий требуют от органов государственной власти использования различных инструментов оказания воздействия на экономику и социальную сферу. Государство с одной стороны обеспечивает формирование условий для успешной реализации рыночной экономики, с другой стороны – осуществляет регулирование данных процессов.

Региональная налоговая политика представляет собой составную часть экономической политики субъекта Российской Федерации, направленной на формирование системы налогообложения, обеспечивающей экономический рост, гармонизацию экономических интересов государства и налогоплательщиков с учетом сложившейся социально-экономической ситуации.

При помощи региональной налоговой политики можно оказывать воздействие на [1, с. 8]:

- усиление инвестиционной активности путем регулирования налоговой нагрузки, снижение налогообложения прибыли и капитала, направленного на расширение и развитие отраслей производства, создание инновационной продукции и т.д.;

- ускорение научно-технического процесса, рост производства, увеличение объема производимой и реализуемой продукции через сокращение налогов, применение налоговых льгот, введение дифференцированных ставок по отраслям и видам деятельности;

- увеличение доходов населения через применение необлагаемых минимумов, введение прогрессивной ставки налога на доходы физических лиц.

Целью исследования выступает анализ механизмов оценки эффективности региональной налоговой политики и разработка интегрального подхода к исследованию данного процесса.

Материалы и методы исследования

Исследование проводилось на основе материалов, полученных из Управления Федеральной налоговой службы Новосибирской области и открытых данных, публикуемых органами государственной власти в соответствии с законодательством РФ.

В рамках проведенного исследования автором использовались эмпирические и теоретические методы научного познания, такие как наблюдение, анализ, сравнение и синтез.

Результаты исследования и их обсуждение

Основными целями формирования направлений региональной налоговой политики выступили формирование устойчивости регионального бюджета, формирование предсказуемой налоговой политики, направленной на стимулирование предпринимательской активности, рост инвестиций, оптимизации системы налоговых льгот.

Достижение целей налоговой политики связано с решением задач, определенных в Основных направлениях бюджетной и налоговой политики Новосибирской области на среднесрочную перспективу. В числе таких направлений рассматриваются следующие:

1. Увеличение налоговой базы и оптимизация налоговых льгот.

2. Повышение собираемости налогов и снижение уровня их недоимки.

3. Совершенствование налогообложение промышленного сектора и рост инвестиционной активности.

4. Увеличение налогового потенциала.

5. Стимулирование привлечения квалифицированной рабочей силы.

6. Совершенствование системы прогнозирования доходов.

Оценка эффективности налоговой политики выступает одним из основных показателей эффективности региональной социально-экономической политики. В настоящее время сложился ряд подходов к определению эффективности налоговой политики:

1. Методы оценки, основанные на экспертных оценках. Это связано с тем, что налоговая политика является частью социально-экономической политики региона в связи с этим необходимо определение степени влияния данной политики на государственное развитие [2, С. 117]. При использовании данных методов исследование объекта производится специалистами в этой области, которые могут составить обоснованные выводы в области изучения. В качестве преимуществ данных методов выступает их простота. К недостатку данного метода относится зависимость полученных результатов от субъективной оценки экспертов.

2. Методы оценки на основе использования коэффициента налоговой лояльности связаны с определением реального социально-экономического эффекта, влияющего на перспективы социально-экономического развития региона. Преимуществом данных методов оценки является учет результатов социально-экономического развития конкретной территории, следовательно прослеживается взаимосвязь между налоговой политикой и социально-экономической политикой. В качестве основных недостатков данных методов выступает их трудоемкость, обусловленная большим количеством исходящей информации.

3. Методы оценки, сформированные на основе принципов построения налоговой системы. В рамках данной метода осуществляется анализ действующих и декларируемых принципов построения налоговой системы. Однако, можно отметить, что на данный момент отсутствует единство в определение принципов построения налоговой системы.

4. Методы, основанные на анализе налоговой нагрузки. Путем определения уровня налоговой нагрузки можно получить количественную характеристику взаимосвязи между суммой платежей, изымаемой государством у субъектов и общественных благ, финансируемых за счет средств бюджета. Эффективная налоговая политика должна обеспечивать оптимальный уровень налоговой нагрузки с учетом государственных, общественных и личных интересов [3, с. 234].

Проведенный анализ показал отсутствие единой методики оценки эффективности региональной налоговой политики. На основе исследования различных подходов, проведенных в работе, были определены основные направления деятельности, которые будут использоваться для оценки эффективности региональной налоговой политики, подлежащие исследованию в данной работе (таблица 1).

Таблица 1

Показатели оценки эффективности региональной налоговой политики

|

Группа показателей |

Показатели |

|

Налоговое планирование |

Коэффициент собираемости налогов |

|

Отклонение плановых и фактических показателей по налоговым платежам |

|

|

Налоговый климат |

Показатели налоговой нагрузки |

|

Оценка эффективности налоговых льгот |

|

|

Оценка экономического развития региона |

|

|

Налоговое администрирование |

Динамика налоговой задолженности |

|

Анализ качества налогового администрирования |

Предложенная методика оценки эффективности региональной налоговой политика основана на формировании интегрального показателя оценки качества налоговой политики. К достоинствам данной модели относится учет, как показателей деятельности налоговых органов, так и действий органов государственной власти региона по формированию оптимальной налоговой политики, направленной не только на увеличение налоговых доходов бюджета, но и на социально-экономическое развитие региона в целом.

Преимуществом разработанной методики выступает интегральная оценка совокупности показателей деятельности как самих налоговых органов, так и влияния проводимой налоговой политики на социально-экономическое развитие региона, тем самым обеспечивается взаимосвязь социально-экономической и налоговой политики субъекта РФ.

Проведем апробацию данной модели на примере Новосибирской области. Рассчитанные рейтинги и комплексный показатель качества региональной налоговой политики отражен в таблице 2.

Таблица 2

Рейтинги и комплексный показатель качества региональной налоговой политики в 2018 – 2021 гг. [4]

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|

Коэффициент собираемости налогов в Новосибирской области |

1,00 |

0,99 |

1,00 |

0,99 |

|

Коэффициент собираемости налогов в Российской Федерации |

0,97 |

0,99 |

0,97 |

0,97 |

|

R (Кс) |

1,03 |

1,00 |

1,03 |

1,02 |

|

Отклонение плана по налогам в Новосибирской области |

0,4 |

1,0 |

0,4 |

0,9 |

|

Отклонение плана по налогам в РФ |

3,0 |

0,7 |

3,2 |

3,0 |

|

R (ВБН)* |

2,00*** |

0,70 |

2,00*** |

2,00*** |

|

Комплексный показатель качества налогового планирования в Новосибирской области |

3,02 |

1,70 |

3,03 |

3,02 |

|

Налоговая нагрузка в Новосибирской области |

9,7 |

13,1 |

14,2 |

15,3 |

|

Налоговая нагрузка в РФ |

12,9 |

15,4 |

18,3 |

20,0 |

|

R (Нн) |

1,33 |

1,18 |

1,29 |

1,31 |

|

Оценка эффективности налоговых льгот в Новосибирской области |

0,62 |

0,89 |

1,24 |

3,19 |

|

Оценка эффективности налоговых льгот в РФ |

0,74 |

0,84 |

0,97 |

1,30 |

|

R (Энл) |

0,84 |

1,06 |

1,28 |

2,45 |

|

Эффективность налогового климата в Новосибирской области |

4,61 |

3,06 |

3,50 |

3,46 |

|

Эффективность налогового климата РФ |

3,75 |

3,62 |

2,85 |

3,70 |

|

R (Ээр) |

1,23 |

0,85 |

0,36 |

0,94 |

|

Комплексный показатель эффективности формирования налогового климата |

3,40 |

3,09 |

2,93 |

6,31 |

|

Коэффициент результативности налоговых проверок в Новосибирской области |

5,7 |

4,6 |

3,5 |

3,6 |

|

Коэффициент результативности налоговых проверок в РФ |

6,2 |

5,7 |

5,4 |

5,2 |

|

R (Крнп) |

0,92 |

0,81 |

0,65 |

0,69 |

|

Темп роста доначисленных платежей при проведении налоговых проверок в Новосибирской области |

0,89 |

1,00 |

0,95 |

0,84 |

|

Темп роста доначисленных платежей при проведении налоговых проверок в РФ |

1,01 |

1,32 |

0,83 |

0,98 |

|

R (ДНПнп) |

0,88 |

2,32 |

1,78 |

1,82 |

|

Величина дополнительно начисленных налогов в расчете на одну результативную проверку в Новосибирской области, тыс. руб. |

123,4 |

115,2 |

97,0 |

61,0 |

|

Величина дополнительно начисленных налогов в расчете на одну результативную проверку в РФ |

172,9 |

197,5 |

122,9 |

102,8 |

|

R (ДНПрнп) |

0,71 |

0,58 |

0,79 |

0,59 |

|

Доля взысканных налогов, начисленных по итогам налоговых проверок в Новосибирской области |

0,74 |

0,72 |

0,75 |

0,79 |

|

Доля взысканных налогов, начисленных по итогам налоговых проверок в РФ |

0,71 |

0,73 |

0,73 |

0,69 |

|

R (Двз) |

1,04 |

0,99 |

1,03 |

1,14 |

|

Комплексный показатель качества налогового администрирования |

3,55 |

4,70 |

4,25 |

4,24 |

|

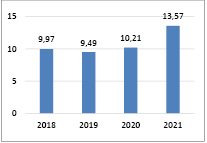

Интегральный показатель эффективности региональной налоговой политики |

9,97 |

9,49 |

10,21 |

13,57 |

* Составлено автором с использованием официальной отчетности ФНС https://www.nalog.ru/rn54/related_activities/statistics_and_analytics/forms/4621635/

**Показатель принимается равным 0 при невыполнении (отрицательном значении показателя)

*** Показатель принимается равным 2,00 в случае его превышения в 2 и более раза

Интегральный показатель эффективности региональной налоговой политики Новосибирской области в 2018 – 2021 гг.

Динамика интегрального показателя оценки эффективности региональной налоговой политики, рассчитанного в таблице 2 представлена на рисунке.

Таким образом можно отметить, что интегральный показатель качества региональной налоговой политики на протяжении 2019 – 2021 года демонстрируется тенденцию к увеличению, с 9,49 в 2016 году до 13,57 в 2018 году.

Достоинством данной методики является исключение фактора субъективизма при оценке региональной налоговой политики.

Такой подход позволяет определить наиболее сильные и слабые стороны деятельности региональных властей для своевременного внесения изменений в его работу и повышению эффективности формирования региональной налоговой политики.

Заключение

Региональная налоговая политика выступает частью общей налоговой политики государства. Она направлена на обеспечение региона финансовыми ресурсами, должна способствовать социально-экономическому развитию территории.

Для оценки эффективности региональной налоговой политики достаточно в основном используют четыре основных метода оценки: метод экспертных оценок, метод оценки на основе использования коэффициента налоговой лояльности, метод, основанный на использовании принципов построения налоговой системы, метод анализа уровня налоговой нагрузки. При этом отсутствует единая методика определения эффективности региональной налоговой политики.

Предложенная в работе методика расчета показателя эффективности региональной налоговой политики позволяет получить более объективные результаты, чем применение отдельных показателей, что вызвано следующими обстоятельствами:

- расчеты всех показателей в данной методике основаны на данных статистической отчетности;

- основой методики является сочетание различных аспектов региональной налоговой политики: налогового планирования, влияния налоговой политики на показатели развития предпринимательской активности, налогового администрирования;

- объективность оценки достигается путем определения рейтингов сравнением показателей с данными РФ в целом.

Библиографическая ссылка

Симонова Н.Ю., Ан Ю.Н. ОЦЕНКА ЭФФЕКТИВНОСТИ РЕАЛИЗАЦИИ РЕГИОНАЛЬНОЙ НАЛОГОВОЙ ПОЛИТИКИ // Вестник Алтайской академии экономики и права. 2022. № 10-2. С. 315-319;URL: https://vaael.ru/en/article/view?id=2465 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2465