Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ACCOUNTING AND CALCULATION OF THE COST OF BY-PRODUCTS OF GRAIN PRODUCTION IN THE CONDITIONS OF NEW TECHNOLOGIES FOR HARVESTING GRAIN CROPS

Введение

Себестоимость единицы продукции (работ, услуг) предприятия – стоимостной показатель, отражающий затраты на ее производство. Данный показатель должен быть точным и объективным. Ценообразование, планирование продаж, доходов и финансового результата от основной деятельности – это неполный перечень тех целевых параметров в деятельности предприятия которые рассчитываются на основе показателя себестоимости. Таким образом, значение качественного расчета показателя себестоимости важно и многогранно.

Для целей бухгалтерского учета коммерческие организации самостоятельны в определении способов калькулирования себестоимости продукции (работ, услуг), типовые (общие) подходы содержатся в соответствующих отраслевых методических рекомендациях по учету затрат и калькулированию себестоимости продукции (работ, услуг). Методы учета затрат и калькулирования учитывает отраслевые особенности, технологию производства и состав продукции – основная, сопряженная и побочная. Изменение (совершенствование) технологии производства может привести к корректировке методики учета затрат и калькулирования себестоимости продукции, предлагаемых к использованию отраслевыми методическими рекомендациями.

Цель исследования – разработка и обоснование методики калькулирования себестоимости побочной продукции зернового производства (соломы) в современных условиях.

Материал и методы исследования

Материалами исследования являются Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, Методические рекомендации по бухгалтерскому учету затрат и выхода продукции растениеводства, справочная информация по агрохимии. В процессе исследования применены методы индукции, дедукции, анализа, сравнения.

Результаты исследования и их обсуждение

В зерновом производстве получают три вида продукции:

- основная продукция – зерно;

- сопряженная продукция – зерноотходы;

- побочная продукция – солома.

В соответствии с п. 64.1. Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденных Приказом Министерства сельского хозяйства от 06.06.2003 г. №792 (далее Рекомендации), затраты на возделывание и уборку зерновых культур, включая расходы на послеуборочную сушку и очистку зерна (без затрат на уборку, прессование, транспортировку, скирдование соломы), составляют себестоимость полноценного зерна и используемых зерноотходов, полученных после обработки (сушки, очистки) зерна. Общая сумма затрат за вычетом стоимости побочной продукции (солома), определенной по фактическим затратам, распределяется на полноценное зерно и используемые зерноотходы пропорционально их удельному весу в общей массе полученного зерна в пересчете на полноценное. Используемые зерноотходы переводят в полноценное зерно с учетом данных о процентном содержании полноценного зерна в зерновых отходах [2]. Аналогичные рекомендации содержатся в Методических рекомендациях по бухгалтерскому учету затрат и выхода пр21.10.2008 г. [3].

В настоящее время некоторые виды зерноуборочных комбайнов не собирают побочную продукцию – солому, она измельчается и вносится обратно на поверхность почвы, таким образом, измельченная солома (сечка) выполняет роль органических удобрений. Существует также безпахотная технология возделывания зерновых культур «No-till» – современная система земледелия, при которой почва не обрабатывается, а её поверхность укрывается мульчей – измельчёнными остатками побочной продукции (солома).

В этих условиях необходимо определение новых подходов в учете и исчислении себестоимости побочной продукции зернового производства. Согласно п.57 Рекомендаций «Побочная продукция растениеводства (солома, ботва и др.) оценивается исходя из фактических затрат на ее уборку, прессование, скирдование, транспортировку и выполнение других работ по заготовке этой продукции». Тем не менее, при соблюдении указанных выше технологиях возделывания и уборки зерновых культур отсутствуют затраты на прессование, скирдование, транспортировку и выполнение других работ по заготовке побочной продукции.

Измельченная солома, внесенная в почву при уборке, выполняет роль органических удобрений, следовательно, ее стоимость будет формировать величину незавершенного производства. Исходя из изложенного, необходимо сопоставить ее в массе, полученной с 1 га площади убранных посевов, с комплексными минеральными удобрениями по трем основным макроэлементам: азот, фосфор и калий.

Содержание основных макроэлементов в соломе представлено в таблице 1.

Соотношение урожайности полноценного зерна к выходу соломы представлено в таблице 2.

Таблица 1

Содержание макроэлементов в соломе зерновых культур [9]

|

Солома |

Содержится в воздушно-сухой смеси, % |

|||

|

Азот N, % |

Фосфор P2O5, % |

Калий К2О, % |

Совокупная доля, % |

|

|

Озимой пшеницы |

0,5 |

0,2 |

0,9 |

1,6 |

|

Озимой ржи |

0,45 |

0,26 |

1,0 |

1,71 |

|

Ячменная |

0,5 |

0,2 |

1,0 |

1,7 |

|

Овсяная |

0,65 |

0,35 |

1,6 |

2,6 |

|

Яровой пшеницы |

0,6 |

0,2 |

0,85 |

1,65 |

Таблица 2

Соотношение основной и побочной продукции зерновых культур [8]

|

Культура |

Среднее значение коэффициента пересчета зерна в побочную продукцию |

|

Озимая пшеница |

1,1 |

|

Озимая рожь |

1,3 |

|

Яровой ячмень |

1,1 |

|

Овес |

0,9 |

|

Яровая пшеница |

1,1 |

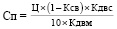

Учитывая эти параметры, формула расчета себестоимости 1 ц побочной продукции (соломы) будет выглядеть следующим образом:

(1)

(1)

где Сп – себестоимость 1 ц соломы, руб/ц;

Ксв – коэффициент, отражающий влажность соломы;

Кдвс – коэффициент, отражающий действующее вещество (азот, фосфор, калий) в соломе;

Кдвм – коэффициент, отражающий действующее вещество (азот, фосфор, калий) в минеральных комплексных удобрениях;

Ц – цена 1 т комплексных удобрений, руб/т.

Для расчета общей стоимости соломы внесенной на 1 га площади поля необходимо умножить себестоимость соломы на произведение урожайности данной зерновой культуры и среднего значения коэффициента пересчета зерна в побочную продукцию.

С = Сп × К × У, (2)

где С – общая стоимость соломы, внесенной на 1 га площади, руб.;

Сп – себестоимость 1 ц соломы, руб/ц;

К – среднее значение коэффициента пересчета зерна в побочную продукцию;

У – урожайность зерновой культуры, ц/га.

Для списания стоимости соломы в расходы незавершенного производства в бухгалтерском учете необходимо составить соответствующий акт, в котором следует указать:

- наименование (номер) места формирования затрат (поле) и его площадь;

- наименование зерновой культуры;

- валовой сбор зерна с данного поля;

- объем соломы рассчитанный на основе валового сбора зерна и среднего значения коэффициента пересчета зерна в побочную продукцию

- себестоимость 1 ц соломы;

- общая стоимость измельченной соломы, внесенной в почву по данному полю;

- подписи ответственных лиц и дату документа.

Согласно ФСБУ 5/2019 «Запасы» «…готовая продукция (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством), предназначенная для продажи в ходе обычной деятельности организации» [4], поэтому учет движения соломы на счете 43 «Готовая продукция» не будет целесообразным. В то же время нельзя ее отражать и как органическое удобрение в виду того, что на момент внесения в почву по своим физическим свойствам она не еще не соответствует органическим удобрениям. Для того чтобы отразить стоимость соломы в незавершенном производстве необходимо вычесть данную величину из общей суммы затрат по возделыванию и уборке зерновой культуры и таким образом сформируется дебетовое сальдо по счету 20.1 «Растениеводство» по соответствующему аналитическому субсчету.

Заключение

Изменения технологии (совершенствование) производства могут привести к изменениям в методах учета затрат и калькулировании себестоимости готовой продукции. Современные технологии возделывания и уборки зерновых культур предполагают измельчение соломы и внесение ее в почву при уборке. Калькулирование себестоимости побочной продукции зернового производства – соломы при использовании указанного подхода к уборке зерновых культур не рассмотрено в Методических рекомендациях по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях. Предложенная методика расчета себестоимости соломы на основе содержания макроэлементов и рыночной цены комплексных удобрений позволит рассчитывать объективную и точную ее стоимость в составе незавершенного производства.

Библиографическая ссылка

Имангулов А.Б., Маргилевская Е.В. УЧЕТ И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПОБОЧНОЙ ПРОДУКЦИИ ЗЕРНОВОГО ПРОИЗВОДСТВА В УСЛОВИЯХ НОВЫХ ТЕХНОЛОГИЙ УБОРКИ ЗЕРНОВЫХ КУЛЬТУР // Вестник Алтайской академии экономики и права. 2022. № 10-2. С. 265-268;URL: https://vaael.ru/en/article/view?id=2458 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2458