Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

MANAGEMENT REPORTING: A SOURCE OF INFORMATION FOR MONITORING, ANALYZING AND MAKING EFFECTIVE BUSINESS MANAGEMENT DECISIONS

Введение

В современном обществе учеными-экономистами не определен единый подход к названию отчетности, составляемой по запросам внутренних пользователей, не определена сущность отчетности, нет методики построения отчетов. Одни авторы ее называют сегментарной отчетностью, другие – внутрихозяйственной, третьи – управленческой. Все это свидетельствует о необходимости осуществления дальнейших научных изысканий в данной области. Термин «внутренняя управленческая отчетность» является наиболее приемлемым, поскольку в нем отражено назначение отчетности, предоставляющей информацию, используемую внутренними пользователями для обоснования широкого спектра управленческих решений. В частности, внутренние пользователи используют информацию для оценки выполнения плана, анализа имущественного и финансового положения организации, планирования и прогнозирования ее деятельности.

Управленческая отчетность – это форма представления сведений, существенных для выбора определенного варианта действий из множества альтернативных. Она может содержать данные, характеризующие фактические результаты производственной, инвестиционной и финансовой деятельности организации в целом и в разрезе отдельных структурных подразделений как за прошедший период, так и на определенный момент времени [4]. Наряду с этим внутренняя управленческая отчетность может включать в себя результаты анализа внутренних и внешних факторов, влияющих на достижение поставленных целей, а также плановые и прогнозные показатели деятельности предприятия на предстоящий период.

Процесс формирования управленческой отчетности не регламентируется законодательными и нормативными актами, в отличие от бухгалтерской, налоговой и статистической отчетности, которые составляются по единым правилам, установленным законом «О бухгалтерском учете», Налоговым кодексом РФ, постановлениями и инструкциями органов статистики, положениями по бухгалтерскому учету и бухгалтерской отчетности, другими нормативными актами; состав и содержание отчетных показателей (натуральных и стоимостных, количественных и качественных), форма и сроки их представления устанавливаются каждой организацией самостоятельно, исходя из ее организационно-правовой формы, вида деятельности, стратегии и тактики управления, квалификации управленческого персонала и других особенностей каждого хозяйствующего субъекта [1].

Основная цель управленческой отчетности состоит в обеспечении внутренних пользователей информацией, необходимой им для принятия управленческих решений на различных этапах управления организацией. Соответственно основные функции, которые выполняет бухгалтерская управленческая отчетность, состоят в следующем: – информационная; – плановая; – систематизирующая; – аналитическая; – контрольная; – организационная [3].

Материалы и методы исследования

Управленческая отчетность позволяет подробно раскрывать различные показатели отчетности, в частности формирование доходов по видам деятельности, по центрам ответственности. Правильно построенная система управленческой отчетности также дает возможность проводить более глубокую детализацию затрат, что, в свою очередь, позволяет руководству реализовывать различные мероприятия, направленные на повышение эффективности работы организации.

Система информационного обеспечения в рамках хозяйствующего выполняет функцию поддержки выработки и принятия управленческих решений [10].

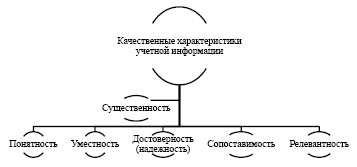

Трансформация и обмен информацией возможен посредствам системы внутренних управленческих отчетов [7]. Так, управленческая отчетность обеспечивает внутреннюю языковую коммуникацию между бухгалтером и маркетологом, менеджером и руководителем производственного участка. Таким образом, управленческая отчетность – это часть информационной системы предприятия, которая осуществляет измерение обработку и передачу учетной информации (рис. 1).

Учетная информация должна обладать следующими свойствами:

– полезность, т. е. отражать реальное экономическое и финансовое состояние учитываемого объекта;

– проверяемость, т. е. возможность независимых специалистов получить одинаковые результаты;

Рис. 1. Качественные характеристики учетной информации

– независимость (нейтральность), т. е. отсутствие действий по представлению данных в пользу одной из групп пользователей за счет других; информация не должна влиять на решения и оценки заинтересованных пользователей;

– измеряемость, т. е. возможность оценки отражаемого объекта даже при отсутствии его денежного измерителя.

Информация, формируемая в учетной системе, должна быть полной. Полнота как характеристика качества означает, что информация должна быть достаточно полной и включать все необходимые факты для обеспечения ясного понимания и сопоставимости финансовой информации.

Главная задача системы отчетности – это обобщение информации и ее передача в подходящей форме руководству организации. Из отчетов должно быть ясно, в какой степени в структурных подразделениях организации были реализованы намеченные цели и где должны быть осуществлены необходимые мероприятия. Отчеты ни в коем случае не должны быть самоцелью, они должны обуславливать дополнительные решения и действия управленцев организации. Важной задачей системы отчетности является обобщение и передача информации лицам, принимающим решения по управлению организацией [6]. Внутренняя информационная отчетность представляет собой взаимосвязанный комплекс фактических и бюджетных показателей о функционировании организации как экономической и производственной единицы. Отчетность содержит информацию как по организации в целом, так и в разрезе структурных производственных подразделений и центров затрат.

Требования к форме, структуре и содержанию внутренних управленческих отчетов законодательно не закреплены, разработка форм управленческой отчетности осуществляется с учетом масштабности и особенностей производства на предприятии и является своего рода искусством.

Ведь нужно суметь разработать такие форматы управленческих отчетов, которые, с одной стороны, содержали бы действительно полезную информацию, а с другой стороны, стоимость получения данной информации была бы приемлемой для руководств.

Так как, вопросы соотношения полезности и стоимости формирования информации посредствам составления управленческих отчетов на практике возникают регулярно, то при разработке форматов управленческой отчетности нужно принимать во внимание основные характеристики, которым они должны удовлетворять.

Управленческая отчетность, в основном, может характеризоваться только качественными требованиями.

Вся управленческая отчетность по временным характеристикам показателей может разбиваться на три основные группы:

- фактическая управленческая отчетность;

- плановая управленческая отчетность;

- план-фактная управленческая отчетность.

При формировании фактической и плановой управленческой отчетности должна использоваться одна и та же управленческая учетная политика компании. В противном случае это затруднит анализ план-фактной управленческой отчетности. Ведь некоторые план-фактные отклонения могут возникать только из-за отличий в учетных политиках, которые использовались при планировании и при учете. При формировании план-фактной управленческой отчетности по центрам финансовой ответственности нужно помнить о том, что в этом случае необходимо использовать принципы гибкого бюджетирования [10].

Формирование план-фактных бюджетов по центрам ответственности начинается с расчета гибкого план, а затем уже рассчитывают план-фактные отклонения. Если этого не сделать, то оценка результатов работы центра ответственности в отчетном периоде будет некорректной.

Одной из основных задач бюджетирования (планирования) является подготовка и предоставление информации для выработки и принятия решений по управлению организацией. В процессе планирования эта информация превращается в конкретные постановки целей для каждого структурного подразделения и организации в целом. Все это осуществляется на фоне стратегического и долгосрочного планирования. Планирование является той путеводной нитью, с ориентацией на которую осуществляют свои действия все сотрудники организации. В рамках планирования определяются цели на период планирования и рассматриваются различные варианты их достижения.

В контексте временного интервала составления отчетов различают регулярные и оперативные отчеты [8].

Регулярные отчеты учитывают периодическую потребность в информации руководителей всех уровней управления. Они стимулируют принятия решений, требуют действий. Частота предоставления регулярных отчетов зависит от времени, за которое содержащаяся в них информация перестает быть актуальной и полезной для принятия управленческих решений.

Посредством оперативных отчетов менеджеры получают информацию в режиме реального времени, что позволяет принимать адекватные решения в особых ситуациях. Инициаторами составления оперативных отчетов могут быть как руководители структурных подразделений, так и бухгалтер-аналитик, осуществляющий в организации организацию работы системы бюджетирования. Из этого следует, что информация внутренней отчетности должна быть своевременной, т. е. должна быть представлена к тому времени, когда в ней возникает необходимость.

Следующим составным элементом системы внутренней информационной отчетности является форма предоставления информации. Унифицированных форм и каких-либо утвержденных законодательством обязательных (условий) требований к содержанию и структуре данных отчетов не предусмотрено. Поэтому разработку формуляров отчета должен осуществлять бухгалтер-аналитик, обязательно согласовывая это с руководителями функциональных служб и подразделений.

Содержание форм внутренней отчетности определяется для каждой организации индивидуально. Главными требованиями к формату и содержанию управленческой отчетности являются: доступность для восприятия, отчет должен быть достаточно простым, понятным и лаконичным. Кроме этого к отчетности предъявляется требование окупаемости, т. е. затраты на получение управленческой информации и составление отчетности не должны превышать экономического эффекта от ее использования [9].

При создании эффективной системы управленческой отчетности необходимо обеспечить следующее:

- определить форму, срок предоставления отчета и ответственного за его составление;

- составить схему формирования управленческих отчетов, определить владельцев исходной информации;

- наделить ответственного полномочиями координатора, т.е. административно разрешить ему получение информации у ее владельцев;

- определить пользователей информации и форму, в которой она будет им предоставляться.

Система внутренней отчетности строится с учетом особенностей каждой организации, а именно ее масштабности, отраслевой принадлежности, особенностей производственного процесса.

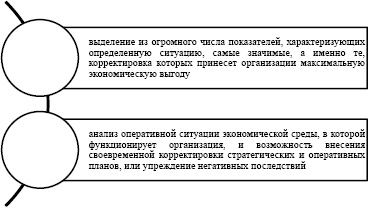

Посредством управленческой отчетности реализуются две основные задачи информационной поддержки (рис. 2).

Организация информационных потоков и информационно-аналитического обеспечения коммерческой деятельности будет способствовать согласованной работе отдельных служб и подразделений, а также будет способствовать предотвращению распылению и потери важной экономической информации.

Рис. 2. Задачи информационной поддержки, которые реализуются посредством управленческой отчетности

Результаты исследования и их обсуждение

Основными функциями системы показателей является содействие при принятии решений, управление и контроль на всех уровнях иерархии организации.

Свою функцию поддержки при принятии решений показатели выполняют благодаря отбору и обработке информации, релевантной для принятия того или иного решения. Посредством полученной уже в систематизированной форме информации руководитель самостоятельно оценивает варианты действий и принимает решения. Контролирующая функция показателей выполняется путем осуществления сравнительных расчетов, в которых действительно достигнутые показатели противопоставляются соответствующим плановым величинам [6]. Следующий этап организации системы информационного обеспечения включает в себя передачу информации и ее применение в процессе управления организацией. Передача информации осуществляется посредствам системы внутренней отчетности, порядок и особенности ее организации будет рассмотрен далее.

Завершающим этапом в системе информационного обеспечения является выбор технического оснащения для хранения и информации и инструментария из сферы информационных технологий. Данный этап предполагает построение компьютерной системы хранения и дальнейшей обработки информации. Изобилие рыночных предложений требует обоснованного подхода к выбору компьютерной техники и особенно программного обеспечения.

Выводы

Таким образом, внутренняя управленческая отчетность имеет следующие особенности:

- у нее особый статус, поскольку, в отличие от бухгалтерской, статистической и налоговой отчетности, она содержит информацию, формируемую лишь по запросам внутренних пользователей;

- процесс формирования управленческой отчетности не регламентируется законодательными и нормативными актами;

- состав и содержание отчетных показателей (натуральных и стоимостных, количественных и качественных), форма и сроки их представления устанавливаются каждой организацией самостоятельно, исходя из ее организационно-правовой формы, вида деятельности, стратегии и тактики управления, квалификации управленческого персонала и других особенностей каждого хозяйствующего субъекта.

Управленческая отчетность представляет собой источник информации для контроля, анализа и принятия эффективных решений по управлению бизнесом.

Библиографическая ссылка

Измалкова И.В., Татаренко Л.Ю. УПРАВЛЕНЧЕСКАЯ ОТЧЕТНОСТЬ: ИСТОЧНИК ИНФОРМАЦИИ ДЛЯ КОНТРОЛЯ, АНАЛИЗА И ПРИНЯТИЯ ЭФФЕКТИВНЫХ РЕШЕНИЙ ПО УПРАВЛЕНИЮ БИЗНЕСОМ // Вестник Алтайской академии экономики и права. 2022. № 10-1. С. 74-79;URL: https://vaael.ru/en/article/view?id=2434 (дата обращения: 07.07.2026).

DOI: https://doi.org/10.17513/vaael.2434