Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ANALYSIS OF INVESTMENT FLOWS IN KEY SECTORS OF THE NATIONAL ECONOMY

Введение

Инвестиции являются драйвером развития экономики, поэтому крайне важно поддерживать благоприятный инвестиционный климат внутри страны, а в ряде отраслей или регионов, внутри которых требуется обеспечить или ускорить темпы развития, требуется создавать приоритетные условия для инвесторов [1]. В России распределение инвестиционных потоков носит неравномерный характер, как с позиции отраслевой принадлежности, так и с позиции рассредоточения по регионам.

Инвестиции в основной капитал по виду источника инвестирования подразделяются на внутренние и иностранные. Прямые иностранные инвестиции, в основном, направляются в столичный регион и в добывающие отрасли, но при сравнении накопленных прямых иностранных инвестиций (ПИИ) и ВРП в число лидеров по инвестиционной открытости в докризисный период вошел не только ЦФО, но ДФО [2].

В то же время излишняя открытость региональных экономик для иностранных инвесторов, где накопленные ПИИ значительно превышают ВРП, может свидетельствовать о высокой зависимости регионов от ПИИ. Это делает их довольно уязвимыми в текущих условиях, когда возможности привлечения иностранных инвестиций в Россию практически перекрыты пакетами антироссийских санкций, что оказывает губительное воздействие на создание условий для долгосрочного инвестирования [3]. И в настоящих непростых условиях даже укрепление реального обменного курса рубля, как было отмечено в период после прохождения пика кризиса 2015-2016 гг., не способно повысить потенциал внутреннего рынка для иностранного инвестирования [4].

Определенным выходом в создании благоприятного инвестиционного климата в регионах, нуждающихся в притоке инвестиций, стало создание особых экономических зон (ОЭЗ) [5]. Сейчас в России насчитывается тридцать девять ОЭЗ, девять из которых были созданы в последние годы. Формирование ОЭЗ в текущем виде в России произошло после проведенного ребрендинга понятия, ранее ассоциировавшегося с оффшорными зонами, в 2005 г. на этапе принятия N 116-ФЗ Федерального закона «Об особых экономических зонах в Российской Федерации» [6]. ОЭЗ подразделяются на четыре типа – промышленно-производственные, технико-внедренческие, туристско-рекреационные и портовые и характеризуются преференциальным режимом предпринимательской деятельности, в том числе имеют право на применение процедур свободной таможенной зоны.

Для привлечения внешних инвестиций возможностей сейчас крайне мало, так как даже страны, придерживающиеся пророссийских и нейтральных позиций в украинском вопросе, не рискуют вкладывать средства в развитие российских отраслей, опасаясь вторичных санкций. При этом для внутренних инвесторов, ранее выводивших капиталы в оффшорные зоны, вложение средств на привилегированных условиях в производство, локализованное непосредственно в России, позволит частично сгладить тяжелые последствия антироссийских санкций [7].

Особую важность при этом приобретает вопрос инвестирования в нефтегазовую отрасль, на долю которой приходится существенная часть доходов государства, напрямую влияющих на формирование бюджета страны и возможность реализации проектов социально-экономического развития [8]. Среди наиболее привлекательных отраслей для инвесторов также числятся обрабатывающая промышленность, транспортировка и хранение, операции с недвижимостью [9].

Стоит отметить, что на текущем этапе необходимо сосредоточить внимание на развитии высокотехнологичных секторов обрабатывающей промышленности, где Россия значительно отстает от сильнейших стран мировой экономики и в условиях санкций особенно нуждается в развитии собственного производства высокотехнологичных товаров, так как доступ к ним на мировом рынке для России ограничен [10]. Сейчас инвестиционная привлекательность высокотехнологичных секторов обрабатывающей промышленности остается на достаточно низком уровне, а значимость обрабатывающей промышленности в ВРП регионов слаба, несмотря на высокий уровень региональной концентрации обрабатывающей промышленности в России.

В целях расширения перечня источников получения валютной выручки также следует развивать транспортно-логистическую сеть, позволяющую вести внешнюю торговлю по диверсифицированным направлениям, в том числе и российским продовольствием, потребность в котором на фоне украинского кризиса будет возрастать [11].

Как показывает практика, с позиции регионального инвестирования сейчас наиболее привлекательными являются регионы, где уже сформировался благоприятный инвестиционный климат, функционирует диверсифицированная экономика, человеческий капитал обладает высоким качеством, на территории региона сосредоточена доступная и качественная инфраструктура, а также имеется емкий потребительский рынок [12].

Антироссийские санкции, введенные в 2022 г., значительно превосходят ограничительные меры, введенные в 2015 г., и по своей жесткости и охвату являются беспрецедентными до сих пор в мировой практике. В связи с этим необходимо исследовать, как менялся размер инвестиций в основной капитал ключевых видов экономической деятельности в период с начала пика первого структурного кризиса и до 2020 г., когда мировая экономика столкнулась с вынужденным торможением на фоне борьбы с распространением коронавирусной инфекции.

Цель исследования – проанализировать динамику инвестиций в основной капитал ключевых отраслей российской экономики и дать оценку тенденциям развития инвестиций в преддверии нового структурного кризиса, вызванного широкомасштабным санкционным давлением на Россию в 2022 г.

Материал и методы исследования

Материалом для исследования послужили данные Государственной статистики об инвестициях в основной капитал по видам экономической деятельности по полному кругу хозяйствующих субъектов [13]. Исследование охватывает период с 2016 г., на который пришелся пик структурного кризиса, вызванного введением антироссийских санкций в ответ на действия России в Крыму, позволивший выработать механизмы функционирования национальной экономики в условиях ограничений, до 2020 г., в котором национальная экономика также столкнулась с новой волной кризиса, затронувшего всю мировую экономику на фоне борьбы с распространением коронавирусной инфекции COVID-19. В работе проводится оценка динамики инвестиций в основной капитал ключевых отраслей российской экономики, а также приводится сравнение показателей 2016 г. и 2020 г. внутри наиболее весомых инвестиционных направлений – добыча полезных ископаемых, транспортировка и хранение и обрабатывающие производства.

Результаты исследования и их обсуждение

Суммарный объем инвестиций в основной капитал в динамике увеличился всего на 37,7%, что сравнительно небольшая величина, но в то же время не стоит забывать о том, что российская экономика в 2016-2020 гг. находилась в процессе адаптации к новым реалиям и переживала острую фазу структурного кризиса.

Среди ключевых отраслей следует выделить направления, где объем инвестиций в 2020 г. превысил 300 млрд руб., остальные направления (деятельность административная и сопутствующие дополнительные услуги; водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений; деятельность в области культуры, спорта, организации досуга и развлечений; деятельность гостиниц и предприятий общественного питания; предоставление прочих видов услуг) целесообразно объединить в единую категорию под названием «прочие» (таблица 1).

Таблица 1

Динамика инвестиций в основной капитал по ключевым видам деятельности в 2016-2020 гг., млрд руб.

|

Вид деятельности |

Годы |

Прирост, % |

||||

|

2016 |

2017 |

2018 |

2019 |

2020 |

||

|

Добыча полезных ископаемых |

2 710 |

3 023 |

3 226 |

3 280 |

3 284 |

21,1 |

|

Транспортировка и хранение |

2 424 |

2 659 |

3 083 |

3 316 |

3 125 |

28,9 |

|

Обрабатывающие производства |

2 103 |

2 296 |

2 513 |

2 708 |

2 971 |

41,3 |

|

Деятельность по операциям с недвижимым имуществом |

2 604 |

2 628 |

2 714 |

2 854 |

2 853 |

9,6 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха |

866 |

944 |

1 013 |

1 033 |

1 144 |

32,2 |

|

Деятельность профессиональная, научная и техническая |

466 |

495 |

555 |

854 |

912 |

95,9 |

|

Деятельность в области информации и связи |

460 |

478 |

627 |

770 |

869 |

88,9 |

|

Сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

623 |

706 |

781 |

844 |

861 |

38,2 |

|

Строительство |

444 |

511 |

638 |

682 |

742 |

67,3 |

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

637 |

647 |

784 |

724 |

680 |

6,7 |

|

Деятельность финансовая и страховая |

213 |

325 |

380 |

442 |

591 |

178,1 |

|

Деятельность в области здравоохранения и социальных услуг |

187 |

199 |

232 |

331 |

572 |

206,2 |

|

Образование |

210 |

225 |

269 |

383 |

455 |

116,1 |

|

Государственное управление и обеспечение военной безопасности; социальное обеспечение |

271 |

285 |

271 |

300 |

377 |

39,0 |

|

Прочие |

530 |

605 |

695 |

808 |

867 |

63,6 |

Крупнейшими отраслями по объемам инвестиционных вложений являются добыча полезных ископаемых, транспортировка и хранение, обрабатывающие производства и деятельность по операциям с недвижимым имуществом. По вышеуказанным категориям объем инвестиционных вложений в 2020 г. превысил 2,8 трлн руб., в то время как пятая по величине инвестиций отрасль «Обеспечение электрической энергией, газом и паром» получила чуть более 1,1 трлн рублей. Наименьший прогресс в динамике среди ведущих отраслей отмечается в деятельности по операциям с недвижимым имуществом, а наибольший – в обрабатывающих производствах. Самый высокий процент прироста среди ключевых отраслей наблюдается в деятельности в области здравоохранения и социальных услуг (трехкратное превышение уровня 2016 г.). Прирост свыше 100% зафиксирован по категориям деятельность финансовая и страховая и образование, хотя данные виды деятельности получили инвестиций в 6 раз меньше, чем добыча полезных ископаемых и логистика, что не позволяет судить об однозначном успехе в развитии этих видов деятельности в динамике. Стоит отметить, что на 95,9% изменился прирост инвестиций в деятельности профессиональной, научной и технической, что благоприятно характеризует тенденцию ее развития и позиции роста приоритетности данной отрасли в национальной экономике. Наименьший прирост показателя отмечается по виду деятельности «торговля оптовая и розничная»; «ремонт автотранспортных средств и мотоциклов», где прирост составил всего 6,7%, что логично в условиях снижения потребительского спроса населения на фоне развития структурных кризисов и ограничительных мер.

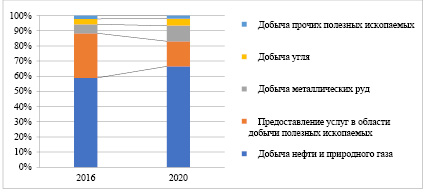

В структуре крупнейших отраслей по объемам инвестиционных вложений подразделения на конкретные направления нет только по операциям с недвижимым имуществом. Так, в структуре добычи полезных ископаемых более 65% от общего инвестиционного потока приходится на добычу нефти и природного газа и доля направления в динамике увеличилась (рисунок 1).

Рис. 1. Динамика структуры инвестиций по виду деятельности «Добыча полезных ископаемых», %

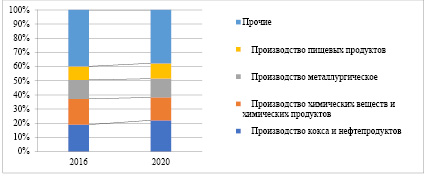

Рис. 2. Динамика структуры инвестиций по виду деятельности «Обрабатывающие производства», %

В динамике сокращается доля предотавления услуг в области добычи полезных ископаемых, что связано с сужением рынка сбыта послеснижения закупок европейскими странами. В то же время растет доля инвестиций в добычу металлических руд и угля, которые занимают в структуре несоизмеримо малую долю относительно добычи нефти и природного газа.

Обрабатывающие производства включают в себя 24 подвида деятельности, среди которых следует выделить 4 наиболее крупных, где инвестиционный поток превышает 300 миллиардов рублей, остальные 20 целесообразно объединить в категорию «прочие».

Более 20% инвестиций в обрабатывающие производства приходится на производство кокса и нефтепродуктов, что является сопутствующим видом деятельности к добыче нефти (рисунок 2). Вторым по объемам инвестиций в структуре обрабатывающих производств является производство химических веществ и химических продуктов (около 16%), что также сопряжено с добычей полезных ископаемых разного рода и характера. Третьим из крупнейших подвидов деятельности в обрабатвающих производствах выступает металлургическое производство (порядка 12-13%), так же, как и предыдущие два подвида деятельности напрямую зависящее от добычи полезных ископаемых.

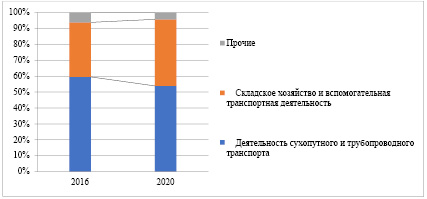

Рис. 3. Динамика структуры инвестиций по виду деятельности «Транспортировка и хранение», %

Единственным подвидом деятельности с относительно высоким притоком инвестиций, не связанным с добычей полезных ископаемых, является производство пищевых продуктов, которое в условиях реализации политики по обеспечению продовольственной безопасности и развития аграрного производства выступает как довольно перспективное направление. В динамике рост доля инвестиций в общем потоке отмечается в направлении производства кокса и нефтепродуктов и производстве пищевых продуктов. Стоит также отметить, что среди видов деятельности, попавших в категорию «прочие» увеличение инвестиционных потоков в разы в направлении производства лекарственных средств (3,7 раза), производстве готовых металлических изделий (2,1 раза), производстве бумаги и бумажных изделий (1,8 раза), а также производстве прочих транспортных средств и оборудования (1,7 раза).

Транспортировка и хранение подразделяется на 5 подвидов деятельности, крупнейшими из которых являются деятельность сухопутного и трубопроводного транспорта и складское хозяйство и вспомогательная транспортная деятельность, суммарная доля которых превышает 90% в структуре общего инвестиционного потока по виду деятельности (рисунок 3).

Изменения, произошедшие в динамике, отражают рост инвестиционных потоков в развитие складского хозяйства и вспомогательной транспортной деятельности, так как в России существуют проблемы с мощностями для хранения, а деятельность сухопутного трубопроводного транспорта в условиях снижения закупок со стороны западных стран не требует наращивания инвестиционных объемов, хотя остается преобладающей в структуре общего инвестиционного объема по виду деятельности.

Заключение

Инвестиции являются одним из ключевых элементов развития национальной экономики, но хотя бы для ее стабилизации, не говоря уже о росте, требуется существенное увеличение инвестиционных потоков в том направлении, которое должно претерпеть коренные изменения в кратчайший срок. В текущий момент времени в России главным направлением для инвестирования является добывающий сектор, а также сопутствующие ему направления в параллельных секторах экономики. Очевидно, что перестроить ориентацию национальной экономики с добычи сырьевых ресурсов в иное направление крайне проблематично. В текущих условиях требуется увеличение объемов инвестиционных потоков на развитие высокотехнологичных секторов обрабатывающей промышленности, а также на развитие производства высокотехнологичных товаров и услуг, цифровых технологий, аграрного сектора и фармацевтических и химико-биологических технологий, что должно компенсировать национальной экономике потерю доступа к импортным источникам технологий.

Библиографическая ссылка

Власова О.В., Латышева З.И., Золотарев А.А., Наджафова М.Н. АНАЛИЗ ИНВЕСТИЦИОННЫХ ПОТОКОВ В КЛЮЧЕВЫХ ОТРАСЛЯХ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. 2022. № 9-2. С. 190-196;URL: https://vaael.ru/en/article/view?id=2410 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.2410