Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

CURRENT STATE OF THE MARKET OF INTERNATIONAL CONTAINER TRANSPORTATION IN RUSSIA

Введение

Темпы увеличения международной торговли, мобильности производств, перемещение капитала из одной страны в другую и модернизация систем расчетов, ведут к трансформации международной транспортной системы. Быстро и качественно доставлять нужные товары, без потерь и с оптимальными финансовыми затратами возможно путем развития системы транспортирования, в которой остро нуждается экономика. Контейнерные перевозки – стали одним из направлений технического прогресса в развитии данной системы. Благодаря универсальности, надежности, экономичности и удобству данный вид перевозок становится все более востребованным. Контейнерный рынок России включает в себя внешнеторговый и транзитный контейнерооборот портов РФ, внешнеторговый и транзитный контейнерооборот сухопутных переходов на сети РЖД, внутрироссийские перевозки контейнеров по сети РЖД и каботажные перевозки.

Сегодня, успешно развивающиеся компании в отрасли контейнерных перевозок, стремящиеся противостоять изменениям внешней среды, удержаться на рынке, сохранить свою финансовую устойчивость и обеспечить себе высокий уровень конкурентоспособности, должны постоянно планировать и корректировать свою логистическую деятельность. Для этого, необходимо регулярно анализировать современный рынок контейнерных перевозок и их состояние в нем.

Материал и методы исследования

В статье использованы методические и теоретические разработки в области контейнерных перевозок. Проанализирована закономерность развития международных контейнерных перевозок. Исследование основано на открытых информационных ресурсах, научной литературе, статистических материалах. В ходе исследования использовались: сравнительный и системный анализ; статистический и экономический метод.

Тенденции развития международных контейнерных перевозок

Потрясения в здравоохранении и экономики с начала 2020 года, вызванные Пандемией коронавирусной инфекции (COVID-19) в Китае, разрушили сложившиеся производственно-хозяйственные связи предприятий по всему миру [17]. В первый раз за несколько лет случился значительный спад не только мировой торговли (-5,3% – по оценке Всемирной торговой организации), но и мирового ВВП ( -4,3% – по оценке Всемирного банка) [1].

Закрытие границ, локдауны и связанные с этим падение спроса на многие товары вынудило операторов морских контейнерных перевозок отменять большинства рейсов и объединять маршруты, для сокращения издержек. Так, в апреле 2020 года количество отмененных или отложенных рейсов увеличилось с 45 до 212 единиц, большое количество из них пролегало по маршруту Азия – Европа. Из-за закрытия границ и карантинных мер с начала весны 2020 года была прекращена обработка поступающих контейнеров с грузами в Европе и многие контейнеры застряли в портах. Как следствие, контейнеры, отправляющиеся из Азии, надолго оставались в Европе, вызвав острый дефицит контейнеров в мире и повышение цен. В итоге, тариф морского фрахта по всему миру вырос примерно в восемь раз. Например, в начале 2020 года аренда 40-футового контейнера из Китая в Санкт-Петербург (основного европейского порта, занимаемая от 40 до 50 дней) была на уровне 2 200$, к концу этого же года ставка возросла до 10 500 $ за тот же контейнер, а в 2021 году морской фрахт поднялся до 12 000 долларов [3].

В морских портах России контейнерооборот в 2020 году сократился на 0,5% и составил 5,3 млн. TEU. Спад произошел как с импортом (на 1,4% до 2,2 млн TEU), так и с экспортом (на 2% до 2,1 млн TEU). Произошло увеличение перевалок контейнеров в портах Дальнего Востока, а перевалка в портах Балтики снизилась, в связи с переходом маршрутов (Китай – Санкт-Петербург) на порты Дальнего Востока с перегрузкой на железнодорожный транспорт из-за сказанного выше роста морского фрахта. Так, перевалка контейнеров в порту Санкт-Петербург в то время составляла 2,1 млн TEU при пропускной способности более 5 млн TEU. На рисунке 1 показана перевалка и импорт грузов в контейнерах в различных портах России в 2020 году, млн тонн [2].

Для того, чтобы стабилизировать затраты и понизить морской фрахт, перевозчики сократили число судов в море. Всё это замедлило экспорт и импорт товаров, а также привело к заброшенности контейнеров в порту.

Однако, общемировой контейнерный кризис скрасил российский железнодорожный рынок контейнерных перевозок, куда после резкого повышения морского фрахта, нестабильности, значительным увеличением сроков доставки контейнеров морем стали переориентироваться многие компании.

Рис. 1. Перевалка и импорт в портах России в 2020 году, млн тонн

Рис. 2. Динамика перевозки контейнеров по железной дороге в России с 2019 по 2021 год, млн TEU

По итогу 2019 года транспортировка контейнеров возросла на 12% и стала 5 млн TEU, а в годы пандемии, несмотря на все ограничения и спад экономики, перевозки увеличились на 16% и достигли 5,8 млн TEU [4]. Наибольший рост железнодорожных контейнерных перевозок наблюдался в транзитном сообщении (на 38% до 0,8 млн TEU), в связи с переориентацией грузов, следующих морским путем на направлении Китай – Европа. По итогам 2021 года перевозки контейнеров по железной дороге также выросли на 12,1 % и составили 6,5 млн TEU.

При этом внутрироссийские контейнерные перевозки увеличились на 6,4% до 2,447 млн TEU, экспортные контейнерные перевозки выросли на 8,2% до 1,623 млн TEU, импортные – на 13,8% до 1,366 млн TEU и транзитные – в 1,4 раза до 1,12 млн TEU [5].

Основным контейнерным маршрутом перевозки из Китая в Европу становится маршрут через порты Дальнего Востока России с перегрузкой на железную дорогу через Транссибирскую магистраль. Для этого была оказана государственная поддержка в виде субсидирования, что положительно повлияло на объем транзитных перевозок.

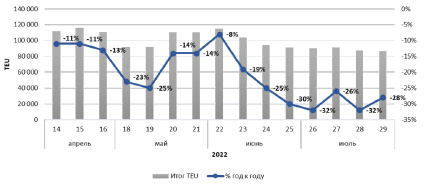

Рис. 3. Динамика контейнерных перевозок по сети железных дорог, апрель-июль 2022

Анализируя объемы контейнерных перевозок по сети железной дороги России в 2022 г. необходимо отметить, что за последние 4 месяца объем перевозок сократился. «Спад перевозки контейнеров на 29 неделе (18 – 24 июля 2022 года) составил 28% год к году, всего перевезено 86,95 тыс. TEU против 119,94 тыс. TEU в прошлом году. Темпы спада сократились относительно 28 недели с 32%. Тоннаж перевозок сократился год к году на 21%, а неделя к неделе вырос на 4%», – отмечает Infranews в еженедельном обзоре.

При этом наблюдается устойчивая тенденция к возвращению экспорта в положительную динамику: рост год к году составил 3%, неделя к неделе 24%. Тоннаж неделя к неделе вырос на 19%, а год к году сократился на 2%. Продолжается выравнивание внутренних перевозок, так спад год к году на 29 неделе 2022 г. составил 8% против -15% и -18% неделями ранее [6].

В перспективе к 2024 году планируется дальнейшее увеличение транзитных контейнерных перевозок железнодорожным транспортом в два раза по сравнению с 2021 годом.

С начала коронавирусной эпидемии прошло более 2 лет, рынок контейнерных перевозок России, не успев ещё оправиться от последствий прошлых ограничений, нехватки инфраструктуры и резкого повышения цен, вновь чувствует на себе новый кризис. Новой волной современного кризиса контейнерных перевозок стала спецоперация на Украине, начавшаяся 24 февраля 2022 года. Вследствие данной операции логистика стала одним из орудий Запада в экономической войне против России. Часть международных логистических маршрутов России попала под удары западной санкционной политики. Наибольший урон нанесен морским контейнерным перевозкам.

В Россию в морских контейнерах везут многие виды товаров, например, комплектующие для автопрома, ингредиенты для пищевой и химической промышленности, широкий перечень товаров народного потребления, электронику, фрукты из стран Средиземноморского региона или из Центральной и Южной Америки [7,8].

После обострения конфликта российские грузы отказались перевозить ведущие морские судоходные контейнерные линии, такие как: датская компания Maersk Line (имеет 20% доли рынка), швейцарско-итальянская Mediterranean Shipping Company (MSC) (занимает 14,7% доли рынка), французская CMA CGM Group (11,6% доли рынка) и германская Hapag-Lloyd (7,2% доли рынка).

Данный отказ привел к дефициту контейнеров. До введения санкций со стороны Европы в России в обороте находилось, примерно, 1,5 млн. контейнеров. После санкций и отказа морских линий сотрудничать с российскими компаниями, контейнерный парк сократится приблизительно в 2 раза до 750 тыс. контейнеров. Так как российская логистика имеет малое количество собственного грузового флота (например, ведущая российская судоходная контейнерная компания FESCO владеет 20 судами и 100 тыс. контейнерами, для сравнения у Maersk Line 750 судов и 4,2 млн контейнеров), зависимость от европейских морских линий становится колоссальной. Уход вышеперечисленных компаний становится существенным ударом для нашей страны.

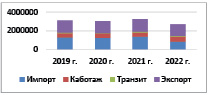

По данным Ассоциации морских торговых портов грузооборот морских портов России за январь-июнь 2022 года уменьшился на 0,5% в сравнении с аналогичным периодом прошлого года и составил 410,0 млн тонн. Экспортных грузов перегружено 325,9 млн т (-0,8%), импортных грузов – 17,8 млн т (-11,0%), транзитных – 31,9 млн т (-0,6%), каботажных – 34,4 млн т (+9,6%) [9].

Рис. 4. Контейнерооборот портов Российской Федерации за 7 месяцев 2022 г.

По различным подсчетам, количество застрявших на пути в РФ контейнеров оценивается более чем в 300 тыс. единиц. Участники контейнерного рынка говорят, что из-за конфликта оказалось заблокировано до 50% грузов в контейнерах, следующих на импорт в нашу страну и до 60% экспорта из России [7].

Однако не только крупные судоходные линии отказываются от перевозок российских грузов, но и крупные порты Европы. В частности, таможенные органы Голландии и Бельгии решили прекратить выпуск грузов в РФ, вследствие чего в крупнейших европейских портах – Антверпене (Бельгия) и Роттердаме (Нидерланды) терминалы отказались от загрузки суда с российскими товарами. Это привело к огромным скоплениям контейнеров с грузами, которые направлялись в Россию.

Санкции коснулись и нашу транспортную инфраструктуру. В частности, Новороссийского морского порта и порта Санкт-Петербург, где западным компаниям теперь запрещается совершать какие-либо сделки.

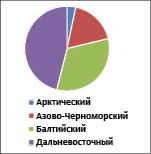

Рис. 5. Доли бассейнов в контейнерообороте РФ, январь – июль 2022 г.

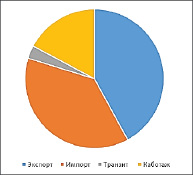

Рис. 6. Доли по направлениям контейнерооборота, январь-июль 2022 г.

Совокупный грузооборот ТОП-10 портов РФ по итогам января-июня составил 322,68 млн тонн, что составляет 79% совокупного грузооборота и превышает показатель 2021 года на 4%. Порт Новороссийск занимает лидирующую строчку рейтинга морских портов России с оборотом 74,72 млн тонн (+4,5% год к году) (таблица).

Доля перевалки грузов в порту превышает 18% совокупного грузооборота морских портов РФ. Второе место занимает порт Усть-Луга с оборотом 58,35 млн тонн (+10,3%), третье – порт Восточный – 39,75 млн тонн (+4%). Порт Приморск, занимавший в прошлом году 6 место, в текущем поднялся на 4 место, нарастив перевалку на 16,8%, до 30,5 млн тонн. Большой порт Санкт-Петербург опустился на 6 место с оборотом – 21,41 млн тонн (-30,1%), Ванино – на 8 – 18,71 млн тонн (+2,3%). Порт Тамань, нарастив перевалку на 29,8%, поднялся на 7 место рейтинга с 8. Завершает топ-10 порт Сабетта – 14,55 млн тонн (+4,6%), который в январе-июне прошлого года занимал 11 позицию. В целом, наибольший рост перевалки грузов из топ-25 показали порты: Варандей (+33,4%), Тамань (+29,8%), Приморск (+17%), Усть-Луга (+10%), Владивосток (+6%). Наибольшее снижение грузооборота отмечено в портах: Де-Кастри (-40,8%), Махачкала (-35,4%), Туапсе (-31,6%), Санкт-Петербург (-30,1%), Кавказ (-27%) [10].

Передвижение контейнеров с грузами в нашу страну сдерживает и нерешительность европейских поставщиков, которые временно перестают отгружать в Россию товар, с тем, чтобы разобраться, какие грузы попадают под санкции, для того, чтобы при пересечении таможенных границ стран не было проблем с досмотром и проверками контейнеров, и они не простаивали неделями, а также на отгрузку повлияла нестабильность российской валюты. В данных условиях импортные контейнерные перевозки в России были сокращены на 17% [8].

Анализ среднегодового темпа роста с наращением (Compound Annual Growth Rate, CAGR) за 7 месяцев 2019 – 2022 годы показал, что каждое направление контейнерных перевозок подвержено воздействию внешних факторов [11,12]. При этом степень реакции элементов имеет разнонаправленную динамику. Так ковидные ограничения в большей мере отразились на импортных, экспортных и транзитных перевозках и в меньшей степени на каботажных перевозках. Ограничения на перевозки через морские порты РФ и уход из нашей страны крупнейших морских перевозчиков в большей степени оказывают воздействие на экспортные поставки контейнеров.

ТОП-10 морских портов РФ, июнь 2022 г.

|

Название |

6 месяцев 2021 г. |

6 месяцев 2022 г. |

|

Порт Новороссийск |

71,48 |

74,72 |

|

Порт Усть-Луга |

52,9 |

58,35 |

|

Порт Восточный |

38,2 |

39,75 |

|

Порт Приморск |

26,12 |

30,50 |

|

Порт Мурманск |

27,54 |

27,93 |

|

Большой порт С-Петербург |

30,64 |

21,41 |

|

Порт Тамань |

16,6 |

21,36 |

|

Порт Ванино |

18,29 |

8,71 |

|

Порт Владивосток |

14,56 |

15,40 |

|

Порт Сабетта |

13,91 |

4,55 |

|

Итого 10 морскими портами России |

310,13 |

322,68 |

|

Всего морскими портами России |

412,13 |

410,04 |

Рис. 7. Среднегодовой темп роста с наращиваем контейнерных перевозок морских портов РФ, CAGR январь-июль 2019 – 2022 гг.

Рис. 8. Новые линейные сервисы из Новороссийска

На фоне сдерживающих внешних факторов магистральные операторы начинают разрабатывать новые линейные сервисы. На сегодняшний день открыли регулярные морские контейнерные перевозки из порта Новороссийск в Турцию, Израиль, Египет, ОАЭ, Индию (рис. 8) [13].

Что касается воздушных контейнерных перевозок, то логистические компании из-за закрытого неба со странами: Европы, США, Сингапура, стараются выстроить новые маршруты, с доставкой к ближайшей к территории России точки, а затем перегружаться на автомобильный транспорт. Это исключает прямой вылет из этих стран в Россию [7].

Из всех видов транспорта, более-менее стабильно работает железнодорожный и автомобильный транспорт. Однако специалисты предупреждают о «перегреве» инфраструктуры. Сложная ситуация железных транспортных узлов России, в связи с усилением контейнерного потока из КНР наблюдалась ещё до начала украинского конфликта. Нынешний логистический кризис в очередной раз показывает, насколько для России важно развивать железнодорожную инфраструктуру [14].

Основным логистическим подходом в создавшейся ситуации является диверсификация маршрутных направлений с развитием паназиатского транспортного коридора. Так в начале июля 2022 г. из Подмосковья отправился контейнерный поезд по восточной ветке этого транспортного коридора (Москва – Озинки – Семиглавый Мар – Болашак – Серхетяка – Инче Бурун), пролегающей через Россию, Казахстан, Туркменистан, Иран. По прибытию в иранский порт Бендер-Аббас контейнеры перегрузятся на судно, следующее в конечный пункт назначения – Нава-Шева. Ориентировочно транзитное время займет 35–37 дней при протяженности маршрута свыше 8 тыс. км.

Иранская государственная судоходная линия Исламской Республики Иран (IRISL) расширила свою сеть, облегчив транспортировку российских товаров в Индию через Международный транспортный коридор Север-Юг (INSTC), сухопутно-морской коридор, проходящий через несколько стран в обход западных санкций, принятых против России.

Другой маршрут перехода из порта Астрахань на юге России в иранские порты Энзели на Каспийском море и Бендер-Аббас в Персидском заливе был разработан еще в 2000 г., но из-за геополитических препятствий интерес к маршруту со временем угас. Сейчас данный маршрут вновь стал актуален. Сообщается, что IRISL выделила 300 контейнеров для перевозки грузов между Россией и Индией, и если спрос возрастет, количество этих контейнеров будет постоянно увеличиваться [15,16].

Рис. 9. Новые маршруты

Параллельно разрабатывается маршрут между Россией и Индий на основе прямых морских линий. В июле из Новороссийска маршрутом через Суэцкий канал отправлен контейнеровоз в индийский порт Нава-Шева (Мумбаи). Грузы планируется отправлять в Индию пока раз в месяц по согласованному графику, в дальнейшем количество судозаходов может быть увеличено до двух. Время следования по морю – около 14 – 15 суток. В рамках сервиса по запросу клиентов доступна транспортировка привлеченным фидерным судном из Нава-Шева в другой индийский порт Мундра, а также доставка контейнера до конечного получателя автотранспортом вглубь Индии.

Основным хабом для поставок товаров между Россией и Европой становится Турция. В этом случае грузы, прибывающие по суше в Стамбул, далее будут перегружаться на морской транспорт и отправляться в черноморские порты России. Этим же путем российские товары могут доставляться в Северную Африку, Индию, Южную Америку.

Заключение

Таким образом, волатильность динамики объемов различных сегментов контейнерных перевозок за январь-июль 2022 г. подтверждает постепенную адаптацию рынка к ситуации. Вместе с введением различных запретов и ограничений логистические компании находят и выстраивают новые маршруты перевозок, открывая совершенно другие возможности для нашей страны. Наиболее перспективным на сегодняшний день является использование МТК «Север-Юг» с использованием инфраструктуры Прикаспийских стран.

Все маршруты перевозок будут мультимодальные с применением различных видов транспорта (морского, железнодорожного и автомобильного). Главное, это оперативно реагировать на события, происходящее в нынешнее время и уметь к ним приспосабливаться.

Формирование и функционирование транспортных компаний становится мощным фактором интеграции субъектов международных отношений. Следующим шагом будет работа по определению узких мест и формированию «дорожных карт» для содействия развитию транспортных мощностей с учётом номенклатуры грузов» и развития транспортно-логистических центров.

Библиографическая ссылка

Гашкова Л.В., Морозова О.Ю. СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА МЕЖДУНАРОДНЫХ КОНТЕЙНЕРНЫХ ПЕРЕВОЗОК В РОССИИ // Вестник Алтайской академии экономики и права. 2022. № 9-1. С. 53-61;URL: https://vaael.ru/en/article/view?id=2391 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.2391