Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

OPPORTUNITIES FOR INCREASING THE COMPETITIVENESS OF A REGIONAL BUILDING CLUSTER THROUGH THE REALIZATION OF INTELLECTUAL POTENTIAL AT THE ENTERPRISES IN THE CLUSTER. THE EXAMPLE OF LLC “BALTMOSTSTROY”

Введение

В настоящее время наиболее актуальным и развивающимся направлением региональной политики является идея внедрения кластерного подхода к построению системы социально-экономического развития региона. Процесс кластеризации в данном контексте определяется как «институциональный процесс по вовлечению независимых компаний и их объединений в процессы формирования отдельных секторов региональной экономики. При этом взаимовыгодная интеграция между субъектами кластерного строительства обеспечивается за счёт развития внутрикластерных, региональных, а в некоторых случаях, межрегиональных инфраструктурных связей» [1].

«Особенностью таких интеграционных процессов является эволюция институтов конкурентной борьбы. От ценовой конкуренции, основанной на разрыве инфраструктурных связей, реализации низкокачественной продукции, снижении себестоимости за счёт снижения заработной платы сотрудников, а значит снижения уровня благосостояния общества, происходит переход к конкуренции, основанной на инвестициях в продвинутые технологии и повышение уровня квалификации работников. Во многом такому процессу способствует формирование инфраструктурных связей между региональным кластером и регионом, субъектом формирования институциональной среды территориальной отраслевой специализации» [2].

По мнению современных ученых, фактором роста конкурентоспособности кластера является его инновационная направленность, которая зависит: от наличия интеллектуального потенциала, и возможности его реализации в организациях, входящих в ядро кластера, определяющих его функциональное назначение.

Данное исследование описывает практический пример влияния на развитие компании, входящей в состав предполагаемого инновационного строительного кластера, процесса реализации ее интеллектуального потенциала через построение обновленной системы управленческого учета внутри организации за счет использования внутренних кадровых ресурсов и современных информационных систем.

В перспективе результаты настоящего исследования лягут в основу развития «Концепции влияния инновационного кластера на формирование региональной конкурентоспособности», изложенной в работе Родионова Д.Г., Кичигина О.Э. и Селентьевой Т.Н. «Особенности оценки конкурентоспособности инновационного регионального кластера: институциональный подход».

Таким образом, актуальность изучения и оценки деятельности строительной организации в составе предполагаемого инновационного строительного кластера обусловлена необходимостью развития конкурентоспособности данного кластера для дальнейшего продуктивного влияния на социально-экономическое развитие и конкурентоспособность региона.

Материал и методы исследования

Описываемое в статье исследование проводилось на основании анализа документальных источников, регламентов, сбора данных по внедрению и реализации усовершенствованной программы «1С (УПП)» в систему управленческого учета существующей на рынке строительной компании, а также с учетом оценки производственно-экономической деятельности данной организации непосредственным участником процесса составления и анализа управленческой отёчности, полученной в рамках использования новых надстроек для «1С (УПП)».

Разработчик программного обеспечения «1С: Управление производственным предприятием (УПП)» определяет свой продукт как «комплексное решение, охватывающее все основные контуры управления и учета на производственном предприятии» [3].

Программа позволяет создать комплексную информационную систему, соответствующую корпоративным, российским и международным стандартам и обеспечивающую финансово-хозяйственную деятельность предприятия. 1С представляет собой единое информационное пространство, обеспечивающее работу всех подразделений предприятия. В то же время в системе четко разграничивается доступ по ролям» [3].

Описываемы программный продукт позволяет организации создать единое информационно-учетное пространство, охватывающее информацию об осуществлении бизнес-процессов всех подразделений сетевой структуры.

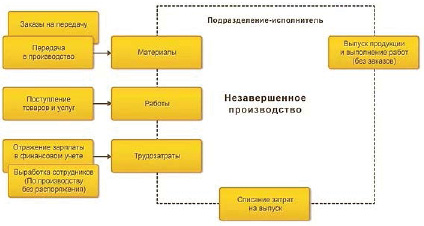

На рисунке 1 представлена схема учета и движения информации в системе «1С» в рамках различных видов деятельности внутри организации.

Рис. 1. Схема учета и движения информации в «1С (УПП)» [3]

Важно уточнить, что, как и само предприятие, системный продукт «1C: Управление производственным предприятием» разделяется на отдельные подсистемы, ответственные за решение групп сходных задач: подсистема управления денежными средствами, подсистема управления персоналом, подсистема бухгалтерского учета и др.» [3].

В нашем случае речь пойдет о конкретной подсистеме управленческого учета и планирования в целом по организации, которая в том числе и на основании данных оперативного и бухгалтерского контура позволяет проанализировать деятельность фирмы с эконмической точки зрения: посчитать затраты по основным видам деятельности, сделать план-фактный анализ и т.д.

В исходном варианте «1С (УПП)» на основании плана производства, который отражается в системе через такие документы как «Заказ покупателя» и «Заказ на производство», рассчитывает получаемую организацией прибыль, вычитая из договорной стоимости (стоимость по заказу) себестоимость произведенной продукции, которая складывается из затрат на материалы, их доставку и хранение, на работу техники, на труд рабочих и административного персонала, а также распределяя прочие затраты в целом на производственную единицу (базу, цех, компанию в целом и т.д.). Каждый вид затрат фиксируется в системе определенным документом из оперативного или бухгалтерского контура, а затем переносится в управленческий контур.

На рисунке 2 представлена общая схема расчета себестоимости продукции в «1С».

Хозяйственные операции учитываются в «оперативном контуре в аналитических регистрах накопления, которые предназначены для отражения движений между сущностями учета (контрагенты, номенклатура, денежные средства, доходы/расходы, прочие активы/пассивы) и хранения данных с необходимой детализацией» [4].

Подробнее раскрывает суть первичного документооборота описывает схема, изображенная на рисунке 3.

Необходимо понимать, что первоначально описываемая программа создавалась для использования на предприятиях, производящих и затем реализующих на рынке определенный продукт – реальный товар, поэтому для налаживания системы управленческого учета, сотрудникам компании необходимо было и доработать программное обеспечение учитывая специфику производственной деятельности, характерные для данной сферы бизнес-процессы внутри организации.

Рис. 2. Схема расчета себестоимости товара в «1С»

Рис. 3. Схема документооборота для организации списания затрат на выпуск [4]

Результаты исследования и их обсуждение

Изучаемая в контексте данной статьи организация – это компания, «которая выполняет все виды работ по проведению инженерных изысканий, проектированию, строительству, реконструкции, капитальному и текущему ремонту мостов и искусственных сооружений» [4].

Деятельность организации. Изначально управленческий учет ООО «БалтМостСтрой» строился на ведении таблиц в Excel фактического выполнения по контрактной ведомости с заказчиком, когда на выполненные объемы «надевается» единичная расценка по виду работ по контракту и, в дальнейшем, ресурсным методом по запрошенным из бухгалтерии, отдела логистики и т.п. данным подсчитываются затраты.

В рамках запроса руководства сотрудниками производственно-экономических и информационно-сопроводительных служб создана схема информационно обмена документами на базе «1С (УПП)».

В данном случае продукцией, которую производит строительная компания, являются виды работ, выполняемые по контракту с заказчиком. Так, первым шагом было создание определенного вида производимой организацией продукции – для системы это нормализованная номенклатура видов работ. В логике обновлённой «1С (УПП)» все затраты распределяются на выполняемые работы, а контрактная ведомость с заказчиком служит базой для определения необходимой к производству «продукции», ее количества и стоимости по контракту.

В таблице 1 представлена созданная система справочников нормализованной номенклатуры «1С (УПП)» организации.

Таблица 1

Система справочников номенклатуры

|

Номенклатура видов работ (выпускаемая «продукции» в логике 1С «УПП») |

Вид номенклатуры |

|

Виды работ. Контрактные |

Вид работ (строительство) |

|

Виды работ. Служебные |

Услуга |

|

Виды работ. Субподрядные (услуги) |

Услуга |

|

Виды работ. Транспортно-заготовительные (доставка) |

Заготовка |

|

Виды работ. Транспортно-заготовительные (погрузка- загрузка) |

Заготовка |

|

Материалы строительные |

Материал |

|

Материалы вспомогательные |

Материал |

|

Материалы прочие |

Материал |

|

Работа транспортных средств |

ТЗР (транспортно-заготовительные расходы) |

|

Услуги организации |

Услуга |

|

Услуги контрагентов |

Услуга |

Ежемесячно, помимо всех сопутствующих производственной деятельности документов, в оперативном контуре на каждом объекте строительства создается документ «Отчет производства за смену», где ответственный сотрудник указывает номенклатуру вида выполненных работ и объем этой номенклатуры, а также распределяет количество материалов, часы работы техники и рабочих по видам работ за отчетный период.

Далее работа экономиста заключается в том, чтобы, опираясь на другие созданные в программе за отчетный период первичные документы оперативного и бухгалтерского контура («Товарно-транспортные накладные», «Поступления товаров и услуг», «Платежные поручения», «Табели» и т.д.), правильно сформировать стоимостные выражение затраченных на производство данных видов работ ресурсов.

В результате всех манипуляций экономист формирует самый главный отчет «Отчет по выпуску и затратам» с расшифровкой по элементам затрат, в котором программа, при правильном занесении и распределении всех документов системы, показывает расчет себестоимости и рентабельности по каждому виду работ («продукции») отдельно и в целом по общему выполнению контракта с заказчиком.

Таким образом, экономист может оперативно оценивать деятельность производственного комплекса ежемесячно, а также, насколько прибыльным или убыточным является выполнение того или иного вида работ на конкретном объекте строительства.

Важно отметить, что в дальнейшем из системы можно оперативно извлекать стоимостные данные (например, среднюю стоимость материала для выполнения конкретного вида работ) для планирования деятельности.

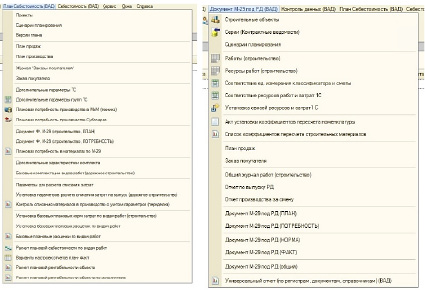

Ввиду того, что планирование является неотъемлемой частью производственного процесса строительной организации, интерфейс исследуемого программного продукта был также обновлен и дополнен разделом «План Себестоимость» и «Документ М-29 под РД» (рисунок 4), в которых собраны документы и отчеты для реализации планирования производственной деятельности и расчета плановой рентабельности объекта строительства на основании проектной документации, смет, и уже существующих данных о затратах на производство в системе, а затем, уже в процессе производства, корректировке данных на основании рабочей документации.

Поскольку основные затраты производства в данном виде деятельности ложатся на материал, то данные надстройки позволяют на основании занесенной в систему сметной потребности (Документ М-29) в материалах на необходимый конструктив, соотносить данные с номенклатурой вида работ и материалов в системе, а затем закреплять за ними сформировавшуюся в системе стоимость за единицу объема. В этом случае мы получаем плановую потребность в материалах, которая потом позволит провести план-фактный анализ затрат на материалы по основным видам работ.

В результате перехода на программный продукт «1С (УПП)» в условиях реализации, разработанной уже самими сотрудниками компании, системы программных документов, надстроек и базовой номенклатуры, в процессе производства были выявлены такие ошибки организации производственного процесса как:

- нерациональное использование техники (высокий показатель простоя);

- высокая трудоемкость и высокие производственные затраты отдела кадров на перераспределение трудовых ресурсов (рабочих) между объектами строительства;

- неправильное распределения «прочих затрат» (электроэнергия, водоснабжение, питание и проживание сотрудников) между и «внутри» объектов строительства.

Одно из главных преимуществ использования и погружения сотрудников в процесс реорганизации программного продукта – это возможность создать единую базу давальческого материала с организациями-заказчиками и организациями-субподрядчиками, обмениваясь доступом к программному продукту, отдавая часть его структурных элементов под контроль упомянутых организаций.

Кластерный подход. В своей работе Родионов, Кичигин и Селентьева описывают концепцию, где «реализация кластера представляет собой особый институциональный механизм регионального развития, который позволяет осуществлять эффективную защиту и спецификацию прав собственности на объекты и результаты деятельности организаций кластера» [5].

Сам кластер формируется на базе возникновения инфраструктурных связей – взаимовыгодных интеграций между субъектами кластера, данный процесс авторы называют институциональным и описывают, как процесс формирования отдельного сектора региональной экономики через взаимодействие независимых компаний. Таким образом, происходит эволюция институтов конкурентной борьбы, где противостояние фирм основывается на инвестициях в продвинутые технологии и обучение сотрудников.

Рис. 4. Разработанные разделы «План Себестоимость» и «Документ М-29 по РД» – надстройки «1С»

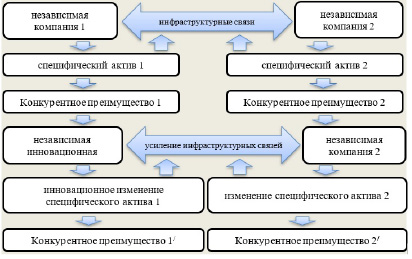

Рис. 5. Влияние инновационных изменений на конкурентоспособность независимых организаций, входящих в кластер [6]

По мнению авторов, «возникновение внутренней конкурентной среды между предприятиями кластера связано с возможностью более результативного использования, имеющихся у них специфических ресурсов, прежде всего, за счёт усиления инфраструктурных связей между субъектами кластерного строительства» [5].

Фактически, у независимой компании на рынке монополистической конкуренции в рамках строительства инновационного кластера появляется возможность выбора: реализовывать инструменты конкурентной борьбы или сотрудничества, чтобы развить свои инновационный потенциал.

Представленные в статье Родионова, Кичигина и Селентьевой наработки, описывают схему влияния инновационных изменений на конкурентоспособность независимых организаций, входящих в кластер (рисунок 5).

Важно обратить внимание на то, что «институты конкурентной борьбы и сотрудничества – это альтернативные формы общественных отношений с различными типами социальных обменов» [7]. «Оба могут быть реализованы в рамках отношений между субъектами кластера, но только «сотрудничество субъектов кластера, основанное на государственном усилении инфраструктурных связей, позволяет активно противодействовать монополиям в их стремлении захватить рынок» [7].

В данном случае можно выделить наиболее важные особенности кластера как элемента территориального развития: кластер воздействует на социальное-экономическое состояние региона через его институциональную среду, а инфраструктурные связи, создаваемые в рамках взаимодействия субъектов кластера, определяют стратегическую конкурентоспособность региона.

Заключение

В данном исследовании была описана и проанализирована деятельность строительной дорожной компании, как элемента инновационного кластера, в процессе реализации ее интеллектуального потенциала через построение обновленной системы управленческого учета внутри организации за счет использования внутренних кадровых ресурсов и современных информационных систем.

Вместе с тем, в статье было дано краткое описание и анализ «Концепции влияния инновационного кластера на формирование региональной конкурентоспособности».

Таким образом, если говорить о том, что весь описываемый процесс создание реорганизованной системы управленческого учета на предприятии на базе купленного программного обеспечения, интеллектуальный капитал, позволяющий мобильно дорабатывать при необходимости и совершенствовать систему, программные и человеческие ресурсы, способные оперативно подстраиваться под изменения системы, можно считать специфическим активом компании, то при грамотном объединении или обмене со специфическими активами других организаций кластера, исследуемый строительный кластер сможет формировать конкурентные преимущества, становится еще более инновационно активным.

Библиографическая ссылка

Бученкова А.А., Кичигин О.Э. ВОЗМОЖНОСТИ ПОВЫШЕНИЯ КОНКУРЕНТОСПОСОБНОСТИ РЕГИОНАЛЬНОГО СТРОИТЕЛЬНОГО КЛАСТЕРА ЗА СЧЕТ РЕАЛИЗАЦИИ ИНТЕЛЛЕКТУАЛЬНОГО ПОТЕНЦИАЛА НА ПРИМЕРЕ ООО «БАЛТМОСТСТРОЙ» // Вестник Алтайской академии экономики и права. 2022. № 9-1. С. 39-46;URL: https://vaael.ru/en/article/view?id=2389 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.2389