Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

METHODOLOGICAL ASPECTS IN THE SUPERVISION OF AUDIT ACTIVITIES

Введение

В условиях нарастания тенденций, связанных с усилением роли внешнего финансового контроля и надзора, особую актуальность приобретает исследование проблем осуществления надзора за деятельностью аудиторских организаций. С другой стороны, еще не завершился полностью многоступенчатый процесс трансформации контрольной функции в отношении аудиторской деятельности [1]. Обсуждается вопрос возможности передачи ЦБ РФ функций по регулированию аудиторской деятельности, осуществляемых сегодня Минфином России и Федеральным казначейством РФ [2].

Контроль качества услуг в области аудиторской деятельности производится двумя субъектами. К первому субъекту относится Федеральное казначейство как уполномоченный орган по надзору и контролю федерального значения. Второй субъект – саморегулируемые организации аудиторов (в настоящее время работает одна организация – Ассоциация «Содружество» [4].

Материалы и методы исследования

Контроль качества со стороны государственных органов проводится по деятельности организаций, осуществляющих обязательный аудит бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Исследуем показатели работы специалистов Федерального казначейства в области контрольных мероприятий в отношении работы аудиторов (таблица 1).

Таблица 1

Количественные показатели внешних проверок аудиторских организаций со стороны Федерального казначейства

|

Показатели |

2017 год |

2018 год |

Всего в 2018 году – вместе с проверками СРОА |

|

Количество проверок аудиторских организаций, проводивших аудит отчетности общественно значимых организаций |

272 |

240 |

499 |

|

Количество случаев уклонения аудиторских организаций от прохождения внешнего контроля качества работы |

21 |

21 |

276 |

|

Количество проверок аудиторских организаций, по результатам которых приняты меры воздействия |

224 |

206 |

317 |

Примечание: разработано автором по [8].

Федеральным казначейством за два года – 2017 и 2018 годы – проведено 272 и 240 проверок соответственно. В 2018 году эти проверки составили 50,8% от общего числа (499) проведенных контрольных мероприятий.

Группировка данных по результатам проверочных мероприятий показала, что в 2018 году специалисты Федерального казначейства в отношении аудиторских организаций, которые допустили нарушения законодательства, предприняли ряд мер воздействия:

− предписания, обязывающие устранить нарушения – 45;

− предупреждения о недопустимости нарушений –126;

− приостановление членства в саморегулируемой организации аудиторов –27;

− исключение из членов саморегулируемой организации аудиторов – 8.

В опубликованном МВФ докладе по оценке российского регулирования аудита на предмет имплементации Принципов IOSCO к существенным недостаткам отнесены ряд факторов: нарушение принципа независимости аудитора при его назначении на проведение проверки; несоответствие задач, поставленных перед аудитором в ходе планирования проверки, и его профессионального опыта; несоблюдение правил ротации аудиторов; неадекватное исследование вопросов, касающихся операций, связанных с контролируемыми организациями [5].

Предметом проверок деятельности аудиторов со стороны Федерального казначейства является соблюдение аудиторской организацией обязательных требований аудиторского законодательства.

Одним из внутренних факторов казначейских рисков является «неполная (неправильная) регламентация процедур и операций, несовершенство информационных систем, используемых органами Федерального казначейства» [6]. Если рассматривать совокупность рисков по направлениям деятельности Федерального казначейства, то данный риск отнесен к «осуществлению нормативно-методического сопровождения деятельности» [7].

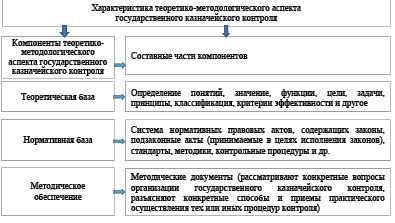

Характеризуя аспекты государственного казначейского контроля, касающиеся теоретических и методических направлений (наряду с организационным и техническим аспектами), Н.И. Даниленко включил в него три компонента: теоретическая база, методическое обеспечение, нормативная база (рисунок 1).

Следовательно, «методическое обеспечение» как компонент казначейского контроля со стороны государства содержит «методические документы, которые включают конкретные вопросы организации контроля в Федеральном казначействе, разъясняют приемы и способы практического осуществления процедур контроля)» [7].

Очевидно, что все три указанные на рисунке 1 компоненты в полной мере характерны и для внешнего контроля качества аудита.

В 2018 году 587 аудиторских организаций, оказывающих услуги по обязательному аудиту, подлежали внешнему государственному надзору, это на 337 меньше, чем 4 года назад. Доля запланированных проверок внешнего контроля качества к общему числу аудиторских организаций, проводящих обязательный аудит отчетности организаций, указанных в части 3 статьи 5 Федерального закона «Об аудиторской деятельности», не превысила 41 процента.

Рис. 1. Характеристика теоретико-методологического аспекта казначейского контроля со стороны государства Составлено автором по [7]

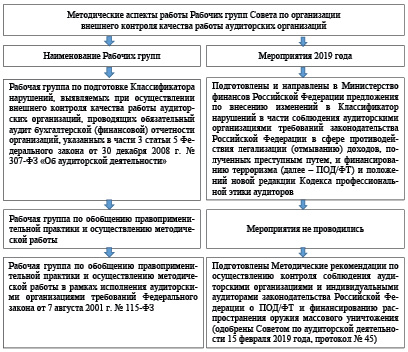

Рис. 2. Методические аспекты работы Рабочих групп Совета по организации внешнего контроля качества работы аудиторских организаций Составлено автором по [9]

В соответствии с приказом Федерального казначейства от 30 июня 2016 г. № 236 «О создании Совета по организации внешнего контроля качества работы аудиторских организаций» (в редакции приказа Федерального казначейства от 28 сентября 2018 г. № 286) при указанном Совете работают три Рабочие группы:

- «по подготовке Классификатора нарушений, выявляемых при осуществлении внешнего контроля качества работы аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности» (далее – Классификатор нарушений);

- по обобщению правоприменительной практики и осуществлению методической работы;

- по обобщению правоприменительной практики и осуществлению методической работы в рамках исполнения аудиторскими организациями требований Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон № 115-ФЗ)».

Судя по названиям всех трех Рабочих групп, значительная часть их работы связана с методической работой и методическим обеспечением надзора за аудиторской деятельностью (рисунок 2).

Результаты исследования и их обсуждение

Рост результативности и эффективности проведенного контроля качества должен сопровождаться снижением количества проверяемых аудиторских организаций. Для этого чрезвычайно важно развивать все аспекты внешнего контроля качества, в том числе методические.

Методические аспекты контрольной работы в отношении деятельности аудиторов представлены в Положении об Управлении по надзору за аудиторской деятельностью Федерального казначейства в полномочиях Комиссии Федерального Казначейства (таблица 2).

Таким образом, в большинстве полномочий Управления по надзору за аудиторской деятельностью Федерального казначейства имеют место методические аспекты, которые должны реализовываться во внутренних регламентах. В частности, предлагается включить в состав методического обеспечения по контролю деятельности аудиторов следующие регламенты и методики:

1) Регламенты контроля деятельности аудиторов:

− Регламент осуществления внешних проверок работы аудиторов;

− Регламент осуществления внешних проверок работы аудиторов с использованием информационных технологий и систем;

− Регламент мониторинга деятельности структурных подразделений территориальных органов Федерального казначейства;

− Регламент взаимодействия специалистов Федерального казначейства при организации и проведении контрольных мероприятий в отношении деятельности аудиторов;

− Регламент по организации деятельности рабочих групп совещаний, семинаров и иных мероприятий по методическим вопросам;

− Регламент по повышению квалификации сотрудников Управления, в том числе по методическим вопросам контрольных мероприятий в отношении деятельности аудиторов.

2) Методики организации и проведения контрольных мероприятий в отношении работы аудиторов:

− Методика контроля выполнения требований законодательства в области аудиторской деятельности;

− Методика выявления и предупреждения фактов нарушения требований законодательства по аудиторской деятельности;

− Методика обобщения и распространения положительного опыта проверочных мероприятий;

− Методика оценки эффективности контроля деятельности аудиторов, проводимого специалистами Федерального казначейства;

− Методика идентификации и оценки рисков контрольных мероприятий в отношении деятельности аудиторов;

− Методика формирования обзоров зарубежной практики и опыта работы саморегулируемых организаций аудиторов в отношении контроля работы аудиторов;

− Методика оценки результатов проведенных контрольных мероприятий.

Таблица 2

Методические аспекты работы Управления по надзору за аудиторской деятельностью Федерального казначейства

|

Полномочия Управления по надзору за аудиторской деятельностью |

Методическое обеспечение работы Управления по надзору за аудиторской деятельностью |

|

1. Обеспечение аспектов, связанных с организацией и координацией работы по взаимодействию с Советом по аудиторской деятельности при Министерстве финансов РФ, национальными и международными надзорными органами, саморегулируемыми организациями аудиторов |

Методика оценки соблюдения законодательства РФ, регулирующего деятельность в области аудита |

|

2. Методическое руководство, координация и контроль работы подразделений органов Федерального казначейства на территории РФ, которые несут ответственность за осуществление контрольных мероприятий в отношении работы аудиторов |

Регламент мониторинга работы структурных подразделений органов Федерального казначейства Методика обобщения и распространения положительного опыта мероприятий по проверкам |

|

3. Организация семинаров, совещаний, и других мероприятий по компетенциям Федерального казначейства |

Организация семинаров, совещаний и других мероприятий по методическим вопросам |

|

4. Подготовка предложений по повышению квалификации сотрудников Управления |

Регламент по повышению квалификации сотрудников Управления, в том числе по методическим вопросам |

|

5. Участие в формировании докладов Президенту и Правительству Российской Федерации, Министерству финансов Российской Федерации по проведению контрольных мероприятий со стороны государства и по вопросам эффективности этого контроля |

Методика оценки эффективности государственного контроля в отношении деятельности аудиторов |

|

6. Участие в методическом обеспечении рабочих групп, совещаниях и других мероприятиях по компетенциям Федерального казначейства |

Регламент по организации деятельности рабочих групп совещаний, семинаров и иных мероприятий по методическим вопросам |

|

7. Участие в подготовке предложений, разработке и постановке задач, приемке и внедрении информационных систем, которые необходимы для реализации поставленных задач |

Регламент проведения внешних проверок качества аудиторских организаций с использованием информационных технологий и систем |

|

8. Организация, координация и проведение проверок соблюдения аудиторами требований законодательства в области аудита |

Регламент проведения внешних проверок аудиторских организаций |

|

9. Осуществление анализа рисков, которые связаны с контрольными мероприятиями в отношении деятельности аудиторов |

Методика анализа рисков, которые связаны с контрольными мероприятиями в отношении деятельности аудиторов |

|

10. Осуществляение деятельности по выявлению и предупреждению фактов нарушения требований законодательства по аудиторской деятельности |

Методика выявления и предупреждения фактов нарушения требований законодательства по аудиторской деятельности |

|

11. Запрос и получение от территориальных органов Федерального казначейства сведений и документов |

Регламент внутреннего и внешнего взаимодействия по контролю деятельности аудиторов |

|

12. Организация передачи материалов и документов по контролю в другие экспертные учреждения |

|

|

13. Направление руководителям подразделений органов Федерального казначейства, организациям разъяснений по вопросам, относящимся к ведению Управления |

|

|

14. Сбор, анализ и обработка информации, которая необходима для исполнения функции по контролю работы аудиторов |

Регламент проведения контроля деятельности аудиторов |

|

15. Разработка программы контрольных мероприятий, проводимых территориальными подразделениями Федерального казначейства |

|

|

16. Проработка зарубежных методик контроля деятельности аудиторов |

Методика формирования обзоров зарубежной практики и опыта саморегулируемых организаций аудиторов в отношении проверочных мероприятий |

|

17. Систематизация предложений по повышению мотивации сотрудников Федерального казначейства, осуществляющих контрольные функции в отношении аудиторов |

Методика оценки результатов проверок, проведенных специалистами Федерального казначейства |

|

18. Сиситематизация результатов работы специалистов Федерального казначейства по проверки деятельности аудиторов (для руководства Федерального казначейства) |

Регламент внутреннего и внешнего взаимодействия по результатам проверок деятельности аудиторов |

|

19. Распространение информации по предупреждению недостатков в контрольной деятельности специалистов Федерального казначейства |

Методика формирования обзоров зарубежной практики и опыта саморегулируемых организаций аудиторов в отношении проверочных мероприятий |

|

20. Рассмотрение обращений со стороны представителей саморегулируемых организаций аудиторов, федеральных органов исполнительной власти, органов Прокуратуры, аудиторских организаций, правоохранительных органов, подготовка ответов |

Регламент внутреннего и внешнего взаимодействия по контролю деятельности аудиторов |

|

21. Рассмотрение обращений граждан и юридических лиц, подготовка ответов |

Заключение

Сформированные предложения по методическому обеспечению контрольных мероприятий в отношении работы аудиторов являются часть стандартизации деятельности специалистов Федерального казначейства, направленной на повышение эффективности контрольной деятельности.

Предлагаемые регламенты и методики проведения контрольных мероприятий могут лечь в основу разработки системы методического обеспечения государственного контроля деятельности аудиторов со стороны Федерального казначейства Российской Федерации.

Установление внутренних правил и характеристик контроля качества аудиторской деятельности в целях их добровольного многократного использования позволит достичь:

− упорядоченности организации работ в данной сфере;

− повышения эффективности работы внешних контролеров качества;

− оптимизации управления процессами планирования, проведения, оформления результатов проверок аудиторских организаций;

− снижения трудоемкости проверок на отдельных их участках, представленных в виде рабочих таблиц и шаблонов;

− унификации методов сбора, анализа данных и предоставления статистики уполномоченным органам;

− повышения результативности работы за счет использования отечественных и зарубежных достижений в области надзора за аудиторской деятельностью;

− снижения государственных расходов на осуществление надзорной функции со стороны Федерального казначейства.

Таким образом, предложения по систематизации и дальнейшей разработке методического обеспечения проведения контроля качества со стороны подразделений Федерального казначейства РФ будут способствовать росту результативности и эффективности государственного контроля качества аудиторской деятельности.

Библиографическая ссылка

Эльмесов К.Л. МЕТОДИЧЕСКИЕ АСПЕКТЫ В ОСУЩЕСТВЛЕНИИ НАДЗОРА ЗА АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТЬЮ // Вестник Алтайской академии экономики и права. 2022. № 8-2. С. 320-326;URL: https://vaael.ru/en/article/view?id=2383 (дата обращения: 27.05.2026).

DOI: https://doi.org/10.17513/vaael.2383