Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

IMPACT OF STATE SUPPORT PROGRAMS FOR PREFERENTIAL CATEGORIES OF CITIZENS ON THE DYNAMICS OF REPAYMENT OF MORTGAGE LOANS IN 2017-2021

Введение

Ниже авторы рассматривают динамику российского рынка ипотечного кредитования в период 2017-2021 гг., причины ее изменения и влияющие на неё факторы.

Актуальность связана с необходимостью ретроспективной оценки ситуации на рынке ипотеки, в том числе эффективности проводимых в этот период государственных программ поддержки ипотечного кредитования и выявления перспективных инструментов поддержки рынка, что позволит повысить эффективность аналогичных программ в дальнейшем.

Методологическую основу статьи составили статистические данные ЦБ РФ [1], данные отчётности исследуемых банковских организаций МСФО ПАО «Росбанк» [2], АО «Райффайзенбанк» [3], ПАО «АК Барс Банк» [4] и ПАО «Абсолют Банк» [5], а также данные аналитических агентств по недвижимости, таких, как IRN [6].

Объект исследования – ипотечные кредиты, выданные кредитными организациями РФ в период с 2017 по 2021 гг.

Предмет исследования – динамика погашения ипотечных кредитов в РФ в 2017-2021 гг. и ее взаимосвязь с государственными программами субсидирования кредитных ставок социально незащищенных групп населения.

Цель исследования – выявление факторов, оказавших наибольшее влияние на улучшение динамики погашения ипотечных кредитов в РФ.

1. Анализ рынка ипотечного кредитования

Ипотечное кредитование является, без сомнения, самой крупной и самой востребованной отраслью кредитования в Российской Федерации. По данным на 01.04.2022 доля ипотечного кредитования в общем объёме выданных кредитов составила более 50% (51,01% [7]). Для анализа динамики рынка ипотеки во взаимосвязи её с программами государственной поддержки рассмотрим ее на примере крупных и финансово стабильных кредитных организаций-участников этих программ. В качестве объектов выбраны четыре коммерческих банка, входящих в программу льготного кредитования: Росбанк, Райффайзенбанк, АК Барс и Абсолют банк. Они входят в число крупнейших частных банков РФ и значимых участников рынка ипотечного кредитования среди негосударственных банков. В рейтинге банков РФ по удерживаемой доле рынка ипотечного кредитования выбранные банки занимают, соответственно, 7 место (2,3%), 11 место (1,2%), 12 место (0,9%) и 13 место (0,8%) [8]. В качестве параметров, по которым производится оценка динамики развития банков, была выбрана группа из 10 финансовых показателей по МСФО:

1) Денежные средства и их эквиваленты;

2) Кредиты и авансы клиентам;

3) Инвестиции;

4) Общий объём активов;

5) Общий объём обязательств;

6) Чистые активы;

7) Собственный капитал (для банков, имеющих неконтролирующую долю участия);

8) Чистые процентные доходы;

9) Операционные доходы;

10) Прибыль.

Информация по показателям приводится в годовом выражении, в тысячах руб. Данные за 2021 г. приводятся в двух вариантах – фактические неаудированные данные на 30 июня и экстраполированные годичные данные.

Рассмотрим динамику финансовых показателей выбранных банков в порядке уменьшения контролируемой доли рынка ипотеки. Начнём с Росбанка.

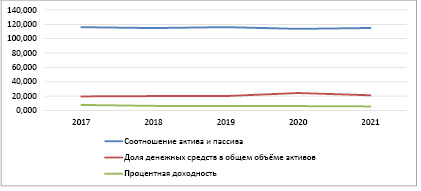

ПАО «Росбанк». Финансовые показатели ПАО «Росбанк» за 2017-2021 гг. представлены в таблицах 1 и 2 и на рисунке 1.

На приведённых таблиц и рисунка следует, что развитие ПАО «Росбанк» в указанный период носило умеренно стабильный характер. Общая динамика по большинству выбранных первичных показателей – положительная, что характеризует деятельность банка как успешную. Об этом свидетельствует показатель прибыли, среднее значение которого равняется 13 911,6 млн рублей, что превышает показатель базового периода (2017 года) на 33,817%. За рассмотренный пятилетний период банк не нёс чистых убытков. Более того, после 7%-го падения прибыли в 2019 г. среднегодовой темп прироста показателя увеличился до 38,17%. Примечательным является факт, что наибольший прирост прибыли банка (41,856%) пришёлся на 2020 г., характеризовавшийся общим спадом в экономике и заметным падением доходов населения. При этом объём инвестиций банка в этот период снизился почти вдвое, а кредитная активность выросла всего на 2,708%, что объясняется ростом прибыли за счет: продажи части инвестиционного портфеля; непроцентных доходов.

Таблица 1

Финансовые показатели ПАО «Росбанк» 2017-2021 гг. (тыс. руб.)

|

Росбанк |

2017 |

2018 |

2019 |

2020 |

2021 (экстра- поляция) |

2021 (6 месяцев) |

|

Денежные средства и их эквиваленты |

209 810 000 |

191 279 000 |

190 970 000 |

301 646 000 |

225 629 000 |

274 661 000 |

|

Кредиты и авансы клиентам |

654 875 000 |

723 972 000 |

771 447 000 |

792 338 000 |

942 462 000 |

812 380 000 |

|

Инвестиции |

0 |

46 180 000 |

63 100 000 |

30 982 000 |

85 851 000 |

63 273 000 |

|

Общий объём активов |

1 040 915 000 |

1 152 522 000 |

1 218 767 000 |

1 363 436 000 |

1 464 193 000 |

1 386 975 000 |

|

Общий объём обязательств |

908 318 000 |

999 717 000 |

1 046 768 000 |

1 177 061 000 |

1 258 435 000 |

1 191 433 000 |

|

Чистые активы |

132 597 000 |

152 805 000 |

171 999 000 |

186 375 000 |

205 758 000 |

195 542 000 |

|

Чистые процентные доходы |

35 020 000 |

36 838 000 |

38 756 000 |

34 339 000 |

44 514 000 |

22 654 000 |

|

Операционные доходы |

49 892 000 |

52 346 000 |

52 834 000 |

54 426 000 |

61 491 000 |

29 909 000 |

|

Прибыль |

10 396 000 |

11 803 000 |

10 947 000 |

15 529 000 |

20 883 000 |

10 033 000 |

Источник: Составлено авторами с использованием данных [2].

Таблица 2

Динамика изменения финансовых показателей ПАО «Росбанк» (%) 2017-2021 гг.

|

2018 |

2019 |

2020 |

2021 |

|

|

Кредиты и авансы клиентам |

10,551 |

6,558 |

2,708 |

18,947 |

|

Общий объём активов |

10,722 |

5,748 |

11,870 |

7,390 |

|

Общий объём обязательств |

10,062 |

4,706 |

12,447 |

6,913 |

|

Чистые активы |

15,240 |

12,561 |

8,358 |

10,400 |

|

Прибыль |

13,534 |

-7,252 |

41,856 |

34,477 |

Источник: Составлено авторами с использованием данных [2].

Рис. 1. Динамика процентных показателей ПАО «Росбанк» 2017-2021 гг. Источник: Составлено авторами с использованием данных [2]

Второй довод видит более вероятным, так как сохранение высоких темпов роста прибыли в следующем периоде было бы маловероятно. Кроме того, если обратится к консолидированному отчёту «О прибылях и убытках» за год, закончившийся 31 декабря 2020 г. [2], можно заметить, что чистый непроцентный доход в 2020 г. действительно увеличился с 14 078 млн руб. до 20 087 млн руб., что объясняет увеличение прибыли на 4 582 млн руб. Два не рассмотренных относительных показателя (соотношение актива и пассива, а также процентная доходность) не характеризовались заметными изменениями, что свидетельствует о финансовой устойчивости банка и его способности реагировать на общую динамику финансового рынка.

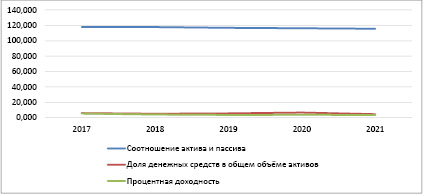

АО «Райффайзенбанк». Этот банк примечателен тем, что является одним из немногих банков на рынке РФ, имеющим связь с зарубежными организациями. Райффайзенбанк – российское представительство Raiffaizen Grupp (крупнейшая австрийская банковская сеть). Ниже приведена динамика его показателей за 2017-2021 гг. (таблицы 3 и 4, рисунок 2).

Таблица 3

Финансовые показатели АО «Райффайзенбанк» 2017-2021 гг. (тыс. руб.)

|

Райффайзенбанк |

2017 |

2018 |

2019 |

2020 |

2021 (экстраполяция) |

2021 (6 месяцев) |

|

Денежные средства и их эквиваленты |

165 321 571 |

225 925 613 |

256 623 000 |

353 737 000 |

309 191 000 |

297 951 000 |

|

Кредиты и авансы клиентам |

547 904 843 |

673 407 159 |

786 853 000 |

828 322 000 |

985 146 000 |

869 768 000 |

|

Инвестиции |

29 592 355 |

141 065 724 |

145 615 000 |

161 875 000 |

126 810 000 |

183 758 000 |

|

Общий объём активов |

842 845 558 |

1 126 012 724 |

1 273 587 000 |

1 448 967 000 |

1 456 561 000 |

1463917000 |

|

Общий объём обязательств |

726 286 496 |

980 403 679 |

1 096 916 000 |

1 273 884 000 |

1 267 686 000 |

1 298 378 000 |

|

Чистые активы |

116 559 062 |

145 609 045 |

176 671 000 |

175 083 000 |

188 875 000 |

165 539 000 |

|

Чистые процентные доходы |

44 684 812 |

52 550 413 |

57 516 000 |

61 524 000 |

63 399 000 |

30 029 000 |

|

Операционные доходы |

65 431 502 |

75 228 335 |

84 536 000 |

85 814 000 |

90 434 000 |

42 440 000 |

|

Прибыль |

29 143 026 |

33 739 245 |

37 632 000 |

38 078 000 |

42 240 000 |

18 900 000 |

Источник: Составлено авторами с использованием данных [3].

Таблица 4

Динамика финансовых показателей АО «Райффайзенбанк» (%) 2017-2021 гг.

|

2018 |

2019 |

2020 |

2021 |

|

|

Кредиты и авансы клиентам |

22,906 |

16,847 |

5,270 |

18,933 |

|

Общий объём активов |

33,597 |

13,106 |

13,771 |

0,524 |

|

Общий объём обязательств |

34,989 |

11,884 |

16,133 |

-0,487 |

|

Чистые активы |

24,923 |

21,332 |

-0,899 |

7,877 |

|

Прибыль |

15,771 |

11,538 |

1,185 |

10,930 |

Источник: Составлено авторами с использованием данных [3].

АО «Райффайзенбанк» отмечен большей, чем ПАО «Росбанк», стабильностью. Почти все изменения показателей его деятельности объясняются общими трендами рынка кредитов. Существенных скачков, за исключением произошедшего в 2018 г., отличавшемся благоприятной макроэкономической средой, также не происходило. Период кризиса 2020 г. примечателен, разве что, пиком инвестиционной активности банка и незначительным увеличением доли денежных средств в общем объёме активов.

Рис. 2. Динамика процентных показателей АО «Райффайзенбанк» 2017-2021 гг. Источник: Составлено автором с использованием данных [3]

В период до окончания 2020 г. наблюдалась тенденция снижения темпов роста финансовых показателей, но в 2021 г. она прервалась, сменившись существенным приростом. Дальнейшее замедление темпов прироста наблюдается по показателям общего объёма активов и пассивов. Показатель соотношения объёма активов и пассивов отличается несколько большей волатильностью, чем у Росбанка, однако и здесь разница между наибольшим и наименьшим значением в ряду не превышает трех процентных пунктов. Показатель процентной доходности совершенно стабилен, разница между крайними значениями чуть больше 2%.

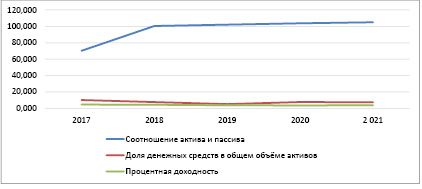

«АК Барс». Этот банк примечателен тем, что входит в крупный холдинг с центром в г. Казани. Холдинг включает также несколько крупных заводов и инвестиционных компаний. Сам банк, созданный для финансирования холдинга, является одним из важнейших участников рынка льготной ипотек и входит в топ-5 получателей целевой субсидии. Ниже приведена информация о деятельности банка в рассматриваемый период 2017-2021 гг. (таблицы 5 и 6, рисунок 3).

Таблица 5

Финансовые показатели ПАО «АК Барс» Банк 2017-2021 гг. (тыс. руб.)

|

АК Барс |

2017 |

2018 |

2019 |

2020 |

2021 (экстраполяция) |

2021 (6 месяцев) |

|

Денежные средства и их эквиваленты |

23 143 266 |

24 086 159 |

31 025 000 |

38 527 000 |

30 574 000 |

27 748 000 |

|

Кредиты и авансы клиентам |

174 529 291 |

208 516 898 |

233 809 000 |

238 354 000 |

318 550 000 |

282 484 000 |

|

Инвестиции |

- |

82 217 729 |

152 174 000 |

150 908 000 |

162 728 000 |

175 578 000 |

|

Общий объём активов |

386 206 495 |

468 263 100 |

551 819 000 |

573 980 000 |

660 859 000 |

590 277 000 |

|

Общий объём обязательств |

327 651 323 |

397 431 456 |

472 319 000 |

493 874 000 |

571 756 000 |

506 160 000 |

|

Чистые активы |

58 555 172 |

70 559 927 |

79 135 000 |

79 815 000 |

88 835 000 |

83 883 000 |

|

Собственный капитал |

58 555 172 |

70 831 644 |

79 500 000 |

80 106 000 |

89 103 000 |

84 117 000 |

|

Чистые процентные доходы |

9 348 846 |

12 001 320 |

13 849 000 |

14 694 000 |

17 387 000 |

8 711 000 |

|

Операционные доходы |

- |

- |

- |

- |

- |

- |

|

Прибыль |

7 278 521 |

7 486 183 |

7 626 000 |

4 544 000 |

6 887 000 |

2 989 000 |

Источник: Составлено авторами с использованием данных [4].

Таблица 6

Динамика финансовых показателей ПАО «АК Барс» Банк (%) 2017-2021 гг.

|

2018 |

2019 |

2020 |

2021 |

|

|

Кредиты и авансы клиентам |

19,474 |

12,130 |

1,944 |

33,646 |

|

Общий объём активов |

21,247 |

17,844 |

4,016 |

15,136 |

|

Общий объём обязательств |

21,297 |

18,843 |

4,564 |

15,770 |

|

Чистые активы |

20,502 |

12,153 |

0,859 |

11,301 |

|

Прибыль |

2,853 |

1,868 |

-40,414 |

51,563 |

Источник: Составлено автором с использованием данных [4].

Рис. 3. Динамика процентных показателей ПАО «АК Барс» Банк 2017-2021 гг. Источник: Составлено автором на основе [4]

Большинство финансовых показателей банка демонстрируют стабильный рост до конца 2021 г. Единственной примечательной временной точкой является 2020 г., характеризовавшийся резким падением прибыли, связанным с объективными кризисными факторами. Также на этот период приходится пик объёма денежных средств и их доли в общем объёме активов. Показатели соотношения актива и пассива и процентной доходности демонстрируют стабильную умеренную негативную динамику. Банк «АК Барс», в целом, является стабильным представителем банковского сектора, однако, с учётом текущей динамики есть риск потери доли рынка и субсидиарной поддержки. Также представителям банка стоит обратить внимание на низкий процент денежных средств в общем объёме активов – слишком малое значение данного показателя способно спровоцировать существенные проблемы ввиду низкой моментальной ликвидности банка.

ПАО «Абсолют Банк». Финансовые показатели банка за 2017-2021 гг. отражены в таблицах 7 и 8, и на рисунке 4.

ПАО «Абсолют Банк» демонстрирует наихудшие показатели в выборке. Они не просто обладают высокой волатильностью; Абсолют Банк – единственный банк, являющийся достаточно крупным участником рынка ипотечного кредитования и несший чистый убыток на рассмотренном временном промежутке. Максимальный чистый убыток в рассмотренный период зафиксирован в 2017 г. и составил 14 756 млн руб. В этот же период соотношение активов и пассивов банка находилось на отметке ниже 100%, что не может считаться нормальным значением для любого банка. Несмотря на стабильный и достаточно быстрый рост некоторых параметров, таких, как прибыль и общий объём активов, агрегированные показатели ПАО «Абсолют Банк» вызывают сомнения в его стабильности. По этой причине банк не способен участвовать в социальных и льготных программах поддержки населения в кредитной сфере.

Таблица 7

Финансовые показатели ПАО «Абсолют Банк» 2017-2021 гг. (тыс. руб.)

|

Абсолют Банк |

2017 |

2018 |

2019 |

2020 |

2021 (экстраполяция) |

2021 (6 месяцев) |

|

Денежные средства и их эквиваленты |

19 458 000 |

17 835 000 |

11 169 000 |

17 316 000 |

17 926 000 |

10 018 000 |

|

Кредиты и авансы клиентам |

162 240 000 |

148 452 000 |

152 954 000 |

148 189 000 |

169 616 000 |

172 014 000 |

|

Инвестиции |

40 154 000 |

32 876 000 |

21 434 000 |

29 916 000 |

33 249 000 |

33 547 000 |

|

Общий объём активов |

193 166 000 |

237 181 000 |

221 322 000 |

226 634 000 |

246 794 000 |

247 016 000 |

|

Общий объём обязательств |

275 120 000 |

236 111 000 |

216 706 000 |

218 461 000 |

234 977 000 |

236 819 000 |

|

Чистые активы |

18 045 000 |

1 070 000 |

4 616 000 |

8 170 000 |

11 820 000 |

10 194 000 |

|

Собственный капитал |

18 046 000 |

1 070 000 |

4 616 000 |

8 173 000 |

11 817 000 |

10 197 000 |

|

Чистые процентные доходы |

9 144 000 |

7 725 000 |

6 383 000 |

6 139 000 |

7 421 000 |

3 441 000 |

|

Операционные доходы |

- |

- |

- |

- |

- |

- |

|

Прибыль |

-14 756 000 |

-8 558 000 |

-3 287 000 |

3 726 000 |

4 586 000 |

2 356 000 |

Источник: Составлено авторами с использованием данных [5].

Таблица 8

Динамика финансовых показателей ПАО «Абсолют Банк» (%) 2017-2021 гг.

|

2018 |

2019 |

2020 |

2021 |

|

|

Кредиты и авансы клиентам |

-8,49852071 |

3,032630076 |

-3,115315716 |

14,45923787 |

|

Общий объём активов |

22,78610107 |

-6,686454649 |

2,400122898 |

8,895399631 |

|

Общий объём обязательств |

-14,17890375 |

-8,218592103 |

0,809852981 |

7,560159479 |

|

Чистые активы |

-94,07037961 |

331,4018692 |

76,99306759 |

44,67564259 |

Источник: Составлено авторами с использованием данных [5].

Рис. 4. Динамика процентных показателей ПАО «Абсолют Банк» 2017-2021 гг. Источник: Составлено авторами с использованием данных [5]

2. Анализ содержания и условий программ льготного кредитования

Теперь, когда мы рассмотрели динамику отличных по статусу, типу и уровню стабильности коммерческих банков и получили приблизительную картину происходящего на рынке кредитов, в том числе и ипотечных, перейдем к анализу взаимосвязей между показателями состояния банковского сектора и составом программ поддержки населения в сфере ипотечного кредитования.

Как отмечено выше, сфера ипотечного кредитования – самая востребованная среди всех кредитных сегментов. Степень её востребованности росла в последние годы непрерывно – только за рассматриваемый период доля ипотечного кредитования в общем объёме кредитования в РФ увеличилась с 43,94% до 49,75% [7], что, в среднем, даёт 1,162% прироста ежегодно. В абсолютных величинах прирост составил 3 683 283 млн руб. (с 2 021 402 млн руб. в 2017 г. до 5 704 685 млн руб. – в 2021 г.) [1]. Однако, вместе с тем, она нуждается в постоянной поддержке со стороны государства, способного компенсировать банкам недополученную прибыль, обеспечивая льготным категориям населения возможность получения ипотечных кредитов на более выгодных условиях. В рассмотренный период поддержке сферы ипотечного кредитования было уделено особое внимание; на данную программу выделялись значительные средства (общий лимит выдачи средств составил 3 600 млрд руб., фактически выдано 2 193,75 [9]). Поддержка осуществлялась путём выдачи банкам особых субсидий, необходимых для возмещения прибыли, недополученной из-за низкой ставки по ипотечному кредиту. Субсидирование производилась в соответствии с Постановлениями Правительства РФ: от 13.03.2015, №220; от 30.12.2017, №1711; от 07.09.2019, №1170; от 23.04.2020, №556. Каждое регламентировало порядок выдачи субсидий и устанавливало список банков. Кроме того, в Постановлениях указывались источники финансового обеспечения субсидий и федеральные программы, средства которых должны были быть перераспределены на данное направление.

Прописан ряд условий, которым должен удовлетворять ипотечный кредит, чтобы попасть под категорию субсидированных:

– по максимальной процентной ставке кредита (от 6,5% [10] до 13% [11], на 3 п.п. выше Ключевой ставки);

– по дате выдачи кредита (не ранее первого числа месяца, следующего за месяцем принятия постановления);

– по стоимости приобретаемого жилья, с дифференциацией по региону (увеличенные суммы для Москвы, Московской области и Санкт-Петербурга);

– по вносимому заёмщиком первоначальному взносу (20%);

– по размеру ипотечного кредита (не более 8 млн для Москвы, Московской области и Санкт-Петербурга, 3 млн для остальных городов и населенных пунктов).

Для того, чтобы иметь возможность получать субсидии на кредиты, банк должен был представить заявку по особой форме. Например, в Постановлении от 13.03.2015, №220 это требование освещается следующим образом: «Для получения субсидии кредитные организации и Агентство в течение 30 календарных дней со дня вступления в силу настоящих Правил представляют в Министерство финансов Российской Федерации заявку по форме согласно приложению N 1 (далее – заявка), к которой прилагаются следующие документы:

а) план-график ежемесячной выдачи кредитной организацией кредитов (займов) на период до 1 марта 2016 г. или ежемесячного приобретения Агентством на период до 1 марта 2016 г. прав требования по кредитам (займам) с указанием минимального размера средств, направляемых на выдачу (приобретение) кредитов (займов), составляющего не менее 300 млн рублей, ежемесячно, начиная с мая 2015 г. (далее – план-график);

б) сведения о государственной регистрации кредитной организации и Агентства в качестве юридических лиц и копия лицензии на осуществление банковских операций, выданной Центральным банком Российской Федерации (для кредитных организаций);

в) нотариально заверенные копии учредительных документов кредитной организации и Агентства;

г) справка, подписанная руководителем и главным бухгалтером кредитной организации и Агентства, скрепленная печатью, с указанием банковских реквизитов и счетов, на которые следует перечислять субсидию» [12].

Для получения ипотечного кредита по льготным условиям заёмщики должны были удовлетворять нескольким особым условиям [11]: 1) Наличие страхования жизни и здоровья, 2) Заключение договора страхования жилья сразу после момента его приобретения, 3) Передача приобретённого жилья в залог банку-кредитору по факту приобретения, 4) Возраст заёмщика до 35 лет, 5) Статус жилья – новостройка.

3. Анализ взаимосвязей

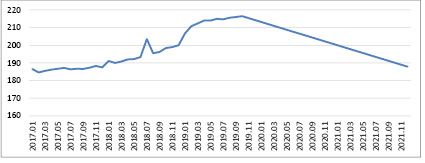

Проанализировав данные по минимальным ставкам ипотечных кредитов и средним срокам кредитования сделок с недвижимостью, приведённые на рисунках 5 и 6, несложно оценить степень эффективности рассмотренной выше государственной программы.

Очевидное несоответствие проводимой политики с получаемыми результатами подтверждается применением методов математической статистики. Коэффициент парной линейной корреляции для этих массивов данных оказался равным 0.185, а ставка процента, являющаяся для данной модели единственным экзогенным фактором, не достигла необходимого значения даже при p = 0,9 (значение критерия Стьюдента оказалось меньше критического в 1,16 раз, таблица 9).

Этот факт свидетельствует об отсутствии достаточного уровня связи в модели. Собственно говоря, подобного результата следовало ожидать, если принять во внимание особенности программ ипотечного кредитования в 2017-2021 гг. На фоне последствий кризиса в виде роста цен на жильё [6,13] и сравнительно низкого уровня доходов населения, объявленные ставки (12-13%) и лимиты (3 млн рублей для большинства регионов страны и 8 млн рублей – для Москвы, Московской области и Санкт-Петербурга) не оказывали на российский рынок ипотеки практически никакого влияния.

Рис. 5. Средневзвешенная минимальная ставка по ипотечным кредитам (%) Источник: Составлено авторами с использованием данных [1]

Рис. 6. Средний срок ипотечного кредитования Источник: Составлено авторами с использованием данных [1]

Таблица 9

Линейная парная регрессионная модель для показателей процентной ставки и срока погашения ипотечного кредита

|

a1 |

a0 |

|

|

Значения |

-1,37171 |

211,869 |

|

Стандартная ошибка |

0,958388 |

8,857713 |

|

R^2 |

0,034115 |

10,30329 |

|

F |

2,048542 |

58 |

|

Значение критерия Стьюдента |

1,431273 |

|

|

Критическое значение критерия Стьюдента |

1,672029 |

Источник: Составлено авторами с использованием данных [1].

Таблица 10

Линейная регрессионная модель показателей процентной ставки и срока погашения ипотечного кредита с добавлением фиктивной переменной

|

a3 |

a2 |

a1 |

a0 |

|

|

Значения |

12,72692 |

-104,811 |

-4,37024 |

241,6151 |

|

Стандартная ошибка |

3,353968 |

29,87569 |

2,145142 |

21,96224 |

|

R^2 |

0,257526 |

9,193349 |

||

|

F |

6,474494 |

56 |

||

|

Стьюдент |

3,794586 |

3,508228 |

2,037275 |

11,00139 |

|

Стьюдент КР |

2,004045 |

Источник: Составлено авторами.

Ситуация изменилась в сентябре-октябре 2019 г. с выходом ряда постановлений, таких, как: 157-ФЗ «О мерах государственной поддержки семей, имеющих детей, в части погашения обязательств по ипотечным жилищным кредитам (займам) и о внесении изменений в статью 13.2 Федерального закона «Об актах гражданского состояния»» или Постановление Правительства РФ от 07.02.09, №1170. Ключевым изменением стало разрешение для граждан РФ на использование средств материнского капитала для погашения процентов или задолженности по ипотечному кредиту. Также была начата реализация дополнительной программы льготного кредитования по сниженным процентам (семейная ипотека). Это не замедлило сказаться на общей динамике погашения кредитов – заёмщики стали брать кредиты на меньший срок, справедливо полагая, что их расширенных за счёт новых субсидий возможностей будет достаточно для погашения кредита с большими аннуиентными платежами. Для подтверждения этой позиции воспользуемся парной линейной моделью с фиктивной переменной 1. Присвоим дополнительное значение 1 полям Х, обозначающим периоды с октября 2019 г., 0 – всем предшествующим. Получим следующие результаты (таблица 10).

Все параметры являются значимыми, однако точность приведённой модели слишком низка, чтобы говорить о существенном влиянии программы государственной поддержки на динамику погашения ипотечных кредитов. Добавим в модель два фактора, способных оказывать влияние на динамику погашения ипотечных кредитов – ставку рефинансирования ЦБ РФ и суммарный объём выделенных банкам-представителям группы получателей субсидий (таблица 11).

Как можно наблюдать, такое сочетание факторов не является корректным для рассматриваемой системы. Значение критерия Стьюдента для одного из параметров меньше критического почти в 14 раз. Изменим модель, убрав показатель с наименьшим значением критерия Стьюдента (объём субсидий). Получим следующую модель (таблица 12):

Таблица 11

Линейная регрессионная модель показателей процентной ставки, срока погашения ипотечного кредита, объёма субсидий и ключевой ставки ЦБ РФ с добавлением фиктивной переменной

|

a5 |

a4 |

a3 |

a2 |

a1 |

a0 |

|

|

Значения |

3,55E-05 |

-8,466687126 |

11,95602 |

-98,4515 |

4,865617 |

215,497 |

|

Стандартная ошибка |

0,000242 |

1,546198341 |

2,986512 |

27,20311 |

2,275525 |

17,29523 |

|

R^2 |

0,580742 |

7,035108363 |

||||

|

F |

14,9598 |

54 |

||||

|

3702,008 |

2672,608483 |

|||||

|

Стьюдент |

0,146654 |

5,475809216 |

4,00334 |

3,619126 |

2,138239 |

12,45991 |

|

Стьюдент КР |

2,004879 |

Источник: Составлено авторами с использованием данных [1,14,15,16].

Таблица 12

Линейная регрессионная модель для показателей процентной ставки, срока погашения ипотечного кредита и ключевой ставки ЦБ РФ с добавлением фиктивной переменной

|

a4 |

a3 |

a2 |

a1 |

a0 |

|

|

Значения |

-8,3424121 |

11,73321688 |

-96,2981 |

4,764223 |

215,5888 |

|

Стандартная ошибка |

1,28174876 |

2,548231564 |

22,69547 |

2,148577 |

17,12947 |

|

R^2 |

0,58057509 |

6,972247508 |

|||

|

F |

19,0329838 |

55 |

|||

|

3700,94356 |

2673,672942 |

||||

|

Стьюдент |

6,50861727 |

4,60445473 |

4,243055 |

2,217385 |

12,58584 |

|

Стьюдент КР |

2,00404478 |

Источник: Составлено авторами с использованием данных [1,16].

Значение критерия Стьюдента для всех товаров больше критического. Степень отражения изменчивости эндогенного показателя (R^2) равна 0,581, что является существенным значением. Следовательно, «дополнительная» реформа действительно оказала решающее воздействие на динамику погашения ипотечных кредитов.

Полученное уравнение модели:

Y = 215,589 + 4,764*X1 – 96,298*X2 +11,733*X3 – 8,342*X4.

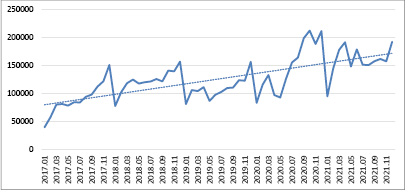

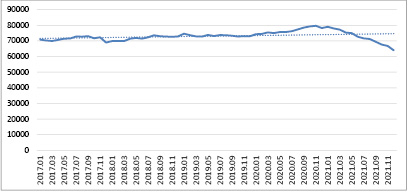

где Y – срок погашения ипотечного кредита, Х1 – средневзвешенная ставка ипотечного кредитования, Х2 – фиктивная переменная, Х3 – результат умножения ряда Х1 на соответствующее значение фиктивной переменной, а Х4 – ставка рефинансирования ЦБ РФ. Модель сохраняет результативность и для текущего периода, так как, несмотря на планы Правительства РФ, программы льготного кредитования, игравшие ключевую роль в формировании текущей ситуации на рынке ипотечного кредитования, продолжают действовать. Ниже приведены данные, отражающие тенденции изменения основных показателей рынка ипотечного кредитования за рассмотренный период (рисунки 7 и 8).

Как можно заметить, благодаря программам государственной поддержки населению становится легче выплачивать ипотечные кредиты, а объём кредитования растёт. Поскольку действие программы распространяется только на новостройки, государственные ипотечные субсидии оказывают существенное, хоть и косвенное, позитивное влияние на строительную сферу, которая, в свою очередь, является драйвером национальной экономики, генерируя мультипликативный позитивный экономический эффект.

Рис. 7. Изменение числа выданных ипотечных кредитов [1]

Рис. 8. Динамика просроченной задолженности по ипотечным кредитам (млн руб.) [1]

Заключение

Проведённый регрессионный анализ показал, что программа поддержки льготного ипотечного кредитования показала положительную динамику погашения ипотечных кредитов. Наиболее существенным влиянием обладает ставка рефинансирования ЦБ РФ, что объясняется типом ограничений, направленных постановлениями Правительства на регулирование ставок по льготным ипотечным кредитам. Параметр самой ставки кредитования оказался менее весомым. Данный феномен может быть объяснён долей льготных ипотечных кредитов в общем их числе. Исходя из этих результатов, можно рекомендовать Правительству РФ направить усилия на регулирование ставки процента по ипотечным кредитам, что может быть достигнуто не только за счёт прямых субсидий, но и таких факторов, как стабилизация экономической ситуации, снижение темпов инфляции и укрепления институтов рыночной экономики.

Библиографическая ссылка

Горский М.А., Кузнецов М.Г. ВЛИЯНИЕ ПРОГРАММ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ ЛЬГОТНЫХ КАТЕГОРИЙ ГРАЖДАН НА ДИНАМИКУ ПОГАШЕНИЯ ИПОТЕЧНЫХ КРЕДИТОВ В 2017-2021 ГГ. // Вестник Алтайской академии экономики и права. 2022. № 8-1. С. 53-65;URL: https://vaael.ru/en/article/view?id=2346 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.2346