Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

EVALUATION OF THE EFFICIENCY OF INTRODUCTION OF INFORMATION TECHNOLOGIES AT RUSSIAN ENTERPRISES

Введение

Наиболее ценный в нынешних условиях ресурс – информация. Потребность в получении своевременной и достоверной информации послужила поводом для развития цифровых сфер экономики. Стоит отметить, какие возможности открылись благодаря развитию направлений, косвенно или напрямую связанных с информационными технологиями (ИТ):

− информационная управляемость, что позволяет экономить важные ресурсы компании;

− восприятие разных сфер бизнеса как одно целое даёт возможность экономить ресурсы и вмещать всю нужную информацию в рамках одного приложения, либо же сайта;

− увеличение эффективности посредством предоставления режима доступа актуальной информации для всех её участников по локальной сети и сети Интернет;

− возможность на расстоянии следить за актуальным состоянием компании, а также возможность удаленно вносить коррективы во внутренние процессы;

− ориентир на массовое пользование рабочей системой, при этом сохраняется возможность каждому специалисту оставаться за своей работой.

В связи с тем, что информационные технологии стали неотъемлемой частью экономики, а также стали ключевым звеном в построении стратегических целей компаний, а не только в их внедрении, важной остается задача, заключающаяся в сохранении экономической эффективности.

Проанализировав вышесказанное, можно сделать вывод о том, что грамотное распространение и внедрение информационных технологий является одним из основных инструментов в достижении конкурентных преимуществ для всех сфер человеческой деятельности. Данная тенденция коснулась и российской экономики.

Так, российские предприятия все чаще стали внедрять информационные технологии в свою деятельность, что стало неотъемлемой частью ведения их бизнеса. Ведь в настоящее время только организация, основанная на использовании современных наукоемких цифровых технологий, способна стабильно существовать и развиваться в часто и кардинально меняющейся экономической среде, а кроме этого, и успешно конкурировать с остальными участниками рынка.

Одним из наиболее актуальных направлений в сфере ИТ выступает автоматизация корпоративного управления, позволяющая выгоднее и рациональнее использовать человеческий ресурс компании.

Существует уже множество различных автоматизированных систем, которые дают возможность улучшить интеграцию среди персонала, тем самым позволяя сотрудникам легче справляться с поставленными целями и задачами, а также проектами организации. Помимо прочего, технологии позволяют сгладить негативные факторы, которые мешают ведению совместной работы; к примеру, большое расстояние, которое в обычных условиях значительно замедляло бы скорость передачи важных данных между персоналом компании. Также технологии этой сферы существенно ускорили поиск и отбор кадров и повысили его качество [1].

Достаточно крупную область развития информационных технологий представляет программный софт, который создан для оптимизации и автоматизации бухгалтерского учета, финансового анализа. Подобные программы и веб-ресурсы относятся к группе систем ERP (Enterprise Resource Planning). Программами этой категории выступают 1С, Галактика, SАР, Парус и прочие. Наиболее популярной в практике ведения учета в организации является софт компании 1С. У данного программного обеспечения существует множество ярких преимуществ – низкая стоимость в сравнении с аналогами, возможность изменения настроек и предустановок для конкретных национальных условий, большое количество функций [2].

Также немаловажным параметром, который стоит учитывать при выборе софта группы систем ERP, выступает необходимость подробного анализа деятельности организации, прогнозирования и изучения стратегических аспектов ее управления. Это связано с тем, что для правильного осуществления работы с программным обеспечением необходимо правильно его настроить, учитывая все факторы – отрасль деятельности, ее масштабы и направленность [3].

Немаловажную роль сыграли и ограничения, которые были введены в период 2019-2020 гг., причиной для внедрения которых послужила коронавирусная инфекция (COVID-19). Такие меры не только обострили критически важные и уязвимые зоны ведения бизнеса в России, но и стали стимулом для их сглаживания и устранения. К таким важным областям можно отнести важность удаленного доступа к оперативным данным организации и ее рабочим информационным базам. Поэтому большой популярностью стали пользоваться различные сервисы для облачного хранения данных.

Учитывая общую ситуацию на российском рынке программного обеспечения, можно сделать вывод, что на сегодняшний день существует достаточно большое количество альтернатив в выборе информационных наукоемких технологий, к которым относятся как софт для ведения учета, так и различные базы данных, которые позволяют удаленно получать необходимую корпоративную информацию. Важным преимуществом является и доступность такого программного обеспечения, ведь большая используемая на предприятиях его часть имеет доступную цену и адаптированность под отечественный сегмент бизнеса.

В настоящее время около 40% компаний, внедряющих подобные системы на предприятии, получают положительный эффект, непосредственно связанный с внедрением информационных систем (ИС) на предприятии. Для успешного внедрения информационных систем на этапе принятия решений необходимо разработать автоматизированную систему показателей бизнес-процессов и оценить влияние ИС на нее [4].

Цель исследования состоит в рассмотрении и обобщении методик оценки эффективности внедрения информационных технологий в российских организациях.

Материалы и методы исследования

В настоящее время существует достаточно большое количество информационных систем, которые позволяют улучшить бизнес-процессы компании, сократить время обработки клиентского спроса и найти новые возможности развития в компании. Однако нельзя принимать решение о внедрении той или иной ИС только на основании того, что так поступают все остальные компании. Конечно, с одной стороны, ИС реализует оптимизированные бизнес-процессы и увеличивает стоимость предприятия, но, с другой стороны, инвестиции в ИС – это прежде всего расходы предприятия [5,6].

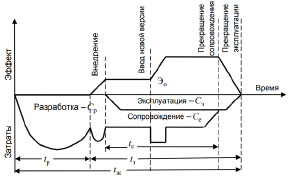

Следует также иметь в виду, что стоимость ИС определяется не только затратами на приобретение (разработку) и внедрение, но и расходами на эксплуатацию и техническое обслуживание такой системы. Затраты на эксплуатацию и техническое обслуживание могут быть намного выше, чем затраты на приобретение (разработку) и внедрение (рис. 1).

Если говорить об эффективности использования информационной системы, то это зависит от многих факторов. При оценке эффективности проектов использования информационных систем кроме собственно информационных технологий нужно учитывать организационную составляющую и человеческий капитал [4].

Однако, принимая решение о внедрении ИС, можно лишь приблизительно оценить общий доход, основанный на практике внедрения аналогичной ИС. Прежде всего, это связано с тем, что на этапе внедрения ИС, не говоря уже об этапе принятия решений по автоматизации бизнес-процессов, практически невозможно определить экономический эффект в денежном выражении.

Рис. 1. Затраты на использование ИС на протяжении всего жизненного цикла [7]

Рис. 2. Факторы, обусловливающие эффективность внедрения ИС [7]

На рис. 2. представим основные факторы, обусловливающие эффективность внедрения информационных систем

Чтобы внедрение информационной системы стало принципиально возможным, необходимо еще на этапе принятия решения и подготовки к внедрению осуществить ряд мероприятий, касающихся как анализа ситуации на предприятии, так и анализа самой информационной системы.

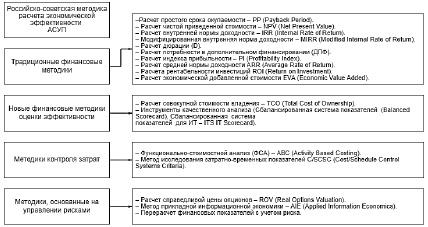

В настоящее время для оценки эффективности внедрения информационных технологий на российских предприятиях используются различные методики (рис. 3).

Однако, очевидно, в настоящее время назрела необходимость в пересмотре разработанных методик, что обусловлено существующим тенденциями в оценке эффективности информационных систем. Среди них такие, как:

− способствует ли внедряемое информационное решение достижению стратегических целей фирмы;

− влияет ли предлагаемое ИТ-решение на результативность и эффективность существующих бизнес-процессов;

− соответствует ли предлагаемый ИТ-проект существующей архитектуре (среде) организации.

− имеются ли в соответствующей службе фирмы или в организации, осуществляющей сопровождение, специалистов, обладающих квалификацией сопровождения Ит-решения;

− возможно ли наступление событий, неблагоприятных для достижения поставленных перед ИТ-проектом целей.

Помимо вышеназванных тенденций следует также указать некоторые факторы успеха внедрения ИТ-систем в России, к ним относятся:

− стоимость ИТ-проекта;

− наличие и соблюдение плана внедрения ИТ-проекта;

− сложность процесса внедрения;

− участие менеджмента во внедрении ИТ-решения;

− получение ощутимого результата от внедрения в краткосрочном периоде;

− наличие у фирмы стратегии и др.

Цели, которые преследуют организации при внедрении ИТ-проектов, представлены на рис. 4.

Разумеется, данные методы имеют, как ряд преимуществ, например, оценка предстоящих рисков, определение притоков денежных средств, прогнозирование изменения показателей работы и т.п., так и недостатки – необходима самостоятельная разработка уникальной системы показателей, подходящих строго под деятельность предприятий, кроме того эту систему важно внедрить в каждое подразделение.

Таким образом, можно сделать вывод о том, что в современных условиях ведения бизнеса важно ответственно подходить к анализу информационных систем. ИС способствует комплексной оценке сильных и слабых сторон предприятия, позволяет оптимизировать рабочие процессы и, как следствие, способствует повышению уровня функционирования предприятия.

Рис. 3. Методики оценки эффективности информационных систем и информационных технологий в бизнесе

Рис. 4. Факторы экономической эффективности при внедрении ИТ-проектов в российских организациях

Результаты исследования и их обсуждение

Подытожив, отметим, что на сегодняшний день не существует такой методики оценки экономической эффективности ИТ-проекта, которая учитывала бы все возможные нюансы деятельности фирмы, возможные риски и потенциальные возможности. Все существующие методики наряду с имеющимися достоинствами не лишены и определенных недостатков, и потому использование любой из них сопряжено с вероятностью получения частично или полностью некорректных результатов, что в свою очередь способно привести к принятию ошибочных управленческих решений.

Заключение

Все вышеназванное указывает на необходимость использования комплексной оценки эффективности внедрения информационных технологий на российских предприятиях, что означает применение так называемой саморегулирующейся методики, которая включала бы в себя комплекс существующих методик, опиралась на сильные стороны и параметры каждой и учитывала их слабые моменты. Примером такой методики могут служить методы сбалансированных показателей или функционально-стоимостного анализа. Однако и они не лишены недостатков.

Библиографическая ссылка

Хлебенских Л.В., Лазарева А.Ю. ОЦЕНКА ЭФФЕКТИВНОСТИ ВНЕДРЕНИЯ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ НА РОССИЙСКИХ ПРЕДПРИЯТИЯХ // Вестник Алтайской академии экономики и права. 2022. № 7-2. С. 313-318;URL: https://vaael.ru/en/article/view?id=2337 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.2337