Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE ANALYSIS OF THE INCOME OF AN ECONOMIC SUBJECT AND THE POSSIBILITY OF THEIR GROWTH

Для построения эффективной системы управления доходами экономического субъекта необходимо прежде всего провести их анализ, выявить проблемы их формирования и только потом на основании полученных выводов принимать соответствующие решения, направленные на увеличение объемов доходов, совершенствование структуры их получения, что в конечном итоге даст возможность улучшить финансовое положение предприятия.

Основной информационной базой анализа доходов коммерческой организации является бухгалтерская (финансовая) отчетность, в которой представлена информация обо всех полученных доходах и произведенных расходах как за отчетный, так и за предыдущие периоды [3]. Проведем анализ доходов на примере предприятия ООО «Камышинский крановый завод».

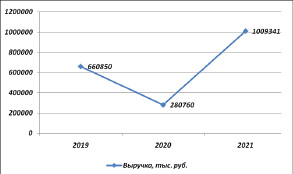

Первый этап анализа доходов предприятия направлен на изучение динамики выручки от реализации как основной статьи доходов. На рисунке наглядно представлена динамика выручки от реализации за 2019 – 2021 гг. [5].

По данным рисунка 1 видно, что в относительном выражении за 2019 – 2021 гг. выручка от реализации увеличилась на 52,7 %. В наибольшей степени выручка от реализации выросла в 2021 году по сравнению с 2020 годом – более, чем в 2,5 раза. Это объясняется тем, что в непростом 2021 году коллектив освоил выпуск пяти новых автокранов (в том числе грузоподъемностью 32 тонны и 25 тонн с лицензированной рабочей платформой, способной поднять человека на высоту 33 м). Кроме того, завод приступил к производству новой модели автокрана грузоподъемностью 50 тонн и длиной стрелы 34 м. Также предприятие участвовало в опытно-конструкторских разработках по модернизации землеройной машины для нужд Минобороны РФ, проводило работы по глубокой модернизации универсальной сваебойной машины с пересадкой на базовое шасси КАМАЗ, чему способствовали меры господдержки. В связи с этим в 2021 году завод выпустил 162 машины, что вдвое больше, по сравнению с данными прошлого года.

На втором этапе следует провести анализ формирования доходов по видам деятельности, для чего по данным бухгалтерской отчетности [5] составим аналитические таблицы 1 и 2.

По данным таблиц 1 и 2 можно сделать вывод о том, что в 2020 году по сравнению с данными 2019 года наблюдается рост только в отношении процентов к получению (в относительном выражении они выросли на 26,7 %), по остальным видам доходов наблюдается заметное снижение. Однако, в 2021 году ситуация меняется – теперь наблюдается снижение процентов к получению на 17,6 % в относительном выражении, при этом зафиксирован рост выручки на 259,5 %. Прочие доходы выросли в 11,67 раза за счет поступления доходов от реализации имущества и списания кредиторской задолженности с истекшим сроком исковой давности. В целом совокупные доходы исследуемого предприятия в 2020 году снизились на 59,9 %, а в 2021 году – увеличились более, чем в 3 раза по сравнению с прошлогодними данными.

Динамика выручки от реализации ООО «Камышинский крановый завод»

Таблица 1

Анализ состава и динамики совокупных доходов ООО «Камышинский крановый завод» за 2019 – 2020 гг.

|

Показатель |

Значение, тыс. руб. |

Темп роста, % |

||

|

2019 год |

2020 год |

Изменение (+; -) |

||

|

Выручка от продаж |

660850 |

280760 |

-380090 |

42,5 |

|

Проценты к получению |

543 |

688 |

+145 |

126,7 |

|

Прочие доходы |

64789 |

9808 |

-54981 |

15,1 |

|

Всего доходов |

726182 |

291256 |

-434926 |

40,1 |

Таблица 2

Анализ состава и динамики совокупных доходов ООО «Камышинский крановый завод» за 2020 – 2021 гг.

|

Показатель |

Значение, тыс. руб. |

Темп роста, % |

||

|

2020 год |

2021 год |

Изменение (+; -) |

||

|

Выручка от продаж |

280760 |

1009341 |

+728581 |

359,5 |

|

Проценты к получению |

688 |

567 |

-121 |

82,4 |

|

Прочие доходы |

9808 |

114438 |

+104630 |

1166,8 |

|

Всего доходов |

291256 |

1124346 |

+833090 |

386 |

Таблица 3

Анализ структуры совокупных доходов ООО «Камышинский крановый завод» за 2019 – 2021 гг.

|

Показатель |

Структура, % |

Изменение (+,-) |

|||

|

2019 год |

2020 год |

2021 год |

2020/2019 |

2021/2020 |

|

|

Выручка от продаж |

91 |

96,4 |

89,8 |

+5,4 |

-6,6 |

|

Проценты к получению |

0,1 |

0,2 |

0,1 |

+0,1 |

-0,1 |

|

Прочие доходы |

8,9 |

3,4 |

10,1 |

-5,5 |

+6,7 |

|

Всего доходов |

100 |

100 |

100 |

- |

- |

После этого перейдем к оценке структуры совокупных доходов исследуемого предприятия. Для этого составим аналитическую таблицу 3 [5]. По данным таблицы 3 можно сделать вывод о том, что на протяжении всего анализируемого периода особых изменений в структуре совокупных доходов ООО «Камышинский крановый завод» не произошло. Так, наибольший удельный вес в составе совокупных доходов занимает выручка от реализации продукции (91 % в 2019 году, 96,4 % в 2020 году и 89,8 % в 2021 году). На долю прочих доходов приходится не более 10 % (8,9 % в 2019 году, 3,4 % в 2020 году и 10,1 % в 2021 году.). Доля процентов к получению ничтожно мала (0,1 % в 2019 году, 0,2 % в 2020 году и 0,1 % в 2021 году).

Третий этап анализа доходов исследуемого предприятия заключается в горизонтальном и вертикальном анализе поступления денежных средств в разрезе видов деятельности: текущей, инвестиционной и финансовой [2]. Для этого воспользуемся данными отчетов о движении денежных средств [5]. Представим анализ поступлений средств в ООО «Камышинский крановый завод» в таблицах 4 и 5.

Совокупные поступления средств имеют такую же динамику, как и совокупные доходы ООО «Камышинский крановый завод»: в 2020 году по сравнению с 2019 годом они уменьшаются, а в 2021 году по сравнению с 2020 годом увеличиваются. Поступления по текущей деятельности постоянно увеличиваются. Однако, следует отметить тот факт, что предприятие больше тратило, чем зарабатывало, в результате чего сальдо средств от текущей деятельности отрицательное.

Таблица 4

Динамика поступлений средств в ООО «Камышинский крановый завод» за 2019 – 2020 гг.

|

Показатель |

Значение, тыс. руб. |

Темп роста, % |

||

|

2019 год |

2020 год |

Изменение (+; -) |

||

|

Поступления средств от текущих операций |

531759 |

551505 |

+19746 |

103,7 |

|

Сальдо от текущей деятельности |

-112247 |

-161400 |

-49153 |

69,5 |

|

Поступления средств от инвестиционных операций |

5680 |

- |

-5680 |

- |

|

Сальдо от инвестиционной деятельности |

-28910 |

-578 |

+28332 |

500 |

|

Поступления средств от финансовых операций |

599125 |

54000 |

-545125 |

9 |

|

Сальдо от финансовой деятельности |

248595 |

54000 |

-194595 |

21,7 |

|

Чистое движение денежных средств |

107438 |

-107978 |

-215416 |

90,4 |

|

Совокупные поступления |

1136564 |

605505 |

-531059 |

53,3 |

Таблица 5

Динамика поступлений средств в ООО «Камышинский крановый завод» за 2020 – 2021 гг.

|

Показатель |

Значение, тыс. руб. |

Темп роста, % |

||

|

2020 год |

2021 год |

Изменение (+; -) |

||

|

Поступления средств от текущих операций |

551505 |

1191216 |

+639711 |

216 |

|

Сальдо от текущей деятельности |

-161400 |

-12681 |

+148719 |

127 |

|

Поступления средств от инвестиционных операций |

- |

- |

- |

- |

|

Сальдо от инвестиционной деятельности |

-578 |

-30381 |

-29803 |

2 |

|

Поступления средств от финансовых операций |

54000 |

434549 |

+380549 |

804 |

|

Сальдо от финансовой деятельности |

54000 |

84019 |

+30019 |

155,6 |

|

Чистое движение денежных средств |

-107978 |

40957 |

+148935 |

264 |

|

Совокупные поступления |

605505 |

1625765 |

+1020260 |

268,5 |

Поступления средств от инвестиционной деятельности в ООО «Камышинский крановый завод» имело место только в 2019 году, в 2020 – 2021 гг. поступления отсутствовали. Сальдо от операционной деятельности отрицательное во все анализируемые периоды, что свидетельствует о том, что расходы по данному виду деятельности превышали поступления на анализируемом предприятии.

Поступления средств от финансовой деятельности в 2020 году по сравнению с 2019 годом снизились, а в 2021 году по сравнению с 2020 годом увеличились. Сальдо от финансовой деятельности положительное во все анализируемые периоды. Это свидетельствует о том, что поступления от финансовой деятельности превышало расходы по данному виду деятельности в ООО «Камышинский крановый завод».

Наибольшую долю в составе совокупных поступлений занимают поступления средств от текущей деятельности. В 2021 году доля поступлений средств от текущей деятельности составила 73,3 % совокупных поступлений на анализируемом предприятии. Оставшиеся 26,7 % приходятся на долю поступлений от финансовой деятельности в связи с привлечением кредитов и займов для финансирования своей деятельности.

На следующем этапе анализа доходов исследуемого предприятия необходимо провести оценку их достаточности, для чего рассчитаем ряд показателей, в том числе показатели деловой активности и эффективности деятельности, в которых участвует выручка от реализации продукции. При этом показатели деловой активности свидетельствуют о достаточности выручки от реализации для сформированного уровня активов и капитала предприятия, а показатели эффективности продаж характеризуют качество сформированных доходов и расходов на предприятии.

В таблице 6 представлены рассчитанные коэффициенты оценки качества, достаточности и эффективности доходов ООО «Камышинский крановый завод» [1]:

- коэффициент опережения темпа роста выручки от реализации товаров над темпом роста доходов, который находится отношением темпа роста выручки от реализации к темпу роста доходов;

- коэффициент достаточности выручки для покрытия себестоимости, который находится отношением выручки к себестоимости;

- коэффициент достаточности выручки для покрытия расходов по основной текущей деятельности, который находится отношением выручки к расходам по основной текущей деятельности (себестоимость, включая коммерческие и управленческие расходы).

Проведенный анализ свидетельствует о том, что коэффициент опережения темпа роста выручки от реализации товаров над темпом роста доходов в ООО «Камышинский крановый завод» за рассматриваемый период уменьшился с 1,06 (2019 год) до 0,93 (2020 год), т.е. коэффициент в 2021 году принимает значение меньше 1, что свидетельствует о высоком риске сокращения выручки в будущем. Следовательно, в 2021 году в ООО «Камышинский крановый завод» прослеживается тенденция отставания темпа роста выручки от реализации товаров к темпу роста доходов. Более того, рассчитанные два других коэффициента свидетельствуют о том, что размера полученной выручки от реализации товаров не достаточно для покрытия расходов по основной текущей деятельности, о чем свидетельствуют значения коэффициентов достаточности, которые составляют менее единицы. Это говорит о неконтролируемости расходов менеджерами ООО «Камышинский крановый завод».

Итак, полученные результаты анализа коэффициентов оценки качества, достаточности и эффективности доходов ООО «Камышинский крановый завод» свидетельствуют о недостаточном уровне выручки от реализации продукции для покрытия расходов по основной текущей деятельности анализируемой организации, а также об отставании темпов роста выручки от реализации над темпами роста доходов в 2021 году. После этого перейдем к оценке показателей деловой активности исследуемого предприятия (таблицы 7 и 8).

Таблица 6

Коэффициенты оценки качества, достаточности и эффективности доходов ООО «Камышинский крановый завод»

|

Показатели |

2019 год |

2020 год |

Изменение (+,-) |

2021 год |

Изменение (+,-) |

|

Коэффициент опережения темпа роста выручки от реализации товаров над темпом роста доходов |

1,06 |

1,05 |

-0,01 |

0,93 |

-0,12 |

|

Коэффициент достаточности выручки для покрытия себестоимости |

0,93 |

0,8 |

-0,13 |

0,94 |

+0,14 |

|

Коэффициент достаточности выручки для покрытия расходов по основной текущей деятельности |

0,83 |

0,64 |

-0,19 |

0,86 |

+0,22 |

Таблица 7

Оценка общих показателей оборачиваемости ООО «Камышинский крановый завод»

|

Показатель |

2019 г. |

2020 г. |

Изменение (+,-) |

2021 г. |

Изменение (+,-) |

|

Коэффициент общей оборачиваемости капитала, количество оборотов |

0,96 |

0,39 |

-0,57 |

1,27 |

+0,88 |

|

Коэффициент оборачиваемости оборотных средств, количество оборотов |

1,02 |

0,44 |

-0,58 |

1,53 |

+1,09 |

Таблица 8

Оценка показателей управления активами ООО «Камышинский крановый завод»

|

Показатель |

2019 г. |

2020 г. |

Изменение (+,-) |

2021 г. |

Изменение (+,-) |

|

Коэффициент оборачиваемости материальных запасов, количество оборотов |

5,54 |

0,71 |

-4,83 |

2,54 |

+1,83 |

|

Продолжительность оборота материальных запасов, дни |

65,88 |

514 |

+448,12 |

143,7 |

-370,3 |

|

Коэффициент оборачиваемости денежных средств |

5,72 |

37 |

+31,28 |

20,8 |

-16,2 |

|

Продолжительность оборота денежных средств |

63,8 |

9,86 |

-53,94 |

17,5 |

+7,64 |

|

Коэффициент оборачиваемости средств в расчетах |

2,12 |

2,22 |

+0,1 |

9,36 |

+7,14 |

|

Срок погашения дебиторской задолженности |

172,2 |

164,4 |

-7,8 |

39 |

-125,4 |

|

Коэффициент оборачиваемости кредиторской задолженности, количество оборотов |

2,52 |

0,77 |

-1,75 |

2,26 |

+1,49 |

|

Срок погашения кредиторской задолженности |

144,8 |

474 |

+329,2 |

161,5 |

-312,5 |

Таблица 9

Оценка показателей рентабельности деятельности ООО «Камышинский крановый завод»

|

Показатель, % |

2019 г. |

2020 г. |

Изменение (+,-) |

2021 г. |

Изменение (+,-) |

|

Рентабельность совокупных активов |

-11,2 |

-18,2 |

-7 |

-11,8 |

+6,4 |

|

Рентабельность внеоборотных активов |

-187 |

-158,7 |

+28,3 |

-69,7 |

+89 |

|

Рентабельность оборотных активов |

-11,9 |

-20,5 |

-8,6 |

-14,3 |

+6,2 |

|

Рентабельность продаж |

-19,9 |

-55,7 |

-35,8 |

-16,3 |

+39,4 |

|

Рентабельность основной деятельности |

-18,4 |

-44,5 |

-26,1 |

-15,5 |

+29 |

По данным таблицы 7 видно, что в 2020 году в организации ООО «Камышинский крановый завод» наблюдается динамика снижения коэффициентов оборачиваемости капитала и оборотных средств, что свидетельствует о снижении уровня эффективности использования совокупных и оборотных активов исследуемого объекта. Однако, в 2021 году наметился рост оборачиваемости этих показателей, прежде всего, в связи с существенным ростом выручки от реализации продукции.

Как видно по данным таблицы 8, большинство показателей деловой активности исследуемого предприятия свидетельствует о недостаточности объемов реализации для сформированных активов и пассивов исследуемого объекта. Для повышения показателей деловой активности с позиции оценки достаточности доходов предприятия его руководству необходимо искать пути увеличения объемов реализации, что позволит все показатели деловой активности вывести на необходимый уровень.

Относительными характеристиками эффективности деятельности хозяйствующего субъекта служат также показатели рентабельности. Рентабельность характеризует относительную доходность хозяйствующего субъекта, измеряемую в процентах к затратам средств или капитала с различных позиций [4].

Расчет показателей эффективности деятельности анализируемого предприятия приведен в таблице 9.

По данным таблицы 9 можно сделать вывод о том, что на протяжении всего анализируемого периода абсолютно все показатели рентабельности имеют отрицательные значения, что свидетельствует об убыточности деятельности предприятия.

Таким образом, на предприятии ООО «Камышинский крановый завод» на протяжении анализируемого периода отмечены следующие положительные факты в существующей системе управления финансовыми результатами:

- отмечаются опережающие темпы роста выручки над темпами роста себестоимости производства и реализации продукции в 2021 году, вследствие чего в 2021 году наблюдается снижение убытка от реализации продукции на 30%;

- зафиксированы опережающие темпы роста прочих доходов над темпами роста прочих расходов в 2021 году, в связи с чем на предприятии наблюдается резкий рост прибыли от прочих видов деятельности;

- отмечается рост конечного финансового результата деятельности исследуемого предприятия в 2021 году на 27,9 %.

Наряду с этим, на исследуемом предприятии следует отметить следующие отрицательные факты в существующей системе управления финансовыми результатами:

- на протяжении всего анализируемого периода конечный финансовый результат деятельности предприятия за весь анализируемый период – величина отрицательная, поскольку полученный убыток от осуществления предприятием основного вида деятельности «съедает» прибыль, получаемую ООО «Камышинский крановый завод» от осуществления прочих видов деятельности;

- все рассчитанные показатели рентабельности принимают отрицательное значение, что свидетельствует об убыточности исследуемого предприятия;

- полученные результаты анализа коэффициентов оценки качества, достаточности и эффективности доходов ООО «Камышинский крановый завод» свидетельствуют о недостаточном уровне выручки от реализации продукции для покрытия расходов по основной текущей деятельности анализируемой организации.

В связи с этим исследуемому предприятию ООО «Камышинский крановый завод» с точки зрения управления доходами рекомендуется увеличивать выручку от реализации путем увеличения производственных мощностей. В настоящее время ООО «Камышинский крановый завод» работает со 100% загрузкой. Текущие объемы производства составляют 20 автокранов в месяц. Камышинский завод тесно сотрудничает с ПАО «КАМАЗ», на базе автомобилей которого создаются современные крановые установки. В 2022 году заключен прямой договор поставки автомобильных шасси. Предприятие производит не только технику для нужд народного хозяйства, но и для Министерства обороны Российской Федерации. Успешно завершились испытания и проведена межведомственная комиссия в рамках работы по модернизации универсальной сваебойной машины УСБ-М, в ходе которой была осуществлена пересадка на базовое шасси КАМАЗ. Предприятие регулярно демонстрирует новинки на крупных федеральных мероприятиях, участвует в тендерах на поставку продукции для государственных нужд. В начале 2022 года успешно прошли квалификационные испытания опытного образца автомобильного крана КС-55713-5К-3 грузоподъемностью 25 тонн и стрелой 28 метров на шасси КАМАЗ 43118-50 (Евро 5). ООО «Камышинский крановый завод» завершило модернизацию автомобильных кранов серии КС-65740-4 грузоподъемностью 40 тонн и длиной стрелы 30,5 метров. Цель модернизации – повышение ликвидности данной модели, качества готового автокрана и снижения трудоемкости изготовления.

Таблица 10

Расчет экономического эффекта от внедрения предложенных мероприятий

|

Наименование показателей |

До внедрения мероприятия |

Планируемое изменение |

После внедрения мероприятия |

Ожидаемый эффект |

|

Выручка от продаж, тыс. руб. |

1009341 |

Рост на 7 % за счет увеличения объемов продаж |

1079995 |

+70654 |

|

Расходы, связанные с производством и реализацией продукции, тыс. руб. |

1173889 |

Снижение на 10 % за счет модернизации продукции |

1056500 |

-117389 |

|

Прибыль от продаж, тыс. руб. |

-164548 |

- |

23495 |

+188043 |

|

Рентабельность продаж, % |

-16,3 |

- |

2,18 |

+18,48 |

|

Рентабельность расходов по обычным видам деятельности, % |

-14 |

- |

2,2 |

+16,2 |

К исходу 2022 года перед ООО «Камышинский крановый завод» стоит задача выпустить не менее 200 автокранов. Чтобы выйти на эти объемы, предприятию необходимо продолжить приобретать новое и модернизировать существующее оборудование, а также обновлять инфраструктуру в цехах. Таким образом, экономический потенциал предприятия возрастет, т.е. масштабы его деятельности увеличатся. Наращивание активов и объемов продаж предприятия является одной из основных предпосылок улучшения финансовых результатов деятельности ООО «Камышинский крановый завод». Расчет экономического эффекта от внедрения предложенных мероприятий и рекомендаций представлен в таблице 10.

Таким образом, внедряя в практику предложенные мероприятия ООО «Камышинский крановый завод» сможет получить дополнительную прибыль в размере 188043 тыс. руб. Повышение эффективности коммерческой деятельности исследуемого предприятия от предложенных мероприятий подтверждается ростом показателей рентабельности.

Библиографическая ссылка

Гугнина Е.В., Задёра О.А., Бородина Т.В. АНАЛИЗ ДОХОДОВ ЭКОНОМИЧЕСКОГО СУБЪЕКТА И ВОЗМОЖНОСТИ ИХ РОСТА // Вестник Алтайской академии экономики и права. 2022. № 7-2. С. 208-215;URL: https://vaael.ru/en/article/view?id=2322 (дата обращения: 30.06.2026).

DOI: https://doi.org/10.17513/vaael.2322