Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

DEVELOPMENT OF INTER-MUNICIPAL AND INTER-REGIONAL COOPERATION IN THE FORMATION OF AGRICULTURAL CLUSTERS

Введение

В условиях пандемии и в связи с угрозой распространения новой коронавирусной инфекции (COVID-19), а также усилением санкций стран Запада особую значимость приобретают производство и самообеспечение продовольственными товарами, в том числе картофелеовощной продукцией. И для насыщения внутреннего и внешнего рынка относительно доступными по цене и качеству продуктами питания, в том числе полуфабрикатами из картофеля и овощей, есть определенные возможности и потенциал у сельских товаропроизводителей регионов России, в том числе в Республике Башкортостан [1, 2, 4].

Во всем мире наиболее важными углеводосодержащими продуктами считались пшеничные и рисовые продукты. Но в последние десятилетия наметилась тенденция перехода все большего числа стран, традиционно потребляющих рис и пшеницу, на потребление картофеля и овощей.

Валовое производство картофеля в странах с развитым картофелеводством (США, Голландия, Германия, Бельгия, Дания, Великобритания) стабилизировалось на определенном уровне. Площади посевов картофеля несколько сократились. При этом сокращение площадей посевов картофеля в этих странах компенсируется повышением его урожайности, которая стабильно достигает 350-500 ц с 1 га. [5]. Повышение урожайности этой сельскохозяйственной культуры достигнуто, в первую очередь, за счет выведения новых высокоурожайных сортов на безвирусной основе и внедрения новых прогрессивных технологий возделывания картофеля.

Одной из причин возросшего потребления картофеля и овощей является развитие перерабатывающей промышленности в ряде стран: картофель предоставляется потребителю в более привлекательных формах – в виде различных продуктов или полуфабрикатов, которые требуют меньшего времени на приготовление, чем блюда из свежего картофеля. Структура потребления изменяется в сторону возрастания доли картофеля, переработанного в полуфабрикаты и готовые пищевые продукты.

Рост потребления в последние годы осуществляется за счет продуктов переработки, и в первую очередь чипсов и френч-фрайз. При этом на свежий картофель приходится лишь около 30-35% всего потребляемого картофеля. Основными причинами низкого потребления свежего картофеля являются: все большее предпочтение к питанию вне дома, стремление к экономии времени при домашних приготовлениях пищи. Все это повышает значение полуфабрикатов и продуктов, готовых к употреблению.

На основе аналитических материалов проанализировать социально-экономические условия развития агроформирований на селе через широкое использование института и принципов кооперации, в частности, при производстве картофелеовощной продукции.

В наших исследованиях в качестве объекта исследования были выбраны сельскохозяйственные предприятия, крестьянские (фермерские) хозяйства и личные подсобные хозяйства населения, занятые производством картофеля и овощей открытого и закрытого грунта, а также формирование и развитие рынка картофеля и овощей.

Материал и методы исследования

В ходе исследования применялись методы анализа, сравнения, группировок, монографический метод.

Результаты исследования и их обсуждение

Целевой рынок картофеля и овощей состоит из множества сегментов, которые можно объединить в четыре основные группы потребителей продукции – продовольственного, семенного и картофеля и овощей, идущих на производственное потребление и на промышленную переработку [8].

Рынок картофеля в Республике Башкортостан в последние годы характеризуется стабильной насыщенностью. В то же время продовольственный рынок республики, как и весь продовольственный рынок России, характеризуется значительной емкостью для реализации овощепродуктов (таблица).

Увеличение выделяемых под картофель и овощи площадей практически полностью «заслуга» личных подсобных хозяйств населения. Они увеличили площади под картофелем и овощами [6]. Тем самым в целом по республике наблюдается небольшой прирост площадей под картофелем и овощными культурами несмотря на то, что сельскохозяйственные организации уменьшили возделывание этих культур в 10-12 раз по сравнению с уровнем 1990 г. [8].

При этом потребление продуктов из переработанного сырья в Республике Башкортостан составляет не более 0,2% потребляемой в пищу части урожая в год. Если в странах Европейского Союза и США на переработку идет до 55% и 65% валовых сборов картофеля и овощей, то в нашей республике этот показатель не превышает 1%. Так, переработка картофеля позволяет сократить потребность в дополнительных фондах и инфраструктуры для хранения. При этом также существенно сокращаются транспортные издержки и расходы на логистику.

Преимущества промышленной переработки картофеля и овощей заключаются не только в сохранении и стабильном доведении его до потребителей в течение года, но и в значительном сокращении затрат времени на приготовление блюд из картофеля и овощепродуктов. Отходы переработанного картофеля могут быть использованы так же, как корм скоту и для производства пищевого спирта.

Рост объема переработки картофеля и овощей позволит разместить его производство в наиболее благоприятных природно-климатических сельскохозяйственных зонах Республики Башкортостан. Однако, использование картофеля на переработку сокращается, и в 2020 году оно составило лишь 47% от уровня 2012 года [8].

Большое количество картофеля (до 170 тыс. т, или до 20% всего валового сбора) в Республике Башкортостан остается невостребованным. При этом большинство регионов Российской Федерации нуждаются в завозе значительных объемов свежего картофеля и продуктов его переработки [7]. Это прежде всего Поволжский, Северо-Кавказский и Дальневосточный экономические районы и крупные промышленные города – Москва и Санкт-Петербург. В 2020 году лишь 1 тыс. т (0,4% от всего невостребованного картофеля) было вывезено за пределы республики.

Основные причины небольшого объема вывоза – неразвитость пищевой перерабатывающей промышленности, полное отсутствие переработки картофеля на спирт, не освоенность прогрессивной техники и технологии перевозок картофеля и овощей на дальние расстояния.

В межрегиональных перевозках картофеля и овощей большое значение отводится транспортному фактору.

Цены реализации картофеля и овощей в г. Москве выше в 1,8-2,2 раза, чем в Республике Башкортостан, а расстояние до него составляет около 1500 км. Следовательно, дальнейшее нахождение рынка сбыта за пределами республики является перспективным направлением в повышении эффективности функционирования всего картофелеовощного комплекса Республики Башкортостан.

Уровень самообеспечения основной сельскохозяйственной продукцией в Республике Башкортостан (в процентах) [8]

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

|

Мясо |

81,7 |

82,1 |

84,5 |

82,3 |

83,6 |

|

Молоко |

110,5 |

106,5 |

106,1 |

107,1 |

107,5 |

|

Яйца |

76,5 |

84,3 |

80,0 |

79,7 |

79,8 |

|

Картофель |

97,8 |

93,4 |

84,7 |

106,6 |

104,3 |

|

Овощи |

80,5 |

80,4 |

82,4 |

85,7 |

79,9 |

Так, если в 2020 году кооперативными организациями Башпотребсоюза в регионе было заготовлено лишь 10 тыс. т свежего картофеля, то в 1990-х годах объемы заготовок превышал 120-160 тыс. т., что показывает на достаточный потенциал для развития рынка картофелеовощной продукции [8].

Проблемы размещения и специализации сельскохозяйственного производства требуют поиска адекватных подходов и методов их решения. Одним из таких решений может быть создание регионального картофелеовощного кластера.

Кластеры в АПК можно рассматривать как ключевой инструмент управления территориальной агропромышленной политикой перераспределения добавленной стоимости и комплексного использования социально-экономического потенциала территории [5].

Слабость регионального АПК заключается в недостаточной интеграции фирм в глобальные цепочки поставок, малом использовании современных производственных технологий, конкурентоспособности поставщиков, неэффективной антимонопольной политике, административных барьерах, неразвитости финансового сектора. Развитие затрудняют большие размеры территории, запасы сельскохозяйственных земель, слабая инфраструктура, неравномерность распределения промышленных центров и слабые межотраслевые связи. В тоже время в пользу регионального АПК можно отнести достаточно высокое качество человеческих ресурсов и образовательной инфраструктуры, наличие возможностей для НИОКР, а также внутренних поставщиков.

Важной составной частью стабильного функционирования картофелеовощного комплекса является создание маркетинговой службы. В функции маркетинга должно входит изучение и анализ внутреннего и внешнего рынка, наблюдение и регулярное определение сегментов рынка картофеля и овощей и продуктов их переработки, управление и финансирование разработок программ содействия сбыту произведенной продукции.

Интегрирование всей технологической цепи производства и реализации картофелеовощной продукции можно осуществить через создание специализированных аграрных фирм.

Предприятия, производящие картофелеовощную продукцию учреждают фирму путем объединения оборотных средств, инфраструктурных объектов, зданий, сооружений и оборудования для обработки, хранения и сбыта, техники и транспорта.

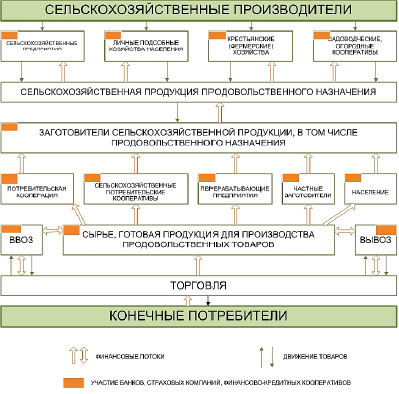

На основе агрофирм по производству картофелеовощной продукции рекомендуется формирование картофелеовощного кластера с широким использованием принципов кооперации, который обеспечит функциональное взаимодействие между его субъектами, объединит производителей сырья, организаций по переработке картофеля и овощей и торговый сектор.

Одним из главных условий в этой фирме является создание логистического (заготовительно-сбытового) центра.

Схема регионального картофелеовощного кластера, объединяющего товаропроизводителей, переработчиков сельскохозяйственного сырья и торговый сектор, представлена на рисунке.

К числу основных эффектов, которые могут быть достигнуты от реализации кластерной политики в регионе, относятся: увеличение объемов картофелеовощной продукции за счет повышения конкурентоспособности и производительности труда, за счет увеличения продукции с добавленной стоимостью, вовлечения в кооперационные связи местных предприятий; стимулирование инновационной активности и научной деятельности на территории; дополнительный импульс для развития малого и среднего бизнеса, повышающего устойчивость экономики и т.д.

Координацию производственно-сбытовой деятельности агрофирм и картофелеовощного кластера может осуществлять специальный отдел Министерства сельского хозяйства Республики Башкортостан. На него могут быть возложены функции определения сегментов и емкости рынка картофелеовощной продукции, регулирования цен и установление минимальной гарантированной цены на картофель и овощепродукты; регулирует производство и реализацию, организует рекламу, осуществляет научные исследования по отрасли, в частности, решение вопросов тестирования новых устойчивых сортов, особенно пригодных для переработки и представляет интересы производителей овощной продукции перед правительством Республики Башкортостан.

При министерстве сельского хозяйства и продовольствия РБ в конце 90-х и начала 2000-х годов существовало управление по вопросам перерабатывающих предприятий пищевой промышленности. Однако впоследствии это управление было реорганизовано.

Схема функционального взаимодействия между субъектами картофелеовощного кластера

За счет реализации кластерной политики расширится взаимосвязь республики, прежде всего, с близлежащими регионами – Оренбургской, Челябинской и Свердловской областями, республиками Татарстан и Удмуртия, Пермским краем. В регионах возможно увеличение объемов картофелеовощной продукции через увеличение продукции с добавленной стоимостью, вовлечение в кооперационные связи местных организаций и развитием межрегионального сотрудничества; стимулирование инновационной активности и научной деятельности на территориях, что дает также дополнительный импульс для реализации различных инвестиционных проектов.

Одним из перспективным направлений развития рынка сбыта продукции пищевой перерабатывающей промышленности являются северные регионы РФ [3].

Создание специализированных аграрных фирм и формирование картофелеовощного кластера на основе кооперации позволит использовать имеющиеся резервы увеличения объемов и ассортимента продукции, сочетать и согласовать интересы всех участников продуктового комплекса, полнее удовлетворить потребности населения республики в свежих овощах и картофеле и продуктах их переработки, а также вывозить продукцию за пределы Республики Башкортостан.

Выводы

Исторический опыт и мировая практика показывает, что эффективное функционирование картофелеовощного комплекса возможно при условии соблюдения интересов всех звеньев единой продуктовой системы.

Внедрение достижений научно-технического прогресса, внедрение новых технологий переработки и хранения, усиление межотраслевых связей, объединение технологически разрозненных процессов в единую производственно-сбытовую цепь явились основными условиями эффективного функционирования картофелеовощных комплексов.

Возможным решением интегрирования всей технологической цепи, от выделения финансов для обеспечения производственных процессов до сбыта готовых продуктов в торговой сети или реализации за пределы республики является создание специализированных аграрных фирм по производству картофелеовощной продукции на основе широкого использования принципов кооперации и формирование картофелеовощного кластера.

Таким образом, создание благоприятных социально-экономических условий для функционирования сельскохозяйственных товаропроизводителей и развития рынка продовольствия, в том числе картофеля и овощей, является приоритетной задачей для региональных государственных институтов, а постоянный мониторинг и координацию деятельности субъектов в аграрном секторе экономики возложить на Министерство сельского хозяйства Республики Башкортостан.

Все это приведет к повышению эффективности функционирования картофелеовощной отрасли республики и соседних регионов в условиях пандемии и в связи с угрозой распространения новой коронавирусной инфекции (COVID-19), а также усилением санкций стран Запада, что будет способствовать обеспечению более полной занятости населения, достижению достойного уровня качества жизни жителей села и развитию кооперативных отношений как экономического института развития сельских территорий.

Данное исследование выполнено в рамках государственного задания УФИЦ РАН № 075-03-2022-001 от 14.01.2022 г.

Библиографическая ссылка

Галикеев Р.Н. РАЗВИТИЕ МЕЖМУНИЦИПАЛЬНОГО И МЕЖРЕГИОНАЛЬНОГО СОТРУДНИЧЕСТВА В ФОРМИРОВАНИИ АГРАРНЫХ КЛАСТЕРОВ // Вестник Алтайской академии экономики и права. 2022. № 7-1. С. 46-51;URL: https://vaael.ru/en/article/view?id=2298 (дата обращения: 18.06.2026).

DOI: https://doi.org/10.17513/vaael.2298