Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ANALYSIS OF THE SENSITIVITY OF THE COMPETITIVENESS OF AN INDUSTRIAL ENTERPRISE TO FACTORS OF OUTSOURCING IN THE INSTITUTIONAL ENVIRONMENT

Введение

Используя оценки изменения конкурентоспособности под влиянием механизма аутсорсинга, проведем анализ чувствительности экономического показателя к изменению основных параметров как имущественного потенциала, так и маркетинговой составляющей товаров продвигаемых на рынке.

Материалы и методы исследования

С учетом большого многообразия методик [1, 2, 5-10] и подходов к оценке чувствительности проведен сравнительный анализ с использованием эталонных значений оценки потенциала.

Результаты исследования и их обсуждение

Для дальнейших действий перечислим следующие допущения:

− При изменении одного из варьируемых показателей, остальные условия анализируемого объекта не изменяются;

− Значения условий конкурентоспособности промышленного предприятия при оценки чувствительности остаются теми же самыми, что и ранее.

В качестве варьируемых показателей при оценки чувствительности следует рассматривать следующие:

− Значение элементов состава себестоимости продукции (фонд заработной платы, амортизация, материальные затраты)

− Выручка от реализации как результат использования производственно – экономического потенциала.

− Величина предпродажных расходов промышленного предприятия;

− Сумма затрат на эксплуатацию и организацию продаж.

Фонд заработной платы, формируемый для материального стимулирования работников, занятых производством продукции состоит из фонда заработной платы повременщиков и сдельщиков. На данный экономический параметр оказывает влияние численность соответствующей группы работников, уровень их квалификации и нормы времени (выработки), отработанное время и объем произведенной продукции. Величина фонда заработной платы оказывает влияние на эффективность индивидуального и коллективного труда. Возможность увеличения фонда заработной платы появляется исходя из резервов роста производительности труда, увеличение сбыта продукции, внедрения новых методик и технологий, а так же личной заинтересованности работника.

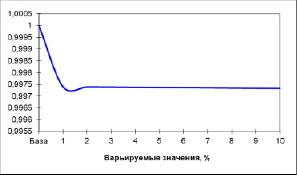

Анализ чувствительности интегрального показателя производственно – экономического потенциала к варьированию фонда заработной платы проведем при изменении последнего на 1,0%.

Указанный анализ говорит о том, что между изменением данного вида затрат и результирующим критерием в виде Индекса эффективности аутсорсинга имеется связь. При изменении ФЗП на 1,0%, изменение конкурентоспособности промышленного предприятия с использованием аутсорсинга [3, 4] (далее ИЭА) уменьшался на 0,3%. Таким образом, связь характеризуется как линейно-регрессивная. Графически данное влияние можно представить на рисунке 1.

Рис. 1. Относительное отклонение ИЭА при варьировании ФЗП

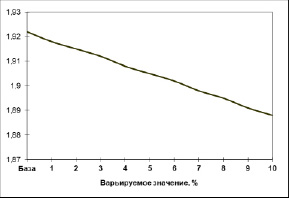

Увеличение амортизационных отчислений может происходить только при росте активной части основных фондов организации. Однако, это так же приводит к росту себестоимости продукции и снижению оборачиваемости капитала, что в конечно счете становится причиной снижения результирующего критерия. Так же рост иммобилизационных активов приводит к росту налогооблогаемой базы по налогу на имущество организаций (в Челябинской области 2,2% от остаточной стоимости). Из произведенных расчетов видно, что как и на анализе предыдущего критерия, интегральный показатель незначительно снижается при росте стоимости ОПФ. Можно указать, что при росте ОПФ не достигается цель – повышение конкурентоспособности промышленного предприятия. Графически изменение данного показателя представлено на рисунке 2.

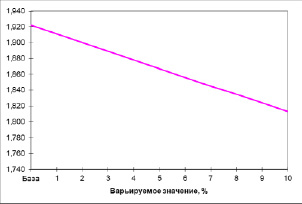

Аналогично воздействует и изменение материальных затрат на величину интегрального показателя эффективности использования аутсорсинга в отношении промышленного предприятия. Графически изменение интегрального показателя эффективности использования аутсорсинга выглядит следующим образом (рисунок 3)

Рис. 2. Изменение ИЭА при изменении величины среднегодовой стоимости ОПФ на 1%

Рис. 3. Изменение ИЭА при варьировании величины материальных затрат в структуре себестоимости выпускаемой продукции

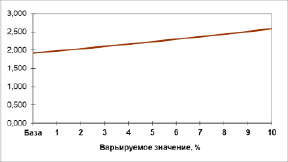

Для принятия управленческих решений по повышению эффективности хозяйствования и достижению генеральной цели экономического субъекта – извлечение прибыли, возникает необходимость отслеживание влияния величины выручки от реализации продукции на результирующий критерий, в качестве которого принимается интегральный показатель эффективности использования аутсорсинга.

При анализе чувствительности динамика ИЭА при увеличении выручки от реализации на 1,0%. Эта зависимость имеет вид линейной, так как при росте выручки на 1,0% ИЭА растет так же на эту величину.

Можно сказать, что данная зависимость имеет тесную связь, что необходимо учесть при принятии управленческих решений по повышению конкурентоспособности промышленного предприятия.

Изменение данного экономического показателя, при динамике величины выручки от реализации представлено на рисунке 4.

Важное значение в аспекте маркетинговой составляющей имеет варьирование затрат на предпродажную подготовку, рекламные акции, продвижение товара в регионах и формирование дистрибьюторских сетей на территории РФ. В этой связи необходимо уметь управлять конкурентоспособностью продукции путем определения рационального значения динамики предпродажных расходов.

Результаты расчетов влияния данных расходов на результирующий критерий представлен на рисунке 5.

Рис. 4. Изменение ИЭА при динамике выручки от реализации на 1%

Рис. 5. Изменение ИЭА при варьировании предпродажных расходов на 1%

Рис. 6. Динамика ИЭА при варьировании эксплуатационных расходов на 1%

Аналогично проведем анализ чувствительности влияния индекса эффективности аутсорсинга к изменению эксплуатационных расходов при реализации производимой промышленным предприятием продукции.

Графически данное влияние выглядит следующим образом (рисунок 6).

Из анализа чувствительности индекса эффективности к изменению ключевых параметров можно заключить следующее:

- Изменение фонда заработной платы работников всех категорий ОАО «Челябинский механический завод» на 1% приводит к снижению Индекса эффективности аутсорсинга на 0,3%. Это достаточно тесная связь между указанным параметром и результирующим критерием. Исходя из этого, предприятию эффективно сокращать штат работников сбыта и продвижения в рамках проведения механизма аутсорсинга.

- Варьирование стоимости основных производственных фондов приводит к следующему соотношению: при увеличении стоимости основных производственных фондов на 1%, предлагаемый интегральный показатель снижается на 0,2%. Исходя из вышесказанного, руководству предприятия при выборе объектов инвестирования должно ссылаться на эффективность использования данных объектов и возможность выпуска технологичной продукции. Данное увеличение среднегодовой стоимости основных средств приводит к росту налогооблогаемой базы по налогу на имущество.

- Более тесная связь наблюдается между изменением величины материальных затрат в структуре себестоимости и ИЭА. При увеличении доли материальных затрат, происходит «утяжеление» имущественного комплекса предприятия в виде низколиквидных сырья и материалов. Это оказывает влияние на оборачиваемости капитала – главном показателе эффективности использования ресурсов.

- Наиболее же эффективный способ повышения эффективности конкурентоспособности с использованием механизма аутсорсинга – рост выручки от реализации. При увеличении данного показателя на 1,0% ИЭА растет на 3,0%. Рост выручки способствует не только повышению оборачиваемости имущественного комплекса промышленного предприятия, но и появлению прибыли в виде разницы между доходов и себестоимостью.

- Предпродажные расходы понесенные предприятием в рамках заключения договоров поставки производимой продукции повышают не только потребительские качества товара, но и отношения самого потребителя к товаропроизводителю. Это отношение вытекает в повышении эффективности аутсорсинга как главного действенного способа подъема продаж для промышленных предприятий.

- Эксплуатационные расходы, принимаемые нами в виде расходов на гарантийное обслуживание техники, замена узлов и деталей, оказание консультационных и иных услуг товаропроизводителем потребителя техники. При росте данных расходов на 1,0%, эффективность аутсорсинга снижается на 0,9%.

Заключение

Таким образом, при выборе рациональной политики и ценообразования, и продвижения товара новой организацией в рамках аутсорсинга можно повышать эффективность данного инструмента с целью увеличения конкурентоспособности промышленного предприятия.

Библиографическая ссылка

Рябчук П.Г., Пахтусов В.А. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ КОНКУРЕНТОСПОСОБНОСТИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ К ФАКТОРАМ АУТСОРСИНГА ИНСТИТУЦИОНАЛЬНОЙ СРЕДЫ // Вестник Алтайской академии экономики и права. 2022. № 6-2. С. 314-319;URL: https://vaael.ru/en/article/view?id=2283 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.2283