Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

TRANSFORMATION OF INFLATION EXPECTATIONS IN JANUARY-MARCH 2022

Введение

Об изменении цен в экономике дают представление различные показатели ценовой динамики – индексы цен производителей, дефлятор валового внутреннего продукта, индекс потребительских цен и т.д. Индекс потребительских цен является одним из важнейших показателей инфляции и достаточно адекватно отражает динамику многих процессов, происходящих в социально-экономических системах на различных уровнях. Скорость и причины изменения данного показателя описываются в работах многих авторов. Так, например, в статье [1] проведены исследования уровня инфляции за пятилетний период, в результате чего выявлена преобладающая роль инфляции издержек в современной экономике России; в работе [2] произведены анализ и оценка инфляционных процессов в России в период до 2020 года и простроен прогноз уровня инфляции до 2022 года; в [3] поставлен вопрос о преодолении инфляции в условиях современных кризисов; метод снижения инфляции и удержания её в рамках установленных ориентиров с помощью таргетирования описан в [4].

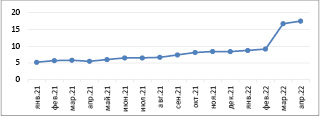

Отметим, что на исследуемые параметры влияют множество факторов самой различной природы. Как отмечается в апрельском бюллетене Банка России [5], «в марте рост цен в экономике резко усилился, достигнув рекордных в этом веке месячных уровней и реагируя на масштабные внешнеторговые и финансовые шоки, вызванные санкциями». Темпы роста инфляции увеличились с февраля 2022 года и вышли на новый уровень (рис. 1). Так, например, в феврале 2022 года инфляция составляла 9,15%, где показатель увеличился по сравнению с предыдущим месяцем лишь на 0,42%, а в марте величина инфляции составила уже 16,7%. Данный факт связан с нарушением большинства логистических цепей, в которые входили иностранные компании. Естественным образом возникает вопрос о возможности исследования экономических процессов и построения прогнозов с использованием стандартных эконометрических методов, опираясь на эмпирические данные за 2021 и 2022 год как одну выборку? Будет ли эта выборка однородной?

Аналитики Банка России также отмечают, что в экономической динамике «текущий спад с высокой вероятностью носит трансформационный структурный характер» [5].

Цель исследования – с помощью проверки статистической гипотезы об однородности выборки определить возможность использования трендовых моделей для изучения ценовой динамики и построения ее прогнозов.

Материалы и методы решения

В качестве исходных данных для исследования были использованы значения индекса потребительских цен по регионам России за январь-март 2022 года. Они представляют собой выборочную совокупность, для которой были оценены показатели в два разных периода времени.

Высокий уровень инфляционных процессов привел к изменению множества показателей, характеризующих экономическую ситуацию каждого региона. Наблюдался резкий подъем цен на многие основные продукты питания. Проанализируем влияние индекса потребительских цен на стоимость условного (минимального) набора продуктов питания по регионам России, построим регрессионную модель, а также определим, можно ли отнести указанные выборки к одной генеральной совокупности. То есть, определим, произошли ли достоверные изменения (“сдвиги”) в измеряемых показателях.

Рис. 1. Временной ряд инфляционных процессов

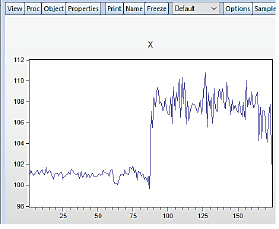

Рис. 2. Временной ряд индекса потребительских цен

Временной ряд индекса потребительских цен представлен на рисунке 2, по которому можно предположить, что данный показатель имеет достоверные изменения.

Для анализа “сдвигов” будем использовать такие непараметрические критерии, как G-критерий знаков и T-критерий Вилкоксона. Как известно, эти критерии являются наиболее удобными в использовании, их можно применять в случае, когда данные расположены, по крайней мере, в ранговой шкале. Полученные эмпирические значения исследуемого параметра измерены в шкале отношений, поэтому для оценки “сдвигов” можно использовать указанные методы.

В качестве нулевой гипотезы примем, что в состоянии индекса потребительских цен нет значимых различий при первичном измерении в январе 2022 года и вторичном измерении в марте 2022 года. Проверка гипотезы была произведена с использованием пакета STATISTICA.

Как известно, при использовании любого непараметрического критерия, основой для принятия или отклонения сформулированной гипотезы является статистика, которая рассчитывается автоматически в статистических пакетах.

При решении задачи с помощью указанного средства выводятся следующие результаты:

- число ненулевых разностей l,

- процент разностей со знаком «+»:

- модуль нормированной статистики критерия

,

,

- вычисленный уровень значимости

p-0level = Р[|Z| > zB].

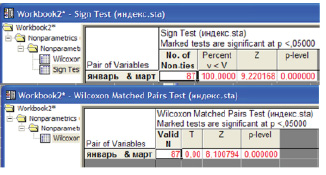

Результат проведенного эксперимента представлен на рисунке 3. Как видно, в G-критерии знаков Z-статистика равна 9,22, а вычисленный уровень значимости p-level равен нулю, что меньше критического p = 0,05. Следовательно, нулевая гипотеза отклоняется и принимается альтернативная ей гипотеза о значимости различий при первичном измерении в январе 2022 года и вторичном измерении в марте 2022 года.

При использовании T-критерия Вилкоксона для проверки нулевой гипотезы относительно наличия достоверных различий в выборке в пакете STATISTICA выводятся следующие результаты: значение T-статистики, Z-статистики и вычисленный уровень значимости p-level. В Т-критерии Вилкоксона (при n > 25) Z-статистика вычисляется следующим образом:

При условии, что нулевая гипотеза верна, Z приближается к стандартному нормальному распределению N(0,1). Нулевая гипотеза отклоняется на уровне значимости α, если  , где zB – выборочное значение статистики Z, а

, где zB – выборочное значение статистики Z, а  – квантиль стандартного нормального распределения N(0,1) порядка 1 – α / 2. Результаты проведенного эксперимента представлены на рисунке 3. В данном случае нулевая гипотеза также отклоняется.

– квантиль стандартного нормального распределения N(0,1) порядка 1 – α / 2. Результаты проведенного эксперимента представлены на рисунке 3. В данном случае нулевая гипотеза также отклоняется.

Таким образом, можно сделать вывод, что анализировать динамику индекса потребительских цен за весь истекший период 2022 как однородную выборку будет некорректно.

Аналогичным образом с использованием пакета STATISTICA был произведен анализ показателя “стоимость условного (минимального) набора продуктов питания”. В результате проверки было выявлено, что вычисленный с помощью критерия Вилкоксона уровень значимости составил 0,07, а с помощью критерия знаков – всего 0,01, что значительно меньше критического уровня. Это доказывает, что представленные данные за январь и март 2022 года также имеют существенные структурные различия, вследствие чего их нельзя рассматривать как единую выборку.

Учитывая полученные результаты, вполне естественным образом следует поставить вопрос о том, можно ли использовать эконометрические методы для анализа динамики социально-экономических процессов на основе временных рядов по данным факторам. Для решения указанной проблемы проверим стохастическую зависимость между факторами “ стоимость условного (минимального) набора продуктов питания” и “ индекс потребительских цен”, построим уравнение регрессии, оценим его структуру, а также оценим структурные сдвиги. Для этого будем использовать пакет Eview, являющийся наиболее удобным программным средством, предназначенным для эконометрических исследований.

Результаты исследования и их обсуждение

Как известно, стоимость условного (минимального) набора продуктов питания зависит от множества факторов, в том числе и от индекса потребительских цен. При проверке корреляционной связи между этими двумя показателями было выявлено, что по данным за январь 2022 года линейный коэффициент корреляции составил -0,48, а по данным за март 2022 года – это значение равно -0,45, то есть между указанными факторами существует умеренная обратная зависимость. Расчетное значение коэффициента Стьюдента в январе 2022 года равно 4,65, в марте 2022 года – 5,045. На основании полученных данных можно сделать вывод, что расчетное значение t-статистики больше критического значения 1,96, поэтому, на уровне значимости 0,95 гипотеза о значимости найденных коэффициентов корреляции принимается.

Рис. 3. Анализ «сдвига» в выборке с использованием G-критерия знаков и Т-критерия Вилкоксона

Регрессионный анализ проведем с использованием пакета Eviews, который позволяет не только строить различные виды регрессионных моделей, но также позволяет их исследовать на гетероскедастичность и автокорреляцию.

При импорте данных было определено, что параметр Y – стоимость условного (минимального) набора продуктов питания является зависимой переменной, а X – индекс потребительских цен – факторной переменной.

При этом, была добавлена фиктивная переменная X1, где

Уравнение линейной регрессии, построенной в пакете Eview, имеет вид

Y = 40.309 * X + 1802.442.

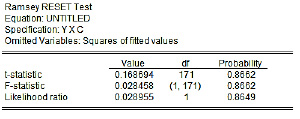

Рис. 4. Результат проверки регрессии тестом Рамсея

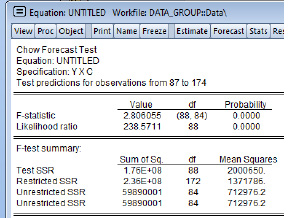

Рис. 5. Анализ «сдвига» уравнении регрессии Чоу-тестом

Спецификация данной модели была проверена с помощью теста Рамсея. Результат представлен на рисунке 4. Как видно, вероятности t-статистика и F-статистика, значительно больше 0,5, следовательно, спецификация модели является верной.

Так как выборки, представляющие собой значения исследуемых факторов, не являются однородными, то, вероятнее всего, в регрессии также должен присутствовать структурный сдвиг. Чтобы удостоверить в этом, будем использовать тест Чоу, разработанный для зависимых выборок, то есть, когда каждая из двух выборок получена при измерении рассматриваемого явления в разных условиях. Основная цель данного метода заключается в проверке того, являются ли выборочные совокупности однородными в контексте регрессионной модели.

Для анализа наших эмпирических данных сформулируем нулевую гипотезу о том, что выборки исследуемых параметров «стоимость условного (минимального) набора продуктов» и «индекс потребительских цен», включенные в регрессионную модель, являются однородными. Данный анализ с расчетом статистики теста Чоу также был произведён в Eview, результат представлен на рисунке 5.

Полученные в результате эксперимента, вероятностные характеристики F-статистики, оказались равны нулю. Следовательно, можно сделать вывод о том, что исследуемые выборки является также неоднородными в контексте регрессионной модели, их нельзя объединять для построения временных рядов. Таким образом, построение на ретроспективной основе трендовых моделей, характеризующих экономическую ситуацию, не представляется возможным.

Заключение

Значения исследуемых показателей в первом квартале 2022 года претерпели значительные изменения. С использованием непараметрических методов для двух выборок, сформированных для одного фактора в двух различных условиях (январь 2022 года и март 2022 года), было выявлено, что они являются неоднородными, при этом наблюдается существенный структурный сдвиг в значениях за январь и за март 2022 года. Аналогичный структурный сдвиг заметен и для построенной регрессионной модели, определяющей зависимость стоимости условного (минимального) набора продуктов питания от уровня потребительских цен. Таким образом, из-за имеющей место структурной трансформации построение на основе эмпирических данных предыдущих периодов трендовых моделей показателей, высоко коррелированных с ценовой динамикой, представляется на сегодняшний день, по крайней мере, некорректным.

Работа выполнена в рамках темы ФНИР «Трансформация социокультурного пространства регионов Арктической зоны Российской Федерации в современных условиях» № государственной регистрации 122012100405-4.

Библиографическая ссылка

Кошуняева Н.В., Тутыгин А.Г. ТРАНСФОРМАЦИЯ ИНФЛЯЦИОННЫХ ОЖИДАНИЙ В ЯНВАРЕ-МАРТЕ 2022 ГОДА // Вестник Алтайской академии экономики и права. 2022. № 6-1. С. 94-99;URL: https://vaael.ru/en/article/view?id=2251 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.2251