Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE IMPACT OF POLITICAL AND ECONOMIC SANCTIONS ON THE INVESTMENT CLIMATE IN RUSSIA

Введение

Российская Федерация, не смотря на высокий природно-ресурсный потенциал, не входит в число стран-лидеров по инвестиционной привлекательности для иностранных вложений. В основном, инвестиции, вкладываемые в развитие отечественной экономики, принадлежат российским инвесторам, а поступающие из-за рубежа инвестиционные потоки носят обратный характер, являясь всего лишь российскими активами, возвращенными из оффшорных зон и вложенных в те же отрасли, откуда и были выведены [1].

Российский рынок характеризуется отсутствием устойчивости и стабильности во многих отраслях, поэтому в условиях воздействия кризисов, связанных с давлением западного сообщества на российскую экономику в целях принуждения к отказу от решений, принимаемых руководством страны на внешнеполитической арене, национальная экономика сталкивается в последние годы с существенными ограничениями [2].

В текущий момент времени происходит переформатирование мирового экономического пространства по пути формирования многополярного мира, следовательно, требуется укоренная адаптация к изменяющимся экономическим условиям, что обуславливает необходимость увеличения инвестиционных вложений в развитие стратегически важных отраслей народного хозяйства [3].

В России на протяжении многих лет наблюдался отток инвестиций, что не позволяло осуществлять необходимыми темпами процесс модернизации реального сектора экономики и вело к дестабилизации развития производственной сферы, что предопределило негативные тенденции в развитии конкурентоспособности отечественных производителей на внутреннем и внешнем рынках [4].

Для реальных иностранных инвесторов российская экономика не является достаточно привлекательной, поэтому зачастую государство в России выступает основным инвестором в развитии стратегических направлений, не отличающихся быстрым сроком окупаемости вложенных средств. В то же время эффективность государственных инвестиций оказывается ниже эффективности частных инвестиций, поэтому является очевидной необходимость улучшения условий для частного и прямого иностранного инвестирования [5].

В свете последних событий ситуация с инвестированием российской экономики за счет иностранных ресурсов резко продолжит усложняться, но в то же время изменится и ситуация с вывозом капитала за рубеж, что создает новые условия для изменения инвестиционного климата в России. Одновременно сохраняется негативное влияние пандемии коронавируса, которая затрагивает состояние потребительского рынка и производства страны, а также ограничивает международную кооперацию [6].

Не все страны бывшего СНГ поддержали санкции против России, как и не все страны Азиатско-Тихоокеанского региона выразили однозначное желание прекратить любое сотрудничество с Россией в области внешней торговли, инвестирования и обмена технологиями [7]. На текущем этапе механизмы взаимодействия дружественно и нейтрально настроенных стран с Россией еще не отработаны, но в перспективном будущем потребность в российских ресурсах, как сырьевых, так и продовольственных, не исчезнет, поэтому они будут перераспределены на иные рынки. Необходимо проанализировать, как с приходом кризиса, вызванного первым пакетом санкций, введенных против России в 2015 г., изменился инвестиционный климат внутри страны и в каких условиях российская экономика вошла в новый беспрецедентный по своей сложности период.

Цель исследования – проанализировать влияние изменений объемов инвестиций в основополагающие отрасли российской экономики на изменение их доли в ВВП.

Материал и методы исследования

В ходе работы были использованы статистические данные Федеральной службы государственной статистики [8]. В качестве периода для исследований были выбраны 2016-2020 гг. В 2016 г. российская экономика в полной мере столкнулась с влиянием западных санкций, усугубленных падением мировых цен на нефть. В 2020 г. мировая экономика оказалась под влиянием ограничительных мер, направленных на снижение заболеваемостью новой коронавирусной инфекцией, что вызвало замедление не только национальной экономики, но и замедление мировой экономической системы в целом. В качестве ключевых отраслей были определены: «Добыча полезных ископаемых»; «Торговля оптовая и розничная»; «Ремонт автотранспортных средств и мотоциклов»; «Обеспечение электрической энергией, газом и паром, кондиционирование воздуха»; «Водоснабжение»; «Сельское, лесное хозяйство, охота и рыболовство»; «Строительство»; «Транспортировка и хранение»; «Обрабатывающие производства».

В работе были использованы обобщение и интеллектуальный анализ данных, статистические методы анализа и общенаучные инструменты анализа [9].

Результаты исследования и их обсуждение

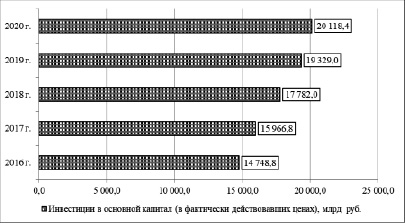

Инвестиции в основной капитал Российской Федерации в динамике за пять лет возросли на 36,4% или на 5,4 млрд руб. (рисунок 1). Изменение объема инвестиций в основной капитал происходило по устойчивой тенденции к росту, но в разные годы темпы прироста варьировались. В 2016 г. они составили 6,1%, поскольку российская экономика находилась в состоянии пика кризиса, начавшегося в 2015 г., а в 2018 г. темпы роста достигли 11,4%, так как экономика стабилизировалась. В 2020 г. темпы роста оказались минимальными и составили всего 4,1%, что свидетельствует об ощутимых сложностях в развитии национальной экономики на фоне ограничительных мер, связанных с борьбой с распространением коронавирусной инфекции.

Характер собственности инвестиций в основной капитал ключевых отраслей российской экономики разделен на три типа, среди которых преобладает российская (таблица 1).

В динамике объем инвестиций в основной капитал ключевых отраслей российской экономики из российских источников возрос на 44,5%. Иностранные инвесторы предпочли снизить свою активность по состоянию на 2020 г., хотя в 2018-2019 гг. объем показателя был выше уровня 2016 г. В структуре инвестиций из российских источников преобладают частные по форме собственности и составляют более 70,0%, государственные инвестиции составляют порядка 18,0%.

Рис. 1. Динамика инвестиций в основной капитал Российской Федерации, млрд руб.

Таблица 1

Изменение объемов инвестиций в основной капитал ключевых отраслей российской экономики в 2016-2020 г., млрд руб.

|

Инвестиции в основной капитал по видам собственности |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Прирост, % |

|

Российская, В Т.ч. |

12251,7 |

13545,9 |

15 124,7 |

16 539,0 |

17700,2 |

44,5 |

|

Государственная |

2238,1 |

2232,3 |

2 627,0 |

3 011,5 |

3439,2 |

53,7 |

|

Муниципальная |

404,2 |

374,1 |

410,1 |

516,6 |

582,1 |

44,0 |

|

Частная |

8240,7 |

9536,2 |

10 465,6 |

11 580,8 |

12450,1 |

51,1 |

|

Иностранная |

1098,6 |

1041,2 |

1 171,1 |

1 360,0 |

1047,6 |

-4,6 |

|

Совместная российская и иностранная |

1398,6 |

1379,7 |

1 486,2 |

1 430,0 |

1370,6 |

-2,0 |

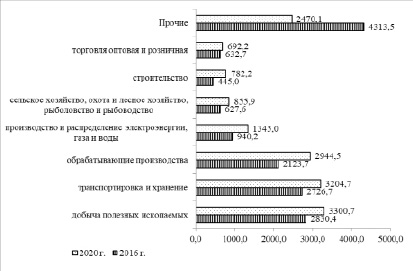

Рис. 2. Динамика инвестиций в основной капитал Российской Федерации в разрезе ключевых отраслей экономики, млрд руб.

В 2020 г. отмечается рост объемов инвестиций в основной капитал по всем ключевым отраслям национальной экономики, снижение объемов инвестиций по категории «Прочие» может быть связано с формированием адресного характера перераспределения инвестиционных потоков. Наиболее привлекательными для инвестирования являются «Добыча полезных ископаемых», «Транспортировка и хранение» и «Обрабатывающие производства». При этом наибольший прирост инвестирования отмечается по категории «Строительство», наименьший – по категории «Торговля оптовая и розничная» (рисунок 2).

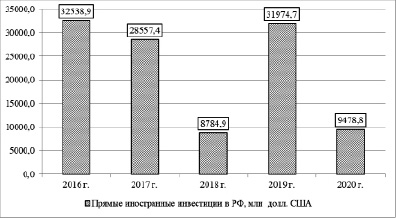

Прямые иностранные инвестиции в основной капитал в динамике снизились на практически на 71,0% (рисунок 3). Характер развития прямых иностранных инвестиций в основной капитал имеет неустойчивые тенденции, главным образом это отражается в виде резких скачков в период 2017-2020 гг. Максимального уровня при этом они достигали в 2016 г., минимального – в 2018 г.

Рис. 3. Динамика прямых иностранных инвестиций в основной капитал Российской Федерации в разрезе ключевых отраслей экономики, млн. долл. США

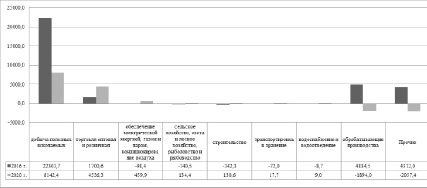

Рис. 4. Динамика инвестиций в основной капитал Российской Федерации в разрезе ключевых отраслей экономики, млрд руб.

Что касается характера распределения прямых иностранных инвестиций в основной капитал в разрезе ключевых отраслей, то наиболее привлекательным направлением является «Добыча полезных ископаемых», но объем прямого иностранного инвестирования сократился по этому направлению снизился на 63,5% (рисунок 4).

Выделить относительно существенными стоит также торговлю оптовую и розничную и обрабатывающие производства, в остальные отрасли народного хозяйства прямые иностранные инвестиции практически не поступают.

Эффект от воздействия инвестиционных вложений проявляется, как правило, в среднесрочной и долгосрочной перспективе, но предугадать временной период практически невозможно, особенно в условиях кризиса. Предположительно, вложение инвестиций в ту или иную отрасль должно найти отражение в ВВП страны. Следовательно, стоит проанализировать, как изменилась доля отгруженных товаров собственного производства, выполненных работ и услуг собственными в ВВП в период с 2016 г. по 2020 г. (рисунок 5).

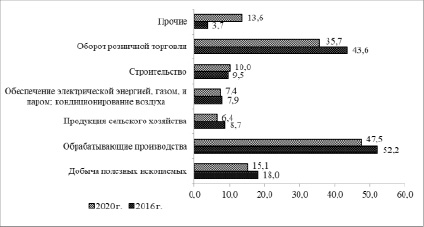

Рис. 5. Доля отгруженных товаров собственного производства, выполненных работ и услуг собственными в ВВП страны, %

Доля отгруженных товаров собственного производства, выполненных работ и услуг собственными в ВВП страны даже по наиболее перспективным и объемным направлениям инвестирования в российскую экономику в динамике снизилась, что не позволяет судить о прямой взаимосвязи между объемом вложенных в ключевые отрасли объемом инвестиционных ресурсов и влиянием этого процесса на изменение доли отдельных отраслей в ВВП страны.

Заключение

Проблема поиск возможностей для улучшения инвестиционного климата в Российской Федерации носит острый характер, что особенно актуально в условиях кризиса. В ходе исследования было установлено, что объем инвестиций в основной капитал ключевых отраслей российской экономики вырос, но при этом сократился объем прямых иностранных инвестиций. Наиболее привлекательными для инвестирования являются направления: «Добыча полезных ископаемых», «Транспортировка и хранение» и «Обрабатывающие производства». Прямой зависимости даже с учетом временного лага между изменением объемов инвестирования и изменением доли отгруженных товаров собственного производства, выполненных работ и услуг собственными в ВВП страны не фиксируется, что подчеркивает несистемный характер инвестиционный активности в России.

В силу обострения ситуации на международной арене и переформатировании мирового экономического пространства, стоит предположить, что экономическая ситуация в России в ближайшей перспективе будет ухудшаться, а значит и инвестиционная привлекательность. Возможно получится диверсифицировать рынки сбыта отечественной продукции, однако даже там где Россия является крупным игроком (например, на сырьевом и продовольственном рынке) возникнут трудности из-за санкционных ограничений. Следовательно, стоит продолжить работу над улучшением инвестиционного климата и сохранением капиталов внутри страны. Также необходимо создать условия для привлечения инвестиционных ресурсов из дружественно и нейтрально настроенных стран, и обеспечить комфортную и безопасную для всех сторон работу по ключевым направлениям развития национальной экономики.

Библиографическая ссылка

Власова О.В., Скобликова Т.В., Жмакина Н.Д. ВЛИЯНИЕ ПОЛИТИКО-ЭКОНОМИЧЕСКИХ САНКЦИЙ НА ИНВЕСТИЦИОННЫЙ КЛИМАТ В РОССИИ // Вестник Алтайской академии экономики и права. 2022. № 5-3. С. 337-343;URL: https://vaael.ru/en/article/view?id=2215 (дата обращения: 11.08.2026).

DOI: https://doi.org/10.17513/vaael.2215