Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DIGITAL TRANSFORMATION OF COMPANIES AS A WAY OF CRISIS ADAPTATION TO NEW TECHNOLOGICAL CONDITIONS: DOES THE VALUE OF THE BUSINESS REFLECT ITS EFFECTIVENESS?

Введение

Очередная технологическая революция, связанная с цифровизацией, бросает серьезные вызовы социально-экономическим институтам общества, требуя их адаптации под новые условия либо формирования новых институтов. В результате таких процессов возникают кризисные факторы для компаний предшествующих технологических революций – формируются угрозы их жизнеспособности. Эти факторы имеют институциональный характер, поскольку, с одной стороны, созданные ранее институты не соответствуют новым технологическим требованиям, а с другой стороны, новые технологии, являясь подрывными инновациями, могут привести к угрозе существования компании. Последнее означает процесс превращения технологии в экономику, что возможно только если она преодолела культурный и институциональный барьеры [1].

Исторический анализ показывает немало примеров, когда в результате новой технологической революции погибают компании предыдущих технологических укладов либо их попытки адаптации не всегда оказываются успешными [2, с. 196-231]. Есть и другие примеры, когда ускоренное технологическое развитие становится одним из факторов выхода из кризисного положения (например, цифровизация бизнеса в условиях пандемии коронавируса помогла многим компаниям преодолеть негативные факторы экономического кризиса [3]). Следовательно, требуются инструменты адаптации компаний к новым технологическим условиям, обладающие антикризисным потенциалом.

Цель исследования – определить факторы роста стоимости компании в ходе цифровой трансформации как показателя, отражающего антикризисную эффективность такой трансформации.

Материалы и методы исследования

Для адаптации к цифровым вызовам развития экономики индустриальные компании прошлой технологической революции стали активно применять цифровую трансформацию. Несмотря на многочисленные исследования сущности цифровой трансформации, до сих пор отсутствует единое понимание содержания этого процесса. Цифровая трансформация – новый инструмент в условиях цифровизации экономики, имеющий антикризисный характер [4]. Кроме того, природа цифровой трансформации компании имеет институциональный характер, обусловленный несоответствием скорости развития институтов и цифровых технологий (проблема «дилемма цифровой трансформации» [5] или институциональный вакуум). В большинстве случаев именно отсутствие институтов (своего рода, ограничений) позволяет беспрепятственно развиваться подрывным технологиям. С одной стороны, это может быть факторами кризисного развития, с другой стороны, факторами новых возможностей для экспоненциального роста бизнеса.

Ключевой проблемой научного и практического характера для цифровой трансформации компаний является определение ее критериев эффективности. Можно реализовывать различные мероприятия в рамках цифровой трансформации, но менеджменту необходимо понимать, есть ли положительные эффекты от такой трансформации. До настоящего времени однозначного понимания влияния цифровой трансформации на повышение эффективности бизнеса не установлено: ряд исследований утверждает, что цифровая трансформация не оказывает в момент ее проведения положительного влияния на ключевые показатели эффективности деятельности компаний (прибыль, выручка, стоимость) в силу временного лага возникновения результатов воздействия цифровых процессов [4], другие исследования, наоборот, подтверждают взаимосвязь между цифровой трансформацией и изменением показателей краткосрочной эффективности [6]. Высказываются также точки зрения о необходимости оценки эффектов цифровой трансформации бизнеса через новые показатели, поскольку используемый подход к анализу эффективности основан на «доцифровой» парадигме менеджмента [7].

Доминирующая парадигма стратегической цели бизнеса – концепция максимизации его стоимости, согласно которой рост последней отражает его эффективную работу, удовлетворяющую интересы всех стейкхолдеров, и является универсальным показателем успеха деятельности [8]. Деятельность компаний нового технологического уклада – цифровых – показывает, что стоимость бизнеса может быть критерием эффективного развития. Именно эти компании впервые за историю экономического развития достигли капитализации свыше 1 трлн долларов США. Следовательно, можно предположить, что цифровая адаптация нецифровых компаний под новые технологические условия должна также приводить к такому же экспоненциальному росту их капитализации.

Практический анализ опыта цифровой трансформации многих индустриальных компаний (General Motors, Ford, General Electric) показывает падение их капитализации во время ее проведения [4]. Таким образом, практика цифровой трансформации не подтверждает тезиса о возможном измерении ее положительных эффектов через рост фундаментальной стоимости бизнеса.

Сформулируем две гипотезы исследования: 1) Капитализация нецифрового бизнеса не улавливает эффектов от цифровой трансформации и зависит от традиционных финансовых факторов; 2) Капитализация цифровых компаний в большей степени подвержена влиянию институциональных и технологических факторов, чем традиционным финансовым факторам. Доказательство гипотез осуществлялось с использованием методов регрессионного анализа зависимости капитализации цифровых и нецифровых компаний от различных факторов и применением положений теории технологических революций Перес К. [9], новой институциональной экономики.

Результаты исследования и их обсуждение

Чтобы разобрать причины такой динамики стоимости цифрового и нецифрового бизнеса, необходимо определить причины роста капитализации у цифровых компаний. Наукой пока не установлена единая точка зрения. Существуют радикальные подходы: одни ученые определяют экспоненциальное развитие цифровых компаний как аномалии в экономике, не поддающиеся объяснению традиционными экономическими законами [10], другие ученые объясняют такое ускоренное развитие цифровых компаний существующей парадигмой экономической науки (теории издержек и капитала) [11].

По итогам проведенного исследования динамики стоимости цифровых (Meta, Tesla (Сделаем небольшую оговорку. Природа компании Tesla является цифровой, несмотря на использовании в качестве базисных инноваций нецифровые, поскольку она частично основана на платформенной бизнес-модели)) и индустриальных нецифровых (General Motors, Ford, General Electric) компаний установлено три группы факторов, определяющих экспоненциальный рост стоимости первых компаний:

1) Технологические – создание подрывных инноваций на экспоненциальных рынках, разрушающих традиционные рынки, а также способность удерживаться на гребне экспоненциального роста (например, Tesla).

2) Институциональные – развитие необходимых институтов (зарядные станции для электромобилей Tesla), или, наоборот, отсутствие каких-либо институтов (например, несовершенство антимонопольного регулирования в отношении цифровых гигантов, не учитывающего особенности монополий платформенного бизнеса [12], или неадаптированные правила бухгалтерского учета под особенности цифровых компаний [13]) (например, Meta).

3) Финансово-экономические – эта группа факторов имеет несколько аспектов: во-первых, это традиционные факторы стоимости финансово-экономического характера для индустриальных компаний нецифровой эпохи (в теории корпоративных финансов к таким факторам относят материальные активы, прибыльность, денежные потоки бизнеса [14]), однако для цифровых компаний эти факторы не коррелируют со стоимостью их бизнеса; во-вторых, это финансово-экономические факторы цифрового характера – например, цифровые активы, отражающие накопленный объем данных, сетевые эффекты (персональные данные – количество пользователей). Данная группа факторов тесно связана с новой бизнес-моделью цифрового бизнеса – платформенно-сетевой, в которой происходит инверсия факторов его фундаментальной стоимости благодаря «сбрасыванию» физических активов и издержек.

Для проверки гипотез исследования проведен регрессионный анализ зависимости капитализации рассматриваемых компаний и ключевых факторов, отражающих каждую группу данных факторов, в течение 10 лет (таблица).

Проведенный регрессионный анализ позволил подтвердить обе гипотезы исследования и получить следующие результаты:

1) для нецифровых компаний характерна нелинейная зависимость между капитализацией и традиционными факторами стоимости (прибыли), технологическими факторами (патентами, объемом затрат на исследования и разработки);

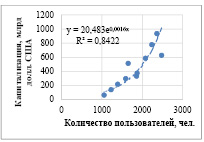

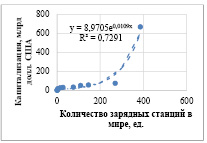

2) для цифровых компаний отсутствует зависимость между капитализацией и традиционными финансово-экономическими факторами (прибыль), при этом наблюдается экспоненциальная зависимость от финансово-экономических факторов цифрового характера (персональные данные – Facebook (рис. 1)) и институциональных факторов (количество зарядных станций для электромобилей в мире – Tesla (рис. 2));

Состав показателей для регрессионного анализа зависимости капитализации бизнеса и ее факторов

|

№ |

Группа факторов |

Индустриальные компании |

Цифровые компании |

|

Показатель, отражающий факторы |

Показатель, отражающий факторы |

||

|

1 |

Технологические |

Объем затрат на исследования и разработки, общее количество патентов, патенты для цифровых технологий, мировой объем рынка программного обеспечения |

|

|

2 |

Институциональные |

Количество зарядных станций для электромобилей (на примере производителей автомобилей) |

|

|

3 |

Финансово- экономические |

Чистая прибыль |

Чистая прибыль, количество пользователей |

Рис. 1. Зависимость капитализации Facebook от количества пользователей Источник: составлено автором на основе данных [15]

Рис. 2. Зависимость капитализации Tesla от количества зарядных станций Источник: составлено автором на основе данных [15]

3) капитализация цифровых компаний в большей степени зависит от технологических факторов, чем капитализация нецифровых (например, для компании Tesla существует корреляция между количеством ее патентов, которые полностью относятся к подрывным технологиям, тогда как количество патентов General Motors не оказывает существенного влияния на ее капитализацию). Это объясняется тем, что индустриальные нецифровые компании живут инновациями двух технологических революций: они не переходят полностью на подрывные технологии (доля патентов General Motors в области автономных транспортных средств в 2019 году составила 0,002% от общего портфеля патентов) и больше развивают бизнес на «старых» технологиях, отдача от которых уже сокращается в связи с выходом на предел эффективности.

Выводы

Таким образом, исследование показывает, что в условиях текущей технологической революции требуется пересмотр существующей парадигмы менеджмента и корпоративных финансов, сформированной в предыдущий технологический уклад, в части создания новых критериев эффективности цифровой трансформации индустриальных компаний нецифровой эпохи и инверсии факторов цепочки создания стоимости. Капитализация цифровых компаний в большей степени подвержена иным факторам, несвязанным с прибыльностью их деятельности. Если выявить эти факторы и проводить цифровую трансформацию в соответствии с ними, индустриальным компаниям можно достичь тех же успехов, что и цифровые. При этом сама цифровая трансформация должна рассматриваться как способ антикризисной адаптации компании к новым условиям цифровизации экономики, позволяющий ее сохранить свою жизнеспособность.

Библиографическая ссылка

Кочетков Е.П. ЦИФРОВАЯ ТРАНСФОРМАЦИЯ КОМПАНИЙ КАК СПОСОБ АНТИКРИЗИСНОЙ АДАПТАЦИИ К НОВЫМ ТЕХНОЛОГИЧЕСКИМ УСЛОВИЯМ: ОТРАЖАЕТ ЛИ СТОИМОСТЬ БИЗНЕСА ЕЕ ЭФФЕКТИВНОСТЬ? // Вестник Алтайской академии экономики и права. 2022. № 5-2. С. 195-199;URL: https://vaael.ru/en/article/view?id=2196 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.2196