Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

METHODOLOGY OF COMPREHENSIVE IMPLEMENTATION OF BSC IN A TRADING COMPANY

Введение

Последние несколько десятилетий в управлении организациями характеризуются пересмотром подходов к этому процессу. Это связано, прежде всего, быстроменяющейся внешней средой: переход к рыночной экономике, развитие экономики впечатлений, глобальная цифровизация сраны, нарастание ситуации неопределенности внешней среды и т.д. Поэтому классические методы управления организациями становятся неэффективными и отходят на второй план.

Материалы и методы исследования

В начале XXI столетия учеными была предложена система сбалансированных показателей (BSC), которая объединила в себе четыре главных показателя, характеризующих деятельность организации, а именно: финансы, клиенты, бизнес-процессы и персонал [3]. Т.е. авторы методики (Д. Нортон и Р. Каплан) заявили, что учет только лишь финансовых показателей не дает значимых результатов [5]. Комплексный подход, по мнению авторов, позволит получить более точные и достоверные данные о положении организации и точнее понять перспективы ее развития с точки зрения эффективного управления.

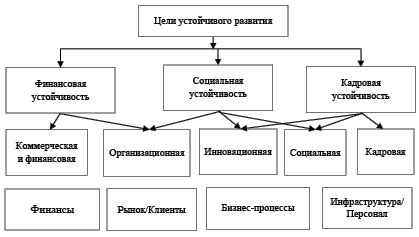

Стоит уточнить, что для разных предприятий есть свои особенности внедрения системы сбалансированных показателей. В данной работе нас будет интересовать внедрение методологии на оптовых торговых предприятиях на примере Торгового Дома «Риф», который находится в Ростовской области и занимается реализацией зерновых культур. На рис. 1 рассмотрим иерархию целей системы устойчивого развития организации.

Рис. 1. Иерархия целей системы устойчивого развития организации в ключе концепции BSC (составлено автором)

Целью данного исследования является рассмотреть и оценить первоначальную стадию внедрения BSC и этапы получения информации. Сейчас данная методология развивается активно на зарубежных предприятиях, а в России пока не получила широкого распространения в виду негибкости института предпринимательства, который обусловлен особенностями русского человека сложно реагировать на новшества.

Основной смысл применения методологии BSC заключается в достижении глобальных стратегических целей компании путем деления целей на оперативные по сегментам их удовлетворения. Данная методология позволяет четко оценить состояние показателей, характеризующих деятельность организации и на всех уровнях организации [1]. Процессы разработки ССП являются первым шагом в создании бизнеса, ориентированного на стратегию.

Но, несмотря на сложности принятия системы исполнителями, у данной методологии есть ряд существенных преимуществ, среди которых понятные оперативные цели и показатели для их выполнения, направление всех процессов организации для достижения единой глобальной цели предприятия, понятный процесс распределения ресурсов, понимание резервов для сокращения трат и т.д.

Реализация стратегии организации путем деления глобальной цели на операционные задачи при помощи методологии BSC достигается с помощью составления стратегических карт, в которых определяют измеримые показатели достижения каждой цели и задачи [12].

Методология BSC доказала свою эффективность уже и на крупных предприятия, и на средних и малых. Кроме того, она используется для управления финансами предприятия, оценки эффективности деятельности предприятия в целом, управления эффективностью и стратегического управления всей компанией, что еще раз показывает универсальность системы сбалансированных показателей на предприятиях.

Суть сбалансированности показателей в рамках исследуемого подхода объясняется не только учетом нефинансовых факторов наряду с финансовыми, но и построение краткосрочных целей в соответствии с целями долгосрочного характера. Иначе говоря, внедрение BSC предполагает использование одновременно управленческих и производственных механизмов [6].

Результаты исследования и их обсуждение

Для внедрения данной системы в отдел или на предприятие необходимо собрать группу специалистов, которые имеют свое видение на перспективы развития компании, являются экспертами в различных областях ее развития и приходят к общему мнению о едином векторе развития компании.

Созданная команда, руководствуясь основными факторами эффективности предприятия согласно методологии BSC, определяет ключевые показатели эффективности организации, достижение которых необходимо на пути к достижению главной цели. Наличие определенных показателей эффективности упрощает процесс мониторинга достижения целей на каждом этапе.

На примере исследуемой организации ТД «Риф», построение стратегической карты показателей позволяет получить информацию не только о каналах сбыта зерновых культур, но и:

− о количестве заказчиков в текущем периоде, об объемах сбыта;

− о наиболее эффективном канале сбыта товара;

− о наиболее эффективных инструментах развития потребительской лояльности;

− о взаимосвязи выручки с каждым исследуемым показателем;

− о профессиональном развитии персонала организации;

− об эффективности информационных систем;

− эффективности коммуникационных систем и пр.

К преимуществам методологии BSC для предприятий оптовой торговли можно отнести:

− наглядность и доступность стратегии всем уровням работников компаний оптовой торговли;

− донесение целей и стратегии компании до всех уровней и мониторинг их исполнения;

− взаимосвязь целей и показателей;

− сфокусированность торговой компании на ключевых целях и показателях, а также возможность в краткие сроки реализовать проект;

− интеграция различных управленческих технологий в единую систему управления предприятием;

− снижение транзакционных издержек между всеми заинтересованными сторонами (клиенты, контрагенты, поставщики, собственники, топ-менеджмент, сотрудники и др.) компании;

− наличие инструмента моментального оповещения потенциальных проблем в бизнес-процессах компании [2].

Изучение методологии разработки и внедрения системы сбалансированных показателей на предприятия позволило определить этапы. В первую очередь определяется группа управленцев, которая будет задействована во внедрении системы BSC. Далее происходит формирование команды проекта, среди которой должны быть представители всех отделов и подразделений компании для формулировки правильных, понятных и достижимых целей организации. На следующем этапе происходит уточнение стратегии компании, что позволит уточнить цели и задачи согласно системе BSC. Далее происходит разделение целей на долгосрочные и краткосрочные и определение показателей, которыми можно будет измерить достижение цели. Важным этапом в этой цепочке является обеспечение согласованности частных целей общей стратегии организации и выявление их взаимозависимости. На финальном этапе создаются методические инструменты, которые важны для адаптации системы на всем предприятии, донесения информации для работников всех отделов, а также для управления изменениями.

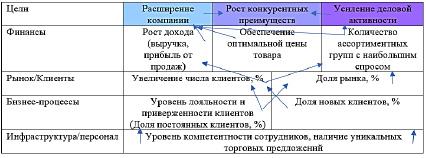

Создание стратегической карты организации достаточно трудоемкое занятие, поэтому в рамках нашего исследования продемонстрируем только фрагмент разработанной карты на примере целей группы «Коммерческая устойчивость» (рис. 2 и табл. 1).

Первоначально определим ключевые показатели оценки раздела «Коммерческая устойчивость» предприятия ТД «Риф».

Рисунок 2 наглядно демонстрирует не просто набор целей и задач, направленных на решение проблем организации, но и, что важно, отражает взаимосвязь факторов друг от друга.

В реализации системы BSC особенно важным является согласованность целей с глобальной целью компании, а также их согласованность между собой.

Далее (таблица 1) рассмотрим показатели достижения стратегических целей ТД «Риф» в группе «Коммерческая устойчивость». Обращая внимание на единицы измерения, можно заметить, что некоторые из них носят качественный/субъективный характер, что также объясняется комбинированным набором показателей системы BSC, учитывающей как финансовые, так и нефинансовые показатели.

Рис. 2. Ключевые показатели оценки раздела «Коммерческая устойчивость» ТД «Риф» (составлено автором)

Таблица 1

Показатели достижения стратегических целей в группе «Коммерческая устойчивость» ТД «Риф»

|

Цель |

Название |

Формула |

Единица измерения |

|

Расширение компании |

Рост дохода от продаж (РП) Перспектива – Финансы |

РП = ((показатель 2021 г. / показатель 2022 г.) – 1)*100% |

% |

|

Увеличение числа клиентов (ЧК) Перспектива – Рынок/Клиенты |

ЧК = новые клиенты / постоянные клиенты*100% |

% |

|

|

Доля рынка (ДР) Перспектива – Рынок/Клиенты |

ДР = объем выручки компании / общий объем выручки компаний на рынке*100% |

% |

|

|

Индекс лояльности и приверженности клиентов (ИЛК или NPS) Перспектива – Рынок/Клиенты |

ИЛК = процент удовлетворенных клиентов / процент неудовлетворенных клиентов (источник данных: анкетирование) |

- |

|

|

Количество новых клиентов (КНК) Перспектива – Рынок/Клиенты |

КНК = новые клиенты / постоянные клиенты |

Чел. |

|

|

Уровень компетенции сотрудников Перспектива – Инфраструктура /Персонал |

Оценка при помощи шкалирования по критериям: способности, мотивация, личностные качества |

% |

|

|

Наличие уникального торгового предложения, пользующегося спросом Перспектива – Инфраструктура /Персонал |

Источник данных: анкетирование и опрос клиентов на предмет выявления уровня удовлетворенности новым УТП |

% |

|

|

Рост конкурентных преимуществ |

Обеспечение оптимальной цены товара Перспектива – Финансы |

Цена определяется в соответствии с ценами конкурентов на аналогичный товар |

Руб. |

|

Усиление деловой активности |

Количество ассортиментных групп с наибольшим спросом Перспектива – Рынок/ Клиенты |

Определяется по объему продаж продукции каждой ассортиментной группы |

Шт./руб. |

Для внедрения и адаптации предложенной методики в табличной форме также учитывают сами значения показателей за текущий и отчетный период, дедлайн мониторинга показателя и ответственное лицо, отвечающее за достижение значения показателя и оценку выполнения задачи на конкретном этапе.

Обобщенно система сбалансированных показателей для предприятия оптовой торговли может быть представлена в виде таблицы 2.

Таблица 2

Система сбалансированных показателей для предприятия ТД «РиФ»

|

Проекция |

Цель |

Показатели |

|

Финансы: Положение компании с точки зрения инвестиционной привлекательности |

1. Достижение прибыльности ТД «Риф» 2. Обеспечение конкурентоспособности 3. Установка оптимальной цены для выбранной ниши 4. Снижение себестоимости продаж |

1. Рентабельность 2. Темпы роста продаж 3. Цена на продукцию 4. Доля себестоимости в цене товара |

|

Клиенты: Положение компании с позиции клиентов |

1. Улучшение соотношения цены и качества продукции 2. Рост числа постоянных покупателей |

Определяются на основе опроса и анкетирования |

|

Бизнес-процессы: Процессы структурных элементов организации, направленные на повышение эффективности предприятия |

1. Оптимизация логистических процессов 2. Развитие ТД «Риф» 3. Ускорения оборачиваемости бизнес-процессов |

1. Затраты на логистику 2. Скорость транспортировки товара в сравнении с предыдущим периодом 3. Скорость транспортировки товара в сравнении со скоростью конкурентов 4. Количество новых каналов сбыта 5. Количество дней между заказом товара и его выдачей клиенту |

|

Персонал: Эффективность персонала, его обученность и способность справляться с поставленными задачами |

1. Обучение персонала 2. Уровень удовлетворенности персонала условиями труда |

1. Аттестация персонала 2. Индекс удовлетворенности сотрудников условиями труда 3. Уровень текучести кадров |

Сроки достижения поставленных целей и задач также могут отличаться на разных предприятиях в зависимости от сферы деятельности предприятия, этапа жизненного цикла, стабильности отрасли и пр.

В нашем случае мы определили для компании два временных горизонта мониторинга достигнутых задач – полгода и год. Это объясняется тем, что необходимые для оценки данные будут показательны именно в этом временном диапазоне.

Важным моментом при внедрении системы BSC на предприятие является правильная мотивация, ведь результат внедрения системы в компании, в первую очередь, зависит от его исполнителей.

Результатом анализа показателей по системе BSC может быть построения графиков, подтверждающих взаимосвязь показателей. Одним из методов, используемых для подтверждения такой взаимосвязи является корреляция. Анализ показателей этим методом позволит не только понять, насколько сильна связь между показателями, но и выявить причинно-следственные связи, которые порой сложно определить на средних и крупных предприятиях в виду наличия множественных бизнес-процессов.

Выводы

Зачастую множественность и сложность бизнес-процессов и приводит к ухудшению качества производимых товаров или услуг из-за сложности контроля каждого элемента бизнес-процесса.

Таким образом, при построении системы BSC дополнительно рекомендуется использовать информационные средства построения и учета бизнес-процессов на предприятии. Их прозрачность и определенность позволит рассматривать каждый бизнес-процесс обособленно и выявить «узкое место», если такое имеется.

В целом, система сбалансированных показателей может быть использована самостоятельно на предприятиях. Она доказывает свою универсальность и эффективность и рекомендуется к применению на российских предприятиях для повышения их имиджа, эффективности и конкурентоспособности.

Библиографическая ссылка

Коваленко А.Г. МЕТОДОЛОГИЯ КОМПЛЕКСНОГО ВНЕДРЕНИЯ BSC В ТОРГОВОЙ КОМПАНИИ // Вестник Алтайской академии экономики и права. 2022. № 5-1. С. 40-45;URL: https://vaael.ru/en/article/view?id=2172 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/vaael.2172