Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ON THE IMPACT OF SPECIAL ECONOMIC ZONES ON THE DEVELOPMENT OF INNOVATIVE ECONOMY

Введение

Одним из направлений развития инновационной активности явилось создание особых экономических зон (ОЭЗ), на территории которых существуют особые условия ведения предпринимательской деятельности, льготное налогообложение и свободная таможенная зона. В России они были созданы для развития высокотехнологичного сектора экономики, туризма, промышленности, создания и коммерциализации новых технологий. Такой инструмент используется во многих странах, как западных, азиатских, так и стран СНГ. Во многих исследованиях доказывается положительное влияние на экономический рост страны, уровень инновационного развития и инвестиционного потенциала. Также свободные зоны ассоциируют с «анклавами с гибкой политикой», с отдельными юридическими нормами, и одновременно «взаимосвязанными правовыми, налоговыми стимулами, направленными на достижение индустриализацию» [1].

В целом, проблеме инновационного развития, устойчивого экономического роста, кластерного подхода, посвящено большое количество исследований. Можно выделить труды таких ученых как Абалкин Л.И., Полтерович В.М., Глазьев С.Ю., Валентей С.Д., Гохберг Л.М., Иванова Н.И., Лещинская А.Ф., Шаш Н.Н., Бабкин А.В., Скворцова Е.Н., другие. Еще в 2012 году Глазьев С.Ю., Наумов Е.А., Понукалин А.А. подчеркивали роль региональной инновационной системы в развитии потенциала территории, в преодолении инфраструктурных и институциональных ограничений, развитии человеческого потенциала [2]. Лещинская А.Ф. исследовала систему финансирования наукоемких технологий, уделяем большую роль необходимости поддержки науки, технологий, стимулирования инновационной деятельности на основе принципов индикативности, взаимной ответственности, вариативности, подотчетности, предвидения рисков и результативности [3].

Существуют полярные мнения об эффективности деятельности ОЭЗ. Одни считают их деятельности неэффективной, затратной для государства, сложной для глубокого анализа, другие считают их деятельности эффективности, приводящей к положительным сдвигам в экономике, повышению инвестиционной привлекательности, стимулированию инновационного развития. Так, Счетная палата, неоднократно в своих отчетам подчеркивала неэффективность отдельных зон, некоторые из них уже прекратили свое существование. Однако, нельзя опровергнуть тот факт, что опыт лучших зон можно внедрять в практику и масштабировать.

Существуют различные подходы к оценке влияния ОЭЗ на экономику территорий. А. Ю. Перепаденко, Т. В. Крамин в процессе исследования влияния ОЭЗ на социально-экономические показатели на примере Республики Татарстан выявили положительное влияние динамики развития особых экономических зон на общий уровень благосостояния населения в Республике Татарстан [4]. Микитчук В.П. используя методики оценки эффективности инновационного развития, оценивает влияние локализации научных организаций и локализации научного персонала, приходит к выводы о значимости организаций, что позволило сделать вывод о возможности развития инновационного потенциала региона на основе инструментария особой экономической зон. Также он считает, что для повышения инновационной деятельности необходим переход от строгой специализации зон к взаимодействия разных отраслей экономики за счет синергии [5]. Гладких М.О., Баринова Е.В. Считают трансформацию особых экономических зон в свободные одним из способов включения в мировую систему функционирования свободных экономических зон, и позволит достичь реализации приоритетных национальных проектов [6]. Цепилова Е.С., Беляева О.И. предлагают комплекс мероприятий по совершенствованию методики оценки эффективности деятельности особых экономических зон, среди которых: дифференциация мер налогового стимулирования зон в зависимости от вида, создание методики оценки выпадающих доходов бюджетов, реформация системы финансирования строительства инфраструктуры, другие [7].

В данной статье попытаемся определить, насколько сильна роль особых экономических зон в улучшении отдельных показателей инновационного развития страны.

Цель исследования – оценить влияние деятельности особых экономических зон на показатели инновационной активности на основе корреляционно-регрессионного анализа для определения направлений совершенствования государственной инновационной политики.

Материалы и методы исследования

Методологическую основу исследования составил обзор и анализ влияния особых экономических зон на инновационное развитие страны, обзор нормативно-правовых актов, отчетов исполнительных органов власти об эффективности деятельности зон.

В исследовании применялись методы анализа, синтеза, сравнительного анализа, группировки, методы статистического анализа, в том числе корреляционно-регрессионный.

Результаты исследования и их обсуждение

Особые экономические зоны законодательно устанавливаются на определенных территориях, которые, как показывает практика, преимущественно имеют различные выгоды экономического характера. Так, существует возможность привлечения инвестиций, поступления средств в региональные бюджеты, повышения производительности труда, роста рабочих мест, экспортной выручки, наращивание научного потенциала, создание интеллектуальной собственности.

В ОЭЗ предоставляются различные льготы федерального и регионального уровня, государственные гарантии, свободная таможенная зона, льготная аренда и возможность выкупа. В таблице 1 кратко представлена сравнительная характеристика налоговых льгот, предоставляемых резидентам ОЭЗ. Видно, что основным налогам предоставляются льготы. Конкретные сроки и условия определены в соответствующих нормативно-правовых актах.

В настоящее время количество созданных ОЭЗ – 42, из которых большая часть – промышленно-производственные – 23, туристско-рекреационные – 10, технико-внедренческих – 7 и 2 – портовые. По данным Минэкономразвития России объем частных инвестиций резидентов ОЭЗ превысил 600 млрд рублей, объем иностранных инвестиций – более 280 млрд рублей. При этом выручка резидентов составила около 1,5 трлн рублей, налоговых и других обязательных платежей уплачено на сумму более 220 млрд рублей, а полученных льгот на сумму 84 млрд рублей [8].

Таблица 1

Сравнительная характеристика налоговых льгот по ОЭТ по типам

|

Зоны |

Налог на прибыль, % |

Налог на имущество, % / срок |

Транспортный налог, руб./л.с./срок |

Земельный налог, % / срок |

Страховые взносы, % |

НДС, % |

|

ОЭЗ ТВТ |

2-15,5 |

0/до 10 лет |

0/до 10 лет |

0/до 10 лет |

30/7,6 с 2021 г. для IT-компаний |

20/0 – при поставках внутри таможенной зоны |

|

ОЭЗ ППТ |

2-15,5 |

0/до 10 лет |

0/до 10 лет |

30/7,6 с 2021 г. для IT-компаний |

20/0 – при поставках внутри таможенной зоны |

|

|

ОЭЗ ТРК |

0-15,5 |

1-250 |

0/до 5 лет |

30 |

20 |

|

|

ОЭЗ Портовые |

2 |

0/до 10 лет |

0/до 15 лет |

30 |

20/ 0 – между резидентами внутри зоны |

|

|

По РФ |

20 |

2,2 |

1-500 |

1,5 |

30 |

20 |

Таблица 2

Отдельные показатели, характеризующие деятельность ОЭЗ в России

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

динамика частных прямых инвестиций по резидентам ОЭЗ, % |

100 |

180,6 |

154,7 |

64,6 |

124,4 |

173,3 |

106,6 |

98,4 |

97,1 |

|

динамика частных прямых инвестиций в целом по РФ, % |

106,8 |

100,8 |

98,5 |

89,9 |

99,8 |

104,8 |

105,4 |

102,1 |

98,6 |

|

динамика количества резидентов ОЭЗ нарастающим итогом, ед |

246 |

299 |

382 |

451 |

549 |

683 |

767 |

796 |

864 |

|

динамика количества иностранных резидентов ОЭЗ нарастающим итогом, ед |

38 |

49 |

59 |

71 |

95 |

125 |

131 |

146 |

146 |

|

динамика количества созданных рабочих мест в ОЭЗ нарастающим итогом |

6298 |

9461 |

12954 |

18520 |

21186 |

28421 |

36869 |

42120 |

46205 |

|

выручка резидентов ОЭЗ, млн руб. |

29726 |

50143 |

53391 |

64654 |

115186 |

156101 |

193031 |

237846 |

287969 |

|

производительность труда в ОЭЗ, млн руб./ чел. |

4,7 |

5,3 |

4,1 |

3,5 |

5,4 |

5,5 |

5,2 |

5,8 |

6 |

|

производительность труда в РФ, млн руб./ чел. |

2,9 |

3,1 |

3,1 |

4 |

4 |

4 |

4,3 |

5,3 |

5,6 |

*составлено на основе данных Министерства экономического развития России.

Проведенный корреляционно-регрессионный анализ позволил сделать следующие выводы:

- частные прямые инвестиции в ОЭЗ не влияют на общую величину прямых инвестиций в России в целом;

- частные прямые инвестиции также не оказывают существенного влияния и не имеют существенной связи с выручкой резидентов зон и с производительностью труда;

- средняя связь между количеством резидентов ОЭЗ и производительностью труда в них и между количеством иностранных резидентов ОЭЗ и производительностью труда;

- высокая связь производительности труда и величиной выручки резидентов зон;

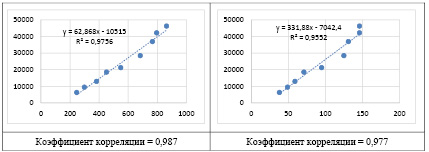

- очень высокая связь количества резидентов зоны и иностранных резидентов с количеством созданных рабочих мест, что представлено на рисунке 1;

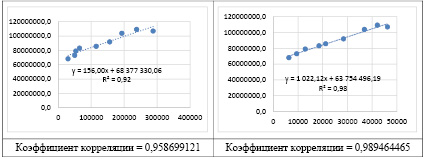

- очень высокая связь между количество созданных рабочих мест и выручкой резидентов, получившаяся модель взаимосвязи y = 6,2579x – 22380, R² = 0,97, показывает, что для получения ненулевой выручки резидентами должно быть создано более 3576 рабочих мест;

- на объем ВВП имеет сильное влияние объемы выручки резидентов ОЭЗ и количество созданных ими рабочих мест (рисунке 2).

А) Б)

Рис 1. Корреляционно-регрессионный анализ связи количества резидентов / иностранных резидентов и количеством созданных рабочих мест: А) количество резидентов ОЭЗ; Б) количество иностранных резидентов

А) Б)

Рис. 2. Корреляционно-регрессионный анализ связи выручки резидентов / количества созданных рабочих мест и ВВП: А) выручка резидентов; Б) количество созданных рабочих мест резидентами ОЭЗ

Далее провели корреляционно-регрессионный анализ связи выручки резидентов ОЭЗ и отдельных показателей, характеризующих инновационное развитие экономики страны, использую данные Минэкономразвития и статистические данные. Результаты проведенного анализа показали:

- сильную положительную связь с объемом ВВП, долей продукции высокотехнологичных и наукоемких отраслей в ВВП, объемом отгруженных товаров, в том числе и инновационного характера в целом по стране. Однако рост указанной выручки не способствует росту доли инновационных товаров в стране, связь между сильная, но отрицательная, что не может показаться нелогичным, но объяснимым изменением методики расчета;

- выручка резидентов имеет высокую положительную связь с объемом затрат на инновационную деятельность, а с долей этих затрат – отрицательную высокую. Объяснением такой ситуации можно считать равнонаправленный тренд изменения выручки резидентов и затрат на инновации, либо изменением структуры объема отгруженной продукции;

- чем выше выручка резидентов зон, тем выше в целом по стране затраты на исследования, программные средства, инжиниринг, создание новых продуктов, на приобретение основных фондов инновационной направленности, связанными с технологическими инновациями;

- выручка положительно влияет на число разработанных и используемых передовых технологий;

- чем больше выручка резидентов зон, тем больше внутренних затрат на исследования и разработки, и выше объем собственных средств компаний, являющихся источниками финансирования исследований и разработок. Однако связи с относительной долей указанных затрат к ВВП не является значимой;

- слаба связь с внутренними затратами в сфере наноиндустрии, затратами на повышение квалификации сотрудников в сфере инноваций;

- слабая отрицательная связь с числом выданных патентов;

- незначительна связь выручки с долей инвестиций в основной капитал к ВВП.

Интересно, что количество резидентов ОЭЗ и численность персонала, занятых научными исследованиями имеют между собой высокую отрицательную связь, т.е. чем больше резидентов в ОЭЗ, тем меньше людей, занимающихся исследованиями. Однако с количеством научных организаций связь прямая высокая. Рост числа научных организаций не означает, рост числа исследователей. Отсутствие связи между выданными патентами и количеством резидентов зон, может свидетельствовать о том, что резидентами не создаются такие исследования и разработки, которые были запатентованными в тот же год. Положительно то, что рост числа резидентов зон способствует росту доли продукции высокотехнологичных и наукоемких отраслей в ВВП, объему отгруженной инновационной продукции. Также нет связи с инвестициями в основной капитал в ВВП.

Выводы

Таким образом, действие и функционирование особых экономических зон может оказывать положительное влияние на уровень инновационного развития региона и страны. Но поскольку данные зоны действуют на отдельных территориях, поэтому степень влияния на экономику всей страны будет недостаточной для существенного улучшения показателей инновационного развития. Необходимо разрабатывать мероприятия, позволяющие постепенно улучшать уровень инновационного развития неинновационных территорий, что будет способствовать повышению общероссийского показателя. Считаю, что инновационные территории необходимо переводить с прямых методов поддержки и финансирования к косвенным методам, а неинновационные – в первые годы предоставлять бюджетные средства из федерального бюджета на условиях софинансирования, при этом доля федерального бюджета со временем должна уменьшаться. Также важным является мониторинг и контроль за целевым использованием выделенных средств, определение ответственности. Считаю, что управляющим компаниям должны быть установлены предельные уровни управленческих расходов, что позволит повысить эффективность из работы. Методики оценки эффективности мер повышения инновационной активности не должны опираться на анализ исполнения количества запланированных мероприятий, поскольку большая часть мероприятий имеет организационную направленность, которые не имеют сильную связь с целью и задачами приоритетных проектов, программ. Степень достижения итоговых целевых показателей, с анализом причин отклонений, оценка чувствительности изменения одних показателей на результирующие, позволили бы объективно оценить эффективность.

Библиографическая ссылка

Коокуева В.В. О ВЛИЯНИИ ОСОБЫХ ЭКОНОМИЧЕСКИХ ЗОН НА РАЗВИТИЕ ИННОВАЦИОННОЙ ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. 2022. № 3-2. С. 203-208;URL: https://vaael.ru/en/article/view?id=2117 (дата обращения: 11.08.2026).

DOI: https://doi.org/10.17513/vaael.2117