Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE PROBLEM OF IMPORT DEPENDENCE IN THE RUSSIAN PHARMACEUTICAL MARKET

Введение

Фармацевтический рынок является одним из стратегически значимых рынков в России, поскольку от его успешного и стабильного функционирования зависит экономическая безопасность страны в части лекарственного обеспечения населения, а следовательно сохранения и укрепления здоровья [1]. Вместе с тем долгие годы отечественный фармацевтический рынок, являюсь частью мирового фармацевтического рынка, сохранял высокую импортозависимость. Это выражалось в том, что лишь порядка 20-30% обращаемых на рынке препаратов имели отечественное происхождение, в то время как подавляющая доля была импортной [2, 3].

Ухудшение внешнеполитической и экономической обстановки в 2014 году показало значимость наращивания внутреннего научного и промышленно-производственного потенциала в фармацевтической отрасли с целью повышения уровня самообеспечения страны лекарственными препаратами и решения задачи импортозависимости, которая в условиях развития неблагоприятных политических сценариев способна поставить под угрозу национальную безопасность России [4, 5].

Одним из важных направлений в рамках снижения уровня импортозависимости РФ стала локализация иностранных производств на территории страны, которая получила активное развитие начиная с 2019 года [6]. В условиях неблагоприятного инвестиционного климата в условиях экономического кризиса наращивание внутреннего потенциала фармацевтической отрасли за счет собственных ресурсов является затруднительным, в связи с чем локализация стала одним из направлений на пути решения проблемы высокой импортозависимости и имеет потенциал для развития экспортной направленности [7, 8].

Цель исследования – провести оценку тенденций изменения уровня импортозависимости на фармацевтическом рынке России и его основных сегментах в период с начала экономического кризиса.

Материал и методы исследования

В ходе исследования использовались данные аналитических отчетов DSM Group о развитии фармацевтического рынка России в период 2015-2020 гг. [9]. В рамках исследования дается оценка динамики объемов фармацевтического рынка России в стоимостном и натуральном выражении, а также рассматривается его структура в разрезе происхождения лекарственных препаратов (ЛП) – импортного или отечественного (локализованного). Также для целей исследования проводится оценка изменения динамики и структуры (в разрезе происхождения ЛП) основных секторов фармацевтического рынка – коммерческого сегмента и рынка БАД, что дает возможность оценить тенденции в рамках реализации импортозамещения. В качестве базисного периода исследования определен 2015 год, поскольку сопряжен с началом санкционного ограничения РФ и активизации задачи по импортозамещению, в том числе, и в фармацевтической отрасли. Ограничен период исследования 2020-м годом, отражающим текущую ситуацию в отрасли, сложившуюся, в том числе, и под влиянием пандемии коронавируса. При этом в рамках исследования проводится сравнительная оценка в контексте 2-х периодов: 2015-2018 гг. и 2018-2020 гг., что связано с тем обстоятельством, что в последние 2 года в фармацевтической отрасли РФ начат процесс локализации производств, в связи с чем понятию «отечественная» фармацевтическая продукция на смену приходит «локализованная», то есть произведённая на территории страны вне зависимости от статуса компании-производителя. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных и общенаучные инструменты анализа [10, 11].

Результаты исследования и их обсуждение

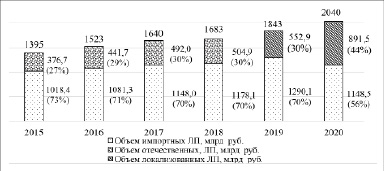

Общий объем фармацевтического рынка России в стоимостном выражении за последние 6 лет вырос более чем на 46% и превысил 2 трлн. руб., при этом в последние 2 года можно отметить усиление тенденции к росту рынка. В структуре продаж во всем рассматриваемом периоде по-прежнему подавляющая доля приходится на импортные ЛП, однако к числу положительных тенденций можно отнести тот факт, что к 2020 году их удельный вес снизился с 73% до 56%, что обусловлено процессом локализации фармацевтических производств. При этом в период 2015-2018 гг. доля отечественных ЛП увеличилась с 27% до 30%, а за последние 2 года удельный вес локально произведённых ЛП вырос с 30% до 44%, что является положительной тенденцией в рамках реализации задачи импортозамещения на фармацевтическом рынке (рисунок 1).

В натуральном выражении отечественный фармацевтический рынок имеет волнообразную динамику роста: максимальное значение числа проданных упаковок отмечается в 2018 году – 6363 млн уп., что на 25% выше уровня базисного период. В последние 2 года наметился спад, в результате чего в 2020 году было продано 6018 млн уп., что выше уровня базисного периода, но вместе с тем ниже периода 2018 года на 5,5%. Это может быть обусловлено началом пандемии, на фоне которой существенный рост цен на фармацевтическую продукцию обеспечил положительную динамику стоимостного объема рынка, но вместе с тем сокращение объемов натурального объема продаж свидетельствует об общем снижении спроса.

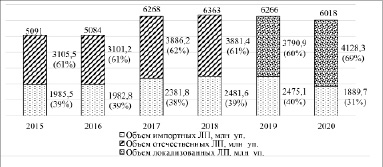

Оценка в разрезе происхождения ЛП показала, что в натуральном выражении подавляющая доля на рынке приходится на отечественную продукцию, доля которой достигал максимального значения в 2017 году – 62%. В период 2018-2019 гг. отмечается рост доли импортных ЛП до 40% при одновременном снижение удельного веса отечественной (в 2019 году – локализованной) продукции до 60% от общего числа проданных упаковок. Существенные изменения отмечаются лишь в 2020 году, когда доля импортных ЛП снизилась до 31% при одновременном росте удельного веса локализованной продукции до 69% (рисунок 2).

В коммерческом сегменте фармацевтического рынка, являющимся наиболее крупным и динамично развивающимся общий объем продаж за 6 лет вырос более чем в 2 раза, достигнув к 2020 году 1128 млрд руб. При этом в его структуре объем продаж отечественных ЛП в период 2015-2018 гг. вырос боле чем на 80% и достиг 271,1 млрд руб., а за последние 2 года, сопряженных с переходом к локализации производства на территории страны, объем произведенных локализованных ЛП также вырос практически вдвое и достиг 498,7 млрд руб. в результате удельный вес отечественных ЛП в коммерческом сегменте в базисном периоде составлял всего лишь 26%, а к 2020 году в составе локализованных ЛП их доля выросла до 44%, но по-прежнему не являются подавляющей.

Рис. 1. Структура стоимостного объема фармацевтического рынка РФ в разрезе происхождения ЛП в 2015-2020 гг.

Рис. 2. Структура натурального объема фармацевтического рынка РФ в разрезе происхождения ЛП в 2015-2020 гг.

Таблица 1

Динамика и структура коммерческого сегмента фармацевтического рынка РФ в разрезе происхождения ЛП в 2015-2020 гг.

|

Показатель |

Значение |

Изменение, % |

||||||

|

2015 |

2016 |

2017 |

2018 |

2019* |

2020* |

2018/2015 |

2020/2018 |

|

|

Стоимостной объем |

||||||||

|

Всего (млрд руб.), в т.ч.: |

563,1 |

883,5 |

940,7 |

991,5 |

1020 |

1128 |

76,1 |

13,8 |

|

- отечественные ЛП (локализованные) |

146,9 |

249,6 |

268,2 |

271,1 |

427,8 |

498,7 |

84,5 |

84,0 |

|

- импортные ЛП |

416,2 |

633,9 |

672,5 |

720,4 |

592,2 |

629,3 |

73,1 |

-12,6 |

|

Доля отечественных ЛП (локализованных), % |

26 |

28 |

29 |

27 |

42 |

44 |

1 |

17 |

|

Доля импортных ЛП, % |

74 |

72 |

71 |

73 |

58 |

56 |

-1 |

-17 |

|

Натуральный объем |

||||||||

|

Всего (млн уп.), в т.ч.: |

3998 |

4895 |

5065 |

5221 |

5120 |

5002 |

30,6 |

-4,2 |

|

- отечественные ЛП (локализованные) |

2254 |

2863 |

2973 |

2996 |

3374 |

3287 |

32,9 |

9,7 |

|

- импортные ЛП |

1744 |

2032 |

2092 |

2225 |

1746 |

1715 |

27,6 |

-22,9 |

|

Доля отечественных ЛП (локализованных), % |

56 |

58 |

59 |

57 |

66 |

66 |

1 |

9 |

|

Доля импортных ЛП, % |

44 |

42 |

41 |

43 |

34 |

34 |

-1 |

-9 |

*с 2019 года в структуре фармацевтического рынка вместо понятия отечественных ЛП используется локализованные ЛП

В свою очередь доля импортных ЛП в коммерческом сегменте рынка вплоть до 2018 года динамично росла и достигла 720,4 млрд руб., что равно 735 от общего объема продаж. В последние 2 года произошло изменение ранее сформировавшихся тенденций, в результате чего произошло сокращение объемов продаж импортных ЛП на 12,6%, а их удельный вес сократился до 58% к 2019 году и до 56% – к 2020 году. Несмотря на тот факт, что по-прежнему импортные ЛП составляют наибольшую долю в стоимостном объеме продаж коммерческого сегмента рынка, за последние 2 года удалось добиться ощутимых положительных результатов в пользу снижения импортозависимости (таблица 1).

Объем продаж в коммерческом сегменте рынка в натуральном выражении имел тенденцию к росту в период 2015-2018 гг., достигнув 5221 млн уп., а за последние 2 года снизился на 4,2% до 5002 млн уп. При этом в структуре натурального объема коммерческого сегмента рынка подавляющая доля приходится на отечественные ЛП, удельный вес которых вырос с 56% до 66% к 2020 году, несмотря на небольшое снижение объемов продаж в 2020 году. При этом удельный вес импортных ЛП в коммерческом сегменте рынка, несмотря на рост абсолютного значения вплоть до 2018 года, имел тенденцию к снижению до 41-43%. В последние 2 года отмечается резкое сокращение объемов продаж импортных ЛП до 1,7 млн уп., что равно 34% от общего объема.

Рынок БАД, также как и коммерческий сегмент, имеет динамичное развитие в исследуемом периоде, усиление которого произошло в последние 2 года, когда прирост стоимостного объема составил 39%, а показатель достиг 74,1 млрд руб. В структуре БАД в разрезе их происхождения за 6 лет произошло снижение доли отечественных (локализованных) БАД с 56% до 49% при одновременном росте доли импортных БАД с 44% до 51%, в результате чего последние стали подавляющими (таблица 2).

Это связано с более высокими темпами роста объемов продаж импортных БАД как в период 2015-2018 гг., так в последние 2 года, когда произошло увеличение более чем на 56%. И если в 2019 году стоимостной объем продаж импортных БАД был меньше, чем локализованных, то в 2020 году продажи импортных БАД превысили локализованные более чем на 2 млрд руб., что во многом обусловлено инфляционным ростом цен в экономике и на фармацевтическом рынке в частности.

Оценка натурального объема продаж показала, что рост продаж БАД является менее динамичным: за 2015-2018 гг. прирост составил всего 16,1%, а за последние 2 года – 1,3%. При этом стоит отметить, что наибольший объем продаж БАД был достигнут в 2019 году – 326 млн уп., а в 2020 году произошло снижение показателя до 321 млн уп. В структуре натурального объема продаж подавляющая доля БАД являются отечественными (локализованными), хотя и к 2020 году отмечается снижение их удельного веса с 82% до 79%, в то время как чисто импортными являются лишь порядка 20% проданных БАД. В результате в 2020 году было продано 254 млн уп. локализованных БАД, в то время как импортных – лишь 67 млн уп. что однако выше уровня предыдущего года на 8 млн уп.

Таблица 2

Динамика и структура рынка БАД фармацевтического рынка РФ в разрезе происхождения ЛП в 2015-2020 гг.

|

Показатель |

Значение |

Изменение, % |

||||||

|

2015 |

2016 |

2017 |

2018 |

2019* |

2020* |

2018/2015 |

2020/2018 |

|

|

Стоимостной объем |

||||||||

|

Всего (млрд руб.), в т.ч.: |

31 |

48,9 |

51,2 |

53,4 |

63,3 |

74,1 |

72,3 |

38,8 |

|

- отечественные БАД (локализованные) |

17,4 |

29,2 |

29,7 |

29,0 |

33,5 |

36,0 |

66,7 |

24,1 |

|

- импортные БАД |

13,6 |

19,7 |

21,5 |

24,4 |

29,8 |

38,1 |

79,4 |

56,1 |

|

Доля отечественных БАД (локализованных), % |

56 |

60 |

58 |

54 |

53 |

49 |

-2 |

-5 |

|

Доля импортных БАД, % |

44 |

40 |

42 |

46 |

47 |

51 |

2 |

5 |

|

Натуральный объем |

||||||||

|

Всего (млн уп.), в т.ч.: |

273 |

335 |

341 |

317 |

326 |

321 |

16,1 |

1,3 |

|

- отечественные БАД (локализованные) |

221 |

276 |

277 |

256 |

267 |

254 |

15,8 |

-0,8 |

|

- импортные БАД |

52 |

59 |

64 |

61 |

59 |

67 |

17,3 |

9,8 |

|

Доля отечественных БАД (локализованных), % |

81 |

82 |

81 |

81 |

82 |

79 |

- |

-2 |

|

Доля импортных БАД, % |

19 |

18 |

19 |

19 |

18 |

21 |

- |

2 |

*с 2019 года в структуре фармацевтического рынка вместо понятия отечественных ЛП используется локализованные ЛП

Преобладание в натуральной структуре продаж БАД, произведённых на территории РФ, связано с высокой стоимостью импортных БАД, что в условиях снижения реальных доходов населения делает их недоступными для приобретения. Несмотря на это, снижение физического спроса на импортные БАД компенсируется большой средней стоимостью одной упаковки, что формирует высокие объемы продаж в стоимостном выражении.

Заключение

Антироссийские санкции 2014 года оказали негативное влияние на отечественный фармацевтический рынок ввиду его высокой зависимости от внешних факторов. Несмотря на формирование в тот период стратегической задачи по снижению импортозависимости в фармацевтической отрасли РФ, положительные результаты в данной сфере наметились лишь в последние 2 года. Так, в 2020 году в общей стоимостной структуре продаж на рынке доля импорта снизилась с 70% до 56% впервые за долгие годы, а в структуре продаж упаковок ЛП доля импорта сократилась с 39% до 31%. В структуре коммерческого сегмента, являющегося основополагающим на фармацевтическом рынке, также в объеме продаж сохраняется преобладание доли импортных ЛП, несмотря на ее снижение с 74% до 56% к 2020 году, а в натуральном выражении наибольшая доля принадлежит произведенным на территории РФ ЛП – 66% в 2020 году. Сохраняющееся преобладание доли импортных ЛП в стоимостном объеме продаж при невысокой доле по числу проданных упаковок связано с высокой средней стоимостью упаковки импортных ЛП, что поддерживает высокие объемы продаж. Вместе с тем спрос на импортные ЛП, несмотря на их дороговизну, сохраняется из-за того, что среди отечественной продукции зачастую отсутствуют аналоги, равнозначные по терапевтическому эффекту, но обладающие более низкой стоимостью. На рынке БАД ситуация обстоит несколько иначе: несмотря на преобладание импортных БАД в стоимостной структуре продаж в 2020 году, в начале исследуемого периода удельный вес отечественной продукции составлял 56%, являясь подавляющим. Вместе с тем, оценка данных в натуральном выражении показала, что число проданных упаковок БАД, произведенных на территории РФ, является подавляющим (около 80%), однако к 2020 году наметилась тенденция к снижению их удельного веса. В результате, преобладающий рост доли импортных БАД в стоимостном объеме продаж в последние годы связан с крайне динамичным ростом цен на импортные БАД, характеризующиеся и без того высокой стоимостью. В целом, отмечая изменения, произошедшие на фармацевтическом рынке РФ с начала санкционного давления, можно выделить тот факт, что рынку понадобилось порядка 5 лет, чтобы начать реализацию задачи по импортозамещению в фармацевтической сфере. При этом, учитывая недостаточный уровень развития внутреннего потенциала страны в фармацевтической индустрии, единственным возможным на данном этапе решение стала локализация иностранных производств на территории страны, что дало возможность снизить удельный вес чистого импорта ЛП до 56% в стоимостном выражении и до 31% – в натуральном.

Библиографическая ссылка

Овод А.И., Евстратов А.В., Мамаев А.А. ПРОБЛЕМА ИМПОРТОЗАВИСИМОСТИ НА ФАРМАЦЕВТИЧЕСКОМ РЫНКЕ РФ // Вестник Алтайской академии экономики и права. 2022. № 3-1. С. 99-105;URL: https://vaael.ru/en/article/view?id=2103 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/vaael.2103