Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DETERMINATION OF THE PERMISSIBLE DEBT BURDEN OF THE COMPANY

Примеры зарубежных стран и накопленный опыт России по кризису в 2008 – 2009 и 2014 годах показывают, что высокая задолженность финансовых компаний является источником системного риска. На ранних этапах финансового цикла компании склонны к активному привлечению кредитов. В краткосрочной перспективе такие кредиты могут оказать положительное влияние на экономическую активность, но в среднесрочной перспективе значительный финансовый долг повышает уязвимость компаний и экономики к шокам. В случае стрессового сценария компании с высоким уровнем долговой нагрузки испытывают трудности с погашением и рефинансированием долга. Если это происходит с крупными компаниями, их финансовые трудности могут оказать негативное влияние на стабильность финансового рынка страны.

Долговая нагрузка корпоративного сектора носит проциклический характер: в фазе экономического роста компании, как правило, привлекают неоправданно большие суммы долгового финансирования, а кредиторы, в том числе банки, используют более низкие стандарты финансирования, тогда как во времена рецессии кредиторы часто становятся более избирательными в предоставлении финансов.

Изучив теоретические основы [1-4] формирования долговой нагрузки можно сказать, что долговая нагрузка – это, в основном, отношение долга компании к ее доходам, поэтому систематическое и долгосрочное усиление конкуренции в сочетании со снижением спроса на платежеспособность приводит к снижению доходов компании, а ожидаемое увеличение стоимости привлеченного капитала ведет к увеличению долга.

Целью написания данной работы является предложение и оценка мероприятий для достижения допустимой долговой нагрузки на примере металлургической компании.

Опираясь на собственные разработки [5, 6] и опыт зарубежных ученых и практиков [7, 8] авторы предлагают следующую схему исследования: формируется теоретическая основа, в виде методики определения допустимой долговой нагрузки организации, далее проводится апробация на примере действующей компании, в конце делается вывод о полученных результатах.

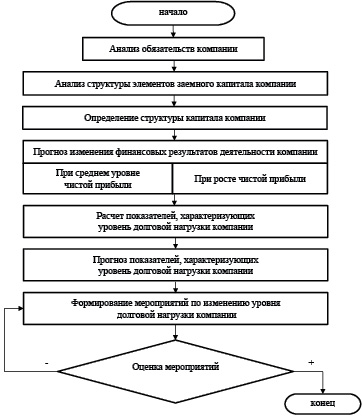

В первую очередь сформируем алгоритм (рисунок) исследования и получения показателей, характеризующих оптимальную величину заемного капитала компании. Результатом применения последовательности действий, представленного алгоритма должен быть ответ на вопрос – сможет ли компания выйти на достаточный уровень долговой нагрузки, чтобы повысить свою привлекательность для кредиторов.

Проведем апробацию предложенной методики на примере металлургической компании ПАО «Мечел».

Проанализируем обязательства компании, используя данные бухгалтерской отчетности ПАО «Мечел» [10], за несколько периодов. Результаты анализа представлены в таблице 1.

Из таблицы 1 видно, что текущая деятельность компании финансируется в большей степени за счет краткосрочных обязательств, что составляет 85,9% от всех обязательств в 2017 году, а в 2018 году стали составлять 86,5%, в частности это краткосрочные кредиты, займы, лизинг, которые в свою очередь составили 75% и 74,9%, соответственно. В 2019 году приведенный показатель уменьшился до 69,8%. Данное уменьшение связано со снижением процентов к уплате и меньшей выплатой штрафов и неустоек по просроченным платежам.

Далее проанализируем элементы заемного капитала (кредиты, займы, лизинг) компании. Данные для анализа элементов заемного капитала берутся из расшифровок долгосрочного и краткосрочного заемного капитала.

Результаты анализа представлены в таблице 2.

Из таблицы 2 можно сделать вывод о том, что в структуре заемного капитала преобладают долгосрочные обязательства, доля которых составляет 99,7% в 2017 году, а к 2019 году снизились до 98,3%. При этом в долгосрочных обязательствах преобладает доля кредитов в валюте, которая к 2018 году выросла с 65,2% до 68,1%, что говорит о высоком валютном риске, но в 2019 году снизились на 9,4 , так как снизились проценты по кредитам в долларах США и уменьшились кредиты в евро.

Таким образом, все долгосрочные, краткосрочные кредиты и займы, а также лизинг увеличились в 2018 году на 4,01%, в 2019 году снизились на 6,2%.

В таблице 3 представлен анализ существующей структуры компании.

Результаты таблицы 3 говорят о том, что доля заемного капитала в структуре капитала составляет большую часть – 97,9%, а собственный всего 2,1%, соответственно. В 2019 году заемный капитал превалирует больше – 99%, собственный – 1%. Это значит, что компания пользуется в большей степени привлеченными ресурсами, что является рискованной практикой. Компания обязана своевременно уплачивать проценты по кредитам, своевременно погашать полученные кредиты. При этом ПАО «Мечел» имеет накопленный дефицит.

Методика определения допустимой долговой нагрузки коммерческого предприятия

Таблица 1

Анализ структуры обязательств ПАО «Мечел»

|

Элементы обязательств |

2017 год |

2018 год |

2019 год |

|||

|

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

|

|

Долгосрочные кредиты, займы, лизинг |

17 360 |

3,1 |

6 538 |

1,2 |

7 205 |

1,3 |

|

Прочие долгосрочные обязательства |

61 752 |

10,9 |

68 087 |

12,4 |

79 458 |

14,6 |

|

Итого долгосрочных обязательств |

79 112 |

14 |

74 625 |

13,5 |

86 663 |

15,9 |

|

Краткосрочные кредиты, займы, лизинг |

422 533 |

75 |

412 294 |

74,9 |

381 317 |

69,8 |

|

Прочие краткосрочные обязательства |

61 615 |

10,9 |

63 901 |

11,6 |

78 122 |

14,3 |

|

Итого краткосрочных обязательств |

484 148 |

85,9 |

476 195 |

86,5 |

459 439 |

84,1 |

|

Всего заемного капитала |

563 260 |

100 |

550 820 |

100 |

546 102 |

100 |

Таблица 2

Анализ структуры элементов заемного капитала ПАО «Мечел»

|

Элементы заемного капитала |

2017 год |

2018 год |

2019 год |

Тема прироста,% |

Темп прироста,% |

|||

|

млн руб. |

уд. вес, % |

млн руб. |

уд. вес, % |

млн руб. |

уд. вес, % |

2017/ 2018 |

2018/ 2019 |

|

|

Долгосрочные заемные средства: |

773 486 |

99,7 |

802 880 |

99,5 |

743 875 |

98,3 |

3,8 |

-7,3 |

|

кредиты в валюте |

505 601 |

65,2 |

549 329 |

68,1 |

497 803 |

65,8 |

8,6 |

-9,4 |

|

кредиты в рублях |

253 426 |

32,7 |

242 572 |

30,1 |

239 702 |

31,7 |

- 4,3 |

-1,2 |

|

облигации в рублях |

14 459 |

1,9 |

10 979 |

1,4 |

6 370 |

0,8 |

- 24,1 |

-42 |

|

Краткосрочные заемные средства: |

2 477 |

0,3 |

4 246 |

0,5 |

1 871 |

0,2 |

71,4 |

-55,9 |

|

кредиты в валюте |

2 |

0,0003 |

602 |

0,1 |

524 |

0,07 |

30 000 |

-13 |

|

кредиты в рублях |

2 475 |

0,3 |

3 644 |

0,5 |

1 347 |

0,2 |

47,2 |

-63 |

|

Всего долгосрочных, краткосрочных кредитов и займов, лизинга |

775 963 |

100 |

807 126 |

100 |

756 857 |

100 |

4,01 |

-6,2 |

Таблица 3

Анализ существующей структуры капитала ПАО «Мечел»

|

Структура капитала |

2017 год |

2018 год |

2019 год |

|||

|

млн руб. |

% |

млн руб. |

% |

млн руб. |

% |

|

|

Заемный капитал |

775 963 |

97,9 |

807 126 |

97,9 |

756 857 |

99 |

|

Собственный капитал |

16 553 |

2,1 |

17 624 |

2,1 |

7 412 |

1 |

|

Всего капитала |

792 516 |

100 |

824 730 |

100 |

764 269 |

100 |

Таблица 4

Прогноз снижения накопленных убытков ПАО «Мечел»

|

Показатели |

Факт |

При среднем уровне чистой прибыли |

При росте чистой прибыли |

|

Чистая прибыль, млн руб. |

13 536 |

11 646 |

88 437 |

|

Собственный капитал, млн руб. |

-233 195 |

11 371 |

67 927 |

|

Временной период |

– |

23 года |

5 лет |

Соответственно, компании необходимо повышать свою финансовую устойчивость снижая заемный капитал и увеличивая собственный капитал за счет роста чистой прибыли с целью снижения накопленных убытков. Увеличение чистой прибыли возможно за счет увеличения продаж, а также снижения расходов компании, в том числе снижения операционных расходов ПАО «Мечел». В связи с этим, в таблице 4 представлен прогноз снижения накопленных убытков за счет роста чистой прибыли компании.

Результаты таблицы показывают, что если ПАО «Мечел» ежегодно будет получать чистую прибыль в размере 11 646 млн руб. (среднее значение чистой прибыли за последние три года), а остальные статьи баланса останутся без изменения, то только через 23 года накопленные убытки компании сократятся и величина собственного капитала составит 11 371 млн руб.

Если предположить, что ежегодно рост чистой прибыли составит 5% исходя из роста прибыли прошлых лет, уже через пять лет чистая прибыль покроет накопленные убытки и величина собственного капитала составит 67 927 млн руб. Основная причина неплатежеспособности и финансовой неустойчивости компании связана с изменением курса валюты в 2014 году, что привело к росту финансовых расходов, а также ухудшении ситуации в отрасли.

Исходя из выводов выше, после проведения полного анализа заемного капитала ПАО «Мечел», необходимо рассчитать показатели, характеризующие уровень долговой нагрузки компании. Формулы данных расчетов приведены в первой главе исследовательской работы. Результаты расчетов представлены в таблице 5.

Из таблицы 5 можно сделать вывод о том, что коэффициент финансового рычага имеет отрицательное значение, так как у предприятия имеется накопленный дефицит и большая зависимость от заемного капитала, что говорит о неустойчивости в финансовом плане. При этом коэффициент уменьшился, что говорит о том, что доля заемного капитала уменьшилась меньше, чем доля собственного. При том, что в 2019 году доля отрицательного значения собственного капитала стала еще больше из-за собственных акций выкупленных у акционеров.

Показатель EBITDA сократился на 5 439 млн руб. Основной причиной сокращения показателя EBITDA к 2018 году стало снижение объемов реализации продукции горнодобывающего дивизиона по причине дефицита подвижного состава во втором полугодии и в связи с этим – смещением акцента в работе дивизиона на преодоление отставания в подготовке запасов к добыче. Это решение позволило сократить складские запасы и увеличить объем вскрышных работ, что даст положительный эффект в будущих периодах [11].

Однако EBITDA за 2019 год сократился еще на 29% в сравнении с показателем 2018 года. Наибольшее влияние на его динамику оказало снижение EBITDA металлургического дивизиона в результате сокращения объемов производства и реализации стальной продукции на фоне масштабной программы реконструкции оборудования на Челябинском металлургическом комбинате [12].

Таблица 5

Показатели, характеризующие уровень долговой нагрузки ПАО «Мечел»

|

Показатель |

2017 год |

2018 год |

2019 год |

|

1. Показатели, характеризующие отношения между компонентами структуры капитала: – Коэффициент финансового рычага |

-2,31 |

-2,36 |

-2,34 |

|

– Суммарные обязательства к активам |

1,76 |

1,73 |

1,75 |

|

– Долгосрочные обязательства к активам |

0,25 |

0,23 |

0,28 |

|

– Коэффициент долгосрочного привлечения заемных средств |

0,48 |

0,47 |

0,59 |

|

2. Показатели, характеризующие уровень обеспечения обязательств активами: – Коэффициент долгового покрытия активов |

9,2 |

9,6 |

8,1 |

|

– Коэффициент текущей ликвидности |

0,14 |

0,15 |

0,14 |

|

– Чистый оборотный капитал, млн руб. |

- 416 148 |

- 476 195 |

- 459 439 |

|

– Отношение чистого долга к активам |

1,37 |

1,31 |

1,23 |

|

3. Показатели обслуживания долга: – Коэффициент покрытия процентов |

1,42 |

2,4 |

0,99 |

|

– Коэффициент покрытия фиксированных платежей |

0,19 |

0,18 |

0,14 |

|

– Коэффициент денежного покрытия текущей части долгосрочных обязательств |

0,17 |

0,17 |

0,16 |

|

– Коэффициент адекватности денежного потока |

0,7 |

0,7 |

0,6 |

|

– Отношение чистого долга к прибыли |

5,3 |

5,5 |

7,2 |

|

EBITDA*, млн руб. |

81 106 |

75 667 |

53 428 |

|

Чистый долг, млн руб. |

437 441 |

417 029 |

385 013 |

|

*Пресс-релиз о финансовых результатах ПАО «Мечел» [12] |

|||

Таблица 6

Ограничительные условия кредиторов для ПАО «Мечел»

|

Ограничительные условия |

на 31 декабря 2018 г. |

На 31 декабря 2019 года |

||

|

Требуемое значение |

Фактическое значение |

Требуемое значение |

Фактическое значение |

|

|

Отношение показателя EBITDA к чистым процентным расходам |

Не менее 1,75:1,0 |

1,79:1,0 |

Не менее 2,0:1,0 |

1,36:1,0 |

|

Отношение чистого долга к показателю EBITDA |

Не более 6,0:1,0 |

6,39:1,0 |

Не более 6,0:1,0 |

7,2:1,0 |

|

Отношение суммарного долга к показателю EBITDA |

Не более 4,5:1,0 |

6,25:1,0 |

Не более 3,5:1,0 |

8,51:1,0 |

Таблица 7

Показатели, характеризующие коэффициент долговой нагрузки ПАО «Мечел»

|

Показатель |

Факт 2019 |

Прогноз 2020 |

Отклонение,% |

|

по условиям кредитора |

|||

|

Отношение чистого долга к показателю EBITDA |

7,2 |

6,0 |

16,7 |

|

EBITDA, млн руб. |

53 428 |

59 839 |

12 |

|

Чистый долг, млн руб. |

385 013 |

356 855 |

7,3 |

|

по исследованиям для металлургической отрасли |

|||

|

Коэффициент долговой нагрузки |

7,2 |

3,0 – 3,5 |

58,3 – 51,4 |

|

EBITDA, млн руб. |

53 428 |

102 048 |

91 |

|

Чистый долг, млн руб. |

385 013 |

356 855 |

7,3 |

Высокое значение коэффициента долговой нагрузки говорит об отсутствии способности ПАО «Мечел» погашать свою задолженность перед кредиторами своим чистым денежным потоком, так как чистый долг компании больше ее значения EBITDA. Высокое значение свидетельствует о проблеме компании с выплатами по взятым обязательствам. Таким образом, с учетом сложившихся экономических условий и величины долга основной задачей «Мечел» является решение вопросов, связанных с задолженностью, за счет долгосрочной реструктуризации кредитов, снижения стоимости финансирования и фактических процентных платежей, а также использования всех имеющихся в распоряжении компании свободных денежных средств для погашения задолженности.

В таблице 6 представлены ограничительные условия по кредитным договорам ПАО «Мечел» [10]. Нарушение ограничительных условий, как правило, дает кредиторам право требовать долгосрочного погашения основной суммы кредита и процентов.

Отношение показателя EBITDA к чистым процентным расходам менее заявленного требуемого значения, необходимо либо повышение показателя EBITDA, либо снижение процентных расходов, для этого необходимо проведение реструктуризации кредита, вследствие чего будет понижена ставка процента. На данный период времени средняя процентная ставка по кредитам 5,6%, а процентные выплаты составляют 31 750 млн руб.

Отношение чистого долга к показателю EBITDA и отношение суммарного долга к показателю EBITDA значительно превышают требуемое значение. Необходимо снижение чистого долга компании и повышение показателя EBITDA. Необходимое требуемое значение по условиям кредитора для показателя отношение чистого долга к показателю EBITDA является 6,0.

При этом на 2020 год для металлургической отрасли по исследованиям ООО «НКР» («Национальные Кредитные Рейтинги») показателя долговой нагрузки равен 3,0 – 3,5. Важно рассчитать насколько необходимо повышение показателя EBITDA, а также снижение чистого долга компании для достижения требуемых оптимальных значений по условиям кредиторов ПАО «Мечел», а также по исследованиям для металлургической отрасли. Результаты расчетов представлены в таблице 7.

Таблица 8

Мероприятия по снижению уровня долговой нагрузки ПАО «Мечел»

|

Мероприятие |

Ожидаемый прогноз |

|

Реструктуризация кредитов перед ВТБ и Газпромбанком на 237 млрд. руб. на ближайшие 10 лет (средние процентные выплаты в год 23 700 млн руб.) |

Снижение основного долга компании, повышение чистой прибыли – снятие краткосрочной долговой нагрузки, а это значит увеличение операционных показателей |

|

Продажа ключевого актива компании – 51% Эльгинского месторождения, как один из критериев реструктуризации |

Снижение долговой нагрузки компании составит порядка 145 млрд. руб. |

|

Расширение сортамента выпускаемой продукции благодаря реконструкции оборудования на Челябинском металлургическом комбинате |

Рост чистой прибыли компании |

|

Рост чистой прибыли благодаря расширенному ассортименту |

Рост показателя EBITDA |

Таблица 9

Показатели, характеризующие уровень коэффициента долговой нагрузки ПАО «Мечел», после проведения предложенных мероприятий

|

Показатель |

Факт 2019 |

Прогноз 2020 |

Отклонение, % |

|

по условиям кредитора |

|||

|

Отношение чистого долга к показателю EBITDA |

7,2 |

6,0 |

16,7 |

|

EBITDA, млн руб. |

53 428 |

53 428 |

0 |

|

Чистый долг, млн руб. |

385 013 |

242 855 |

37 |

|

по исследованиям для металлургической отрасли |

|||

|

Коэффициент долговой нагрузки |

7,2 |

3,0 – 3,5 |

58,3 – 51,4 |

|

EBITDA, млн руб. |

53 428 |

69 456 |

30 |

|

Чистый долг, млн руб. |

385 013 |

242 855 |

37 |

Из таблицы 7 видно, что по условиям кредитора, чтобы добиться требуемого оптимального значения по коэффициенту долговой нагрузки по условиям кредитора ПАО «Мечел», равному 6,0, необходимо повышение показателя EBITDA на 12% при снижении чистого долга на 7,3%. Значение прогнозного чистого долга было рассчитано исходя из неизменных процентных выплат равным 31 750 млн руб., по которым на данный период времени средняя процентная ставка по кредитам 5,6%. Также, чтобы добиться прогнозного значения коэффициента долговой нагрузки 3,0 – 3,5 по исследованиям для металлургической отрасли, необходимо повышение показателя EBITDA на 91%.

В связи со сложившейся ситуацией необходимо предложить мероприятия по снижению показателя долговой нагрузки. Результаты представлены в таблице 8.

Для снижения уровня долговой нагрузки компании необходим рост показателя EBITDA, а также снижение чистого долга компании. Снижение чистого долга возможно при снижении краткосрочных кредитов и займов компании. Данное снижение краткосрочных кредитов и займов возможно при проведении реструктуризации кредитов с ВТБ и Газпромбанком, однако, одним из важных критериев реструктуризации является продажа 51% акций возможному покупателю – компании А-проперти. Вследствие проведенной операции ПАО «Мечел» получат 89 млрд. руб., которые пойдут на погашение основного долга компании, а с учетом отказа от опциона Газпромбанка на 49% Эльгинского месторождения снижение долговой нагрузки компании составит порядка 145 млрд. руб.

В свою очередь, для повышения показателя EBITDA необходимо повышать чистую прибыль компании. Для этого снизить себестоимость продукции, при имеющемся повышении объемов реализации продукции, вследствие расширения асортимента выпускаемой продукции благодаря реконструкции оборудования на Челябинском металлургическом комбинате. Также после пандемии Covid-19 возможен рост цен на добывающий и металлургический сегмент, что положительно скажется на выручке компании. Таким образом, вырастут составляющие показателя EBITDA, что, соответственно, снизит коэффициент долговой нагрузки ПАО «Мечел».

После проведения предложенных мероприятий компания сможет достигнуть оптимального уровня долговой нагрузки. Прогноз показателей долговой нагрузки компании после проведения предложенных мероприятий наглядно представлен в таблице 9.

Таким образом, после проведенных мероприятий в идеале снизится чистый долг на 37%, соответственно, по исследованиям для металлургической отрасли необходимо повысить показатель EBITDA на 30%. По условиям кредитора даже при неизменном показателе EBITDA будет снижена долговая нагрузка. Однако дальнейшее снижение долговой нагрузки будет зависеть от цен на сортамент ПАО «Мечел», рыночных условий. Маловероятно, что компания достигнет оптимального значения по исследованиям для металлургической отрасли, равного 3,5, однако, возможность приблизиться к требуемому значению 6,0 есть.

Библиографическая ссылка

Мартынова Т.А., Еремеев Д.В., Оголь А.Р., Бондарев А.С. ОПРЕДЕЛЕНИЕ ДОПУСТИМОЙ ДОЛГОВОЙ НАГРУЗКИ КОМПАНИИ // Вестник Алтайской академии экономики и права. 2022. № 3-1. С. 68-75;URL: https://vaael.ru/en/article/view?id=2099 (дата обращения: 29.06.2026).

DOI: https://doi.org/10.17513/vaael.2099