Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE PROBLEM OF TAX EVASION BY INDUSTRIAL ENTERPRISES: LEGAL, ENVIRONMENTAL AND ETHICAL ASPECTS

Земельный налог, несмотря на невысокую его долю в общем объеме финансовых поступлений на федеральном уровне, выступает в качестве важного источника формирования бюджетной части субъектов Российской Федерации и органов местного самоуправления [1, c. 12]. Это знание позволяет и побуждает рассуждать о принципах, на которых государство строит свою политику налогообложения, в частности, по земельному налогу, а именно о принципах справедливости, обязательности, соразмерности, которые установлены не только Налоговым кодексом РФ, но и Конституцией РФ [2, с.34].

Достижение стратегических целей и приоритетных направлений социально – экономического развития муниципальных образований требует устойчивого функционирования и развития инфраструктуры, что влечет за собой рост вовлеченности промышленных предприятий, в том числе предприятий горно-металлургического комплекса, так как их деятельность является отходообразующей и требует особого внимания со стороны муниципалитета. Проблема уклонения от уплаты налоговых платежей промышленными предприятиями становится более актуальной, так как сочетает в себе правовой, экологический, экономический и этический аспект.

Трудноразрешимым вопросом в регулировании отходообразующей деятельности предприятий горно-металлургического комплекса является проблема выявления нарушений требований земельного законодательства Российской Федерации в отношении использования земельных участков, относящихся к виду разрешенного использования земли «Объекты размещения отходов» органами государственной власти [3, с. 44].

Систематическое наблюдение за исполнением требований земельного законодательства осуществляется путем проведения административного обследования объектов земельных отношений, анализа правовых актов, принятых органами государственной власти и органами местного самоуправления по вопросам использования и охраны земель и (или) земельных участков, а также в иных формах, предусмотренным земельным законодательством.

Положение о государственном земельном надзоре устанавливает порядок осуществления государственного земельного надзора Федеральной службой государственной регистрации, кадастра и картографии, Федеральной службой по ветеринарному и фитосанитарному надзору и Федеральной службой по надзору в сфере природопользования и их территориальными органами [4, с. 16].

В рамках государственного земельного надзора осуществляются следующие мероприятия:

• организация и проведение проверок соблюдения органами государственной власти, органами местного самоуправления, юридическим лицами, их руководителями и иными должностными лицами, индивидуальными предпринимателями и гражданами требований законодательства Российской Федерации, за нарушение которых законодательством Российской Федерации предусмотрена административная и иная ответственность;

• систематическое наблюдение за исполнением требований земельного законодательства, проведение анализа и прогнозирование состояния исполнения требований земельного законодательства Российской Федерации при осуществлении органами государственной власти, органами местного самоуправления, юридическими лицами, индивидуальными предпринимателями и гражданами своей деятельности;

• принятие предусмотренных законодательством Российской Федерации мер по пресечению и (или) устранению последствий выявленных нарушений – проведение корректирующих и предупреждающих действий.

Федеральная служба по ветеринарному и фитосанитарному надзору и ее территориальные органы осуществляют государственный земельный надзор с применением риск-ориентированного подхода [5, с. 2]. Существует 3 категории риска: средний, умеренный, низкий. Отнесение земельных участков к определенной категории риска, учитывая вышеизложенные сведения, осуществляется согласно приложению 2 «Положения о государственном земельном надзоре, утвержденного Постановлением Правительства Российской федерации от 02.01.2015 № 1» [6, с. 65]. Дифференцирование земельных участков по категориям риска и изменение присвоенных земельным участкам категорий риска осуществляется решениями должностных лиц Федеральной службы государственной регистрации, кадастра и картографии, и её территориальных органов, осуществляющих государственный земельный надзор, одновременно по должности являющихся главными государственными инспекторами в городах и районах по использованию и охране земель и их заместителями. При отсутствии решения об отнесении земельного участка к определенной категории риска такой земельный участок считается отнесенным к категории низкого риска. При наличии критериев, позволяющих отнести земельный участок к различным категориям риска, подлежат применению критерии, относящие земельный участок к более высокой категории риска.

При отнесении земельных участков, используемых юридическими лицами и (или) индивидуальными предпринимателями, к категориям риска используются в том числе:

• сведения из Единого государственного реестра недвижимости: о местоположении границ земельных участков (координаты характерных точек таких границ); о категории земель и виде разрешенного использования земельных участков; о зарегистрированных правах на земельный участок;

• сведения об использовании земельных участков, получаемые при проведении должностными лицами Федеральной службы государственной регистрации, кадастра и картографии, и её территориальных органов административных обследований объектов земельных отношений.

Плановые проверки в отношении юридических лиц, индивидуальных предпринимателей и граждан, являющихся правообладателями земельных участков, осуществляются Федеральной службой по ветеринарному и фитосанитарному надзору и ее территориальными органами в зависимости от присвоенной категории риска со следующей периодичностью:

• для земельных участков, отнесенных к категории среднего риска, – не чаще чем один раз в 3 года;

• для земельных участков, отнесенных к категории умеренного риска, – не чаще чем один раз в 5 лет.

Плановые проверки в отношении юридических лиц, индивидуальных предпринимателей и граждан, являющихся правообладателями земельных участков, отнесенных к категории низкого риска, не проводятся.

Исходя из полученных данных – земли горно-металлургических производств относятся к категории умеренного риска и плановые проверки проводятся не чаще, чем один раз в 5 лет. Помимо редких плановых проверок земель отходообразующих предприятий стоит отметить и модель налогового поведения, которой придерживаются собственники.

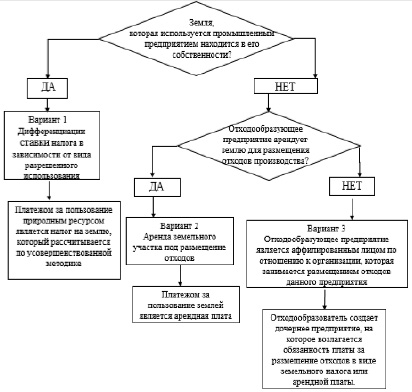

Нижеописанная модель, изображённая на рисунке 1 «Модель налогового поведения отходопроизводителя при пользовании земельным ресурсом» может использоваться при одновременном соблюдении следующих факторов: варианты могут использоваться исключительно предприятиями горно-металлургического комплекса, образующие отходы в процессе своей хозяйственной и иной деятельности; отходы, образующиеся в процессе производства относятся к IV и V классу и являются многотоннажными.

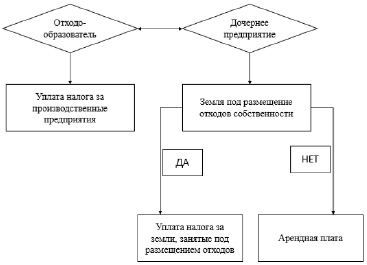

В свою очередь, дочернее предприятие самостоятельно выбирает вариант своего налогового поведения, как показано на рисунке 2 «Формирование платы за пользование земельным ресурсом». Следовательно, последняя модель налогового поведения вызывает больше интереса как у заинтересованных лиц, так и у тех, кто занимается изучением данного вопроса. Поскольку создаются комфортные условия по договорным отношениям между организациями, ведь отходообразующее предприятие в данном случае является аффилированным лицом по отношению к организации, которая внесена в Государственный реестр объектов размещения отходов. Федеральный закон № 89 от 24.06.1998 года «Об отходах производства и потребления» определяет правовые основы обращения с отходами производства и потребления в целях предотвращения вредного воздействия отходов производства на окружающую среду [7, с.10].

В п. 4 данного закона указано, собственники объектов размещения отходов, обязаны проводить мониторинг состояния и загрязнения окружающей среды в порядке, установленном федеральными органами исполнительной власти в области обращения с отходами в соответствии со своей компетенцией. Данная проблема безусловно носит этический и экологический аспект.

Исходя из вышеизложенной проблематики, ситуацию с уклонением от уплаты налогов предприятий с высоким отходообразованием может стабилизировать разработка гармоничных индикаторов риска нарушения обязательных требований, используемых как основание для проведения внеплановых проверок Федеральной службой по ветеринарному и фитосанитарному надзору и ее территориальными органами государственного земельного надзора в отношении промышленных земель.

Индикаторы риска могут быть следующими:

• признаки негативных процессов (загрязнения отходами производства) на земельном участке, влияющие на состояние окружающей среды;

• наличие специализированной техники, используемой для снятия и (или) перемещения плодородного слоя почвы;

• наличие на земельном участке признаков, свидетельствующих о повреждении или уничтожении мелиоративной системы или её составной части.

Рис. 1. Модель налогового поведения отходопроизводителя при пользовании земельным ресурсом.

Законное внедрение внеплановых проверок позволит предприятиям горно – металлургического комплекса, деятельность которых является отходообразующей, более ответственно относиться к вопросам охраны окружающей среды. А путем проведения внеплановых проверок процент выявления нарушителей будет увеличиваться, и в соответствии со статьёй 199 УК РФ становится возможным привлечение юридического лица к уголовной ответственности, соответственно, за счёт штрафных санкций будут расти налоговые поступления в бюджет муниципалитета. В рамках корректирующих и предупреждающих действий для привлечения граждан к экологическим проблемам должно быть создано информационное поле для их анонимных обращений, в том числе и сотрудников предприятий, либо горячая линия.

Земли горно-металлургических производств относятся к категории умеренного риска и плановые проверки проводятся не чаще, чем один раз в 5 лет, данная периодичность не является достаточной. Помимо редких плановых проверок стоит проблема уклонения от уплаты налогов, в статье намечен план по разработке гармоничных индикаторов риска нарушения обязательных требований, используемых как основание для проведения внеплановых проверок Федеральной службой по ветеринарному и фитосанитарному надзору и ее территориальными органами государственного земельного надзора в отношении промышленных земель.

Рис. 2. Формирование платы за пользование земельным ресурсом

Все граждане должны иметь гражданскую позицию, которая в сознании современного человека дает четкое представление о том, что уплачивать законно установленные налоги – обязанность каждого, что именно доходы от уплаты налогов позволяют усилить бюджет, в котором живем мы и будут жить наши дети. Следствие исполнения закона – это жизнь в процветающем государстве, в экологически чистых условиях, в гармонии с природой. Данная статья отвечает на следующие вопросы – что мешает сегодня быть законопослушными гражданами и какие недочеты в работе исполнительных органов власти должны быть устранены, чтобы закон и его исполнение для каждого стало неотъемлемой частью гражданской позиции и долга и какую солидарную ответственность граждане и государство должны нести при этом.

Библиографическая ссылка

Исмагилова К.А. ПРОБЛЕМА УКЛОНЕНИЯ ОТ УПЛАТЫ НАЛОГОВЫХ ПЛАТЕЖЕЙ ПРОМЫШЛЕННЫМИ ПРЕДПРИЯТИЯМИ: ПРАВОВОЙ, ЭКОЛОГИЧЕСКИЙ И ЭТИЧЕСКИЙ АСПЕКТЫ // Вестник Алтайской академии экономики и права. 2022. № 2-2. С. 284-288;URL: https://vaael.ru/en/article/view?id=2088 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.2088