Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

FEATURES OF THE STATE POLICY IN THE FIELD OF EXPORT REGULATION OF FOOD EXPORTS

Введение

Проблема продовольственной безопасности приобрела острый характер после применение продовольственного эмбарго в качестве меры контрсанкций [1]. Введение финансово-политических санкций против России негативно сказалось на развитии внешней торговли страны, значительно изменив структуру внешнеторгового баланса со странами, поддержавшими эти ограничительные меры [2-4]. Предупреждая угрозу возникновения дополнительного давления на страну, правительством было принято решение ускорить реализацию политики импортозамещения по ключевым видам продовольственной продукции [5, 6]. Дополнительным стимулом при этом выступило введение продовольственного эмбарго, эффекты от которого, как отмечают некоторые авторы, принесли не только положительный эффект, но и негативно сказались на развитии внутреннего рынка [7].

В России в последние годы стало более интенсивно развиваться животноводство, что позволило несколько улучшить ситуацию с обеспечением населения мясом и мясной продукцией отечественного производства [8]. Вместе с этим продовольственные рынки начали испытывать дефицит по некоторым видам продукции, что вызвало повышение цен, а на фоне структурного кризиса и падения реальных доходов россиян это стало угрожать продовольственной безопасности с другой стороны [9, 10].

И, тем не менее, по некоторым видам продовольственной продукции удалось изменить ситуацию, что позволило увеличить их экспортный потенциал, поэтому целесообразно рассмотреть, как изменились объемы экспорта продовольственной продукции с момента введения продовольственного эмбарго и провести анализ экспорта по странам с наиболее динамичными изменениями, в том числе которое до этого не считались традиционными партнерами для России.

Цель исследования – анализ экспорта ключевых видов продовольственной продукции и динамики экспорта в разрезе стран по тем видам продукции, по которым отмечается наибольший относительный прирост показателя, а также являющихся нетрадиционными для российского аграрного производства.

Материалы и методы исследования

Статистической базой работы послужили данные сайта о внешней торговле России со странами мира Russian trade [11]. В качестве методов и инструментов при анализе динамики экспорта основных видов продовольственной продукции послужили общенаучные инструменты анализа, обобщение и интеллектуальный анализ данных, статистические методы анализа [12, 13].

Результаты исследования и их обсуждение

Структурный кризис, разразившийся в российской экономике на фоне введения санкций и падения цен на нефть, привел к углублению структурных проблем и падению уровня жизни населения. Снижение реальных доходов населения на фоне замедленного заполнения рынка отдельными видами продовольственной продукции, создающем эффект дефицита и роста цен, вынудило граждан замещать дорогостоящие продовольственные продукции более дешевыми, что снова породило рост цен, но уже на некогда дешевую продукцию из-за создания повышенного спроса на нее [14, 15]. Такая ситуация на потребительском рынке создает угрозу продовольственной безопасности, так как в одном из постулатов Доктрины продовольственной безопасности РФ сказано, что продовольственная продукция должна быть качественной и доступной для населения [16]. Снижение инвестиционной привлекательности России породило отток капитала за границу [17, 18], что усугубило негативные тенденции развития национальной экономики. Но, например, в сельском хозяйстве инвестиционная ситуация улучшилась, так как с введением продовольственного эмбарго перспективы отрасли возросли, поэтому наряду с государством активизировались и частные инвесторы [19].

Ключевым итогом развития будет переход к экспортноориентируемой модели функционирования сельского хозяйства, когда в базисе будут обеспечены внутренние потребности населения страны в продовольствии. Мы разделяем позицию авторов, считающих, что в глобальной перспективе расширение экспортной направленности российского АПК основывается на потенциальном росте спроса на продовольствие в мире, так как потребность в пище по мере роста населения увеличивается [20, 21]. Однако к приоритетам экспорта нужно подходить взвешенно, так как, в первую очередь, необходимо обеспечить интересы долгосрочного устойчивого развития российского агропродовольственного рынка.

Экспорт продовольственной продукции в динамике вырос по всем видам ключевой продовольственной продукции. Основополагающим видом продукции для российского продовольственного экспорта остаются злаки, которыми Россия торгует на международном рынке уже длительно время, выйдя в мировые лидеры по поставкам пшеницы. Второй по размеру экспорту является торговля рыбой и ракообразными и жирами и маслами животного или растительного происхождения и продуктами их расщепления, а на третье место вышли масличные культуры, которые в 2020 г. обеспечили поступление более 1,7 млрд долл. США. По абсолютному приросту экспорта лидируют злаки, что логично, так как ими торгуют в наиболее крупных размерах. Вторая позиция по абсолютному приросту принадлежит жирам и маслам животного или растительного происхождения и продуктам их расщепления, четвертая – масличным (таблица).

Динамика экспорта России по ключевым видам продовольственной продукции в 2015-2020 гг.

|

Вид продукции |

Объем экспорта, млн долл. США |

Прирост |

Ранжирование |

|||

|

2015 г. |

2020 г. |

Абсолютный, млн долл. США |

Относительный, % |

По абсолютному приросту |

По относительному приросту |

|

|

Злаки |

5651 |

10126 |

4475 |

79,2 |

1 |

7 |

|

Рыба и ракообразные, моллюски и прочие водные беспозвоночные |

2788 |

4637 |

1849 |

66,3 |

3 |

9 |

|

Жиры и масла животного или растительного происхождения и продукты их расщепления; готовые пищевые жиры; воски животного или растительного происхождения |

1874 |

4271 |

2397 |

127,9 |

2 |

4 |

|

Масличные семена и плоды; прочие семена, плоды и зерно; лекарственные растения и растения для технических целей; солома и фураж |

393 |

1735 |

1342 |

341,5 |

4 |

2 |

|

Мясо и пищевые мясные субпродукты |

119 |

882 |

763 |

641,2 |

5 |

1 |

|

Готовые продукты из зерна злаков, муки, крахмала или молока; мучные кондитерские изделия |

513 |

756 |

243 |

47,4 |

8 |

10 |

|

Какао и продукты из него |

444 |

743 |

299 |

67,3 |

7 |

8 |

|

Сахар и кондитерские изделия из сахара |

176 |

737 |

561 |

318,8 |

6 |

3 |

|

Овощи и некоторые съедобные корнеплоды и клубнеплоды |

403 |

489 |

86 |

21,3 |

12 |

13 |

|

Продукты переработки овощей, фруктов, орехов или прочих частей растений |

231 |

414 |

183 |

79,2 |

9 |

6 |

|

Продукция мукомольно-крупяной промышленности; солод; крахмалы; инулин; пшеничная клейковина |

262 |

359 |

97 |

37,0 |

11 |

11 |

|

Молочная продукция; яйца птиц; мед натуральный; пищевые продукты животного происхождения, в другом месте не поименованные или не включенные |

227 |

304 |

77 |

33,9 |

13 |

12 |

|

Готовые продукты из мяса, рыбы и прочих ракообразных, моллюсков |

123 |

232 |

109 |

88,6 |

10 |

5 |

Источник: Составлено автором на основе данных Russian trade [11].

Особое внимание следует уделить направлению торговлей рыбой и ракообразными, так как этот вид продукции является не столь традиционным и постоянным для российского производства продовольствия, как растениеводство. Рыба, ракообразные и моллюски, вылавливаемые в российских водах, не требуют затрат на их производство, с одной стороны. С другой стороны, до введения продовольственного эмбарго и за несколько лет до этого момента большая часть выловленной продукции шла на экспорт в сыром виде для переработки в Нормандские страны, либо в больших количествах просто вылавливалась иностранными рыбаками, в том числе незаконно. После введения санкций и ответных мер в России активизировалась как собственная ловля, так и переработка рыбы, ракообразных и моллюсков, что благоприятно сказалось на развитии и смежных направлений производства.

По остальным видам продукции абсолютный прирост оказался ниже почти вдвое, чем прирост по масличным культурам. Самый низкий прирост показала молочная продукция, с производством которой в России традиционно все сложно – мясомолочная. В России по-прежнему молочное скотоводство развивается слабо, какие бы стимулирующие меры не принимались. Как одна из причин – невысокая конкурентоспособность, которая не позволяет конкурировать с той же Беларусью, откуда российским производителям пищевых продуктов дешевле привозить молоко в цельном и сухом виде, чем покупать у российских аграриев.

Наибольший относительный прирост экспорта пришелся на мясо и пищевые мясные субпродукты, объемы вывоза которого увеличились в 7,4 раза, что, безусловно, является большим успехом. Это свидетельство прогресса в развитии российского мясного производства, которое и создало возможности для экспорта. Однако импорт данной категории продовольственной продукции остается самым крупным по размеру среди основных видов импортируемого продовольствия, хотя и сокращается в динамике – более чем на 50% от уровня 2015 года.

Вторая позиция по относительному приросту принадлежит масличным, а вот третья, как ни странно, какао и продуктам из него, хотя какао бобы в России не произрастают. Это положительно характеризует российское кондитерское производство, так как рост экспорта по данной категории продовольственной продукции свидетельствует о выходе на зарубежные рынки с продукцией, имеющие более высокую валовую добавленную стоимость. Следовательно, для анализа экспорта в разрезе стран стоит выделить мясо и мясные пищевые субпродукты, лидирующие по относительному приросту экспорта, и рыбу, ракообразных и моллюсков, производство которых не зависит в такой степени от аграриев, как успехи традиционных для России растениеводстве и животноводстве.

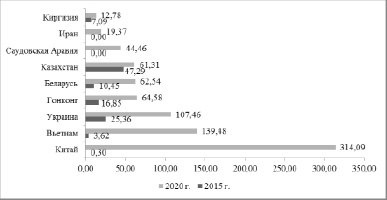

По экспорту мяса и мясных субпродуктов можно выделить девять стран, экспорт продукции в которые превысил 10 млн долл. США (рисунок 1).

Рис. 1. Динамика экспорта мяса и пищевых мясных субпродуктов, млн долл. США

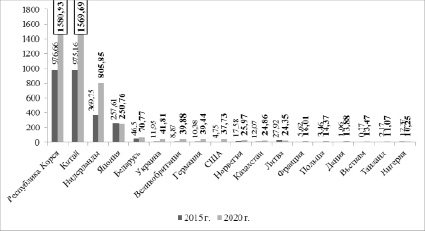

Рис. 2. Динамика экспорта рыбы, ракообразных и моллюсков, млн долл. США

Наибольшее изменение объемов экспорта мяса и мясных субпродуктов коснулось Китая, куда за исследуемый период стали экспортировать продукцию стоимостью свыше 300 млн долл. США, в то время как в 2015 г. показатель не достигал и 300 тыс. долл. США, то есть более тысячи раз. Вторым по уровню прогресса стал Вьетнам, куда экспорт вырос в 38 раз, на третьем месте Беларусь, куда стали вывозить в 5,9 раза больше, но по номинальному выражению на третьей позиции Украина, хотя рост экспорта туда увеличился в 4,2 раза. Практически с нуля вырос экспорт мяса и мясных субпродуктов в Саудовскую Аравию и Иран, куда хорошо налажена продажа злаков. На Азиатском рынке также мы стали больше экспортировать в Гонконг, остальные крупнейшие потребители российских мяса и мясопродуктов – страны азиатской части бывшего СССР. Таким образом, экспортный потенциал России по мясу и мясопродуктам после введения продовольственного эмбарго вырос, а основной рынок сбыта расширился за счет Азиатских потребителей, главным образом, Китая, потребителей с Ближнего Востока и за счет бывших республик СССР в Азии и Восточной Европы.

Рыба, ракообразные и моллюски в большом количестве водятся в территориальных водах России, поэтому непосредственно процессов воспроизводства данного вида продукции российские аграрии не занимаются, на государство в большей степени возложена контрольная функция за законностью и объемами вылова в целях сохранения природного баланса. Направлений экспорта рыбы, ракообразных и моллюсков, куда вывозится продукция стоимостью свыше 10 млн долл. США, существенно больше, чем по мясу и мясопродуктам (рисунок 2).

Из 18 стран стоит выделить двух крупнейших покупателей – Республику Корею и Китай. В исследуемом периоде экспорт в эти страны увеличился на 60%, хоть это и не самый высокий относительный прирост, но в номинальном выражении Китай и Республика Корея покупают практически вдвое больше, чем Нидерланды (экспорт вырос в 2,2 раза), занимающие третью позицию по объему экспорта. За исследуемый период экспорт рыбы, ракообразных и моллюсков вырос в десятки раз по всем странам. Исключением стали Литва, Нигерия и Япония, в которые объемы экспорта снизились от 17,1% до 2,7%. Рост экспорта по данному виду продукции стоит расценивать положительно, так как это свидетельствует об увеличении внимания государства к развитию направления в части стимулирования вылова российскими, а не иностранными рыбаками, а также налаживанию переработки морепродуктов. Территориально Россия экспортирует рыбу, ракообразных и моллюсков преимущественно в страны Центральной и Западной Европы, Скандинавские страны, Прибалтику и в страны тихоокеанского побережья Азии.

Заключение

Продовольственное эмбарго привело к изменению объемов экспорта по странам-партнерам, что проявилось в увеличении экспортных объемов по ключевым видам продовольственной продукции. Наибольший прогресс по росту экспорта в относительном выражении был зафиксирован по мясу и пищевым мясным субпродуктам. При анализе экспорта мяса и пищевых мясных субпродуктов прослеживается тенденция ориентации на китайский и ближне-восточный рынок, а также на бывшие республики СССР в Азии и страны Восточной Европы. Экспорт рыбы, ракообразных и моллюсков тоже характеризуется ростом. Ориентация экспорта по этому направлению нацелена на страны Центральной, Западной и Северной Европы, Прибалтику и страны тихоокеанского побережья Азии. Рост экспортного потенциала в части продовольственной продукции и обеспечение продовольственной безопасности страны имеет высокую степень дискуссионности. Следовательно, научные изыскания в этой области будут иметь высокую актуальность, что будет требовать систематических аналитических разработок в данной области.

Библиографическая ссылка

Лисицына Ю.В., Беляев С.А., Алехина А.А. ОСОБЕННОСТИ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ В ОБЛАСТИ РЕГУЛИРОВАНИЯ ЭКСПОРТА ПРОДОВОЛЬСТВИЯ // Вестник Алтайской академии экономики и права. 2022. № 2-2. С. 211-217;URL: https://vaael.ru/en/article/view?id=2078 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.2078