Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

EVALUATION CRITERIA OF FIXED ASSETS IN THE COST MANAGEMENT MECHANISM OF THE ORGANIZATION

Введение

Оценка стоимости бизнеса в настоящее время является прерогативой крупных компаний, которые должны себя позиционировать как на внутреннем, так и на внешних рынках. Стоимость бизнеса является критерием, характеризующим эффективность управления хозяйственной деятельностью, способность экономического субъекта ориентироваться в сложных условиях экономического кризиса, в условиях пандемии коронавируса, повлиявшим на изменение управленческих отношений как в окружающей, так и внутренней среде организации. В связи с чем усиливается актуальность исследования данной проблематики в жестких условиях конкуренции, возникает необходимость поиска новых резервов увеличения стоимости компании, сокращения непроизводительных затрат, использования совокупности способов и приемов для определения ожидаемого дохода от использования, продажи или передачи в аренду активов организации, которые необходимы для управления операциями с имуществом организации и для создания дополнительной стоимости бизнеса.

Целью исследования в рамках рассматриваемой проблематики является применение научных подходов к оценке стоимости бизнеса в условиях неопределенности экономики, изучение способов и приемов, используемых для оценки изменения стоимости активов организации, влияющих на изменение величины капитала, разработка рекомендаций для принятия оптимальных управленческих решений по оценке бизнеса при принятии на баланс приобретенного имущественного комплекса, продажи активов, уступке обязательств, передаче внеоборотных активов в аренду или по договору лизинга, списания основных средств, при наступлении процедуры банкротства [6].

Материал и методы исследования

Сущность совершенствования системы управления стоимостью организации заключается в создании капитала [1], а именно, создания добавленной стоимости, которая обеспечит окупаемость инвестированного капитала и получение дохода собственниками. В связи с чем необходимо детальное изучение способов и приемов оценки и признания активов и обязательств, влияющих на собственный капитал экономического субъекта [8].

Основным информационным источником в управлении стоимостью компании являются бухгалтерский учет, способы и приемы организации и ведения которого существенно меняются в результате принятия международных стандартов, а также совершенствования национальных федеральных стандартов. В особенности изменения коснулись порядка оценки и признания активов компании, использование которых связано с получением экономической выгоды (дохода) от обычных видов деятельности и прочих операций. Причем оценка стоимости отдельных видов активов может осуществляться с применением неоднородных способов и приемов [2], что зачастую ведет к рискам неправильного исчисления стоимости бизнеса, нарушениям и ошибкам.

Существенные изменения в оценку стоимости активов вносят новые федеральные стандарты по бухгалтерского учету, вступающие в действие с 2022 г. Они касаются таких активов, как основные средства, капитальные вложения, материально-производственные запасы, а именно: ФСБУ 25/2018 «Бухгалтерский учет аренды» [9], ФСБУ 5/2019 «Запасы» [10], ФСБУ 6/2020 «Основные средства» [11], ФСБУ 26/2020 «Капитальные вложения» [11], положения которых касаются порядка признания активов, влияющих на принятие управленческих решений по получение дохода компании от реализации бизнес-модели в текущем периоде и в будущем. Речь идет о реальной оценке бизнеса по справедливой стоимости [12], которая активно внедряется в практику управления активами и обязательствами организаций и соответственно доходами и капитализаций прибыли по причине внедрения в систему менеджмента, учета и отчетности международных стандартов.

Понятие справедливой стоимости сформулировано международным стандартом финансовой отчетности IFRS 13 «Оценка справедливой стоимости» [4], согласно которому справедливую стоимость можно охарактеризовать, как цену, возможную к получению участниками обычной сделки. Такая стоимость приближена к рыночной стоимости, которая связана с получением реального дохода при осуществлении операций с активами, а именно, с движение основных средств, арендой активов, материальными запасами, ценными бумагами.

Авторами исследованы изменения внесенные ФСБУ 6/2020, утвержденным приказом Минфина России от 17 сентября 2020 г. № 204н применительно к оценке и признанию основных средств организаций в бухгалтерском учете. При этом акцент необходимо сделать не только на учетную сторону изменений, но и на управленческую, поскольку изменения в свою очередь коснутся организации бизнес-процессов, договорных отношений, обязательств, документооборота и т.п.

Результаты исследования и их обсуждение

Для принятия в бухгалтерском учете основных средств уточнены признаки, которые содержат следующие характеристики и подлежат одновременному соблюдению: материально-вещественная форма объектов, использование в обычных видах деятельности с продолжительным сроком более 12 месяцев или в течение операционного цикла свыше 12 месяцев, получение экономической выгоды в будущем от их использования. Кроме того, основные средства должны соответствовать по стоимости установленному организацией лимиту.

ФСБУ 6/2020 предоставляет право организациям самостоятельно устанавливать стоимостной лимит, который может быть приближен к нормативному лимиту, установленному НК РФ в размере 100000 руб., что позволит избежать разницы в признании основных средств для целей бухгалтерского и налогового учета. При этом организация может устанавливать лимит стоимости основных средств не только в денежной форме, но и в виде относительного показателя, отражающего процент от стоимости объектов, отраженных в бухгалтерском балансе по статье «Основные средства». Обычно организации устанавливают существенность в размере 5-10% с указанием базовой величины, от которой происходит расчет. А именно, определяется размер дохода или расхода от общего дохода за отчетный период в соответствии с ПБУ 9/99 «Доходы организации» или ПБУ 10/99 «Расходы организации».

Несоответствие объектов установленным критериям и лимиту стоимости дает право считать их несущественными и применять к ним правила признания их стоимости в составе расходов при возникновении таких расходов. Несущественные основные средства требуют организации контроля за их движением, поскольку в составе имущества не отражаются. Несущественными считаются материально-вещественные объекты с продолжительным сроком использования более 12 месяцев, которые принесут доход в будущем от их использования в обычных видах деятельности и иных операциях, предусмотренных национальным стандартом.

Объекты, которые отвечают признакам отнесения к основным средствам и стоимость их выше установленного лимита, именуют существенными основными средствами, они учитываются в составе имущества организации и отражаются в бухгалтерском балансе в составе внеоборотных активов.

К основным средствам новый стандарт относит недвижимость, предназначенную для передачи в аренду с целью получения экономической выгоды в результате увеличения стоимости объектов. Такие основные средства трактуются как «инвестиционная недвижимость» с выделением в отдельную группу.

Как показало исследование, с принятием новых стандартов применительно к основным средствам, возникли особенности в оценке на разных этапах жизненного цикла объектов в процессе их использования.

По существенным основным средствам применяются следующие виды оценки стоимости: первоначальная стоимость, переоцененная, справедливая, балансовая, ликвидационная (рисунок 1).

Определенные ФСБУ 6/2020 виды стоимости имеют особенности формирования влияющие на механизм управления стоимостью бизнеса, посредством регулирования ожидаемой выгоды (дохода). В связи с чем, организациям необходимо детально исследовать методический инструментарий их формирования и признания в учете.

Признание основных средств осуществляется по первоначальной стоимости, которая формируется в сумме капитальных вложений, связанных с приобретением или созданием объекта до момента его принятия к учету.

В составе капитальных вложений организацией отражаются:

- стоимость объекта по договору купли-продажи с поставщиком;

- расходы на доставку и установку объекта;

- капитальные затраты на создание основных средств, в том числе сумма заработной платы работникам, участвующим в создании объекта с социальными отчислениями;

- оценочные обязательства в сумме предстоящих затрат по демонтажу, утилизации, восстановлению окружающей среды [5].

Рис. 1. Оценка существенных основных средств на разных этапах жизненного цикла объектов

Принятие объекта основных средств к учету осуществляется на момент завершения капитальных вложений. Однако создаваемый объект может быть принят к использованию частями, что ведет к необходимости распределения капитальных вложений между принятой к использованию частью и незаконченной частью объекта. К примеру, принятие к использованию законченного этапа строительных работ при строительстве жилого дома будет передача в эксплуатацию законченного строительством одного подъезда. Объем капитальных вложений в этом случае подлежит распределению между отдельными частями создаваемого основного средства, поскольку в учете, согласно ФСБУ 6/2020 отдельные части объекта признаются инвентарным объектом.

По мнению авторов, распределение капитальных вложений в такой ситуации необходимо осуществлять пропорционально площади возводимого объекта. Такой порядок позволит более равномерно распределить затраты по амортизации объекта в целях формирования дохода организации и определения стоимости бизнеса.

Существенное влияние на создание добавленной стоимости и увеличение собственного капитала окажет выбор способа оценки основных средств при последующем их использовании: по первоначальной стоимости или по переоцененной. В связи с чем, в учетной политике организации должен быть определен способ переоценки с раскрытием методического инструментария.

В том случае, если организацией осуществлен выбор способа оценки основных средств по первоначальной стоимости, то ее величина и сумма накопленных амортизационных отчислений остаются неизменными, за исключением первоначальной стоимости при осуществлении капитальных вложений по модернизации, улучшению состояния (восстановлению) объекта, реконструкции объекта.

В таблице 1 продемонстрирован пример формирования первоначальной стоимости двух приобретенных объектов (торговая витрина и кондиционер), которые отвечают условиям признания объектов основных средств по следующим критериям:

- объекты имеют материально-вещественную форму;

- оба объекта предназначены для использования в обычном виде деятельности (торговая деятельность);

- предназначены для использования продолжительное время более 12 месяцев;

- предназначены и имеют способность принести доход организации от их использования в будущем.

Таблица 1

Признание объектов в составе основных средств (лимит стоимости объекта основных средств 80 тыс. руб.)

|

Элементы первоначальной стоимости |

Существенные объекты (приобретена торговая витрина, руб.) |

Несущественные объекты (приобретен кондиционер, руб.) |

|

Стоимость объекта по договору купли продажи с поставщиком |

65000 |

35000 |

|

Расходы на доставку объекта |

3000 |

- |

|

Заработная плата работников за установку основного средства |

11000 |

5000 |

|

Социальные отчисления от заработной платы работников |

3300 |

1500 |

|

Стоимость используемых материалов |

4000 |

2000 |

|

Оценочные обязательства по демонтажу, утилизации |

12000 |

4000 |

|

Первоначальная стоимость основного средства |

98300 |

47500 |

Порядок формирования первоначальной стоимости приобретенных объектов идентичен, то есть ее элементами являются: договорная стоимость, сумма капитальных вложений по доставке основных средств и доведению их до возможного использования, суммы обесценения на демонтаж и утилизацию объектов при их ликвидации по истечении срока полезного использования.

Вместе с тем, сформированная первоначальная стоимость по приобретенному кондиционеру в сумме 47500 руб. не соответствует установленному лимиту стоимости основных средств, установленному организацией в размере 80000 руб., что служит основанием отнести данный объект к несущественным основным средствам с признанием первоначальной стоимости в составе расходов по обычным видам деятельности.

По приобретенной торговой витрине первоначальная стоимость сформирована в сумме 98300 руб., что превышает установленный лимит стоимости основных средств и обусловливает отнесение объекта к существенным основным средствам с последующим установлением срока полезного использования для начисления амортизации.

Для установления срока полезного использования по существенным основным средствам необходимо учитывать:

- ожидаемый период эксплуатации приобретенных (созданных) объектов;

- ожидаемый физический износ с учетом технических характеристик объектов;

- ожидаемый моральный износ с учетом технического прогресса по соответствующей группе объектов;

- предполагаемую модернизацию, замену или реконструкцию основных средств.

В результате приобретение двух объектов основных средств в рассматриваемом примере по разному влияют на формирование стоимости активов организации и финансовый результат отчетного периода.

Применение способа оценки основных средств по переоцененной стоимости непосредственно связано с изменением капитала [7], получением добавочной стоимости, что требует детального подхода к процедуре переоценки. Переоценку имеют право применять любые организации. Суть проведения переоценки заключается в доведении стоимости основных средств до справедливой стоимости, понятие и порядок применения которой определен МСФО (IFRS) 13 «Оценка справедливой стоимости». При выборе такого способа оценки основные средства должны переоцениваться регулярно по мере изменения справедливой стоимости, как правило, один раз на конец отчетного года.

Переоценка стоимости основных средств может осуществляться двумя способами:

1) с использованием способа пропорционального пересчета, при котором переоценивается первоначальная стоимость основного средства и сумма накопленной амортизации, результатом служит балансовая стоимость равная справедливой стоимости;

2) с использованием метода обнуления амортизации, при котором предварительно из первоначальной стоимости вычитается сумма накопленной амортизации, сумма разницы подлежит доведению до справедливой стоимости.

В рамках одной группы объектов основных средств для всех объектов применяется один из методов переоценки. Важным моментом при переоценке основных средств является правильное определение справедливой стоимости объектов, поскольку переоценка влияет прямым образом на стоимость собственного капитала, а именно на величину добавочного капитала, который является одним из его элементов и величину прибыли посредством признания прочих доходов и расходов, возникших при осуществлении процедур переоценки. Механизм управления стоимостью капитала зависит от способа пересчета стоимости основного средства при проведении дооценки или уценки. Процедура дооценки ведет к увеличению добавочного капитала, а уценка, соответственно к снижению. При этом необходимо учитывать возникающие особенности по регулированию и определению изменения добавочного капитала.

Переоценка основных средств осуществляется на основании приказа или распоряжения руководителя организации и оформляется инвентаризационной ведомостью. В случае, когда сумма уценки основных средств превышает сумму дооценки, которая была отнесена на добавочный капитал в процессе переоценки прошлых отчетных периодов, она признается в составе прочих расходов с последующим влиянием на формирование финансового результата организации.

В таблице 2 представлен порядок регулирования добавочного капитала организации по процедурам переоценки с учетом результатов ранее проводимых переоценок.

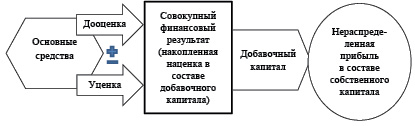

По основным средствам, по которым дооценка отражена в составе совокупного капитала, она трактуется как накопленная переоценка в составе добавочного капитала, увеличивая стоимость организации. В последствии добавочный капитал в части созданной добавленной стоимости, а именно, в качестве накопленной переоценки может быть отнесен на нераспределенную прибыль, оказывая влияние на величину собственного капитала. Причем порядок списания организация определяет самостоятельно с учетом последствий изменения величины собственного капитала [3].

Порядок отнесения накопленной переоценки основных средств на добавленную стоимость (собственный капитал) представлен на рисунке 2.

Таблица 2

Управление стоимостью добавочного капитала в результате переоценки основных средств

|

Процедуры переоценки основных средств |

По объектам основных средств переоцениваемым впервые |

По ранее переоцениваемым основным средствам |

|

Использование способа пропорционального пересчета |

||

|

Дооценка первоначальной стоимости |

Увеличивает совокупный капитал |

Увеличивает добавочный капитал в рамках предыдущей уценки, превышение признается прочим доходом |

|

Дооценка накопленной амортизации |

Снижает совокупный капитал |

Снижает добавочный капитал в рамках предыдущей уценки, превышение признается прочим расходом |

|

Уценка первоначальной стоимости |

Снижает совокупный капитал |

Снижает добавочный капитал в рамках предыдущей дооценки, превышение признается прочим расходом |

|

Уценка накопленной амортизации |

Увеличивает совокупный капитал |

Увеличивает добавочный капитал в рамках предыдущей дооценки, превышение признается прочим доходом |

|

Использование метода обнуления амортизации |

||

|

Дооценка балансовой стоимости |

Увеличивает совокупный капитал |

Увеличивает добавочный капитал в рамках предыдущей уценки, превышение признается прочим доходом |

|

Уценка балансовой стоимости |

Снижает совокупный капитал |

Снижает добавочный капитал в рамках предыдущей дооценки, превышение признается прочим расходом |

Рис. 2. Порядок признание накопленной переоценки в составе собственного капитала организации

Отнесение добавочного капитала на нераспределенную прибыль может осуществляться двумя способами:

1) признание всей суммы накопленной переоценки в составе нераспределенной прибыли осуществляется единовременно на конец отчетного периода при выбытии объекта основных средств;

2) признание суммы накопленной переоценки на период осуществления амортизационных отчислений от первоначальной стоимости основных средств, в сумме, которая определяется разницей по накопленным амортизационным отчислениям после последней переоценки и амортизацией до переоценки.

К особенностям переоценки основных средств относятся операции, связанные с переоценкой инвестиционной недвижимости.

Категорий «инвестиционная недвижимость» является новым для практики управления организацией, которое введено в оборот МСФО (IAS) 40 «Инвестиционная недвижимость». Согласно стандарту в эту группу основных средств относится недвижимость компании, в том числе: земельные участки, здания и их отдельные части, находящиеся в распоряжении собственников или арендаторов и предназначенные для получения экономической выгоды от использования в производственных или управленческих целях в соответствии с заключенным договором на праве финансовой аренды. Согласно ФСБУ 6/2020 доход от инвестиционной недвижимости может быть получен от передачи в аренду или от прироста ее стоимости в будущем (рисунок 3).

Другими словами, с введением понятия «инвестиционная недвижимость» теряет свое значение понятие «доходные вложения в материальные ценности» по основным средствам, которые были предназначены для передачи собственником или арендатором во временное пользование по договору аренды.

Рис. 3. Характеристика инвестиционной недвижимости организации

Использование инвестиционной недвижимости оказывает влияние на изменение стоимости организации, поскольку ее оценка может осуществляться как по первоначальной стоимости, так и по переоцененной. Принятие решения по переоценке инвестиционной недвижимости предусматривает ее проведение по каждому объекту. При этом объекты не амортизируются.

Суть переоценки заключается в доведении первоначальной стоимости основных средств до справедливой стоимости. Возникшие суммы дооценки или уценки признаются в составе прочих доходов или расходов и участвуют в формировании финансового результата организации. Переоценка инвестиционной недвижимости осуществляется на каждую отчетную дату.

Заключение

Как показало исследование, современное реформирование методологии оценки и учета основных средств оказывает существенное влияние на изменение как общей стоимости активов, так и на добавленную стоимость организации. Формирование собственного капитала осуществляется посредством: регулирования добавочного капитала в результате переоценки основных средств; определения финансового результата при отражении доходов и расходов по операциям движения объектов и применения различных методов амортизации. Применение новых оценочных критериев основных средств способствует определить их справедливую стоимость, которая обеспечит получение экономической выгоды от использования основных средств в будущем.

Библиографическая ссылка

Лытнева Н.А., Денисьева Г.В. ОЦЕНОЧНЫЕ КРИТЕРИИ ОСНОВНЫХ СРЕДСТВ В МЕХАНИЗМЕ УПРАВЛЕНИЯ СТОИМОСТЬЮ ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2021. № 12-2. С. 341-348;URL: https://vaael.ru/en/article/view?id=2005 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/vaael.2005