Введение

Характерной чертой глобальной экономики выступает углубление международного разделения труда, в результате которого отдельные стадии процесса производства могут быть выполнены в разных странах, в соответствие с их сравнительными преимуществами. Наращивание объемов экспорта компонентов, запчастей в мировой торговле доказывает эффективность такой формы организации производства. В настоящее время через глобальные цепочки добавленной стоимости (ГЦДС) осуществляется до 60% мировой торговли. Участие стран в ГЦДС оказывает влияние на их структуру производства и экспорта, международную специализацию и конкурентоспособность.

Процесс экономической интеграции на региональной и трансконтинентальной основе свидетельствует о значительном его влиянии на эффективность участия государств в ГЦДС. Опыт стран Юго-Восточной Азии, ЕС, Северной Америки доказывает, что участвуя в региональных цепочках добавленной стоимости (РЦДС), товары и/или компания с большей вероятностью достигают международных стандартов в отношении качества и производительности, становятся более конкурентоспособными, что в дальнейшем приводит к более эффективному их участию в ГЦДС.

Для стран ЕАЭС актуальность эффективного включения в ГЦДС и выстраивания собственных евразийских цепочек добавленной стоимости объясняется тремя основными причинами. В настоящее время страны Евразийского экономического союза, в том числе РФ, выступают в мирохозяйственных связях в большей мере в качестве поставщиков сырьевых ресурсов, то есть участвуют на нижних ступенях восходящих ГЦДС. Поэтому задача изменения места государств ЕАЭС в международном разделении труда зависит от развития обрабатывающей промышленности и ее возможностей наращивать несырьевой экспорт. С другой стороны, движение ЕАЭС к стадиям общего рынка и экономического союза (по Б. Баласса) требует скоординированной отраслевой политики, особенно в приоритетных направлениях сотрудничества. Результатом промышленной кооперации может стать совместно произведенная евразийская продукция на основе специализации каждого государства Союза на отдельных стадиях производственного процесса, в которых они имеют больше сравнительных преимуществ [2, с.108]. Отрасли легкой промышленности являются наиболее глобализированными в мировой экономике, на долю которых приходится около 5% мирового экспорта. Согласно «Основным направлениям промышленного сотрудничества ЕАЭС» легкая промышленность относится к отраслям, обладающим наибольшим экспортным потенциалом [3], поэтому развитие промышленного сотрудничества между странами ЕАЭС в данной сфере имеет приоритетный характер. В условиях реализации стратегии экспортоориентированного импортозамещения в государствах Союза, формирование евразийских производственных цепочек полного технологического цикла в отраслях текстильной отрасли легкой промышленности позволит снизить зависимость от импорта текстильных материалов и текстильных изделий, а также уменьшить долю контрафактной продукции на евразийском рынке.

Цель исследования заключается в оценке состояния текстильной отрасли легкой промышленности в странах ЕАЭС с учетом их конкурентных преимуществ и выявлении возможностей формирования евразийских производственно-сбытовых цепочек в данной отрасли.

Материал и методы исследования

Теоретическую основу исследования составили зарубежные и отечественные научные публикации и экспертные оценки по проблемам ГЦДС, экономической интеграции, развитию легкой промышленности. В качестве первичных данных для расчетов были использованы статистические базы группы Всемирного банка, ОЭСР, ВТО, Евразийской экономической комиссии, материалы национальных органов статистики стран ЕАЭС. Для выявления сравнительных преимуществ в текстильной отрасли легкой промышленности для каждой страны ЕАЭС был рассчитан индекс Баласса, как отношение доли отрасли в национальном экспорте к ее доле в мировом экспорте [4] [1]. Для характеристики уровня внутриотраслевой торговли использовался индекс Грубеля-Ллойда [5] [2], рассчитанный для укрупненной группы товаров «Текстиль и текстильные изделия» (гр. 50-63 ТН ВЭД ТС) для каждой страны ЕАЭС с другими государствами Союза за 2012 и 2017 годы.

Результаты исследования и их обсуждение

В научной литературе представлено много публикаций, описывающих различные аспекты феномена ГЦДС. Однако, в настоящее время не выработано единого определения ГЦДС, но все авторы указывают, что ГЦДС в отличие от простых актов экспорта и импорта, представляют ряд взаимосвязанных производственных операций, организованных в международном масштабе. В широком смысле ГЦДС трактуются как использование иностранной добавленной стоимости в производстве экспорта [5]. По мнению Каттанео О., Джереффи Г., Эдиторс К. ГЦДС представляют процесс узкой специализации и географической фрагментации производства со смещением более трудоемких его частей в развивающиеся страны [7]. Более глубокое определение, на наш взгляд, предлагают эксперты Азиатского банка развития. В соответствие с ним, ГЦДС – это совокупность видов деятельности, сосредоточенные в разных географических регионах, необходимые для создания продукта, включая НИОКР, дизайн, обработку сырья и полуфабрикатов, маркетинг, брендинг, послепродажное обслуживание конечного потребителя [8].

Первые ГЦДС сформировались в трудоемких отраслях – легкой и электронной промышленности в конце 1960-х. В настоящее время они распространяются на капиталоемкие и наукоемкие отрасли, такие как автомобилестроение, авиастроение и др.

Исследователи отмечают различия в характере участия в ГЦДС разных групп стран. В более развитых экономиках сосредотачиваются дорогостоящие и сложные производственные операции (НИОКР, проектные работы для критических компонентов и оборудования, дизайн) и постпроизводственная деятельность (маркетинг, логистика и сервисное обслуживание). Менее сложные и доходные этапы производства (сборка) сосредоточены в развивающихся странах, что объясняется более низкой заработной платой в этих государствах. Этим обосновываются неравномерное распределение выгод от торговли, связанной с ГЦДС. Однако, в настоящее время развивающиеся страны стремятся быть более вовлеченными в цепочки создания стоимости и постепенно переходить на более высокие ступени цепочек [9;с.23-25].

Ряд публикаций посвящены типологии производственно-сбытовых цепочек. С точки зрения количества и способа пересечения границ, выделяют простые и сложные цепочки добавленной стоимости. В простых, добавленная стоимость пересекает национальные границы только один раз в процессе производства, без косвенного экспорта через третьи страны или реэкспорта/реимпорта. В сложных цепочках добавленная стоимость пересекает национальные границы как минимум дважды [10]. По степени интеграции в производственные связи – восходящие и нисходящие [22]. С точки зрения географического охвата выделяют местные, национальные, региональные и глобальные цепочки добавленной стоимости. Дальнейшее развитие цепочек создания стоимости связано, с нарастающей тенденцией к регионализации производственно-сбытовых цепочек, как ответ на возрастающую роль больших стран с развивающейся экономикой и региональных торговых соглашений в современном мире [11].

По мнению экспертов Всемирного банка, глобальное производство функционирует благодаря трем региональным взаимосвязанным центрам создания стоимости в мире – США, Азии (Китай, Япония, Республика Корея), Европе (Германия) [9, с.23]. Пример «мировых фабрик» Европы, США и Азии, доказывает, что участие развивающихся стран в региональные цепочки добавленной стоимости (РЦДС) является шагом для их интеграции в глобальные производственно-сбытовые цепи [13].

Ряд научных источников указывают на позитивные эффекты участия национальных хозяйствующих субъектов в ГЦДС. В качестве выгод, особенно для развивающихся стран, обосновываются: 1) возможность сосредоточить ресурсы на операциях, в которых имеются сравнительные преимущества, без необходимости выстраивать всю цепочку создания стоимости [12]; 2) перспективы большей интеграции в мировую экономику через расширение участия в глобальной торговле, диверсификации экспорта; 3) рост производительности труда за счет распространения знаний и передачи технологий [13].

Также высказываются сомнения в однозначно позитивном эффекте от участия в ГЦДС для развивающихся стран. Международные компании консервируют в развивающихся странах недорогие и низкопроизводительные сборочные производства, которые приносят лишь ограниченные выгоды для экономик в целом. Участие в ГЦДС способствует узкой специализации стран на ограниченном количестве операций и на основе столь же узкой технологической базы [14, с. 12]. Поэтому интеграция развивающихся стран в ГЦДС не должна рассматриваться как альтернатива активной промышленной политике. ГЦДС и РЦДС открывают только потенциальные возможности государствам для изменения места в международном разделении труда [15, с. 120-121].

Обсуждаемым вопросом в научной литературе является взаимосвязь между региональными торговыми соглашениями и эффективным участием их стран-членов в ГЦДС и РЦДС. В этой связи большой потенциал имеют модели торговых соглашений ВТО+[3] и ВТО-Х[4]. Не случайно большинство современных, так называемые «глубокие» торговые и инвестиционные соглашения, включают базовые пункты соглашений ВТО+ и как минимум четыре дополнительных положения (конкурентная политика, инвестиции, движение капитала и защита прав интеллектуальной собственности), выходящие за рамки компетенции ВТО. В случае вертикальной международной специализации, при которой экспортируемые товары производятся на основе импортных компонентов и частей, более либеральная торговая политика в масштабах интеграционных групп удешевляет импорт промежуточных товаров и более явно обеспечивает сравнительное преимущество странам-участницам и их фирмам [16]. По данным Оснаго А., Роча Н. и Рута М. положения «глубоких» торговых соглашений способны обеспечить рост торговли деталями и компонентами до 25%, а добавленной стоимости в валовом экспорте до 23%. Включение в торговые соглашения положений о конкурентной политике увеличивает торговлю комплектующими изделиями и запчастями в среднем на 13% [17].

Учитывая разницу в результативности и «глубине» положений соглашений между развитыми странами (по линии Север-Север), развитыми и развивающимися государствами (по линии Север-Юг), а также между развивающимися странами (по линии Юг-Юг), Лагет Е., Оснаго А., Роча Н., Рута М. приходят к выводу о том, что в торговые соглашения Север-Север и Север-Юг как правило, включаются больше дополнительных положений (модель ВТО-Х). Соглашения Юг-Юг обычно ориентированы на модель ВТО+, которые охватывают более традиционные области торговой политики. В связи с этим и их влияние на ГЦДС и РЦДС неодинаково. Содержание дополнительных положений, в первую очередь, инвестиционной и конкурентной политики (модель ВТО-Х) являются ключевыми факторами для развития ГЦДС в соглашениях Север-Юг. В то время как положения по снижению импортных тарифов и некоторые положения модели соглашений ВТО+ важны для ГЦДС в соглашениях по линии Юг-Юг [18].

В исследовании Кадестина Ч., Гурдона Ю., Ковальского П. акцентируется внимание на влияние эффекта перекрывающегося членства в торговых соглашениях на вовлеченность стран в глобальные и региональные производственно-сбытовые цепочки. На примере государств Латинской Америки авторы приходят к важному выводу о том, что конфликты между различными правилами и стандартами, регулирующими торговлю в рамках региональных и трансконтинентальных торговых соглашений, уменьшают преимущества этих соглашений. Так, усложнение определения правил происхождения товаров фактически устраняет более 15% положительного торгового эффекта этих соглашений, особенно для промежуточных продуктов (30%). В среднем нетарифные ограничения, используемые латиноамериканскими странами, эквивалентны импортному тарифу в размере 15% для промежуточных товаров. Для стимулирования участия стран Латинской Америки в глобальных и региональных цепочках создания стоимости выдвигаются предложения пересмотреть и/или гармонизировать правила происхождения товаров, технические регламенты, стандарты. В среднем такие положения могут снизить стоимость нетарифных мер примерно на одну пятую [19]. На отраслевом уровне положительное влияние соглашений «глубокой» интеграции выше для отраслей, производящих продукты с более высокой добавленной стоимостью [18].

В научной литературе, посвященной евразийской интеграции, проблематика производственно-сбытовых цепочек исследуется на уровне ЕАЭС [20], в целом, и уровне отдельных национальных экономик [21]. При этом РЦДС рассматриваются как проявление промышленной кооперации евразийских государств[23]. Большое внимание к промышленной кооперации объясняется ее влиянием на углубление интеграции, наращивания объемов взаимной торговли стран ЕАЭС рост конкурентоспособности производителей тех отраслей государств ЕАЭС, которые обладают наибольшим экспортным потенциалом, снижение импортной зависимости [2].

Также отмечается включение стран ЕАЭС в разные стадии глобального производства в зависимости от отраслевой принадлежности. Подчеркивается сырьевой характер участия РФ в ГЦДС, преимущественно в восходящих цепочках. Наиболее включены в ГЦДС российский нефтегазовый сектор, химическая промышленность, металлургия, оптово-розничная торговля. При этом в текстильной промышлености РФ наблюдается наибольшая доля зарубежной добавленной стоимости в конечном потреблении [22].

Таким образом, обзор научных публикаций позволяет заключить: 1) включение государств региональные цепочки добавленной стоимости имеет не менее важное значение, чем в ГЦДС; 2) региональные торговые соглашения, нацеленные на глубокие формы интегрирования, создают благоприятные условия для развития РЦДС; 3) легкая промышленность является одной из отраслей мировой экономики, в которой ГЦДС действуют более 50 лет.

В целях определения возможностей формирования РЦДС в легкой промышленности евразийских государств, рассмотрим состояние и перспективы ее развития в каждой из стран Союза, а также существующие хозяйственные связи между странами-участницами ЕАЭС.

Легкая промышленность Республики Беларусь является одной из крупнейших отраслей промышленности по объему выпускаемой продукции и числу занятых. По расчетам авторов на основе данных Национального статистического комитета Республики Беларусь, объем производства текстильных изделий, одежды, изделий из кожи и меха составляет 4,4% от совокупного объема производства обрабатывающей промышленности (2017г.). Динамика производства этой группы товаров свидетельствует о падении темпов роста ее производства в период с 2013 по 2015 годы. Однако, 2016 и 2017 годы характеризовались ростом индекса производства легкой промышленности – 104,7% и 104,9%, соответственно[5]. В настоящее время в легкой промышленности Беларуси существует негативная тенденция увеличения количества убыточных предприятий, что связано с обострением конкуренции на мировом рынке текстильных изделий и характерной для отрасли низкой рентабельности продаж [24].

В структуре обрабатывающей промышленности Кыргызской Республики доля продукции легкой промышленности занимает 3,22%[6]. При этом, начиная с 2013 года, наблюдается отрицательная динамика индекса физического объема производства текстильных изделий, что обусловлено сокращением объема производства готовой одежды. Это связано со снижением урожайности хлопка в стране, недостатком кожевенного сырья, а также старением основных фондов предприятий легкой промышленности в условиях жесткой конкуренции со стороны стран Юго-Восточной Азии. Республика поставляет на рынок стран ЕАЭС широкий спектр готовых швейных изделий. Следует отметить также, что Кыргызстан располагает большим количеством трудовых ресурсов.

Легкая промышленность Республики Казахстан имеет небольшой удельный вес в обрабатывающей промышленности страны – не более 1,05% в 2016 году. Внутреннее потребление продукции легкой промышленности характеризуется превалированием импорта – 92,7%[7]. Сырьевая база Казахстана для текстильного производства представлена производством хлопка и кожи, из которых производятся для внутреннего потребления одежда, а на экспорт направляется хлопок и кожа. Основные проблемы легкой промышленности в Казахстане заключаются в отсутствии квалифицированных кадров, высокой налоговой нагрузке на ввоз сырья, недостаточной глубокой переработке и нехватке отечественного сырья.

Легкая промышленность Российской Федерации, как и большинства бывших стран СССР, пережила сложный период после его распада и осуществления экономических реформ. Начиная с 1990-х годов, произошло значительное сокращение объемов производства тканей в 1,9 раз – с 8 449 млн. м2 в 1990 году до 4 530 млн. м2 в 2015 году, а также практически всех групп готовой продукции. Так, например, объем производства трикотажных изделий снизился с 770 млн. шт. в 1990 году до 115 млн. шт. в 2015 году [25]. Вслед за периодом сокращения темпов производства (-2,5% в 2014 году, -11,7% в 2015 году) в российской легкой промышленности наблюдался в 2016 году ее рост (+5,3% по отношению к 2015 году), что объясняется действием политики импортозамещения и «низкой базой» в 2015 году. Однако, доля импорта товаров легкой промышленности в совокупном импорте РФ остается достаточно высокой – 6%[8]. При этом, не учитывается контрафактная продукция, а также огромный объем трансграничных покупок в интернет-магазинах.

В целом, по ЕАЭС, удельный вес легкой промышленности составляет 0,6% ВВП ЕАЭС и 1,4% обрабатывающей промышлености Союза (2017г.). Следует отметить, что в 2017 году из всех отраслей обрабатывающей промышленности наилучшие темпы прироста демонстрировали текстильное и швейное производство – 6%. Однако, несмотря на рост производства, доля государств ЕАЭС на рынке товаров легкой промышленности Союза составляет только 36%, остальные 64% приходятся на импорт.

Показатели внешней торговли стран ЕАЭС свидетельствуют о крайне незначительной доле экспорта текстиля, текстильных изделий и обуви в совокупном экспорте стран ЕАЭС в третьи страны – 0,3% (2017 г.). Несмотря на положительную тенденцию роста объемов экспорта данной группы товаров, сохраняется значительный разрыв между экспортом и импортом. Объем импорта текстильных материалов, текстильных изделий и обуви из третьих стран превышает экспорт, более чем в 15 раз.

Из стран ЕАЭС наиболее крупными экспортерами продукции легкой промышленности за пределы Союза выступают Беларусь (32,1%) и Россия (43,8%), на долю которых приходится 75,9% экспорта данной группы товаров. При этом, вклад России в импорт (79,4%) значительно превышает доли других стран в совокупном импорте текстиля, текстильных изделий и обуви государств ЕАЭС из третьих стран. Так, импорт Армении составил 1,8%, Беларуси – 7,5%, Казахстана -5,2%, Кыргызстана – 6,1% (2017 г.) [30].

В структуре экспорта текстильных материалов и текстильных изделий государств ЕАЭС в третьи страны (0,25%) наибольшую долю занимает экспорт растительных текстильных волокон, в т.ч. хлопка (0,04%), химических нитей и волокон (0,06%), ваты, войлока (0,03%) и других нетканых материалов, а также готовых текстильных изделий (0,08%). Наиболее высоким удельным весом в структуре импорта текстильными материалами и текстильными изделиями (4,82%) характеризуются предметы одежды и принадлежности к одежде (в т.ч. трикотажные), составляя около 2,9% совокупного импорта ЕАЭС из третьих стран

Взаимная торговля между странами ЕАЭС текстилем, текстильными изделиями в 2017 году достигла 3,7% от совокупного экспорта в рамках ЕАЭС. При этом наблюдается положительная динамика темпа роста экспорта данной группы товаров, по сравнению с 2016 годом (+17,3%). Вклад государств-членов ЕАЭС во взаимную торговлю по группе «Текстиль и текстильные изделия» различается. Доля Армении – 3,59%, Беларуси – 56,36%, Казахстана – 5,17%,Кыргызстана – 7,0%, РФ -27,88% [26].

Беларусь является безусловным лидером по экспорту в страны ЕАЭС шерсти, пряжи, тканей (60,39%), растительных (85,62%) и химических текстильных волокон (78,16%), химических нитей (85,68%), ковров и прочих текстильных напольных покрытий (87,36%), специальных тканей и отделочных материалов (56,08%), трикотажных полотен машинного и ручного вязания (81,88%), одежды и принадлежностей одежды текстильных (46,27%), а также прочих готовых текстильных изделий (72,31%).

Россия находится на втором месте по объему экспорта текстиля (27,88%), текстильных изделий и обуви в страны ЕАЭС, являясь наиболее крупным экспортером статьи «Вата, войлок, канатные и верёвочные изделия» (52,71%), а также одним из основных экспортеров хлопка (30,94%), наряду с Казахстаном (33,02%) и Беларусью (25,82%) [27].

Объем экспорта текстиля и текстильных изделий Армении в страны ЕАЭС является незначительным (3,59%) по сравнению с другими государствами ЕАЭС. Однако, необходимо отметить экспортный потенциал следующих статей товарной номенклатуры ВЭД ЕАЭС: «Одежда и принадлежности одежды трикотажные» (4,77%), «Одежда и принадлежности одежды текстильные» (8,93%), «Трикотажные полотна ручного или машинного вязания» (4,12%) [27].

Кыргызстан находится на третьем месте по вкладу в совокупный экспорт текстиля текстильных изделий (7,0%), и обуви на евразийский рынок. Основными статьями экспорта Кыргызской Республики в страны ЕАЭС в рамках рассматриваемой группы товарной номенклатуры ВЭД ЕАЭС выступают хлопок (9,60%), специальные ткани и отделочные материалы (7,72%), одежда и принадлежности одежды трикотажные (17,77%), одежда и принадлежности одежды текстильные (8,56%). Казахстан и Армения экспортируют незначительный объем текстиля, текстильных изделий и обуви в страны ЕАЭС. Необходимо отметить, что Казахстан является основным экспортером шелка и хлопка в страны ЕАЭС (79,29%) [27].

Наиболее крупным импортером текстиля и текстильных изделий в рамках взаимной торговли стран ЕАЭС выступает Россия. Далее, с большим отрывом следуют Беларусь и Казахстан. Импорт Кыргызстана и Армении крайне незначителен.

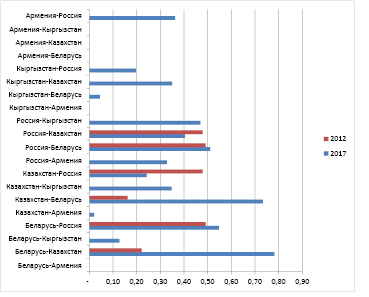

Рассчитанные на основе данных Группы Всемирного банка, индексы Баласса свидетельствуют о наличии сравнительного преимущества у текстильной отрасли в следующих странах Союза: Армении (2,06), Кыргызстана (4,37), Беларуси (0,86) [28]. В целях дальнейшего выявления перспективных направлений деятельности в области создания РЦДС необходимо рассчитать индексы Грубеля-Ллойда. По расчетам авторов, значения индексов для группы товаров «Текстильные материалы и текстильные изделия» для стран ЕАЭС за 2012 и 2017 годы (рисунок), свидетельствуют о достаточно высоком уровне внутриотраслевой торговли между Казахстаном и Беларусью, Беларусью и Россией, о среднем уровне – между Россией и Кыргызстаном, Кыргызстаном и Казахстаном, Россией и Казахстаном.

Следует отметить, что анализ внутриотраслевой торговли, а также степени и качества вовлеченности стран ЕАЭС в цепочки добавленной стоимости ограничивается отсутствием на данный момент релевантных статистических данных[9].

Процессы интеграции стран ЕАЭС в РЦДС и ГЦДС невозможны без учета сложившихся тенденций в мировой легкой и текстильной промышленности, а именно:

- повышение закупочных цен практически по всем видам натурального сырья в условиях общей ограниченности их производства. Так, например, в 2017 году цена на хлопок выросла в среднем на 12% [29];

- реструктуризация рынков сбыта, характеризующаяся быстрым ростом спроса на товары легкой промышленности со стороны развивающихся стран. Так, прогнозируемый рост продаж в 2017-2018 годах в развивающихся странах составит от 5% до 7,5% по отношению к 2016 году, в то время как в развитых странах темп роста данного показателя составит от 1-3% [30];

Источник: рассчитано по данным ЕЭК.

Индексы Грубеля-Ллойда для укрупненной группы товаров «Текстиль и текстильные изделия» (гр. 50-63 ТН ВЭД ТС)

- будучи одним из самых ярких примеров отражения цепочек добавленной стоимости, управляемых покупателями, глобальная текстильная отрасль сегодня характеризуется активным развитием индивидуального подхода (персонализации) на всех стадиях жизненного цикла продукции;

- развитие и внедрение высоких технологий, искусственного интеллекта; цифровизация отрасли и бурный рост онлайн-продаж;

- соответствие концепции устойчивого развития и «зеленому» производству.

Все большее количество компаний исследует новые способы создания материалов и альтернативные возможности их переработки, организует пункты сбора бывшей в употреблении одежды с целью ее дальнейшей переработки и использования. Около 42% ТНК публикуют Отчеты по устойчивому развитию в целях повышения прозрачности, как собственной деятельности, так и деятельности поставщиков [30];

Учитывая состояние легкой и текстильной промышлености, сложившиеся хозяйственные связи в рамках ЕАЭС, а также существующие тенденции и потребности в глобальной текстильной отрасли, для развития РЦДС в данной отрасли:

- в сфере производства сырья: целесообразно, в условиях повышательной динамики закупочных цен на сырье и наличия собственного нефтяного сырья, развивать производства химических волокон, в том числе с целью создания высокотехнологичных смесовых и искусственных тканей для различных отраслей народного хозяйства;

- в сфере производства готовых изделий: применение потенциально эффективной стратегии выноса переработки, так называемой схемы давальческого сырья, между производителями сырья в России, Беларуси, Казахстане и производителями одежды и принадлежностей одежды, в т.ч. трикотажных, в Кыргызстане и Армении. С учетом специализации России и Беларуси в области поставок в страны Союза натурального сырья, а также Казахстана, являющегося основным экспортером шелка в страны Союза, необходимо создавать бренды одежды, действующих в среднем и высоком ценовых сегментах и с активной стратегией международной экспансии.

Реализация указанных направлений развития текстильной отрасли в рамках ЕАЭС требует как модернизации производственного комплекса данной отрасли практически во всех странах ЕАЭС, так и применения современных технологий в дизайне, маркетинге, логистике и дистрибуции. Причиной низкой конкурентоспособности обрабатывающих отраслей стран ЕАЭС является эффект отрицательной добавленной стоимости, проявляющийся в том, что каждая последующая стадия производства продукции сопровождается непропорционально высоким ростом затрат в силу морального и физического износа производственных фондов[1;с.11]. Поэтому евразийская легкая промышленность нуждается в ускоренном инновационном развитии и инвестиционной поддержке. Другой проблемой выступает отсутствие производств, выпускающих качественную фурнитуру.

Таким образом, в целях создания РЦДС на уровне стран ЕАЭС необходима государственная поддержка предприятий текстильной отрасли легкой промышленности. При этом особое внимание следует уделять поддержке малого и среднего предпринимательства, которое, например, в Кыргызстане, является преобладающим субъектом отрасли. Несмотря на наличие национальных программ по развитию легкой промышленности, в странах ЕАЭС остаются нерешенными вопросы поддержки предприятий, не связанных с госзаказом, субсидирования процентной ставки по кредиту или ее снижению, предоставления налоговых льгот или налоговых каникул. В условиях дефицита кадров различных уровней квалификации в текстильной промышленности, считаем необходимым развивать и популяризировать соответствующие программы образования в профильных учебных заведениях различного уровня.

Перспективы развития евразийских цепочек добавленной стоимости в текстильной отрасли легкой промышленности зависят от реализации следующих мер на уровне ЕАЭС: 1) снижения тарифов на импорт фурнитуры и комплектующих изделий; 2) сокращения ограничительного действия нетарифных барьеров защитного характера, а также в форме ценового контроля; 3) обеспечения национального режима госзакупок в странах ЕАЭС; 4) разработки Евразийским банком развития проектов на условиях софинансирования со странами ЕАЭС для модернизации предприятий легкой промышленности; 5) реализации совместных программ высшего образования в сфере текстильного производства; 6) создания совместных дилерских и сервисных сетей на территории стран ЕАЭС и за рубежом; 7) организации выставок отраслевого характера в странах ЕАЭС, а также совместных экспозиций на международных выставках с целью повышения узнаваемости брендов производителей стран ЕАЭС на международных рынках.

Выводы

Подводя итоги оценке состоянию легкой промышлености в странах ЕАЭС отметим, что в настоящее время евразийские государства располагают собственной сырьевой базой, производствами, выпускающими конечную текстильную продукцию. В результате анализа выявлены: 1) наличие сравнительных преимуществ в текстильной отрасли у Армении, Кыргызстана, Беларуси; 2) достаточно высокий уровень внутриотраслевой торговли между парами стран: Казахстаном и Беларусью, Беларусью и Россией; средний уровень – между Россией и Кыргызстаном, Кыргызстаном и Казахстаном, Россией и Казахстаном. Это результаты свидетельствует о наличие потенциала для создания региональных цепочек добавленной стоимости в легкой промышленности. Для развития промышленной кооперации и функционирования РЦДС потенциально эффективной является схема производства на основе давальческого сырья между производителями сырья в России, Беларуси, Казахстане и производителями одежды и принадлежностей одежды, в т.ч. трикотажных, в Кыргызстане и Армении. С учетом специализации России и Беларуси на производстве и поставок в страны Союза натурального сырья, а также Казахстана на производстве и экспорте шелка в страны ЕАЭС предложено создавать бренды одежды в среднем и высоком ценовых сегментах, активно использующих стратегию международной экспансии.

Перспективы развития евразийских цепочек добавленной стоимости в текстильной отрасли легкой промышленности зависят от реализации следующих мер на уровне национальных экономик и Евразийской экономической комиссии: снижения ставок ввозных пошлин на фурнитуру и комплектующие для производства одежды, сокращения нетарифных ограничений, обеспечения равных условий доступа к госзакупкам в странах ЕАЭС, финансовой поддержки технической модернизации отрасли и подготовки квалифицированных кадров, создания совместных дилерских и сервисных сетей на территории стран ЕАЭС и за рубежом.

[1] Значение индекса больше 1 позволяет сделать вывод о наличии выявленного сравнительного преимущества.

[2] При результате значения индекса равном 0, между парами стран торговля полностью осуществляется межотраслевыми товарами. Чем ближе значение индекса к 1, тем большую роль в торговле между странами играет внутриотраслевая торговля.

[3] Соглашения ВТО+ охватывают круг вопросов, находящихся в компетенции ВТО: таможенные правила, налоги на экспорт, антидемпинговые меры, компенсационные пошлины, техническое регулирование и стандарты, санитарные и фитосанитарные нормы.

[4] Соглашения ВТО-Х («WTO-extra») включают широкий спектр сфер сотрудничества от инвестиций до охраны окружающей среды и вопросов ядерной безопасности.

[5] Рассчитано по данным Национального статистического комитета Республики Беларусь. – Режим доступа: http://www.belstat.gov.by

[6] Рассчитано на основе данных Национального статистического комитета Кыргызской Респуб-лики. – Режим доступа: http://www.stat.kg/ru/

[7] Рассчитано на основе данных Комитета по статистике Республики Казахстан. – Режим доступа: http://stat.gov.kz/faces/homePage

[8] Рассчитано автором на основе данных Федеральной службы государственной статистики Российской Федерации. – Режим доступа: http://www.gks.ru/

[9] База данных добавленной стоимости Trade in Value Added (TiVA), созданная ОЭСР и ВТО, предлагает соответствующие статистические данные только по 63-м национальным экономикам, куда не входит большинство стран ЕАЭС.