Коммерческий банк – это финансовая организация, созданная для привлечения и размещения денежных средств на условиях срочности, возвратности, платности, дифференцированности и обеспеченности, а также для осуществления многих других банковских операций: валютных, расчетных, клиринговых и т.д.

Коммерческие банки, мобилизуя временно свободные средства на финансовых рынках, удовлетворяют потребность народного хозяйства в основных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в разных видах кредитов.

Объектом исследования является банковские услуги, оказываемые на территории Краснодарского края.

Предметом исследования выступают экономические отношения коммерческих банков и субъектов экономики, в результате которых происходит обеспечение последних необходимыми финансовыми услугами.

Цель исследования – на основе анализа статистической информации кредитных организаций Краснодарского края доказать, что рынок банковских услуг представляет собой специфический индикатор социально-экономического развития общества и является социально значимым и приоритетным.

Для написания данной работы использовались следующие методы исследования: сравнение и обобщение, анализ, применение статистического материала.

Теоретической и методологической базой для написания работы послужили официальная статистика и нормативно-правовая база по банковскому сектору.

В соответствии с Федеральным законом «О банках и банковской деятельности» от 02.12.1990 № 395-1, коммерческие банки оказывают следующие услуги [2]:

- мобилизация временно свободных денежных средств населения, организаций и государства и превращение их в капитал;

- кредитование организаций, государства и населения;

- осуществление расчетов и платежей в хозяйстве;

- консультирование, представление экономической и финансовой информации;

- привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

- открытие и ведение счетов физических и юридических лиц;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

- операции с драгоценными металлами и ценными бумагами;

- покупка у юридических и физических лиц и продажа им иностранной валюты;

- оказание услуг физическим лицам (денежные переводы, поступление заработной платы, использование банковских ячеек и др.);

- осуществление операции с ценными бумагами от своего имени и за свой счет;

- осуществление инвестиционных проектов.

Банк России и Министерство финансов РФ (при участии других заинтересованных ведомств) приняли План реализации Стратегии повышения финансовой грамотности в РФ на 2017-2023 гг. в целях оказания помощи гражданам в эффективном управлении личными финансами, снижении рисков от неверных действий в управлении собственными инвестициями, увеличения пенсионных накоплений. По словам Министра финансов РФ - Антона Силуанова, «насколько рационально граждане будут подходить к своим тратам, насколько они будут проводить не подверженные рискам операции, будет зависеть в конечном счете и благосостояние людей и их семейный бюджет». В данную программу уже вовлечено примерно 40 российских регионов, а в 2019 г. будет произведен рейтинг субъектов РФ, где лучше всего реализуется План по повышению финансовой грамотности населения [3]. В настоящее время финансовое обеспечение населения невозможно без участия банков.

Компания Frank Research Group ежемесячно оценивает емкость ключевых рынков розничных банковских услуг. Ниже представленные данные по крупнейшим игрокам банковского рынка России по состоянию на 01.01.2018 г. [4]. Нами выделены 7 крупных и хорошо известных банков, такие, как Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Альфа-банк, Райффайзенбанк, Почта Банк. Информация по ним представлена в таблицах и графиках ниже (табл. 1, 2, рис. 1, 2).

Из данных табл. 1 следует, что Сбербанк и ВТБ занимают первые позиции по кредитованию, также клиенты доверяют, ВТБ, Россельхозбанку и Газпромбанку, Альфа-Банку.

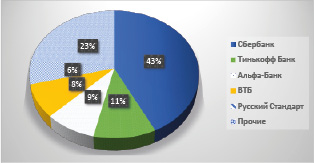

На рынке кредитных карт места распределились следующим образом:

1) Сбербанк, его доля составляет

42,7% (552,3 млрд. руб.);

2) Тинькофф Банк с долей 10,9%

(140,7 млрд. руб.);

3) Альфа-Банк с долей 8,9%

(114,6 млрд. руб.);

4) ВТБ с долей 8,5% (110,0 млрд. руб.);

5) Русский Стандарт с долей 6,3%

(81,6 млрд. руб.);

6) доля других банков составляет менее 2% на каждый (рис. 1).

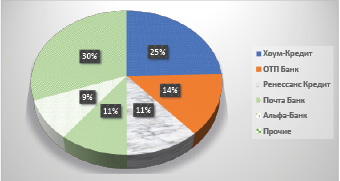

Лидерами рынка POS-кредитования (Point Of Sale) — направление розничного бизнеса банков, предусматривающее выдачу кредитов на определенные товары непосредственно в торговых точках, являются Хоум-Кредит с долей 24,6% (60,9 млрд. руб.), ОТП Банк – 13,9% (34,3 млрд. руб.), Ренессанс Кредит – 11,4% (28,2 млрд. руб.), Почта Банк – 10,6% (26,2 млрд. руб.), Альфа-Банк – 9,1% (22,6 млрд. руб.) (рис. 2).

Лидерами по вкладам, как и по кредитованию в целом, в России являются Сбербанк, ВТБ, Россельхозбанк, Газпромбанк (табл. 2).

Таблица 1

Услуги кредитования крупнейших банков по состоянию на 01.01.2018

|

№ п/п |

Банк |

Кредитование частных клиентов (все сегменты) |

Нецелевые кредиты |

Ипотечное кредитование |

|||

|

Млрд. руб. |

Доля,% |

Млрд. руб. |

Доля,% |

Млрд. руб. |

Доля,% |

||

|

1 |

Сбербанк |

4 924,5 |

39,4 |

1 465,6 |

32,5 |

2 900,7 |

51,0 |

|

2 |

ВТБ |

2 249,8 |

18,0 |

922,6 |

20,5 |

1 117,0 |

19,7 |

|

3 |

Газпромбанк |

372,2 |

3,0 |

103,4 |

2,3 |

261,9 |

4,6 |

|

4 |

Россельхозбанк |

359,9 |

2,9 |

178,4 |

4,0 |

178,0 |

3,1 |

|

5 |

Альфа-Банк |

291,4 |

2,3 |

145,6 |

3,2 |

158,7* |

2,8 |

|

6 |

Райффайзенбанк |

220,5 |

1,8 |

99,8 |

2,2 |

101,7 |

1,8 |

|

7 |

Почта Банк |

214,6 |

1,7 |

177,6 |

3,9 |

Нет сведений |

|

|

Прочие |

- |

30,9 |

- |

34,6 |

- |

17,0 |

|

*Дельтакредит (подразделение Альфа-Банка)

Рис. 1. Услуги предоставления кредитных карт крупнейшими банками (01.01.2018)

Рис. 2. Услуги POS-кредитования крупнейших банков (01.01.2018)

Таблица 2

Услуги крупнейших банков по вкладам по состоянию на 01.01.2018 г.

|

№ п/п |

Банк |

Срочные вклады |

Текущие и вклады до востребования |

||

|

Млрд руб. |

Доля,% |

Млрд руб. |

Доля,% |

||

|

1 |

Сбербанк |

9 130,8 |

44,5 |

2 486,8 |

45,6 |

|

2 |

ВТБ |

2 410,9 |

11,7 |

706,0 |

12,9 |

|

3 |

Россельхозбанк |

772,9 |

3,8 |

70,8 |

1,3 |

|

4 |

Газпромбанк |

675,4 |

3,3 |

129,1 |

2,4 |

|

5 |

Бинбанк |

470,3 |

2,3 |

38,6 |

0,7 |

|

6 |

Альфа-Банк |

337,4 |

1,6 |

470,2 |

8,6 |

|

7 |

Райффайзенбанк |

Нет сведений |

Нет сведений |

267,1 |

4,9 |

|

Прочие |

- |

32,8 |

- |

23,9 |

|

Таблица 3

Количество кредитных организаций в Краснодарском крае и РФ за период с 01.01.2015 по 01.10.2018 гг. (единиц) [7]

|

01.01.2015 |

01.12.2015 |

01.01.2016 |

01.12.2016 |

01.01.2017 |

01.12.2017 |

01.10.2018 |

|

|

Российская Федерация |

834 |

740 |

733 |

635 |

623 |

567 |

508 |

|

Краснодарский край |

15 |

13 |

13 |

12 |

11 |

11 |

10 |

Таблица 4

Количеств филиалов кредитных организаций в Краснодарском крае и РФ с 01.01.2015 по 01.10.2018гг. (единиц) [7]

|

01.01.2015 |

01.12.2015 |

01.01.2016 |

01.12.2016 |

01.01.2017 |

01.12.2017 |

01.10.2018 |

|

|

Российская Федерация |

1708 |

1431 |

1398 |

1115 |

1098 |

907 |

779 |

|

Краснодарский край |

59 |

54 |

52 |

40 |

39 |

34 |

29 |

На долю Краснодарского края по состоянию на 01.01.2018 г. приходилось 10 кредитных организаций (это 2% от итоговых данных по всей России), а также 39 филиалов и представительств, дополнительных офисов – 932, кредитно-кассовых офисов – 93, операционных касс – 97 единиц [5, 6]. По сравнению с 2015 годом количество банков уменьшилось как по Краснодарскому краю, так и по всей России (табл. 3).

Изменение количества филиалов в Краснодарском крае представлено в табл. 4, где наблюдается тенденция к снижению.

За последние 4 года, т.е. с 01.01.2015 г. до 01.10.2018 г., количество филиалов снизилось по России в 2,2 раза, по Краснодарскому краю – в 2,0 раза. В Краснодарском крае каждый год в среднем закрываются по 1-2 банка и 5 филиалов.

В табл. 5 представлены показатели обеспеченности Краснодарского края банковскими услугами. В результате этого можно сделать вывод, что в регионе наблюдается аналогичная тенденция, как и по всей России, то есть сокращение банков и их филиалов (доп. офисов), рост объемов вкладов физических лиц и предоставленных кредитов.

Таблица 5

Доля обеспеченности Краснодарского края банковскими услугами [8]

|

Российская Федерация/ субъект |

Количество кредитных организаций, филиалов, дополнительных, операционных и кредитно-кассовых офисов |

Кредиты и прочие размещенные средства, предоставленные организациям-резидентам и физическим лицам – резидентам, млрд. руб. |

Вклады физических лиц, млрд. руб. |

Институциональная насыщенность банковскими услугами (по численности населения) |

Финансовая насыщенность банковскими услугами (по объему кредитов) |

Индекс развития сберегательного дела |

Совокупный индекс обеспеченности региона банковскими услугами |

|

По состоянию на 01.01.2017 г. |

|||||||

|

Российская Федерация |

30 670 |

37 027,1 |

24 302,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

Краснодарский край |

1345 |

1163,1 |

648,8 |

1,16 |

1,08 |

0,66 |

0,94 |

|

По состоянию на 01.01.2018 г. |

|||||||

|

Российская Федерация |

31 429 |

39 247,4 |

26 091,5 |

1,0 |

1,0 |

1,0 |

1,0 |

|

Краснодарский край |

1307 |

1293,2 |

706,0 |

1,09 |

1,13 |

0,67 |

0,94 |

Институциональная насыщенность банковскими услугами (по численности населения) рассчитывается как отношение количества подразделений кредитных организаций к численности населения и делится на величину аналогичного показателя, рассчитанного для России в целом.

Финансовая насыщенность банковскими услугами (по объему кредитов) рассчитывается отношение объема кредитов к валовому региональному продукту (ВРП) и делится на величину аналогичного показателя, рассчитанного для России в целом.

Индекс развития сберегательного дела рассчитывается отношение объема вкладов на душу населения к денежным доходам на душу населения и делится на величину аналогичного показателя, рассчитанного для России в целом.

Совокупный индекс обеспеченности региона банковскими услугами рассчитывается как среднее геометрическое трех частных индексов обеспеченности.

Динамика средств клиентов в рублях по кредитным организациям Краснодарского края представлена в табл. 6.

Наибольший удельный вес всех вкладов приходится на вклады физических лиц (табл. 6).

Максимальный объем вкладов физических лиц за период с 2015-2018 гг. наблюдался в 2015 г. и составлял 73,8% от всего объема средств клиентов. В 2018 году происходит снижение этого показателя до 63,5% от всего объема средств клиентов, хотя в абсолютном значении заметен рост. В отношении депозитов и прочих привлеченных средств юридических лиц (кроме кредитных организаций) выявлена противоположная тенденция: рост с 10,0% в 2015 г. до 24,7% в 2018 г.

Доля средств организаций на расчетных и прочих счетах кредитных организаций Краснодарского края остается примерно на одном уровне в 2015-2018 гг., за исключением 2016 года, когда наблюдается снижение на 2 620 378 тыс. руб.

Таблица 6

Средства клиентов в рублях по кредитным организациям Краснодарского края (2015-2018 гг.), тыс. руб. и % [7]

|

Отчетная дата |

Показатель, всего |

В том числе: |

||||

|

средства бюджетов на расчетных счетах |

средства государственных и других внебюджетных фондов на расчетных счетах |

средства организаций на расчетных и прочих счетах |

депозиты и прочие привлеченные средства юридических лиц (кроме кредитных организаций) |

вклады физических лиц |

||

|

01.12.2015 |

116 808 142 |

22 430 |

488 |

18 490 768 |

11 708 313 |

86 149 637 |

|

01.12.2016 |

147 339 315 |

6 914 |

414 |

15 870 390 |

29 573 623 |

101 261 286 |

|

01.12.2017 |

162 108 487 |

9 509 |

201 |

17 062 470 |

39 246 561 |

105 194 032 |

|

01.10.2018 |

162 767 905 |

13 404 |

170 |

18 473 292 |

40 180 248 |

103 355 901 |

Таблица 7

Данные об объеме кредитов, депозитов и прочих размещенных средств в рублях по кредитным организациям, зарегистрированным в Краснодарском крае, за период 2015-2018 гг., тыс. руб.

|

Отчетная дата |

Показатель, всего |

В том числе: |

||

|

кредиты и прочие размещенные средства, предоставленные нефинансовым организациям |

кредиты, депозиты и прочие размещенные средства, предоставленные кредитным организациям |

кредиты и прочие средства, предоставленные физическим лицам |

||

|

01.01.2015 |

87 220 607 |

56 773 919 |

3 379 933 |

23 279 543 |

|

01.01.2016 |

108 181 460 |

66 196 013 |

16 236 140 |

21 600 833 |

|

01.01.2017 |

113 276 522 |

73 856 897 |

17 631 002 |

19 083 204 |

|

01.01.2018 |

119 397 585 |

75 630 863 |

16 094 407 |

23 859 339 |

|

01.10.2018 |

132 565 306 |

79 695 203 |

22 204 974 |

27 935 066 |

Большая часть средств клиентов банков Краснодарского края, размещенных в иностранной валюте, также приходится на вклады физических лиц (81%).

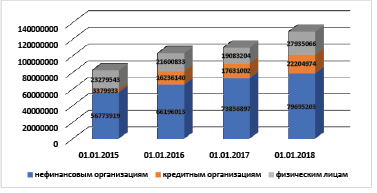

В Краснодарском крае наблюдается значительное изменение объема кредитов, депозитов и прочих размещенных средств в рублях по кредитным организациям за период с 01.01.2015 года по 01.10.2018 года (табл. 7, рис. 3) [7].

Общий объем всех кредитов, депозитов и прочих размещенных средств в рублях по кредитным организациям Краснодарского края вырос с 2015 г. по 2018 г. на 45 344 699 тыс. руб. или на 34%. Наибольшее увеличение приходится на кредиты и прочие размещенные средства, предоставленным нефинансовым организациям (рост на 30%).

Анализ данных об объеме кредитов, депозитов и прочих размещенных средств в иностранной валюте по кредитным организациям, зарегистрированным в Краснодарском крае за 2017-2018 год показал, что произошло резкое снижение всех видов кредитов в иностранной валюте в 2018 году. Общий объем кредитов в иностранной валюте по кредитным организациям в Краснодарском крае на 01.01.2018 г. уменьшился на 1 124 164 тыс. руб. или на 65% по сравнению с данными на 01.01.2017 г.

Рис. 3. Динамика объема кредитов, депозитов и прочих размещенных средств в рублях по кредитным организациям, зарегистрированным в Краснодарском крае, за период 2015-2018 гг., тыс. руб.

Таблица 8

Данные о просроченной задолженности по кредитам, депозитам и прочим размещенным средствам по кредитным организациям Краснодарского края в 2017-2018 гг., тыс. руб.

|

Отчетная дата |

по кредитам и прочим размещенным средствам, предоставленным нефинансовым организациям |

по кредитам, депозитам и иным размещенным средствам, предоставленным кредитным организациям |

по кредитам и прочим средствам, предоставленным физическим лицам |

|||

|

в рублях |

в иностран ной валюте |

в рублях |

в иностранной валюте |

в рублях |

в иностран ной валюте |

|

|

01.01.2017 |

8 748 730 |

832 997 |

526 000 |

0 |

2 381 100 |

2 248 |

|

01.01.2018 |

11 691 710 |

0 |

537 945 |

0 |

2 380 861 |

2 107 |

|

01.10.2018 |

12 104 634 |

0 |

657 891 |

0 |

2 206 586 |

2 398 |

Следует заметить, что нефинансовые организации перестали получать кредиты в иностранной валюте в 2018 г., за исключением лета 2018 г.[7].

Размер просроченной задолженности по кредитам, депозитам и прочим размещенным средствам по кредитным организациям Краснодарского края увеличился у юридических лиц в 2018 г., по сравнению с 2017 г., и снизился у физических лиц (табл. 8).

На территории Краснодарского края расположены 44 муниципальных образования (МО). В целом по краю объем привлеченных кредитных ресурсов увеличился в 2017 г. по сравнению с 2016 г. на 15 млрд. руб. или 1,5% [9].

В 2016-2017 гг. ведущей «пятеркой» по привлечению кредитных ресурсов в регионе являются Краснодар (72%), Новороссийск и Выселковский район - по 3%, Сочи и Северский район – по 2% (рис. 13). Однако темп прироста кредитных ресурсов наблюдается не в Краснодаре, Сочи и Геленджике, а в Новороссийске, Анапе, Выселковском, Северском и др. районах.

Предпринимательские структуры Краснодарского края по количеству больше представлены малым и средним бизнесом, которым оказывается государственная поддержка [10]. Но актуальными являются банковские услуги по кредитованию малых и средних предприятий (МСП). В 2017 г. малым формам хозяйствования выдано кредитов на сумму 6, 4 млрд. руб., что на 2 млрд. руб. больше, чем в 2016 г. В абсолютном выражении наибольшая сумма таких кредитов в 2017 г. получена организациями Краснодара, Новокубанского, Тихорецкого, Крыловского, Павловского, Каневского районов, но высокие темпы роста в привлечении кредитных ресурсов показали организации Сочи, Краснодара, Брюховецкого, Кавказского и Новокубанского районов [11].

По состонию на 01.01.2018 г. МСП выдано кредитов на сумму 115,4 млрд. руб., что на 18,9 млрд. руб. меньше, чем по состоянию на 01.01.017 г.. За период 2016-2017 гг. в абсолютном выражении наибольшая сумма кредитов получена МСП Краснодара, Горячего ключа, Сочи, Новороссийска, Армавира и Выселковского района, из них высокие темпы роста в привлечении кредитных ресурсов показали МСП Выселковского района, Горячего ключа, Сочи [12].

Краснодарский край устойчиво занимает ведущие позиции на рынке ипотечного кредитования среди субъектов Российской Федерации и является безусловным лидером в границах Южного федерального округа (ЮФО), что подтверждается статистикой ЦБ РФ. На долю Краснодарского края приходится 3,2% стоимостного объема предоставленных кредитов по всей России и 39,6% аналогичного показателя по ЮФО. По ипотечным жилищным кредитам на долю Краснодарского края приходится 2,6% стоимостного объема в целом по России и 37,5% аналогичного показателя по ЮФО [13].

Краснодарский край, в отличие от других субъектов РФ, занимает четвертое место в Рейтинге по развитию туризма среди регионов после Москвы, Санкт-Петербурга, Республики Татарстан, а также второе место по объему санаторно-оздоровительных услуг после Ставропольского края и первое место по количеству ночевок в коллективных средствах размещения [14]. В Краснодарском крае функционируют три курорта - федерального, шесть – регионального, двадцать семь – местного значений. В Краснодарском крае, туристы приезжая на курорты, пользуются не только услугами индустрии гостеприимства, но и организациями городской инфраструктуры. Если местные жители чаще всего пользуются кредитными, расчетными и депозитными банковскими услугами, то у туристов приоритетными банковскими услугами являются оплата банковскими картами покупок, аренда авто, пользование банкоматами, получение денежных переводов, уплата курортного сбора.

В перечне приоритетных и социально значимых рынков, который был рассмотрен на заседании Совета по содействию развитию конкуренции в Краснодарском крае и утвержден губернатором в 2018 г., отсутствует рынок банковских услуг [15]. На сайте Министерства экономики Краснодарского края и Банка России имеется информация о численности, активах и пассивах, финансовых результатах деятельности кредитных организаций, но банковские услуги, предоставляемые физическим лицам, представлены узко (только кредитные и депозитные). Отсутствие проведения мониторинга о конкурентном состоянии рынка банковских услуг может препятствовать в полной мере реализации Стратегии повышения финансовой грамотности населения в РФ. Необходимо включить рынок банковских услуг в качестве социально значимых рынков. Проведенный мониторинг позволит выявить конкуренцию на рынке банковских услуг, сделать услуги современных банков доступными для физических и юридических лиц. С этой необходимо разработать анкеты.

Вопросы анкеты, которые позволят оценить осведомленность населения о современных банковских услугах и выявить качество или недостаток оказания данных услуг, должны включать вопросы:

1) общие (о поле, возрасте клиентов, их социальном статусе, образовании, среднемесячном доходе, месте проживания);

2) специальные (о перечислении какими именно банковскими услугами они пользуются и каких кредитных организаций; считают ли они количество кредитных организаций в Краснодарском крае избыточным, достаточным или недостаточным; что влияет на выбор услуги того или иного банка (уровень цен, доступность, имидж организации, реклама, качество обслуживания), банковскими картами каких кредитных организаций они пользуются и какую платежную систему предпочитают; удовлетворены ли они валютными предложениями или нет; пользуются ли они услугами банковских ячеек; являлись ли они жертвой финансового мошенничества при осуществлении банковских операций; с какими проблемами клиенты сталкиваются и др.

Для получения более полной информации целесообразно провести опрос и сотрудников банка. Вопросы анкеты, которые позволят оценить конкуренцию на рынке банковских услуг, должны включать вопросы:

1) общие (местонахождение банка и его головной организации, доля государства в его капитале, период функционирования на рынке, численность сотрудников, величина годового дохода, стабильность в получении прибыли);

2) специальные:

- какие из факторов конкурентоспособности являются основными для кредитной организации (стоимость услуг, компетентный персонал, место расположения организации, ассортимент доступность услуг, имидж организации, новые предложения услуг);

- какие меры предпринимались Вашей кредитной организацией для повышения конкурентоспособности за последние 3 года (сокращение затрат за счет увольнения персонала, маркетинговые стратегии, Интернет-реклама, реклама в СМИ, внедрение технологий бережливого производства, повышение квалификации персонала, расширение ассортимента услуг, выход на новые географические рынки, снижение цены, повышение качества);

- административные барьеры, с которыми приходилось сталкиваться кредитной организации в текущей деятельности, оценив их по пяти-бальной шкале (существующая нормативно-правовая база, высокая налоговая нагрузка, оформление земельных участков, получение разрешения на строительство, процедуры получения разрешений/ лицензий, коррупция со стороны органов власти, участие администрации в развитии инновационной инфраструктуры, доступ к оказанию услуг в рамках системы госзакупок, диалог с органами власти, давление со стороны правоохранительных органов;

- какие банковские услуги физическим лицам способствуют образованию наибольших доходов/расходов и просроченной задолженности.

Проведение предложенного опроса позволит органам власти выявить уровень конкурентоспособности на рынке банковских услуг, являющегося частью финансового рынка, который включен в Перечень отраслей экономики (видов деятельности), ожидаемых результатов развития конкуренции [16].