Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

FORMATION OF AN ALGORITHM FOR TACTICAL MANAGEMENT OF FIXED ASSETS OF AN INDUSTRIAL ENTERPRISE

Введение

В производственной деятельности любого промышленного предприятия, действующего в современных условиях, существует острая необходимость в рациональном использовании имеющихся ресурсов и в поиске резервов роста эффективности их работы. В связи с этим, необходимо осуществлять оценку собственного потенциала и с максимальной выгодой использовать возможности, которые предоставляет внутренняя и внешняя сред промышленного предприятия. Но если анализ основных средств (ОС) с учетом возможных изменений внешней среды производится в разрезе стратегического управления ими, то внутренние возможности хозяйствующего субъекта, эффективность их использования исследуется в рамках тактического управления основными средствами промышленного предприятия.

Для того, чтобы выделить приемы тактического управления из возможного множества методов анализа и учета ОС необходимо рассмотреть особенности определения тактического управления.

Цель исследования заключается в проведении анализа существующих на сегодняшний момент приемов и способов тактического управления основными средствами субъектами хозяйствования и предложить алгоритм тактического управления основными средствами промышленного предприятия.

Материалы и методы исследования

На сегодняшней момент в научно-экономической литературе хорошо изучены и представлены вопросы стратегического управления как фактора управления основными средствами, в то время как тактическое управление не имеет такого широкого освещения в работах ученых-экономистов. Но это не умаляет роли тактического управления в управлении основными средствами, ведь прежде всего, как гласят источники, тактическое управление является залогом выполнения стратегических целей предприятия.

Экономические словари дают следующее определение понятию «тактика»: кратковременное экономическое поведение, линия экономических действий, которая рассчитывается на относительно кратковременный период, основываясь на текущей ситуации [1].

Тактическое планирование отличается по целям и средствам их достижения от стратегического планирования, при этом являясь этапом реализации стратегического плана. Когда необходим поиск способов и методов достижения главной цели компании тактическое управление является незаменимым на этапе внедрения ключевых идей.

Одной из основных задач тактического управления является выявление изменений, а именно положительных или отрицательных тенденций в динамике экономических показателей, на которые система управления может повлиять своевременно, чтобы определить варианты наиболее эффективных управленческих решений.

Исходя из вышеизложенного, с точки зрения теории финансового менеджмента, а именно видения топ-менеджеров – стратегические цели являются представлением об образе организации, к которому нужно стремиться, а их достижение позволяет в результате соответствовать этому образу. А тактические цели воспринимаются как более узкие, описывающие конкретные шаги к заданному образу компании, а поиск этих шагов осуществляется исходя из текущего «климата» организации. Схема методики тактического управления представлена на рисунке 1.

Как известно, объектами тактического управления выступают экономические показатели, а также результаты их работы в стоимостных и натуральных измерителях [2]. Следовательно, тактическое управление основными средствами происходит на основе анализа их показателей на этапах движения основных средств на субъекте хозяйствования.

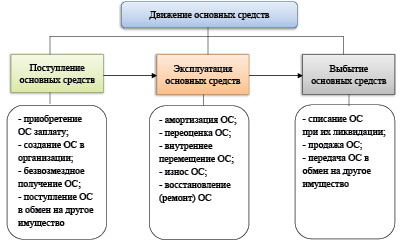

Движение основных средств тесно связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию ОС. Исходя из этого факта, принципиальную схему движения основных средств промышленных предприятий можно представить в форме рисунка 2 [3].

Влияние хозяйственных операций, связанных с движением основных средств, на деятельность промышленного предприятия велико, так как оно происходит непосредственно на финансовые результаты предприятия. Контроль за текущими финансовыми результатами от использования и работы основных средств является одной из задач тактического управления основными средствами промышленного предприятия.

Рис. 1. Схема методики тактического управления

Рис. 2. Принципиальная схема движения ОС промышленного предприятия

Представим в таблице 1 влияние хозяйственных операций, связанных с поступлением основных средств, на деятельность промышленного предприятия в разрезе тактического управления основными средствами.

Еще одним видом анализа основных средств, включающим приемы тактического управления является анализ структуры и состава основных средств промышленного предприятия, которые являются разнообразными по своему назначению и составу. В соответствии с этим фактом на рисунке 3 изобразим типовую классификацию.

Таблица 1

Влияние хозяйственных операций, связанных с поступлением основных средств, на деятельность промышленных предприятий

|

Содержание хозяйственной операции |

Возможное влияние на текущие финансовые результаты |

|

Получены безвозмездно |

- увеличивается часть расходов на ремонт, что при низкой фондоотдаче может привести к уменьшению рентабельности |

|

Текущая аренда |

- растут расходы на сумму арендной платы |

|

Приобретение основных средств за плату |

- уменьшаются финансовые результаты за счет увеличения облагаемой базы по налогу на имущество; - при приобретении транспортных средств расходы увеличиваются на сумму налога с владельцев транспортных средств, что приводит к уменьшению прибыли до налогообложения |

|

Финансовая аренда (лизинг) |

- растут расходы на сумму арендной платы и % за аренду, а также на сумму расходов по капитальному ремонту |

Рис. 3. Типовая группировка основных средств промышленного предприятия

В соответствии с типовой группировкой основных средств первым критерием является принадлежность, в соответствии с которой их подразделяют на собственные и арендованные. С одной стороны, положительно оценивается ситуация, когда удельный вес собственных основных средств превышает заемные, это считается более устойчивым финансовым положением, с другой стороны наличие собственной материально-технической базы организации требует дополнительных затрат по ее содержанию, что не всегда может позволить себе организация. Поэтому решение по распределению удельного веса собственных и заемных средств подчиняется тактическому управлению, основываясь на внутреннем потенциале промышленного предприятия.

Вторым критерием является степень использования, согласно которой различают основные средства: в эксплуатации; на консервации; переданные в аренду.

Третьим критерием в типовой группировке выделяют функциональное назначение. В зависимости от нее основные средства подразделяют на производственные и непроизводственные [5].

К заключительному критерию относят роль в процессе основной деятельности промышленного предприятия, согласно которой, различают активные (непосредственно участвуют в производственном процессе) и пассивные (создают нормальные условия функционирования активной части) основные средства. Такая детализация и анализ, основой которого является разделение на группы по различным признакам, способствует выявлению резервов повышения эффективности использования основных средств, воздействуя и оптимизируя их структуру.

Для тактического управления показатели состава и структуры основных средств играют важную роль, поскольку имеют существенное значение как при планировании показателей эффективности их использования, так и для обоснованного планирования инвестиций в ОС промышленных предприятий.

Изучение движения основных средств и уровня обеспеченности ими является следующим этапом анализа основных средств предприятия. Для этого необходимо установить в динамике показатели, дающие обобщающую текущую оценку движения основных средств промышленного предприятия. К основным показателям, характеризующим движение основных средств промышленных предприятий, а также уровень обеспеченности ими, относят показатели таблицы 2.

Для принятия тактических решений важное значение имеет анализ движения основных средств, как своевременное обновление оборудования, целесообразность вывода наиболее изношенных средств труда, их консервации и восстановления и т.д.

Анализ обеспеченности предприятия различными видами основных средств дает представление о потребности в средствах труда, необходимых для выполнения плана по выпуску продукции. Ввод в эксплуатацию новых производственных мощностей, сокращение численности рабочих в заполненных сменах или в связи с автоматизации производства и другие вопросы связанные с текущими показателями обеспеченности средств труда подчиняются тактическому управлению основными средствами промышленного предприятия.

Кроме контроля за движением основных средств необходимо провести анализ их технического состояния. При эксплуатации основные средства под влиянием износа снижают своих технико-экономические показатели. Эффективный анализ технического состояния способствует тактическому планированию мероприятий по оправданному текущему ремонту и реконструкции основных средств, а также своевременному принятию управленческих решений в части определения залоговой стоимости основных средств под получение кредитов и займов или поиску резервов собственных средств на обновление основных фондов.

Таблица 2

Показатели движения основных средств и уровня обеспеченности

|

Наименование показателя |

Формула |

Экономическая интерпретация показателя |

|

Показатели движения основных средств |

||

|

Коэффициент поступления (ввода), % |

|

Доля поступивших ОС за период |

|

Коэффициент обновления, % |

|

Доля новых ОС за период |

|

Срок обновления, % |

|

Период полного обновления ОС |

|

Коэффициент выбытия, % |

|

Доля выбывших ОС за период |

|

Коэффициент прироста, % |

|

Темп прироста ОС |

|

Обобщающие показатели уровня обеспеченности основными средствами |

||

|

Фондовооруженность, руб./чел. |

|

Уровень обеспеченности рабочих основными фондами |

|

Техническая вооруженность, руб./чел. |

|

Уровень обеспеченности рабочих оборудованием |

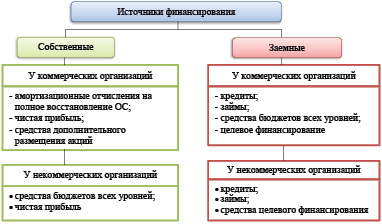

Рис. 4. Источники финансирования у коммерческих и некоммерческих организаций

Для поддержания основных фондов на должном уровне необходимо своевременно финансировать их воспроизводство. Планирование инвестиционной деятельности является важной составляющей тактического управления и проводится на основе анализа источников финансирования обновления основных средств. Источники финансирования, которые существуют у коммерческих и некоммерческих предприятий, представлены на рисунке 4 [6].

Поскольку финансирование воспроизводства основных средств является длительным процессом и период от начала финансирования объекта ОС до получения прибыли от введенного в действие объекта, порой, может составлять от нескольких месяцев до нескольких лет, то и источники финансирования (кредиты и займы) целесообразно использовать долгосрочные [7].

Поэтому, планирование финансирования воспроизводства основных средств и оценка целесообразности использования кредитов и займов можно назвать прерогативой стратегического управления, а вот выбор источника финансирования будет в подчинении тактического управления, основываясь на анализе капитальных вложений.

Оценку величины и источников капитальных вложений в ОС промышленного предприятия целесообразно проводить в разрезе их составляющих с использованием приемов сравнения их величины, а также структуры и динамики.

Осуществляя оценку их структуры и состава, необходимо отдавать предпочтение источникам, которые необходимо привлекать на долгосрочной основе, поскольку это будет оказывать положительное влияние на финансовую устойчивость промышленного предприятия, которое проявится через свободу перемещения капитала в другие сферы применения, что при достаточном уровне деловой активности промышленного предприятия позволит улучшить результаты его основной деятельности.

Экстенсивную загрузку оборудования целесообразно изучать посредством баланса времени его работы. На рисунке 5 представим одну из возможных классификаций, предложенную А.М. Илышевым и Н.Н. Илышевой.

Следующим этапом проводится подробный анализ состава календарного фонда времени и его структуры. Затем необходимо определить ряд коэффициентов использования, как отношение, в числителе которых находится фактический фонд времени, а в знаменателе предшествующие ему показатели. Следует учитывать тот факт, что чем больше будут разрывы между значениями коэффициентов, тем большую долю в рабочем времени будут составлять выходные и праздничные дни, а также ремонты и простои. Заключительным этапом является выявление причин этих простоев и, по возможности, их устранение и нивелирование их влияния на продолжительность производственного процесса.

Рис. 5. Состав фондов времени работы производственного оборудования

Выводы

Подводя итог, можно отметить следующее: тактическое управление основными средствами происходит на основе анализа их показателей на этапах движения основных средств промышленного предприятия, включающих следующие элементы: определение взаимодействия участников управления; построение эффективных управленческих решений для достижения текущих целей; установление организационного ритма и контроля; анализ внутренней среды промышленного предприятия. При этом движение основных средств будет предусматривать поступление, внутреннее перемещение и их выбытие. Далее следует изучить движения основных средств и уровень обеспеченности ими. Для этого необходимо определить показатели, которые дадут обобщающую текущую оценку движения основных средств промышленного предприятия, что позволит своевременно принять эффективные управленческие решения по обновлению основных средств, их выбытию, а при необходимости, по их консервации и восстановлению. После контроля за движением основных средств следует провести оценку их технического состояния и определить приемлемые источники финансирования обновления. Затем необходимо оценить экстенсивную загрузку оборудования на основе баланса его рабочего времени с применением коэффициента использования. Предлагаемый подход позволяет выявить «узкие» места в тактическом управлении основными средствами и своевременно предлагать корректирующие действия, что способствует повышению эффективности работы промышленного предприятия в целом.

Библиографическая ссылка

Коровкина Н.И., Батистова Е.К. ФОРМИРОВАНИЕ АЛГОРИТМА ТАКТИЧЕСКОГО УПРАВЛЕНИЯ ОСНОВНЫМИ СРЕДСТВАМИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2021. № 11-2. С. 218-224;URL: https://vaael.ru/en/article/view?id=1938 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.1938