Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

Formulation of the problem of dynamic optimization of the production sphere of the enterprise by market criterion

Введение

Эта публикация является прямым продолжением исследований профессора М.А. Халикова и его учеников по проблематике динамической оптимизации производственной сферы предприятия с критериями эффективности и рентабельности затрат, финансируемых из собственных и заемных источников и с ограничениями, включающими и ограничение на риск структуры пассивов рабочего капитала. В первую очередь, здесь следует процитировать работы указанного коллектива авторов [1,3-6,11], отметив, что предлагаемая в статье постановка задачи динамической оптимизации является оригинальной в плане выбранного объекта приложения – рассматривается вариант предприятия, зависимость в паре «затраты-выпуск» которого корректно описывается неоклассической производственной функцией [9].

Материалы и методы исследования

Методологическую основу исследования составили работы отечественных и зарубежных учёных по:

1) проблемам моделирования производственной сферы предприятия в условиях неопределенности и риска [12,17];

2) оптимизации социально-экономических систем на микроуровне [2,8];

3) методам дискретной оптимизации в непрерывной и дискретной постановках [14-16];

4) методам оценки и учета в моделях производственной сферы предприятия внешних и внутренних рисков [13,15].

Цель исследования – продолжение исследований, начатых в публикациях [3-5] и связанных с разработкой экономико-математического инструментария моделей и методов выбора оптимальных по экономическому критерию вариантов управления денежными и материальными потоками производственной сферы предприятия в части разработки и адаптации постановок задач и алгоритмов их динамической оптимизации на выбранном плановом горизонте.

Результаты исследования и их обсуждение

1. Производственная сфера предприятия и метод динамического моделирования ее денежных потоков.

Объектом исследований в этой статье является производственная сфера рыночной деятельности корпорации (предприятия частной формы собственности), в рамках которой осуществляются планирование и организация основного производственного процесса, снабжение, подготовка производства и сбыт (реализация) готовой продукции.

Целью производственной деятельности является получение эффекта в виде прибыли или другого дохода от активов производственной сферы, используемых в технологическом процессе.

Активы производственной сферы предприятия (в совокупности образуют рабочий капитал) по способу списания на затраты производственной деятельности подразделяются на постоянные и переменные.

Пассивы рабочего капитала формируются из собственных средств, производственного сегмента предприятия и заемных, привлекаемых из внешних источников (на платной основе) на покрытие прямых и косвенных производственных затрат.

Основой моделирования производственного сегмента предприятия является производственная функция, в аналитической или табличной форме связывающая выпуск продукции в натуральном или стоимостном выражении (стоимость «на выходе») с затратами активов рабочего капитала, используемых в технологическом процессе ее производства (стоимость «на входе»). В частности, в работе используется аналитическое выражение для неоклассической производственной функции, а также основные ее свойства, связанные с интерпретацией коэффициента однородности (эти данные заимствованы из работ Б.Г. Клейнера и М.А. Халикова) [1,9].

Приведем основные соотношения динамической модели производственной сферы предприятия, связывающие активы и пассивы, включаемые в рабочий капитал на последовательных временных интервалах t–1 (предыдущий) и t (текущий), где t ∈ 0,T (T – горизонт планирования):

1) PKt = PKt–1 , (1)

т.е рабочий капитал производственной сферы на начало текущего временного интервала совпадает по величине и составляющим с рабочим капиталом на конец предыдущего временного интервала;

2) PKt = (1 – σ) × PKt + γt × yt , (2)

рабочий капитал (в части активов) на конец временного интервала t образуется из рабочего капитала на начало этого временного интервала (за исключением амортизируемой доли) и собственных инвестиций предприятия, и валовой прибыли yt периода t (γt – доля собственных инвестиций в рабочий капитал для периода t);

3) yt = (1 – τ) (pt × yt – wt – (1 + ρt) × ЗKt), (3)

где τ – налог на прибыль; pt – цена реализации произведенной в периоде t продукции объемом yt; wt – нормируемые постоянные и переменные затраты на выпуск продукции объемом yt; ρt – ставка краткосрочного кредита объемом ЗKt в пассивах рабочего капитала производственной сферы предприятия для периода t.

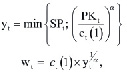

Объем yt производства для периода t не может превышать прогнозируемого спроса SPt на продукцию предприятия для этого периода и его производственной мощности, ограниченной постоянными и переменными активами рабочего капитала PKt на начало временного интервала t. Напомним, что для предприятия с неоклассической производственной функцией справедливо:

, (4)

, (4)

где ct(1) – удельные затраты на производство продукции для временного интервала t; α – степень однородности производственной функции предприятия.

Таким образом, для yt справедливо:

4)  (5)

(5)

(6)

где wt – oтмеченные в соотношении (3) полные затраты производственной сферы предприятия для временного интервала t;

5) ЗKt = PKt × (1 – kt), (7)

где kt – коэффициент автономии структуры пассивов рабочего капитала предприятия, выбранный для временного интервала t (отношение собственного капитала PKt производственной сферы к полному капиталу PKt + ЗKt);

6) Dt = (1 – γt) × yt , (8)

где Dt – объем средств из валовой прибыли производственной сферы предприятия для временного интервала t, выделяемые на непроизводственное потребление (в частности, на выплату дивидендов).

Приведенные соотношения (1) – (8) в совокупности описывают баланс денежных и материальных потоков производственной сферы предприятия на временных интервалах t (t = 1,T).

В таблице 1 представим описание используемых в этих соотношениях экзогенных (неуправляемых) и эндогенных (управляемых) параметров.

Таким образом, балансы денежных и материальных потоков производственной сферы предприятия для временного интервала t (t = 1,T), задаются соотношениями (2) – (8), а переход от одного временного интервала к другому соотношением (1).

Манипулируя параметрами kt и γt (соответственно коэффициент автономии структуры пассива рабочего капитала производственной сферы и доля отчислений из прибыли на инвестиции в рабочий капитал), можно ставить и решать следующие задачи оптимального управления производственным сегментом предприятия:

а) максимально увеличить производственную мощность (объем рабочего капитала) и выпуск продукции к концу планового периода Т) в условиях прогнозируемых интервалов измерения рыночного спроса и цен на продукцию и с учетом выбранных нормативов на риск структуры рабочего капитала (коэффициент автономии к концу планового периода Т, а также на промежуточных временных интервалах не должен быть меньше предельного значения);

б) максимально повысить инвестиционную привлекательность производственного сегмента предприятия к концу планового периода Т в условиях прогнозируемых интервалов изменения рыночного спроса и цен на продукцию путем увеличения дивидендных выплат с учетом пороговых значений рентабельности активов рабочего капитала и риска его структуры;

Таблица 1

Экзогенные и эндогенные параметры динамической модели производственной сферы предприятия

|

Обозначение параметра |

Описание параметра |

Обозначение параметра |

Описание параметра |

|

σ (σ > 0) |

Коэффициент амортизации активов рабочего капитала предприятия для временного интервалаt (неуправляемый параметр) |

kt, kt ∈ (0; 1] |

Коэффициент автономии структуры пассивов рабочего капитала, устанавливаемый для временного интервала t (управляемый параметр) |

|

γt, γt ∈ (0; α) |

Доля отчислений из валовой прибыли, полученной в производственной сфере предприятия в временном интервале t , направляемая в инвестиции в активы рабочего капитала (управляемый параметр). |

α (α > 0) |

Степень однородности производственной функции предприятия (неуправляемый параметр) |

|

τ (τ > 0) |

Ставка налога на прибыль (неуправляемый параметр) |

ct(1) |

Удельные затраты активов рабочего капитала в расчете на единицу продукции производственной сферы для временного интервала t (неуправляемый параметр) |

|

pt (pt > 0) |

Цена на производимую предприятием продукцию для временного интервала t (неуправляемый параметр) |

SPt |

Величина рыночного спроса на продукцию предприятия для временного интервала t (неуправляемый параметр) |

|

ρt, ρt ∈ (0; α) |

Цена краткосрочного кредита для временного интервала t (неуправляемый параметр) |

PK1 |

Величина активов рабочего капитала производственной сферы предприятия на начало первого временного интервала (неуправляемый параметр) |

в) максимально повысить рентабельность рабочего капитала производственной сферы предприятия к концу планового периода Т в условиях прогнозируемых интервалов изменения рыночных спроса и цен на продукцию с учетом пороговых значений риска структуры рабочего капитала и доли отчислений из прибыли на непроизводственное потребление.

Перечисленные постановки задач, конечно же, не исчерпывают поле решаемых проблем управления материальными и денежными потоками производственной сферы хозяйствующего в рыночной экономике предприятия. Однако по содержанию и элементному наполнению перечисленные задачи весьма актуальны с практической точки зрения, и возможности эмпирических исследований на основе построенных формализованных моделей.

Рассмотрим эти модели.

• Модель задачи п. а), кроме соотношений (1)-(8), включает ограничения:

- на прогнозируемые интервалы изменения рыночных спроса и цен реализации продукции предприятия:

SPt ∈ [Sp; Sp], pt ∈ [p; p] , (9)

где в ограничениях указаны соответственно нижние и верхние границы прогнозируемых интервалов изменения спроса и цен;

- на максимальный риск структуры пассивов рабочего капитала:

kt ≤ k, t = 1,T (10)

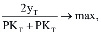

Критерий задачи п а):

max yt , (11)

Таким образом, задачи п. а) корректно описывается системой выражений (1)–(11).

• Модель задачи в), кроме соотношений (1)–(8), включает ограничения (9), (10) и ограничение на минимальный уровень рентабельности активов рабочего капитала на всем плановом горизонте t = [1; T]:

(12)

(12)

где ren – порог рентабельности средней за временной интервал t величины активов рабочего капитала производственной сферы предприятия.

Критерий задачи – максимум отчислений на непроизводственное потребление к концу периода планового периода Т:

Dt → max, (13)

Таким образом, модель задачи в) описывается системой выражений (1)–(10), (12), (13).

• Модель задачи с), кроме соотношений (1)–(8), также включает ограничения (9), (10) и ограничение на нижний порог доли отчислений на непроизводственное потребление:

1 – γt ≥ Liv, (14)

где Liv – нижний порог доли дивидендных выплат из прибыли производственной сферы предприятия.

Критерий этой задачи – максимум рентабельности активов рабочего капитала производственного сегмента предприятия к концу планового периода Т:

(15)

(15)

2. Эмпирические расчеты динамики производственной сферы предприятия с критерием (11).

Исследования экономической динамики производственной сферы предприятия, функционирующего на конкурентных товарных, ресурсных и финансовых рынков и для частного случая линейной зависимости в паре «затраты-выпуск» (степень однородности производственной функции α = 1), проводились М.А. Халиковым и его учениками: А.М. Антиколь, Э.А. Бабаян, Р.М. Расуловым и Д.А. Безуховым [1,3-5].

Авторами показано, что в этом случае экономическая динамика предприятия корректно описывается однородными разностными уравнениями второго порядка. Если соответствующее характеристическое уравнение разрешимо в действительных числах, то динамика выпуска описывается возрастающей или убывающей экспоненциальной функцией, если в комплексных, то – периодической волнообразной функцией (растущей или затухающей).

Для исследования экономической динамики предприятия с нелинейной неоклассической производственной функцией, задаваемой уравнениями (1)–(11), предлагается рассмотреть случаи растущей (α > 1) и падающей (α < 1) отдачи от масштаба производства.

Не ограничивая общности рассуждений, будем считать фиксированными: ставку τ налогообложения прибыли, цены р – товарного и ρ – финансового рынков, а также технологические константы: с(1) (удельные затраты) и PK1 (рабочий капитал предприятия в начале первого временного интервала – в натуральных единицах).

Практические расчеты экономической динамики производственной сферы предприятия с неоклассической производственной функцией проведем для случаев α < 1, α > 1 и различных комбинаций управляемых параметров γt и βt и для следующих рыночных и технологических констант:

τ = 0,20; р = 2; с(1) = 1,2;

ρ = 0,15; v1 = 16; CPK1 = 0.

Характер динамики конечного продукта (нераспределенной прибыли) для различных комбинаций экзогенных и эндогенных параметров отражен в таблице 2.

Расчеты экономической динамики производственной сферы предприятия с неоклассической производственной функцией, основанные на соотношениях (1)-(12), позволили сделать следующие выводы, часть из которых согласуются с выводами работ [1,3,5], полученными для частного случая линейной производственной функции:

1. Масштаб производства (степень однородности производственной функции), являясь фактором модели «выпуск-затраты», существенно влияет на экономическую динамику предприятия, что прямо следует из результатов, приведенных в таблице 2 для случаев растущей и снижающейся отдачи от масштаба производства.

2. Выбор управляемых параметров модели «выпуск-затраты» (γt – доля инвестиций из собственных средств в активы рабочего капитала, kt – доля собственных средств в пассивах рабочего капитала) является корректным.

3. Пороговым значением показателя γt является 0,4, что подтверждается сравнительным анализом динамики выпуска для значений показателя соответственно меньших и больших приведенного значения.

Таблица 2

Варианты расчетов экономической динамики производственной сферы предприятия с неоклассической производственной функцией с критерием (11)

|

α |

γt |

kt |

Динамика «выпуск-затраты» |

|

0,8 |

0,1 |

0,9 |

Экспоненциальное падение |

|

0,8 |

0,1 |

0,5 |

Экспоненциальное падение |

|

0,8 |

0,1 |

0,1 |

Умеренное экспоненциальное падение |

|

0,8 |

0,4 |

0,9 |

Экспоненциальное падение |

|

0,8 |

0,4 |

0,5 |

Умеренное экспоненциальное падение |

|

0,8 |

0,4 |

0,1 |

Квазилинейный рост |

|

0,8 |

0,6 |

0,9 |

Умеренное экспоненциальное падение |

|

0,8 |

0,6 |

0,5 |

Квазипостоянный выпуск |

|

0,8 |

0,6 |

0,1 |

Заметный экспоненциальный рост |

|

0,8 |

0,9 |

0,9 |

Квазилинейное падение |

|

0,8 |

0,9 |

0,5 |

Линейный рост |

|

0,8 |

0,9 |

0,1 |

Экспоненциальный рост |

|

1,2 |

0,1 |

0,9 |

Умеренное экспоненциальное падение |

|

1,2 |

0,1 |

0,5 |

Умеренное экспоненциальное падение |

|

1,2 |

0,1 |

0,1 |

Заметный экспоненциальный рост |

|

1,2 |

0,4 |

0,9 |

Квазилинейный рост |

|

1,2 |

0,4 |

0,5 |

Экспоненциальный рост |

|

1,2 |

0,4 |

0,1 |

Заметный экспоненциальный рост |

|

1,2 |

0,6 |

0,9 |

Экспоненциальный рост |

|

1,2 |

0,6 |

0,5 |

Заметный экспоненциальный рост |

|

1,2 |

0,6 |

0,1 |

Сверхсильный экспоненциальный рост |

|

1,2 |

0,9 |

0,9 |

Заметный экспоненциальный рост |

|

1,2 |

0,9 |

0,5 |

Заметный экспоненциальный рост |

|

1,2 |

0,9 |

0,1 |

Сверхсильный экспоненциальный рост |

4. Аналогично случаю линейной производственной функции важную роль для улучшения динамики выпуска играет фактор налогового щита: с ростом финансового рычага (доли заемных средств в производственном капитале) выпуск и рентабельность затрат растут.

В целом, приведенные теоретические обоснования модели динамики «выпуск-затраты» и практические расчеты по модели с критерием на максимум выпуска в конце планового периода убедительно демонстрируют актуальность постановки задачи оптимизации экономической динамики производственного сегмента предприятия в условиях выделения в его структуре центров прибыли и инвестиций.

Библиографическая ссылка

Стецук Ю.Ю., Струкова А.А. ПОСТАНОВКА ЗАДАЧИ ДИНАМИЧЕСКОЙ ОПТИМИЗАЦИИ ПРОИЗВОДСТВЕННОЙ СФЕРЫ ПРЕДПРИЯТИЯ ПО РЫНОЧНОМУ КРИТЕРИЮ // Вестник Алтайской академии экономики и права. 2021. № 10-3. С. 277-283;URL: https://vaael.ru/en/article/view?id=1919 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/vaael.1919