Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

HISTORIC EVOLUTION PROCESS OF RUSSIAN OILFIELD SERVICES

Производство энергетических ресурсов во все времена были основой и, если можно так выразиться, «двигателем» мировой экономики и процессов ее развития. Долгое время в истории были периоды, когда основой для производства энергии служили дерево, древесные угли и торф, на смену которым только в XIX веке пришли различные виды каменных углей – но это все в прошлом. Начиная с ХХ века, основным источником сырья в энергетике становится углеводородное топливо.

По мере развития науки и технологий развивалась и инфраструктура энергетической отрасли. Качественным скачком стало появление двигателей внутреннего сгорания, которые пришли на смену паровым двигателям – необходимость обеспечения новых типов судов, появление авиации, и, конечно, отдельно надо отметить появление автомобиля – вызвали бурное развитие нефтеперерабатывающей промышленности, трубопроводного транспорта, танкерного флота и сопутствующей инфраструктуры.

Несмотря на связанные с использованием углеводородов экологические проблемы – выбросы CO2, «парниковый эффект» и прочие, вследствие чего сегодня мы наблюдаем повышенное внимание к возобновляемым и так называемым «чистым» источникам энергии, развитию атомной энергетики – первенство нефти и газа в энергетике остается до настоящего времени незыблемым, и сегодня мы не задумываемся, включая в доме свет, заправляя топливом автомобиль или заряжая очередной гаджет, каких усилий и чьим трудом обеспечивается удобство нашей повседневной жизни.

Доля мирового ВВП, расходуемого на энергоресурсы, превышает 10%, тем удивительнее тот факт, что количество трудоспособного населения, работающего в сфере производства энергетики, составляет всего 0,1%! Необходимо отметить, что здесь не учитывается персонал, оказывающий сопутствующие услуги и обеспечивающий доставку энергоресурсов всех видов до конечного потребителя – такой персонал принято относить к занятым в сфере услуг и численность работников, непосредственно занятых в обслуживании бизнеса производства энергии и доставке энергоресурсов всех видов, очень трудно определить из-за сложности критерия их выделения. Тем не менее, уже приведенных цифр вполне достаточно для понимания вклада работников энергетической сферы в мировую экономику.

Отрасль мирового нефтяного сервиса (OFS – oil field services, OFS segment – сегмент) так же относится к сфере услуг, имея при этом существенное отличие в уровне образования, который значительно превышает средний уровень знаний, необходимый для сферы услуг в ее общепринятом понимании. Действительно, как можно быть лидером развития мировой экономики, не обладая необходимым набором научных знаний, знанием передовых технологий и умением (навыками) эффективного их применения? Отраслевая научная школа мировой энергетики всегда была и остается в числе первых в части развития и практического применения инноваций, прежде всего, в нефтяном и газовом сервисе (см. ниже).

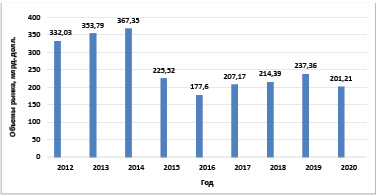

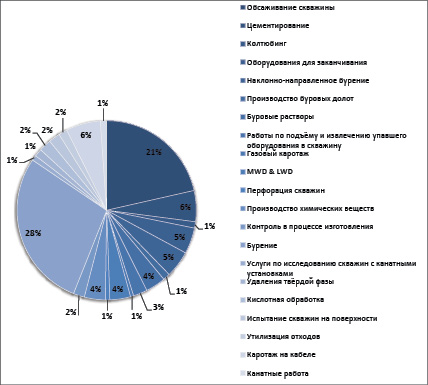

Несмотря на относительно невысокую долю нефтяного сервиса в мировом ВВП – в пределах 0,2-0,3% за последние 10 лет, абсолютные значения отраслевой выручки измеряются сотнями млрд долларов США. Динамика объемов рынка нефтесервисных услуг в денежном выражении и общая структура мирового рынка по видам оказываемых нефтесервисных услуг представлены соответственно на рисунках 1 и 2.

Анализ представленной диаграммы позволяет сделать вывод о доминирующей роли бурового сегмента и связанных с ним сопутствующих производственных операций, таких как цементаж, долотный сервис и других, в общем объеме нефтесервисного рынка. В совокупности названные процедуры охватывают более 60% оказываемых услуг, что объясняется, в первую очередь, достаточно похожими рыночными стратегиями нефтяных компаний, направленных в основном на интенсификацию добычи в краткосрочном периоде, что требует широкомасштабного кустового бурения и комплексных мероприятий повышения нефтеотдачи пластов – различных программ поддержания пластового давления, многостадийных гидроразрывов и других. Названные факторы, а также преобладание наклонно-направленного и горизонтального бурения, что требует использования самых современных в настоящее время научных и технических решений, подчеркивают огромный инновационный потенциал нефтесервисной отрасли – драйвера технологического развития нефтегазовой промышленности. Также необходимо отметить важность внедрения передовых практик оптимизации производственных процессов и управленческой деятельности, что обеспечивает самые высокие показатели операционной эффективности в отечественной промышленности.

Рис. 1. Объемы мирового рынка нефтесервиса по годам, млрд $

Рис. 2. Структура мирового рынка нефтесервиса по видам услуг, % [1]

Вышеназванные и другие конкурентные преимущества отрасли послужили факторами активного развития компаний, занятых в сегменте нефтесервисных услуг в период подъема мировой экономики в период с 2012 по 2014 годы и быстрого восстановления после наступившего кризиса (рис. 1).

Кризисные явления 2015-2016 годов в отрасли, связанные с падением мировых цен на углеводородное сырье из-за переизбытка предложения, были преодолены после подписания Соглашений об ограничениях добычи нефти (сделка ОПЕК+), в первую очередь, благодаря вышеназванному инновационному превосходству OFS-отрасли как в технологической сфере, так и в области управления производством.

Значительное повышение роли сферы услуг в последние годы стало общим трендом развития мировой экономики. Эта тенденция затрагивает и энергетическую отрасль. Как ранее уже было отмечено, сегмент нефтяного сервиса относится к услугам и его развитие, согласно приведенным данным, идет опережающими темпами в сравнении с общей отраслевой динамикой развития нефтегазовой промышленности.

Для российской экономики как части общемировой экономики нефтяная промышленность и рынок нефтесервисных услуг так же являются одними из важнейших отраслей. Важность нефтяного сервиса для отечественной нефтегазовой промышленности определяется тем, что последний обеспечивает необходимые условия для стабильной работы всего производственного комплекса добычи и воспроизводства углеводородного сырья. В свою очередь, состояние нефтегазовой отрасли имеет стратегически важное значение для страны в целом, поскольку от того, насколько эффективно используется ресурсный потенциал страны, зависит общее благосостояние населения, а также позиция России на общемировой арене. Немаловажным здесь является и доходная составляющая часть государственного бюджета, которая напрямую зависит от качественного и инновационного развития нефтедобывающей отрасли в стране [3].

Возвращаясь к технологичности и инновационности самой отрасли нефтяного сервиса, необходимо отметить, что это было ее неотъемлемой характеристикой во все времена, обеспечивая, в свою очередь, мультипликативный эффект в развитии научной сферы и повышая уровень требований к учебным заведениям, требуя применения самых современных промышленных технологий и механизмов для производства нефтесервисного оборудования. Особую значимость названные факторы имеют для текущего технологического развития России, так как большинство передовых нефтесервисных технологий, используемых в настоящее время, принадлежат зарубежным компаниям и не имеют российских аналогов, что в первую очередь объясняется последствиями технологического провала в период так называемого «перехода к рыночной экономике» в 90-х годах прошлого века.

Вызванные «рыночными отношениями» перемены привели к изменениям исторически сложившейся структуры национального нефтяного сервиса, вследствие появления отраслевой конкуренции и разделению нефтесервисных предприятий на структурные подразделения ВИНК, обслуживающих заданные виды работ, и на независимых сервисных подрядчиков, что в результате сформировало достаточно развитый рынок нефтяных услуг, среди которых наиболее распространены следующие виды:

• геологоразведочные работы методом сейсморазведки;

• геофизические исследования и работы в скважинах (ГИРС);

• разведочное, параметрическое и эксплуатационное бурение;

• обустройство скважин;

• телеметрия;

• долотный сервис;

• интенсификация добычи нефти и повышение КИН;

• текущий и капитальный ремонты скважин.

История зарождения российского нефтесервисной отрасли как самостоятельного сегмента нефтегазовой промышленности как раз и начинается в уже упомянутый период перехода «на рыночные рельсы», с момента, когда нефтегазовые компании начали выводить свои непрофильные активы. Напомним, что во времена «плановой экономики» в эпоху Советского Союза добыча углеводородов осуществлялась под управлением Министерств нефтяной и газовой промышленности с разделением добывающих предприятий по территориальному признаку. Оказание нефтесервисных услуг на территории производственной деятельности нефте-и-газодобывающих предприятий было поручено их структурным подразделениям. Исключение составляли геологоразведочные и геофизические предприятия, организованные отдельно от нефтяных предприятий, часть из которых подчинялась Министерствам нефтяной либо газовой промышленности, а другие относились к Министерству геологии.

Оценить общий объем нефтесервисных услуг в целом по России довольно сложно, так как некоторые крупнейшие нефтяные компании, такие, например, как «Роснефть» и «Сургутнефтегаз», все еще используют сервисные возможности предприятий, входящих в их корпоративную оргструктуру. При этом, с целью повышения эффективности путем развития конкуренции, повсеместно наблюдается рост ряда выделенных нефтесервисных услуг, которые ранее оказывались подразделениями внутри нефтегазовых компаний. В таблице представлены характеристики этапов формирования и развития российской нефтесервисной отрасли.

Активные процессы децентрализации нефтяного сервиса, отмеченные в период 1991-1995 годов, были вызваны ранее отмеченными стратегиями новых образованных ВИНК по интенсификации добычи, сокращению затрат и максимизации прибыли [5]. По аналогии со становлением общемировой рыночной экономики этот период можно назвать этапом накопления капитала в начале пути постсоциалистической России к восстановлению частной собственности. Вследствие поставленным целям нефтесервисные активы рассматривались как непрофильные, и нефтяные предприятия стремились вывести их из состава своих структурных бизнес-единиц.

Процесс децентрализации нефтесервисных активов, начатый в конце 90-х годов прошлого века, с разной степенью интенсивности продолжается и в настоящее время. О степени децентрализации можно судить по следующим значениям: так, если в начале текущего века почти 80% профильных нефтесервисных операций выполнялось силами структурных подразделений ВИНК и аффилированных с ними, но юридически самостоятельных нефтесервисных предприятий – то через 10 лет, к 2012-14 годам, их доля не превышала 30% [2].

Практически все нефтяные компании, кроме «Сургутнефтегаза», выделили сервисные производственные мощности из своей структуры. Немаловажную роль в этом процессе играла необходимость развития конкуренции, в отсутствие которой нефтесервисные предприятия зачастую теряют стимулы к развитию и снижению действительной стоимости оказываемых услуг. Значимость конкуренции для успешного развития отрасли на рыночных условиях понимали все без исключения нефтяные и газовые компании, именно этим и объясняется частичное открытие даже таких закрытых для сторонних участников корпоративных нефтесервисных рынков, как рынок «Сургутнефтегаза» и некоторых других нефтяных компаний.

В процессе развития вновь организованных сервисных предприятий стало ясно, что последние не обладают производственными ресурсами, прежде всего, финансовыми, крупных зарубежных интернациональных компаний, которые в 90-х годах прошлого века получили право работы в Россию и составили серьезную конкуренцию российскому нефтесервису. В первую очередь, это объясняется возможностью предоставления передовых технологических решений, недоступных в то время российским компаниям. Тогда же, вследствие финансовой неустойчивости большинства российских нефтесервисных организаций и экономики в целом, прошел ряд сделок по поглощению некоторых российских сервисных предприятий зарубежными компаниями. Здесь можно отметить приобретение одного из самых успешно развивавшихся в то время молодых российских геофизических независимых предприятий ЗАО «Тюменьпромгеофизика» транснациональным гигантом «Шлюмберже», представителем так называемой «Большой Четверки» – крупнейших игроков мирового нефтесервисного бизнеса.

Активность процессов децентрализации была значительно снижена, или даже прекращена, начиная с 2014 года, когда после ряда слияний нефтедобывающих компаний под управление «НК Роснефть», последней были приняты стратегические решения об увеличении доли внутреннего сервиса путем наращивания собственных мощностей и поглощения мелких производственных предприятий. С учетом по-прежнему сохраняющего свои нефтесервисные активы «Сургутнефтегаза» и, в какой-то степени, «Татнефти», текущая структура рынка нефтесервисных услуг выглядит примерно следующим образом:

• ПАО «НК Роснефть» – 35%;

• ПАО «Сургутнефтегаз» – 25%;

• ПАО «Татнефть» – 10%;

• Прочие – 40%.

Этапы формирования и развития нефтесервисной отрасли РФ

|

Год |

События |

|

1960-1970 гг. |

Период расцвета нефтяной отрасли СССР, связанный с освоением месторождений Западной Сибири. Нефтесервисные услуги оказываются структурными подразделениями нефтяных компаний. |

|

1970-1980 гг. |

Резкий рост количества отраслевых НИИ, специальных конструкторских бюро и профильных инженерных центров, что приводит к разделению научной тематики и соответствующих технологических процессов на отдельные составляющие. |

|

1980-1985 гг. |

Сокращение спроса на нефтесервисные услуги в связи с падением цены на нефть и сокращением объемов добычи нефти. Произошел переход к государственной форме развития отрасли, основные технологические звенья были сгруппированы в рамках отдельных ведомств, каждое из которых обеспечивало выполнение собственных функций в пределах некоторых территорий. Была сформирована сервисная специализация, когда каждая значимая функция работы нефтедобывающей компании была закреплена за тем или иным ведомством. |

|

1985-1991 гг. |

Темпы воспроизводства минерально-сырьевой базы сокращались: объем разведочного бурения в общем объеме бурения с 30% в 1975 году уменьшился до 8% в 1985 году. В 1985 году в связи с падением цены на нефть резко сократились объемы добычи нефти и газа. Объемы нефтесервисных услуг также уменьшились. Нефтесервисные услуги оказывались собственными подразделениями нефтегазодобывающих объединений. |

|

1991-1995 гг. |

Развал СССР. Начат процесс приватизации нефтяных компаний, нефтесервисный рынок приходит в движение. |

|

1995-1999 гг. |

Нефтяные компании увеличивают добычу, практически прекращая инвестиции в нефтесервисную отрасль, в результате чего возникает серьезный износ материально-технической базы. На начало 1999 года в нефтяной промышленности работали 45 совместных предприятий, на долю которых приходилось 6,5% общероссийского объема добычи нефти. В этот период было создано порядка 20 предприятий, которые занимались оказанием технических и производственных услуг (например, гидроразрыв пласта, капитальный ремонт скважин) или совмещали разведку и добычу нефти с работами сервисного или экологического характера [6]. |

|

1999 г. |

Цены на нефть постепенно растут. Происходит зарождение рынка, в связи с последовательным процессом вывода нефтесервисных компаний из состава ВИНК. Создаются небольшие независимые нефтесервисные компании. В этот период происходит увеличение объемов добычи нефти и газа, наблюдается незначительный рост объемов нефтесервисных услуг, которые, в большей мере, оказываются структурными подразделениями нефтяных компаний. |

|

2000-2002 гг. |

Нефтесервисные подразделения продолжают выводиться из состава нефтегазовых компаний в самостоятельные бизнесы, хотя и остаются аффилированными с ВИНК, и практически полностью обслуживают их потребности. На российский рынок активно внедряются транснациональные корпорации: «Schlumberger», «Halliburton», «Baker Hughes». |

|

1 февраля 2000 г. |

Создана ЗАО «Сибирская сервисная компания». Этот период можно считать началом формирования независимого национального нефтесервисного рынка. |

|

с 2002 г. |

Продолжается активное формирование нефтесервисной отрасли, интенсивно осуществляются процессы слияний и поглощений нефтесервисных компаний. |

|

2004 г. |

На российском нефтесервисном рынка появляется новый крупный игрок – ООО «Буровая Компания Евразия». |

|

май 2009 г. |

Завершается крупная сделка по продаже нефтесервисных подразделений компании «ТНК-BP» американо-швейцарской нефтесервисной компании «Weatherford». |

|

2015 г. |

Объем нефтесервисного рынка в России достиг 27,5 млрд долл. |

|

2017 г. |

Количество нефтесервисных компаний в России составило порядка 300, доля иностранных компаний на рынке – 25%. |

|

2018 г. – наст. время |

Нефтесервисная отрасль продолжает активно развиваться в направлении консолидации и глобализации. |

В целом, на сегодняшний день на нефтесервисном рынке России присутствует приблизительно 250 предприятий, среди которых почти четверть – иностранные [1]. Влияние зарубежных компаний на сектор нефтесервиса по-прежнему значительно, особенно в области передовых технологий в бурении, сопровождения бурения и заканчивания скважин. Заказчиками названных услуг выступают, главным образом, крупнейшие российские нефтегазовые компании, такие, например, как «Газпром нефть», «ЛУКОЙЛ», «Роснефть», «Сургутнефтегаз» и некоторые другие. Все компании, которые работают в нефтесервисном бизнесе, условно можно разделить на следующие 5 групп:

• собственные подразделения в составе ВИНК – «Таграс», «Петротест», «Таргин»;

• интернациональные гиганты, «Большая четверка» – Halliburton, «Schlumberger», Weatherford, Baker Hughes;

• независимые российские нефтесервисные холдинги – «Интегра», Eurasia Drilling Company, Oil AG и ряд других;

• крупные геофизические компании – «ТНГ-групп», «ГеоТЭК», «Башнефтегеофизика» и некоторые другие;

• мелкие и средние независимые предприятия – «Российские нефтегазовые технологии», «Буринтех», «Пакер» и множество других. [2].

Начиная с 2014 года, в связи с вводом и последующим усилением Западом секторальных ограничений на импорт передовых производственных технологий и материалов во множество отраслей российской экономики, отечественный нефтесервисный рынок стал открываться для азиатских (прежде всего, китайских) компаний, давно проявлявших агрессивный интерес к нефтяному сектору и обладающих завидными финансовыми и государственными лоббистскими возможностями. Одновременно следует признать, что компании из юго-восточной Азии добились значительных успехов в развитии передовых технологий в процессах бурения и добычи углеводородов и экспортных поставках современного оборудования и технологий, скопированных с западных образцов. Учитывая, что в России на сегодняшний день более 80% нефтесервисного оборудования, необходимого для современного сервиса, предоставлено иностранными производителями, и большинство попали под санкционные ограничения, азиатские производители, по мнению многих отраслевых экспертов, имеют все возможности в ближайшее время значительно увеличить свое присутствие на российском нефтесервисном рынке.

Вместе с тем, сегодня наблюдаются позитивные тенденции в развитии российской прикладной науки в области нефтяного сервиса. Например, российские производители достигли серьезных успехов в долотном бизнесе, телеметрическом сопровождении и каротаже в процессе бурения, разработке роторных управляемых систем, технологиях отдельно-раздельной добычи нефти и ее учета отдельно по каждому из продуктивных пластов [4]. Так же, мы видим заинтересованность государства в развитии нефтесервисного рынка и его готовность к финансированию отечественных передовых технологических разработок и инноваций на основе различных форм частно-государственного партнерства, таких, например, как специальный инвестиционный контракт (СПИК); льготное кредитование, включая кредиты с частично компенсированной процентной ставкой, и других. Все вышеназванное позволяет сделать вывод о том, что российская нефтесервисная отрасль стоит на пороге больших перемен, и история ее развития в ближайшие годы обещает множество интересных событий, решений и достижений.

Библиографическая ссылка

Белошицкий А.В. ИСТОРИЧЕСКИЕ ПРОЦЕССЫ РАЗВИТИЯ РОССИЙСКОЙ НЕФТЕСЕРВИСНОЙ ОТРАСЛИ // Вестник Алтайской академии экономики и права. 2021. № 7-2. С. 118-124;URL: https://vaael.ru/en/article/view?id=1788 (дата обращения: 09.05.2026).

DOI: https://doi.org/10.17513/vaael.1788