Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RELEVANCE OF XBRL IMPLEMENTATION IN THE RUSSIAN FEDERATION

Введение

Мы живем в эру электронных технологий, когда наша жизнь уже не представляется возможным без высокотехнологических компьютеров, способных решать самые любые задачи, обработать огромный объем информации. Информация – это её анализ в зависимости от сложности. Бизнес-процессы – это тоже информация.

В исследовании рассмотрены современные способы представления и обработки информации, от правильности которых зависит развитие бизнес-процессов между участниками рынками и её соответствия нормами юридического права. Cбор информации может быть сопряжен с рисками неопределенности, неуверенности, недостоверности в качестве информации между различными бизнес-системами и может привести к последствиям, которые не очень хотелось бы здесь описывать. Так вот, цель XBRL (eXtensible Business Reporting Language) – расширяемого языка деловой отчетности устранить или свести эти самые риски к минимуму.

Материал и методы исследования

Методология основана на исследовании работ отечественных и зарубежных авторов по избранной тематике, а также национальные и международные стандарты отчетности.

Само понятие XBRL было введено известным в узких кругах американским бухгалтером, экономистом, программистом Чарльзом Хоффманом в конце 1990-х начале 2000-х годов. Хоффман – «отец» XBRL, именно он разработал первую таксономию и приложил немало усилий по внедрению её в IFRS (International Financial Reporting Standard), в России более известны как МСФО и US GAAP (United States Generally Accepted Standard). Язык XML (eXtensible Markup Language) – расширяемый язык разметки – отличный плацдарм для разработки более узкого формата языка для бизнеса.

Приведем простейший пример XML-документа для понимания самой его сущности и спецификации, которая заключается в использовании разметки (символов «<», «>», «&»), показывающее то или иное действие для объекта. В качестве примера возьмем заказ на покупку товаров (рис. 1).

Как известно, любой бизнес-процесс, любая хозяйственная операция должна подтверждаться бухгалтерскими документами, которые затем формируют отчетность. Эта отчетность может достигать огромных объемов: а) декларации в налоговые органы; б) отчеты (квартальные, годовые); в) отдельные статистические показатели, такие как объем продаж и т.п.

В прошлом данные отчеты формировались соответствующими фактами, дополнялись, собирались и заносились в предварительно распечатанные формы, представляя собой, в прямом смысле, огромную кучу бумаг, которые затем отправлялись контролирующим органам (в нашем случае это Банк России). По мере развития технологий, данные заносились в программу Excel и затем отправлялись регулятору, что облегчало жизнь обеим сторонам, но не решало основную проблему – могли происходить ситуации, когда разным заинтересованным лицам требовались данные в разных формах, при этом факты в них содержащиеся могли быть одинаковыми. В связи с этим, приходилось составлять одни и те же факты в разных формах отчетности.

Вкратце, говоря об XBRL сейчас, то с его введением появляется возможность с помощью соответствующей компьютерной программы автоматически создавать, валидировать (проверять) и обрабатывать отчетность, а также обеспечить единое смысловое значение бизнес-процессов и фактов для запрашиваемых финансовые документы. А достигается все это с помощью возможность формата разделять формы отчета и его содержания.

|

<PurchaseOrder PurchaseOrderNumber=”79777” OrderDate= “2021-01-15”> <Address Type= “Shipping”> <Name>Pustovar Dmitriy</Name> <Street>Leningradskiy prospect, 51</Street> <City>Moscow</City> <Country>Russian Federation</Country> |

Рис. 1. Бланк-заказ на покупку товаров

Результаты исследования и их обсуждение

Более глубокое изучение XBRL начинается с терминологии, а она такова:

1) Таксономия (taxonomy) – это обозначение концептов в сфере бизнеса, по которым формируется отчетность и, именно она описывает, что или должно содержаться в отчете.

2) Отчет XBRL (instance document) составляют непосредственно передаваемые факты, которые ссылаются на таксономию, причем каждый соответствующий факт относится к соответствующей таксономии.

3) Расширяемость (extensibility) – возможность настроить таксономию под конкретные требования того или иного региона, например, стран СНГ. Основной язык отчетности – английский, но данные страны хотели бы генерировать отчетность в собственном языке, поскольку перевод может быть затруднительным. Таким образом, нет необходимости нет необходимости создавать две разные формы с одинаковыми данными, достаточно создать так называемую базу ярлыков, в которых будет содержаться ссылка на тот или иной язык.

Важно также рассмотреть понятия, использующихся в самом отчете XBRL. В нем содержатся бизнес-факты, которые делятся на две категории:

а) пункты – факты, содержащие одно значение.

б) кортежи – факты, содержащие несколько значений.

Как известно, любой бизнес-факт должен быть чем-то обозначен, т.е. иметь какое-то значение. Для этого используются:

а) контексты – дают определение объекту, к которому относится бизнес (физическое или частное лицо), а также дают дополнительную информацию (дата, время).

б) измерения – объясняют числовые значения бизнес-фактов, будь то валюта или вид финансовых инструментов.

в) для связи одного или нескольких фактов используют сноски XLink (язык программирования).

г) ссылки на соответствующую таксономию создаются через ссылки на схемы [1].

Таксономия – это набор различных таксономических баз и связей, представляющихся регулятору в формате XML-документа. Ведущую роль в формировании таксономии играют таксономические схемы и базы ссылок.

Первые, используя элементы (<xsd: element>), позволяет определить, является ли этот тип данных (денежный, числовой) кортежем или пунктом и ссылается на введенные в таксономию базу ссылок. База ссылок, в свою очередь, представляет собой набор ссылок, которые используются для представления дополнительной информации об концептах таксономии. Она также описывает связь между ними и является основополагающей в составлении XML-документа. Существует пять основных видов баз ссылок [2]:

1) база ссылок ярлыков (label)

2) база ссылок на ресурсы (reference)

3) база ссылок вычислений (calculation)

4) база ссылок определений (definition)

5) база презентационных ссылок (presentation)

Любой отчет XBRL не сможет существовать без данных компонентов. В связи с развитием рыночных отношений и возникновением огромного количества бизнес-операций, данная база ссылок совершенствуется и увеличивается в своем количестве, упрощая тем самым, составление отчета.

Теперь подробнее о каждой классификации базы ссылок:

1) База ссылок ярлыков – присвоение концептам понятные наименования: язык, учетные показатели, время для универсализации настройку под компьютерные правила. В таблице 1 представлен пример использования базы ссылок на английском языке.

Таблица 1

Пример использования базы ссылок ярлыков «Итого Активов» на английском языке

|

Английский |

<label xlink:type=”resource” xlink:role=”http://www.xbrl.org/2003/role/label” xlink:label=”ifrs_AssetsTotal_lbl” xml:lang=»en»>Assets, Total</label> |

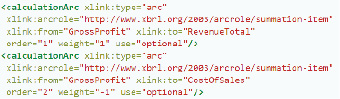

Рис. 2. Пример расчета валовой прибыли

Таблица 2

Пример взаимосвязи между элементами в отчетности

|

Элемент |

Требуется |

|

Количество работающих женщин в организации |

Количество работающих мужчин в организации |

|

Количество работающих мужчин в организации |

Количество работающих женщин в организации |

2. База ссылок на ресурсы представляет из собой набор ссылок на соответствующие нормативные акты.

3. База ссылок расчетов – один из основополагающих элементов таксономии, позволяющий проверить факты бизнес-процессов на предмет соответствия, а также улучшении качества отчета в целом. Так, на рисунке 2 раскрывается взаимосвязь между тремя финансовыми показателями: валовая прибыль, выручка, себестоимость. Мы знаем, что валовая прибыль = выручка – себестоимость. В каком-то смысле, все это напоминает заранее введенные формулы, автоматически высчитывающие тот или иной показатель.

4. База ссылок определений была разработана для установления взаимосвязи между элементами бизнес-процессов. Другими словами, один концепт не может существовать без другого. В таблице 2 представлен такой пример.

5. База презентационных ссылок создана для того, чтобы создавать и хранить информацию о взаимосвязанных элементах.

С чем придется сталкиваться каждому пользователю XBRL – это контрольные соотношения. Контрольные соотношения – это заранее подготовленные и заложенные в таксономии бухгалтерско-математические формулы, отражающие суммы показателей в том или ином ключевом значении отчетности.

Валидация – метод анализа, проводимый на соответствие показателя тому или иному требованию. В нашем случае в роли требований выступают контрольные соотношения, позволяющие выявить недочеты или ошибки еще до момента сдачи отчетности регулятору в один клик.

В таблице 3 используется пример контрольных соотношений в части операций с денежными средствами некредитных финансовых организаций (код по ОКУД 0420001)

Выгодно ли это обеим сторонам? Конечно, на первых порах внедрения всех сопутствующих программ и настройки таксономии затраты будут значительно выше, чем в сопутствующих годах. Успешный опыт внедрения формата XBRL имеют:

1. Австралийское казначейство, которое по итогам 11 лет использования смогло снизить издержки на 650 млн долларов США ежегодно [3];

2. Токийская фондовая биржа в 2003-м году стала получать финансовые документы в новейшем формате, которые затем вводятся в базу данных TDnet, представляющих собой доступный веб-сервис о котировках компаний и понятный любому обывателю и не занимающий много памяти;

3. Аудиторская компания Deloitte Australia получала информацию от клиентов в разных форматах и в большем объеме на протяжении большого периода времени. Иногда требующиеся данные приходилось долго искать, а также слабая обратная связь приводила к большим издержкам и затратам. По результатам внедрения XBRL совокупная экономия составляла до 70%.

Таблица 3

Примеры контрольных соотношений для формы код по ОКУД 0420001

|

Код контроля |

Расположение |

Техническая формула |

Текстовая формула |

|

valueAssertion_ 0420011_1_1 |

0420011 Отчетность об операциях с денежными средствами некредитных финансовых организаций. Сведения об отчитывающейся организации |

matches( $INN_NFO/text(),’^[0-9]{10}$’) |

0420011 Сведения об отчитывающейся организации. Значение по показателю «Идентификационный номер налогоплательщика (ИНН)» должно быть равно 10 цифрам |

|

valueAssertion_ 0420011_2_1 |

0420011 Отчетность об операциях с денежными средствами некредитных финансовых организаций. Сведения об отчитывающейся организации |

matches( $OGRN_NFO /text(),’^[0-9]{13}$’) |

0420011 Сведения об отчитывающейся организации. Значение по показателю «Основной государственный регистрационный номер (ОГРН)» должно быть равно 13 цифрам |

4. Первопроходцем и наиболее известной организацией, требующей сдачи отчетности в XBRL стала SEC (Security Exchange Commission) – Комиссия по ценным бумагам в США заключила контракт в 2005-м году на разработку и внедрение стандарта под запросы одного из главных контролирующих органов Соединенных Штатов Америки стоимостью 50 млн долларов США. В последствии велось и ведется тесное сотрудничество между XBRL International и SEC в части усовершенствования таксономии под задачи Комиссии, которые охватывают много областей бизнеса, содержащие огромный объем информации, которая подлежит раскрытию.

Заключение

Что же касается развития проекта XBRL в России, то, как уже было сказано выше, в 2015-м году было принято решение о внедрении его в стране усилиями Банка России. На сайте организации опубликована схема по ключевым результатам проекта, где четко разделены процессы.

Организационное направление, включающее в себя создание рабочей группы и временной юрисдикции. Методологическое направление, отвечающее на раннем этапе за создание базовой таксономии. Технологическое направление, отвечающее за программное обеспечение для компаний и их усовершенствование. Управление изменениями, проводящее образовательные курсы, встречи, семинары, курсы для участников рынка НФО, подготавливающие отчетность в XBRL

Сам по себе XBRL-формат хранения отчетности не несет для российских компаний никаких преимуществ. На сегодняшний день в России, да и во всем мире, мало пользователей отчетности, которые технически готовы читать и обрабатывать отчетность в данном формате. Утвержденная правительственная Концепция развития публичной нефинансовой отчетности, хотя и носит рамочный характер, однако создает предпосылки для возникновения в России нормативно-правовой базы в этой сфере [4]. Перспективы у распространения XBRL-формата подготовки отчетности по МСФО в России появятся только в том случае, если какой-либо регулирующий орган обяжет представлять отчетность в таком виде (например, Центробанк) [5]. Аналогично тому, как сейчас мы сдаем российскую бухгалтерскую отчетность по каналам связи в формате XML. Но возьмут при этом XBRL-формат в виде Таксономии МСФО или это будет некая собственная модификация регулятора – тоже вопрос.

Библиографическая ссылка

Пустовар Д.И., Никифорова Н.А. АКТУАЛЬНОСТЬ ВНЕДРЕНИЯ XBRL НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2021. № 5-2. С. 276-280;URL: https://vaael.ru/en/article/view?id=1717 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.1717