Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

Analysis of approaches to assessing the investment attractiveness of the organization

Введение

В контексте необходимости повышения конкурентоспособности российских организаций на мировых рынках все большее внимание уделяется инвестициям. Повышение эффективности использования экономического потенциала, развитие инноваций, изменение стратегического курса в ответ на нестабильность внешних условий деятельности – задачи, реализация которых требует значительных инвестиций. Чаще всего речь идет о привлечении дополнительного финансирования путем привлечения банковского кредита или инвестиций собственника, реже – о принятии управленческого решения относительно распределения свободных внутренних ресурсов организации. Как в первом, так и во втором случае, важно оценить такую характеристику коммерческой организации, как инвестиционная привлекательность.

Качественный анализ инвестиционной привлекательности организации является основой для принятия выгодных инвестиционных решений и обеспечения надежного взаимодействия между источником и получателем финансирования, а также инструментом управления деятельностью компании в соответствии с созданием благоприятного имиджа для потенциальных инвесторов [1].

На данный момент времени существует несколько подходов для определения инвестиционной привлекательности организации. В то же время, текущая система методов оценки инвестиционной привлекательности не имеет единого обобщающего показателя, что снижает точность оценки и однозначность интерпретации полученных в ходе расчета результатов.

Цель исследования – проведение анализа подходов, выделяемых в научной литературе, к оценке инвестиционной привлекательности организации.

Для достижения поставленной цели необходимо рассмотреть и решить ряд следующих задач:

1. На основе анализа различных источников дать характеристику понятию инвестиционной привлекательности организации.

2. Проанализировать и сравнить методические подходы к оценке инвестиционной привлекательности организации.

3. В рамках каждого из выделенных подходов рассмотреть существующие методы оценки инвестиционной привлекательности организации.

Материал и методы исследования

В данном исследовании были использованы труды отечественных и зарубежных ученых, уделяющие внимание проблеме анализа инвестиционной привлекательности предприятия. В процессе исследования были применены такие научные методы, как описание, сравнение, методы системного и структурного анализа, синтез.

Результаты исследования и их обсуждение

Инвестиционную привлекательность организации часто связывают с системой финансово-экономических показателей деятельности предприятия, однако, оценка инвестиционной привлекательности предприятия исключительно с точки зрения его финансового состояния не является достаточно объективной, так как она не учитывает влияние многих факторов, определяющих его деятельность. В данном случае важно отметить значимость социального фактора. Так как само название термина «инвестиционная привлекательность предприятия» включает в себя социально-психологический элемент в виде понятия «привлекательность», субъективное мнение потенциального инвестора о том, что рассматриваемый объект инвестирования удовлетворяет ожиданиям инвестора относительно экономического или социального эффекта, является существенным. Этот аспект является ключевым при определении понятия инвестиционной привлекательности предприятия, а также при выборе инвестором предприятия с целью инвестирования в него средств [2].

В случае, когда вложение инвестиций в организацию рассматривается как финансирование отдельного инвестиционного проекта, оценка его инвестиционной привлекательности будет включать определение степени соответствия эффективности инвестиций, приведенной в финансовом плане, ожиданиям потенциальных инвесторов. Таким образом, среди факторов, используемых для оценки инвестиционной привлекательности организации, важно учитывать аспекты, используемые в отношении инвестиционных проектов:

– финансово-экономические;

– социальные;

– технические;

– экологические;

– маркетинговые;

– институциональные [1].

Необходимо добиться согласованности и синтеза между оценкой приведенных выше факторов, которые в комплексе формируют инвестиционную привлекательность предприятия.

Рассмотрим ключевые подходы, используемые для оценки инвестиционной привлекательности (рисунок).

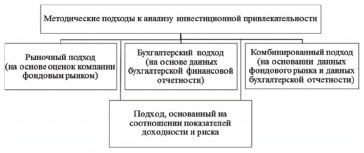

Базой для рыночного подхода служит оценка информации о внешних факторах организации, к которым относятся рыночная стоимость акций предприятия и размер выплачиваемых дивидендов. Достоинство подхода состоит в том, что он не только показывает величину спроса и предложения на анализируемое предприятие по сравнению с аналогичными на рынке, но и учитывает воздействие факторов рассматриваемой отрасли бизнеса. Основным недостатком данного подхода является сложность в произведении расчетов.

В основу бухгалтерского (финансового) подхода входит анализ различных внутренних данных предприятия. Инвестиционная привлекательность в условиях данного подхода оценивается путем анализа финансового положения организации. Основным преимуществом такого подхода является доступность информации, так как бухгалтерская (финансовая отчетность) находится в открытом доступе, например на сайте Росстата или ФНС России. Однако важным недостатком бухгалтерского подхода является тот факт, что данный подход не дает объективную оценку, так как по показателям из бухгалтерской отчетности можно оценить финансовое положение предприятия лишь на отчетный период, а события, происходившие в промежутки времени между отчетными периодами, остаются неучтенными.

Комбинированный подход включает в себя анализ как внешних, так и внутренних факторов деятельности предприятия. Ключевым достоинством данного подхода является наибольшая достоверность полученных результатов по сравнению с рыночным и бухгалтерским подходами, так как рассматривается большее число показателей, используемых в оценке инвестиционной привлекательности организации. Стоит отметить, что данный подход отличают сложные и продолжительные по времени расчеты, для выполнения которых чаще всего организации обращаются за помощью к консалтинговым компаниям, так как определить подходящие для анализа данные достаточно трудно [4].

Классификация подходов к анализу инвестиционной привлекательности [3]

В основу методики оценки инвестиционной привлекательности компании на основе соотношения доходности и риска заложено положение о том, что предприятие характеризуется как объединение материальных и финансовых активов в определенных пропорциях. Владением каким-либо активом из инвестиционного портфеля для инвестора напрямую связано с риском неполучения прибыли от вложенных средств или же вовсе их потерей, поэтому ключевой целью данного подхода является нахождение баланса между соотношением риска и доходности, так как инвестор стремится максимально увеличить доходность, минимизировав при этом все возможные риски [6].

Проанализировав различные подходы к оценке инвестиционной привлекательности организации, можно построить матрицу подходов согласно их использованию стейкхолдерами. Данная матрица представлена в таблице.

Далее рассмотрим подробно, каким именно образом различные стейкхолдеры применяют подходы к оценке инвестиционной привлекательности.

Для менеджеров компании могут быть полезны рыночный и бухгалтерский подходы. При помощи бухгалтерского подхода можно оценить текущее финансовое положение компании, а посредством рыночного подхода сопоставить компанию с аналогичными на рынке, чтобы определить ее конкурентные преимущества, которые могут заинтересовать потенциальных инвесторов и поспособствовать привлечению инвестиций.

Основной функцией налоговых органов является контроль за соблюдением законодательства и уплатой налогов в указанные сроки. Таким образом, используя бухгалтерский подход, они могут определять платежные возможности компании на необходимый период времени.

Основная цель акционеров, вложивших свои деньги в ценные бумаги организации – получение отдачи от этих средств. При рыночном подходе акционеры имеют возможность рассчитать объем возврата на вложенные ими средства, поэтому он является более выгодным для них. При этом следует отметить, что существуют и комплексный подход, который позволяет учитывать вместе большое количество факторов (как количественных, так и качественных), определяющих инвестиционную привлекательность предприятия.

В свою очередь потенциальные инвесторы заинтересованы в выборе таких объектов и решений для вложения средств, которые были бы с их точки зрения обоснованными: то есть объектов, способных принести высокую прибыль при минимальных рисках. Отсюда можно сделать вывод, что для потенциального инвестора необходим подход, который базируется на соотношении риска и доходности. Как акционеры, так и инвесторы ожидают потенциальной отдачи от вложенных ими средств, в связи с чем для данных субъектов рыночный и комплексный подходы являются наиболее подходящими [7].

Таким образом, по итогам анализа различных подходов можно сделать вывод, что каждый из них обладает своими преимуществами и недостатками. Обозначенные в статье подходы не выступают в качестве альтернатив друг к другу. При этом они способны дополнить и расширить возможности оценки инвестиционной привлекательности компании в рамках проводимого анализа.

Матрица использования подходов для оценки инвестиционной привлекательности компании стейкхолдерами [3]

|

Рыночный подход |

Бухгалтерский подход |

Комбинированный подход |

Подход Риск/доходность |

|

|

Менеджеры |

+ |

+ |

||

|

Акционеры |

+ |

+ |

||

|

Инвесторы |

+ |

+ |

+ |

|

|

Налоговые органы |

+ |

В рамках каждого из обозначенных выше подходов можно выделить методы оценки инвестиционной привлекательности организации. Рассмотрим их.

Методы оценки в рамках рыночного подхода:

1. Метод общего дохода на вложения в акции компании (TSR). Под общим доходом на вложения в акции компании понимаются доходы, которые получают акционеры за тот временной промежуток, в течение которого они владеют акциями.

Значение TSR подразделяется на такие составляющие, как: доход за счет роста цены акции (CG) и доход за счет выплаты дивидендов (DY). CG позволяет проследить, на сколько процентов поднялась цена акции за определенный период. DY, в свою очередь, является показателем, который часто используется специалистами в области ценных бумаг.

Из недостатков данного подхода можно выделить следующие:

- TSR является условным коэффициентом, так как демонстрирует не конкретную сумму возврата на вложенные средства, а лишь процент;

- значение TSR не включает в себя риск, который является неотъемлемой составляющей каждого вложения;

- TSR является зависимым от выбранной начальной точки отсчета: при более низкой начальной стоимости акций – выше значение TSR.

2. Метод рыночной добавочной стоимости на акционерный капитал (MVA). Под MVA понимается разница между стоимостью организации на рынке и значением используемого капитала. Используемый капитал включает в себя инвестиции, привлекаемые организацией, а рыночная капитализация определяет то, насколько эффективно эти привлеченные денежные средства применяются участниками рынка.

При использовании MVA менеджеры пытаются, с одной стороны, повысить рыночную капитализацию организации, а с другой – отслеживают изменения величины акционерного капитала, то есть контролируют вложенные в компанию денежные средства.

3. Метод отношения рыночной капитализации к капиталу (MBR). При расчете коэффициента MBR так же, как и в случае с MVA, используется рыночная капитализация и задействованный капитал компании. По своей сути данные коэффициенты являются схожими. Если значение коэффициента MBR не превышает единицы, то исследуемая организация на данном этапе находится в трудном финансовом положении.

4. Метод средневзвешенной стоимости капитала (WACC). Метод WACC используется в целях определения эффективности работы организации. При этом важно отметить, что данный метод позволяет учитывать риски, присущие различным видам бизнеса. Еще одним направлением применения метода средневзвешенной стоимости капитала является управленческий анализ в области определения направлений для инвестиций в новые виды деятельности и проекты.

Одним из условий использования данного метода является факт размещения организацией своих акций на рынке ценных бумаг. Также важно добавить, что оценка инвестиционной привлекательности компании только по рыночным котировкам акций является подходящей лишь для портфельных инвесторов или для расчета возврата денежных средств акционерами на вложенный капитал.

Методы оценки в рамках бухгалтерского подхода осуществляется путем анализа финансового состояния компании:

1. Горизонтальный анализ, который можно использовать для оценки динамики изменений активов и их источников в течение определенного периода времени. Для этого текущие балансовые показатели, значения которых принимаются за 100%, сравниваются с результатами предыдущих периодов и последующим изучением их преобразований.

2. Вертикальный (структурный) анализ, основанный на определении доли показателей отчета к базовому значению, выбранному за 100%. Целью этого анализа является выявление изменений во внутренней структуре активов и пассивов, а также определение необходимости глубокого анализа причин негативных изменений.

3. Анализ относительных показателей (коэффициентов). Из множества доступных показателей можно выделить следующие, которые наиболее четко отражают инвестиционную привлекательность организации, это:

1. Показатели ликвидности и платежеспособности. Для анализа привлекательности компании для инвестиций данные показатели являются одними из основных. Их целью является оценка способности организации отвечать по своим текущим обязательствам за счет текущих активов.

2. Показатели финансовой устойчивости. Данные показатели позволяют определить способность компании погасить свои обязательства перед другими рыночными субъектами и сохранить права владения в долгосрочной перспективе.

3. Показатели оборачиваемости активов. В основе анализа оборачиваемости активов лежит оценка эффективности использования средств, которые были вложены в активы компании. С точки зрения инвестора важна ресурсоотдача организации, то есть коэффициент оборачиваемости активов, который позволяет дать представление в общем виде о деловой активности организации.

4. Показатели рентабельности. Анализ рентабельности организации проводится в целях определения способности организации приносить прибыль на вложенные в нее средства. Кроме того, данный анализ позволяет выявить резервы, за счет которых можно повысить рентабельность деятельности компании. Одним из наиболее важных с точки зрения оценки инвестиционной привлекательности организации является показатель рентабельности активов (капитала). Данный коэффициент показывает объем чистой прибыли (при этом не учитывается стоимость заменого капитала), приходящийся на один рубль, вложенный в активы данной компании [4, 8].

Можно отметить, что рассмотренный выше набор показателей можно считать достаточным для формирования целостного представления о инвестиционной привлекательности коммерческой организации.

Рассмотрим наиболее интересные примеры методов, в рамках комбинированного подхода:

1. Отношение цены акции к прибыли на акцию (PER). Показатель PER рассчитывается, как отношение рыночной стоимости акции компании и значения прибыли в расчете на одну акцию (EPS). PER позволяет определить срок окупаемости инвестиций в акции какой-либо компании.

2. Отношение рыночной капитализации к выручке (PSR). Данный показатель является модифицированным вариантом показателя PER и представляет собой отношение рыночной капитализации организации и выручки за отчетный год.

3. Отношение рыночной капитализации компании к EBITDA. Показатель EBITDA представляет собой прибыль организации до вычета процентов, налога на прибыль и амортизации активов. EBITDA позволяет показать, какой объем денежных средств компания могла бы получить от своей операционной активности при отсутствии изменений в оборотном капитале.

4. Стоимость компании (EV). В последнее время показатель EV все чаще используется вместо рыночной капитализации при проведении анализа цены акций. Значение EV рассчитывается путем суммирования рыночной капитализации акций (учитываются как обыкновенные, так привилегированные акции) и рыночной стоимости долговых обязательств компании [5].

Анализ методов в рамках комбинированного подхода позволяет выделить их следующие недостатки:

- в случае, если исследуемая компания несет убытки, не представляется возможным применить коэффициент отношения цены акции к прибыли на акцию;

- при исследовании отношения рыночной капитализации и выручки не учитывается влияние рентабельности организации на рыночную капитализацию.

Одним из наиболее ярких примеров подхода риск/доходность является коэффициент Трейнора. Данный коэффициент позволяет оценить эффективность извлечения прибыли по отношению к рыночному риску. Можно выделить главное преимущество рассматриваемого параметра – он показывает, как ценные бумаги меняются непосредственно внутри портфеля.

Таким образом, по итогам анализа представленной выше информации, можно сделать вывод, что понятие инвестиционной привлекательности обладает высокой важностью для организаций, функционирующих на современном рынке. Инвестиционная привлекательность также связана с конкурентоспособностью компании. Условия рыночного взаимодействия обуславливают необходимость постоянного совершенствования организаций по различным направлениям: продукция, технологии, производственные мощности и другие. Кроме того, следует отметить, что несмотря на глубокую проработанность обозначенных выше методик, на текущий момент сложно выделить единый показатель, позволяющий учесть все аспекты при оценке инвестиционной привлекательности компании [6].

Выводы

Следует отметить, что на современном этапе традиционные методы оценки инвестиционной привлекательности коммерческой организации по большей части оперируют показателями или тенденциями, основанными на результатах ретроспективного экономического анализа. Такая информация не учитывает влияние большого количества труднопрогнозируемых внешних факторов, в том числе изменение конкурентной среды, чувствительность финансов компании к курсам валют и т.д. Кроме того, обилие подходов, некоторые из которых основаны на сложных математических расчетах, делает процесс принятия решения об инвестировании трудоемким и длительным [1].

В ходе исследования были изучены различные подходы, используемые для оценки инвестиционной привлекательности организации. Стоит отметить, что каждый из рассматриваемых подходов имеет свои достоинства и недостатки. Для того чтобы произвести наиболее достоверную оценку инвестиционной привлекательности предприятия, необходимо использовать сразу несколько подходов, сопоставляя между собой полученные результаты.

Также в работе были рассмотрены методы оценки инвестиционной привлекательности организации в рамках каждого подхода. В результате проведенного исследования было определено, что на данный момент времени текущая система методов оценки инвестиционной привлекательности не имеет единого обобщающего показателя, который позволял бы дать однозначную интерпретацию полученных результатов исследования, Таким образом, целесообразно было бы разработать уникальную методику оценки инвестиционной привлекательности организации, дополняющую уже существующие методики возможностью учесть все потенциальные риски при принятии решения о вложении инвестиций в предприятие путем объединения результатов ретроспективного анализа и прогноза изменения количественных и качественных характеристик финансово-хозяйственной деятельности предприятия. Применение данной методики на практике поспособствовало бы составлению наиболее достоверного вывода о рациональности вложения инвестиций в любое предприятие.

Библиографическая ссылка

Лихвойнен А.В., Макарова Т.С., Розов А.А., Солодкова Е.В., Степанова А.А., Комарова М.В. Анализ подходов к оценке инвестиционной привлекательности организации // Вестник Алтайской академии экономики и права. 2021. № 5-2. С. 237-243;URL: https://vaael.ru/en/article/view?id=1711 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.1711