Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

SELECTION AND JUSTIFICATION OF RELIABILITY INDICATORS OF A COMMERCIAL BANK

Введение

Банковский сектор – наиболее подверженная кризисным явлениям сфера экономической деятельности. В периоды масштабных кризисов банки несут ощутимые потери, теряют финансовую устойчивость и надежность финансово-экономической основы. Отметим, что здесь и ниже будем исходить из интерпретации финансовой устойчивости, как такого состояния социально-экономической системы, которое обеспечивает сохранение результатов в основных сферах ее рыночной деятельности в условиях не шоковых изменений макроэкономической среды. Такая интерпретация устойчивости приводится в публикациях ряда российских ученых и исследователей-практиков, например, в работах проф. М.А. Халикова, его коллег и учеников [1-6].

Тем не менее несмотря на то, что отмеченные категории весьма схожи, на современном этапе на первый план выходит категория надежности, как превалирующая характеристика кредитной организации, демонстрирующая ее долгосрочную инвестиционную привлекательность и конкурентоспособность по доходам и рискам.

В настоящее время известно значительное число отличных по процедурам оценки и реализуемому функционалу инструментальных систем анализа финансовой устойчивости и надежности коммерческих банков. Каждая в отдельности далеко не всегда уверенно предсказывает дефолт банк. По этой причине необходимо разработать уникальную методику, которая компилирует опыт оценки надежности банковской организации и сохраняет преимущества наиболее «удачных» методик оценки и ранжирования банков по уровню надежности.

Актуальность исследования выражена в росте числа банкротств отечественных банков и их влиянии на финансовый сектор экономики.

Статистическая и информационная база исследования сформированы на основе данных официальных сайтов cbr.ru, banki.ru, analizbankov.ru, kuap.ru, absolutbank.ru и др.

Сопроводительные расчеты проведены с использованием программы Microsoft Excel и языка программирования Python.

Цель исследования: провести сравнительный анализ наиболее известных и широко используемых методик и инструментальных средств оценки и рейтингования коммерческих банков по уровню надежности, провести их компиляцию по уникальным показателям –индикаторам надежности, разработать авторскую модель оценки надежности коммерческого банка с использованием уникального набора показателей и на ее основе рассчитать уровень надежность выбранных российских коммерческих банков, отличающихся масштабом деятельности, объемом и качеством капитала.

Результаты исследования и их обсуждения

1. Понятие надежности коммерческого банка.

Авторы под надежностью коммерческого банка понимают надежность его финансово-экономической основы, оцениваемой потенциалом возможностей погашения обязательств в оговоренные договором сроки и в оговоренных объемах за счет исключительно собственного капитала и резервов, прибегая к другим источникам только в крайнем случае (что негативно сказывается на рейтинге банка по надежности). В связи с этим, в работе рассмотрены известные банковские организации (ассоциации, сообщества), включая международные, которые примерно так или прямо так интерпретируют понятие надежности банковской организации.

В федеральных законах «О Центральном банке Российской Федерации» [7] и «О банках и банковской деятельности» [8] используются отличные термины: стабильность банковской системы, устойчивость кредитных организаций, финансовая надежность кредитной организации, что указывает на необходимость более детального изучения феномена надежности. Коммерческие банки, преследуя цель роста прибыльности на единицу капитала, снижают целевое значение показателя капитала на активы, что, в свою очередь, заставляет регулятора в лице ЦБ требовать увеличение капитала с целью снижения риска дефолта. В связи с этим оценка достаточности капитала является важнейшим этапом в оценках надежности банка.

2. Методики рейтингования коммерческих банков по надежности.

На начальном этапе формирования нормативов банковской деятельности, призванных контролировать управление банками капиталом и активами, руководствовались отношением капитала к сумме депозитов. Нормальным значением считалось 10%-е покрытие депозитов капиталом. В дальнейшем появился показатель отношения капитала к активам. Величина этого показателя должна быть не менее 20%, а в настоящий момент, как показывает практика, этот показатель ниже нормативного значения. С помощью этого коэффициента можно было определить, какие убытки могут возникать у банка без ущерба для вкладчиков [9]. Далее стали появляться различные частные системы контроля надежности, созданные самими банками и их ассоциациями, которые, однако, не получили широкого распространения.

Банкротства финансовых посредников и потери банков в 1970-1980 гг. прошлого столетия инициировали ФРС США и федеральные агентства Office of the Comptroller of the Currency (OCC) и Federal Deposit Insurance Corporation (FDIC) на создание в 1978 г. универсальной рейтинговой системы оценки надежности банков – CAMEL (с 01.01.1997 – CAMELS), которая использовалась при отборе банков в рамках программы спасения финансовой системы США.

Система CAMELS базируется на следующих показателях деятельности коммерческих банков: капитал, активы, менеджмент, доходность (прибыльность), ликвидность, чувствительность к рыночным рискам. Основная роль отведена коэффициентам достаточности основного капитала (К1) и достаточности совокупного (основного и дополнительного) капитала (К2). Далее определяется абсолютная величина совокупного риска активов (СР), характеризующая качество активов:

СР = нестандартные_активы × 0,2 + сомнительные_активы × 0,5 + убыточные_активы × 1,0. (1)

Качество активов определяется отношением совокупного риска к величине основного капитала. Ниже представлен полный перечень коэффициентов, используемых в системе CAMELS (табл. 1).

На основе рассчитанных показателей, приведенных в табл. 1, выставляется оценка надежности банка в шкале от 1 до 5, в которой рост оценки указывает на снижение надежности банка.

В научной литературе встречаются модификации и улучшения системы CAMELS. Так, Е.А. Посной, И.Г. Воробьевой и С.В. Тарасенко [11] разработана модернизированная система RiCAMELS – Russian IT CAMELS, которая изменяет модель под российский банковский сектор путем настраивания дополнительной IT шкалы от 0 до 100, которая учитывает оснащенность банка IT оборудованием и современными системами автоматизации деятельности и анализа данных, что позволит полностью автоматизировать бухгалтерские и отчетные операции, а также обеспечить безопасность данных. Однако, стоит учесть, что эта модернизация не в полной мере решает проблему оценки достаточности капитала банка для покрытия рисков непредвиденных ситуаций.

Также подход CAMELS и его модификации предполагают значительное использование экспертных процедур, что повышает субъективность выводов. С целью избавления от влияния этого фактора О.В. Горлова [12] предложила альтернативную методику, предполагающую оценку каждого показателя в бинарном виде, где «0» означает попадание в рекомендованный диапазон, а «1» – обратное. Этот подход был модернизирован А. В. Бондаренко [13], который предложил варьировать оценки с учетом отклонения фактического значения от целевого, что снижает ошибки в оценке надежности, если показатель незначительно отклонился от рекомендуемых значений. Однако, отметим, что достаточность капитала, которая является ключевым показателем надежности банка, в этом случае приравнивается по степени важности к другим показателям.

В качестве альтернативы зарубежным системам оценки надежности коммерческого банка В. Кромонов предложил собственную систему, которая основана на расчете интегрального коэффициента финансового состояния банка, и включает шесть первичных показателей (табл. 2).

Таблица 1

Показатели системы CAMELS [10]

|

Коэффициент |

Смысловая нагрузка |

|

C. Достаточность капитала |

|

|

Коэффициент достаточности К1 |

Уровень собственных средств в структуре всех пассивов |

|

Коэффициент достаточности К2 |

Предельная величина убытков, при которых оставшийся капитал достаточен для обеспечения надежности средств вкладчиков |

|

Коэффициент достаточности КЗ |

Отношение собственных средств банка к активам, подверженным риску возникновения убытков |

|

Коэффициент достаточности К4 |

Уровень зависимости банка от учредителей |

|

Коэффициент достаточности K5 |

Уровень защищенности средств, привлеченных банком, его капиталом |

|

A. Качество активов |

|

|

Уровень доходных активов |

Качество активов с позиции эффективности |

|

Коэффициент защищенности от риска |

Предельная доля просроченной задолженности в активах, приносящих доход, которую банк может покрыть за счет чистой прибыли и резервов, не подвергая риску привлеченные средства клиентов |

|

Уровень активов с повышенным риском |

Качество активов с позиции риска (степень рискованности проводимой банком кредитной политики) |

|

Уровень сомнительной задолженности |

Качество активов: долгосрочных и краткосрочных ссуд и межбанковских кредитов (МБК) с позиции проблематичности возврата |

|

Уровень дебиторской задолженности |

Качества активов, не приносящих доход |

|

М. Менеджмент (деловая активность) |

|

|

Общая кредитная активность |

Доля кредитов и прочих размещенных средств к итоговым активам |

|

Инвестиционная активность |

Характеристика политики банка в области инвестирования средств в ценные бумаги и управления предприятиями |

|

Коэффициент использования привлеченных средств |

Доля привлеченных средств в кредиты |

|

Коэффициент рефинансирования |

Характеристика качества использования межбанковских кредитов |

|

Прибыльность капитала (ROA) |

Прибыль с рубля, потраченного на формирование активов |

|

Прибыльность капитала (ROE) |

Отношение чистой прибыли банка к собственному капиталу |

|

E. Финансовая стабильность |

|

|

Коэффициент размещения средств |

Характеристика стабильности деятельности банка |

|

Коэффициент доступности банка к внешним источникам финансирования |

Доступность к межбанковскому сектору денежного рынка |

|

Коэффициент дееспособности |

Характеристика способности покрыть убытки от операций и рисковых инвестиций |

|

Коэффициент доступности банка к внешним источникам финансирования |

Характеристика оборотов по привлеченным межбанковским кредитам (усредненным за день) |

|

L. Ликвидность |

|

|

Коэффициент ликвидности L1 |

предназначен для оценки уровня «резерва первой очереди» |

|

Коэффициент ликвидности L2 |

служит для оценки уровня «резерва второй очереди» |

|

Коэффициент ликвидности L3 |

характеризует необходимый уровень высоколиквидных активов в структуре баланса |

|

Коэффициент ликвидности L4 |

оценивает возможность банка одновременно погашать все обязательства |

|

Коэффициент ликвидности L5 |

характеризует сбалансированность активов и пассивов (отношение текущих активов и пассивов) |

|

S. Критерии чувствительности к рискам (лимиты риска) |

|

|

Критерий риска S1 |

максимальная величина риска на одного заемщика (%) |

|

Критерий риска S2 |

максимальная величина крупных кредитных рисков (%) |

|

Критерий риска S3 |

отношение депозитов к капиталу банка |

Таблица 2

Коэффициенты модели В. Кромонова [14]

|

Коэффициент |

Формула расчета |

Характеристика |

|

K1 – генеральный коэффициент надежности |

Отношение собственного капитала к работающим активам банка |

Показывает, в какой части рискованные вложения банка в работающие активы защищены собственным капиталом |

|

K2 – коэффициент мгновенной ликвидности |

Отношение ликвидных активов к обязательствам до востребования |

Показывает, использует ли банк клиентские деньги в качестве собственных кредитных ресурсов |

|

K3 – кросс-коэф-фициент |

Отношение совокупных обязательств к выданным кредитам |

Показывает, какой риск допускает банк при использовании привлеченных средств |

|

K4 – генеральный коэффициент ликвидности |

Отношение ликвидных активов и защищенного капитала к совокупным обязательствам |

Показывает способность банка в случае невозврата выданных займов удовлетворить требования кредиторов в кратчайший срок |

|

K5 – коэффициент защищенности капитала |

Отношение защищенного капитала к собственному капиталу банка |

Показывает, в какой степени банк учитывает инфляционные процессы, в том числе, в активах в недвижимости и оборудовании |

|

K6 – коэффициент фондовой капитализации прибыли |

Отношение собственного капитала к уставному фонду |

Характеризует способность банка наращивать собственный капитал за счет прибыли |

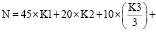

Процедура итоговой оценки надежности коммерческого банка традиционна для моделей «сравнения с лучшим представителем исследуемой выборки» и заключается в формировании взвешенной суммы частных коэффициентов, удельные веса которых в интегральной свертке присваиваются на основе значимости в оценке надежности:

. (2)

. (2)

Согласно методике В. Кромонова, надежным банком представляется банк с коэффициентами: К1 = 1, К2 = 1, К3 = 3, К4 = 1, К5 = 1, К6 = 3. Такой банк:

- вкладывает в работающие активы средства в размере собственного капитала;

- содержит в ликвидной форме средства в объеме, равном обязательствам до востребования;

- имеет в три раза больше обязательств, чем работающих активов;

- содержит в ликвидной форме и в виде капитальных вложений средства в объеме, равном суммарным обязательствам;

- имеет капитальных активов на сумму, равную размеру собственного капитала;

- обладает капиталом в три раза большим, чем уставный фонд.

Заключительным этапом рейтингования является расчет нормированного на единицу показателя финансовой надежности: показатели надежности по каждому банку взвешиваются относительно самого надежного банка, значение показателя надежности которого приравнивают к 1. Места в рейтинге присваиваются в порядке убывания надежности.

Модель В. Кромонова также модифицировалась рядом исследователей. Например, В. Бобыль предложил добавить систему оценки риск-менеджмента банка, расширив модель до 16-ти показателей, разбитых на группы: «Достаточность капитала», «Качество активов», «Рентабельность», «Ликвидность», «Динамика», «Уровень качества управления рисками».

Отметим, что основной недостаток модели В. Кромонова и ее модификаций заключается в том, что коэффициентный анализ не охватывает в полной мере оценку качества активов банка.

Этот недостаток частично снимается в стандартах Базельского комитета по банковскому надзору в отношении требований к собственному капиталу банков, ключевой идеей которых являлось ограничение кредитного риска и возможных потерь банков путем построения системы контроля регулятора за достаточностью капитала банков [15].

Базель III – международный свод правил для коммерческих банков в части их капитала и ликвидности активов. Капитал банка делится на 3 уровня: а) основной – взносы акционеров и доход, который остался после выплаты дивидендов; б) дополнительный – не отображённые в финансовой отчетности резервы; в) краткосрочный субординированный долг – отменный в Базеле 3 в связи с трудностью выявления.

Помимо капитала, Базель III уделяет особое внимание анализу активов банка, взвешенных по степени риска (risk-weighted assets): просроченные кредиты на балансе банка имеют риск 150%. Для каждого типа активов есть свой рисковый вес, который определяет процентную принадлежность актива к группе рисковых активов банка:

. (3)

. (3)

Если коэффициент ниже порогового значения 6-8%, то банк считается «не здоровым».

Национальные центральные банки следят за исполнением предписаний Базельского комитета для коммерческих банков в своих собственных юрисдикциях. Стоит отметить, что их капитал и баланс Базель III не оценивает.

Приведем основные отличия Базелей I/II и III (табл. 3).

В целом, в новом соглашении упор ставился на ужесточение требований к структуре и качеству капитала банка, который получил более жесткие требования, относящиеся к его объему по отношению к величине риска. Более того, в новых нормативах были добавлены два новых буфера: консервационный и контрциклический. Первый является усилением нормативов величины капитала I уровня для покрытия убытков в стрессовых условиях. Второй создан с целью сохранения кредитной активности банков в периоды подъема экономики и стимулирования в периоды спада. Кроме того, разрабатывается новый регулятивный показатель «leverage ratio» – соотношение всех активов банка без учета взвешивания на риск к капиталу I уровня. Все эти изменения указывают на особый подход к минимальным требованиям к объему капитала банка и увеличению уровня надежности.

На основе Базельских соглашений Центральные банки устанавливают собственные нормативы и методики оценки надежности коммерческих банков своих стран. В частности, Инструкция Банка России №110-И «Об обязательных нормативах банков» является основным нормативным документом, используемым в качестве инструмента надзора за деятельностью коммерческих банков на территории Российской Федерации. Эта Инструкция устанавливает порядок расчета показателей, входящих в расчет обязательных экономических нормативов, а также их предельно допустимые значения.

В инструкции Центрального банка РФ «Об обязательных нормативах банков с базовой лицензией (с изменениями на 22 апреля 2020 года)» [17,18] указаны следующие нормативы и их рекомендуемые значения (табл. 4).

Таблица 3

Отличия нормативов Базель III и I/II [16]

|

Элемент |

Текущие правила (Базель I/II) |

Новые правила (Базель III) |

|

Минимальные требования к капиталу |

Базовый капитал 1 уровня/величина рисков (ВР) ≥ 2% Капитал 1 уровня/ВР ≥ 4% Общий капитал/ВР ≥ 8% |

Базовый капитал 1 уровня/ВР ≥ 4,5% Капитал 1 уровня/ВР ≥ 6% Общий капитал/ВР ≥ 8% |

|

Инновационные инструменты |

Включаемые в капитал 1 уровня (не более 15% капитала 1 уровня) |

Постепенное исключение |

|

Капитал 3 уровня |

Не должен превышать 250% капитала 1 уровня, предназначен для покрытия рыночных рисков |

Отменен |

|

Ограничения |

Капитал 2 уровня ≤ капитал 1 уровня Субординированный долг ≤ 50% капитала 1 уровня |

Отменен |

|

Корректировки/ вычеты |

50% из капитала 1 уровня и 50% капитала 2 уровня |

100% из базового капитала 1 уровня |

|

Консервационный буфер |

Отсутствует |

2,5% ВР в дополнение к 4,5% базового капитала 1уровня/ВР |

|

Контрциклический буфер |

Отсутствует |

0 – 2,5% ВР |

Таблица 4

Нормативы ЦБ РФ, относящиеся к коммерческим банкам с базовой лицензией

|

Норматив |

Описание |

Рекомендуемое значение |

|

H1.0 – достаточность собственных средств (капитала) |

достаточность капитала банка, за исключением Н1.4 |

≥ 8% |

|

H1.1 – достаточность базового капитала банка |

отношение объема базового капитала к активам, взвешенным по риску |

≥ 4.5% |

|

H1.2 – достаточность основного капитала |

отношение объема основного капитала к активам, взвешенным по риску |

≥ 6% |

|

H1.4 – финансовый рычаг |

достаточность собственных средств (капитала) банка с учетом взвешивания активов по уровню риска |

≥ 3% |

|

H2 – мгновенная ликвидность |

регулирует риск потери банком ликвидности в течение одного операционного дня |

≥ 15% |

|

H3 – текущая ликвидность |

регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней |

≥ 50% |

|

H4 – долгосрочная ликвидность |

ограничивает риск потери банком ликвидности в результате размещения средств в долгосрочные активы |

≤ 120% |

|

H6 – норматив максимального размера риска на одного заемщика или группу связанных заемщиков |

определяет максимальное отношение совокупной суммы обязательств заемщика перед банком и обязательств перед третьими лицами, вследствие которых у банка возникают требования в отношении указанного заемщика, к капиталу банка |

≤ 25% |

|

H7 – норматив максимального размера крупных кредитных рисков |

определяет максимальное отношение совокупной величины крупных кредитных рисков к размеру капитала банка. |

≤ 800% |

|

Н12 – норматив использования капитала банка для приобретения акций других юридических лиц |

определяет максимальное отношение сумм, инвестируемых банком на приобретение акций других юридических лиц, к капиталу банка |

≤ 25% |

|

Н18 – норматив минимального соотношения размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием |

определяет минимальное соотношение размера ипотечного покрытия и объема эмиссии облигаций с ипотечным покрытием |

≥ 100% |

|

H25 – норматив максимального размера риска на связанное с банком лицо |

определяет максимальное отношение совокупной суммы обязательств лица (лиц, входящих в группу лиц) перед банком и обязательств перед третьими лицами, вследствие которых у банка возникают требования в отношении указанного лица (лиц, входящих в группу лиц), к капиталу банка. |

≤ 20% |

Анализ деятельности коммерческого банка в соответствии с методикой ЦБ является комплексным и охватывает все ее аспекты, в том числе, и сопутствующие риски. Он включает следующие разделы:

- структурный анализ отчета о прибылях и убытках;

- анализ достаточности капитала;

- анализ кредитного риска;

- анализ рыночного риска;

- анализ риска ликвидности.

Результатом является заключение, содержащее обобщающие выводы по каждому разделу.

Достоинства модели заключаются в том, что результаты анализа вполне применимы для составления сравнительных таблиц по показателям деятельности кредитных организаций, а также для сопоставления показателей отдельного банка и всей банковской системы в целом с последующим анализом причин этих различий.

Таблица 5

Перечень разделов оценки финансовой надежности АО «Эксперт РА»

|

Наименования разделов |

Весовой коэффициент, % |

|

Раздел 1. Рыночные позиции |

16 |

|

Раздел 2. Финансовый анализ |

70 |

|

Раздел 3. Управление и риск-менеджмент |

14 |

|

Итого |

100 |

Таблица 6

Ключевые показатели раздела финансового анализа АО «Эксперт РА»

|

Раздел 2. Финансовый анализ |

% |

|

Достаточность и качество капитала |

8 |

|

Концентрация кредитных рисков на клиентах |

7 |

|

Качество активов и внебалансовых обязательств под риском |

17 |

|

Прибыльность операций |

6,5 |

|

Структура ресурсной базы |

11,5 |

|

Ликвидность |

12 |

|

Устойчивость капитала к реализации кредитных и рыночных рисков |

5 |

|

Рыночные риски |

3 |

|

Итого |

70 |

Недостатки модели:

- лишь «сухая» констатация факта выполнения/невыполнения нормативов по показателям;

- не учёт регионального и отраслевого аспектов;

- отсутствие обобщающего показателя, определяющего уровень надежности банка;

- отсутствие инструментов рейтингования банков по уровню надежности.

Помимо нормативов ЦБ РФ, известны и получили распространение нормативы независимых организаций, осуществляющих рейтингование коммерческих банков по собственным методикам. По состоянию на 12.03.2021 в реестр отечественных рейтинговых агентств входят следующие организации: АО АКРА (аналитическое кредитное рейтинговое агентство); АО «Эксперт РА»; ООО «НРА» («Национальное Рейтинговое агентство»); ООО «НКР» («Национальные Кредитные рейтинги»).

Наиболее цитируемое в СМИ среди перечисленных организаций является рейтинговое агентство «Эксперт РА», занимающееся присвоением рейтингов коммерческим банкам. Основными разделами оценки финансовой устойчивости и надежности банка являются (табл. 5, 6) [19].

Качество активов, достаточность капитала, ликвидность и составляют более половины раздела финансового анализа и являются ключевыми в оценках надежности банка.

3. Авторская модель рейтингования коммерческих банков по уровню надежности.

Исходя из рассмотренных систем оценки и рейтингования коммерческих банков по уровню надежности, предложим собственный вариант, основанный на модификации методики В. Кромонова. Так, предлагается включить раздел CAMELS оценки качества активов банка в связи с удовлетворительным решением этой проблемы в рамках именно этого стандарта. Ликвидность предложено оценивать показателями К2 и К4 из оригинальной методики В. Кромонова (отражают потенциал банка погасить задолженность в кратчайший срок собственными средствами.

Оценку прибыльности капитала наиболее полно отражают коэффициенты ROA и ROE, которые оценивают прибыль компании на единицу активов и капитала соответственно. С учетом использования коэффициентов ROA и ROE из критериев качества капитала убран коэффициент, определяющий уровень доходности банка. Достаточность капитала предложено определять нормативами ЦБ: Н1.0 (учитывает новые требования Базель-3 по достаточности капитала первого уровня), и H1.4 (характеризует финансовый рычаг капитала банка).

Лимит риска будут оценивается коэффициентом К3 (степень риска привлеченных средств) и нормативом H7 (величина крупных кредитных рисков).

Ниже приведена таблица коэффициентов, используемых в оценках надежности, и их принадлежность к существующим методикам (табл. 7). Приведем формулы расчета показателей (табл. 8).

Таблица 7

Первичные показатели надежности банка, используемые в авторской модели

|

Коэффициент \ Модель |

В. Кромонова |

Стандарт CAMELS |

Нормативы ЦБ |

|

|

Достаточность капитала |

H1.0 – норматив достаточности собственных средств (капитала) |

+ |

||

|

H1.4 – норматив финансового рычага |

+ |

|||

|

Качество активов |

Коэффициент защищенности от риска |

+ |

||

|

Уровень активов с повышенным риском |

+ |

|||

|

Уровень сомнительной задолженности |

+ |

|||

|

Уровень дебиторской задолженности |

+ |

|||

|

Лимиты риска |

H7 – норматив максимального размера крупных кредитных рисков |

+ |

||

|

K3 – кросс-коэффициент |

+ |

|||

|

Ликвидность |

K2 – коэффициент мгновенной ликвидности |

+ |

||

|

K4 – генеральный коэффициент ликвидности |

+ |

|||

|

Прибыль |

Прибыльность капитала (ROA) |

+ |

||

|

Прибыльность капитала (ROE) |

+ |

Таблица 8

Формулы расчета показателей авторской модели

|

Коэффициент |

Обозначение |

Формула |

|

|

Достаточность капитала |

H1.0 – достаточность капитала |

D1 |

Собственный капитал / Сумма активов, взвешенных по уровню риска |

|

H1.4 – финансовый рычага= |

D2 |

Основной капитал / (Активы, взвешенные по уровню риска +кредитные риски по обязательствам, операциям с ПФИ, акциями) |

|

|

Качество активов |

Коэффициент защищенности от риска |

К1 |

Величина кредитного риска по ссудам / собственные средства |

|

Уровень активов с повышенным риском |

К2 |

Сумма активов с повышенным риском / текущие активы |

|

|

Уровень сомнительной задолженности |

К3 |

Сомнительная задолженность / дебиторская задолженность |

|

|

Уровень дебиторской задолженности |

К4 |

Дебиторская задолженность / текущие активы |

|

|

Лимиты риска |

H7 – максимальный размер крупных кредитных рисков |

R1 |

Сумма крупных кредитных рисков за вычетом резервов по ним / капитал |

|

K3 – кросс-коэффициент |

R2 |

Суммарные обязательства / работающие активы банка |

|

|

Ликвидность |

K2 – коэффициент мгновенной ликвидности |

L1 |

Сумма оборотных активов / краткосрочные обязательства |

|

K4 – генеральный коэффициент ликвидности |

L2 |

(Ликвидные активы + защищенный капитал) / суммарные обязательства |

|

|

Прибыль |

Прибыльность капитала (ROA) |

P1 |

Чистая прибыль / Средняя величина активов |

|

Прибыльность капитала (ROE) |

P2 |

Чистая прибыль / Средняя величина капитала |

4. Оценки надежности российских банков на основе авторской модели.

Для первоначальной оценки надежности исследуемых ниже коммерческих банков будем использовать присвоенные им агентством Эксперт РА рейтинги.

Для анализа были выбраны два банка, которые на текущую дату сохранили финансовую устойчивость и надежность, и два, объявивших дефолт и ликвидированных собственниками.

А. АКБ «Абсолют Банк».

АКБ «Абсолют Банк» относится к крупным банкам федерального значения, основной акционер которого – ПАО «Объединенные Кредитные Системы» (входит в структуры негосударственного Пенсионного Фонда «Благосостояние»). Банк продолжает свою работу на протяжении более 25 лет и специализируется на работе в сегментах с высоким уровнем экспертизы и уникальными ИТ-решениями: ипотеке, автокредитовании и МСБ в цифровом формате, на системном обслуживании компаний холдинга ОАО «РЖД», на комплексных решениях в private banking [20]. Рейтинг надежности банка по данным Эксперт РА составляет ruBBB-, что указывает на умеренный уровень финансовой надежности в сравнении с другими банками РФ, при этом наблюдается более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в категории ruA. В настоящий момент банк функционирует стабильно. В таблице 9 и далее цветом указаны несоответствия нормативным значениям коэффициентов в конкретные периоды времени.

У банка проблем с достаточностью капитала в рассматриваемый период не наблюдалось, однако качество активов оказалось недостаточным, в частности, коэффициент К2 – уровень активов с повышенным риском, был выше нормативного значения в период с 2014 по 2021 гг. Более того, в 2017 г. наблюдалось превышение рекомендуемых значений качества активов сразу по трем показателем. Все это могло отразиться на заметном снижении показателей прибыльности на капитал и на активы банка в период с 2016 по 2019 гг. вплоть до отрицательных значений. Однако, банк смог улучшить ситуацию в 2021 г., сохранив рентабельность банка на положительном уровне.

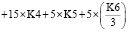

Приведем графическое отображение динамики коэффициентов без заранее установленных нормативных значений (в связи со спецификой их использования в авторской модели) (рис. 1).

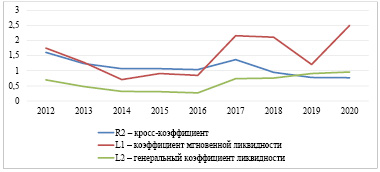

Кросс-коэффициент, показывающий степень риска, допускаемую банком при использовании привлеченных средств, показывает схожую динамику с ликвидностью активов банка в периоды роста показателя, что может говорить об рисковом использовании дополнительных высоколиквидных активов. При этом пик значений этих показателей, наблюдавшийся в 2016 г., совпал с началом четырехлетним интервалом отрицательных значений рентабельности банка.

Таблица 9

Показатели АКБ «Абсолют Банк» (на 01.01 каждого года) [21, 22]

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Норматив |

|

|

D1 |

17,1 |

18,0 |

13,8 |

12,2 |

12,8 |

12,3 |

12,4 |

11,1 |

12,6 |

14,6 |

>=8% |

|

D2 |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

8,13 |

5,59 |

7,6 |

8,6 |

>=3% |

|

К1 |

7,2 |

10,1 |

9,6 |

7,9 |

5,7 |

1,5 |

1,9 |

0,3 |

6,5 |

7,2 |

>5% |

|

К2 |

13,7 |

13,7 |

26,8 |

36,1 |

35,3 |

39,2 |

33,7 |

24,1 |

23,9 |

25,3 |

<20% |

|

К3 |

5,5 |

2,9 |

2,8 |

2,5 |

2,0 |

5,3 |

3,4 |

4,2 |

7,0 |

4,5 |

<=5% |

|

К4 |

12,4 |

8,5 |

7,2 |

30,0 |

35,3 |

20,5 |

12,6 |

38,5 |

31,2 |

28,7 |

<40% |

|

R1 |

72,3 |

59,8 |

227,3 |

314,1 |

323,9 |

317,9 |

302,1 |

140,2 |

104,0 |

126,7 |

<=800% |

|

R2 |

0,9 |

0,9 |

1,0 |

1,0 |

1,1 |

0,9 |

0,9 |

0,9 |

0,8 |

0,9 |

|

|

L1 |

0,7 |

0,7 |

0,6 |

0,4 |

0,9 |

0,3 |

0,4 |

0,3 |

0,3 |

0,5 |

|

|

L2 |

0,2 |

0,2 |

0,2 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

|

|

P1 |

6,3 |

2,1 |

0,4 |

0,8 |

-1,1 |

-3,3 |

-1,5 |

-2,9 |

2,5 |

0,6 |

>0 |

|

P2 |

41,1 |

12,0 |

2,5 |

6,8 |

-9,6 |

-30,1 |

-13,4 |

-27,5 |

22,7 |

5,1 |

>0 |

Рис. 1. Динамика коэффициентов R2, L1 и L2 АКБ «Абсолют Банк»

На основании этих выводов банку рекомендуется реструктуризировать активы с повышенным риском, а также плавно сокращать уровень сомнительной задолженности до значений 2013–2016 гг., тем самым уменьшится риск снижения рентабельности до отрицательных значений.

Вывод: АКБ «Абсолют Банк» оценивается как слабо-надежный.

В. ООО КБ «Кольцо Урала».

Банк входит в число крупных региональных банков РФ, до 2021 г. принадлежал владельцам Уральской горно-металлургической компании. В марте 2021 г. выкуплен Московским Кредитным Банком. Ключевой источник капитала – депозиты физических и юридических лиц. Рейтинг банка по данным Эксперт РА составляет ruBBB- [23].

Проведем анализ показателей банка (табл. 10) [24, 25].

Банк «Кольцо Урала» также не имел проблем с достаточностью капитала, при этом также наблюдались проблемы с качеством активов и прибыльностью. В течение 2015–2019 гг. сразу три коэффициента: К1, К2, и К3 были вне рекомендуемых ограничений, что отразилось на снижении рентабельности до отрицательных значений в период с 2015 по 2017 гг. (до -10,4% ROE). Однако, с 2018 г. и далее заметен тренд на небольшое увеличение показателей рентабельности, а также снижения рисков по качеству активов.

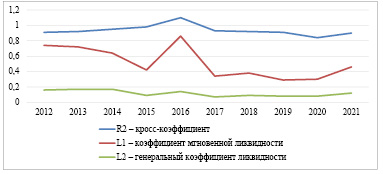

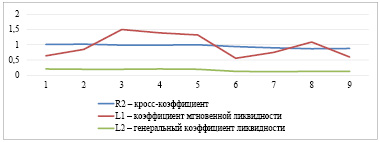

Приведем графическое отображение динамики коэффициентов без заранее установленных нормативных значений (рис. 2).

Таблица 10

Значения показателей ООО КБ «Кольцо Урала» (на 01.01 каждого года)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Норматив |

|

|

D1 |

12,5 |

11,2 |

11,5 |

11,6 |

16,3 |

17,6 |

24,0 |

25,1 |

19,2 |

19,1 |

>=8% |

|

D2 |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

6,8 |

9,3 |

9,8 |

>=3% |

|

К1 |

3,0 |

2,6 |

3,5 |

2,8 |

2,6 |

0,6 |

2,6 |

4,4 |

7,2 |

8,2 |

>5% |

|

К2 |

10,7 |

17,3 |

17,7 |

26,7 |

29,2 |

37,4 |

36,9 |

51,0 |

46,5 |

32,0 |

<20% |

|

К3 |

1,7 |

2,0 |

4,6 |

9,8 |

16,7 |

21,7 |

18,7 |

21,6 |

13,5 |

6,9 |

<=5% |

|

К4 |

2,3 |

0,9 |

13,3 |

24,5 |

6,4 |

11,5 |

5,2 |

2,9 |

1,2 |

1,6 |

<40% |

|

R1 |

340,3 |

251,1 |

222,0 |

326,9 |

223,9 |

178,8 |

87,0 |

87,7 |

161,3 |

175,9 |

<=800% |

|

R2 |

1,1 |

1,0 |

1,0 |

1,1 |

1,0 |

0,9 |

0,9 |

0,9 |

1,0 |

1,0 |

|

|

L1 |

1,3 |

1,5 |

1,2 |

1,2 |

1,1 |

1,1 |

1,2 |

1,1 |

1,1 |

1,0 |

|

|

L2 |

0,3 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

|

P1 |

1,2 |

1,4 |

2,0 |

-0,5 |

-0,5 |

-1,6 |

1,9 |

3,0 |

2,7 |

3,3 |

>0 |

|

P2 |

10,5 |

11,3 |

18,0 |

-4,9 |

-4,4 |

-10,4 |

12,6 |

19,6 |

16,2 |

21,8 |

>0 |

Рис. 2. Динамика коэффициентов R2, L1 и L2 КБ «Кольцо Урала»

Отметим факт отсутствия заметной корреляции между рассчитанными показателями, а также слабый тренд на снижения уровня мгновенной ликвидности, что не значительно отряхается на результатах его деятельности. В целом, замечены схожие проблемы с «Абсолют банком», при этом тенденция на улучшение ситуации, а также отсутствие зависимости между кросс-коэффициентом и уровнями ликвидности, позволяет оценить уровень надежности банка как средне-надежный.

С. ООО КБ «Альба Альянс».

Ранее – небольшой банк в собственности одного владельца – Дмитрия Пяткина, являвшегося топ-менеджером основанной в 1990 г. ИК «Совлинк» (брокерская и консалтинговая компания, в 2002-2016 гг. входившая в группу банка). По ходатайству владельца банк ликвидирован 12.03.2021 в связи с убытком в период январь-август 2020 г. в размере 92,67 млн руб. При этом в июне 2019 г. рейтинговое агентство Эксперт РА понизило рейтинг банка со стабильного до негативного уровня ruB+ [26].

Проведем анализ показателей банка по составленной системе (табл. 11) [27, 28].

Банк имеет ярко-выраженную зависимость коэффициентов ROA и ROE c показателем К3 (уровень сомнительной задолженности). Эти показатели были за пределами рекомендуемых значений, при этом постоянно ухудшались. Более того, показатель К3 в 2021 г. показал уровень 80%, что в 5,5 раз выше значения предыдущего года и в 16 раз превышает рекомендуемое ограничение. При этом рентабельность оставалась ниже нуля на протяжении упомянутого периода. Все это повлияло на решение владельца о закрытии банка.

Приведем графическое отображение динамики коэффициентов без заранее установленных нормативных значений (рис. 3).

Таблица 11

Значения показателей ООО КБ «Альба Альянс» (на 01.01 каждого года)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Норматив |

|

|

D1 |

29,1 |

16,4 |

12,0 |

15,3 |

11,8 |

29,3 |

34,7 |

43,5 |

53,9 |

74,1 |

>=8% |

|

D2 |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

19,0 |

14,5 |

57,0 |

>=3% |

|

К1 |

19,0 |

12,9 |

9,4 |

9,4 |

9,0 |

18,5 |

13,4 |

13,9 |

10,3 |

26,9 |

>5% |

|

К2 |

13,0 |

13,6 |

15,7 |

28,7 |

16,8 |

8,9 |

5,4 |

10,5 |

5,7 |

7,3 |

<20% |

|

К3 |

3,3 |

2,1 |

1,5 |

1,2 |

0,1 |

5,8 |

8,4 |

11,6 |

14,5 |

80,0 |

<=5% |

|

К4 |

6,0 |

6,3 |

11,6 |

12,6 |

14,8 |

8,2 |

8,2 |

4,9 |

2,2 |

1,2 |

<40% |

|

R1 |

170,8 |

314,0 |

410,4 |

316,8 |

450,0 |

105,8 |

63,8 |

48,1 |

36,2 |

0,0 |

<=800% |

|

R2 |

1,6 |

1,2 |

1,1 |

1,1 |

1,0 |

1,4 |

1,0 |

0,8 |

0,8 |

0,0 |

|

|

L1 |

1,8 |

1,3 |

0,7 |

0,9 |

0,9 |

2,2 |

2,1 |

1,2 |

2,5 |

43,2 |

|

|

L2 |

0,7 |

0,5 |

0,3 |

0,3 |

0,3 |

0,7 |

0,8 |

0,9 |

1,0 |

87,8 |

|

|

P1 |

-2,5 |

0,3 |

0,5 |

1,5 |

0,2 |

-0,1 |

-1,4 |

-0,5 |

-3,0 |

-3,9 |

>0 |

|

P2 |

-13,2 |

1,9 |

4,1 |

9,8 |

1,4 |

-0,7 |

-4,1 |

-1,5 |

-8,1 |

-8,2 |

>0 |

Рис. 3. Динамика коэффициентов R2, L1 и L2 КБ «Альба Альянс»

Значения за 2021 г. были исключены в связи с десятикратными увеличениями уровней L1 и L2. В целом наблюдалась небольшая коррелируемость этих показателей со значительным ростом в конце периода. Коэффициентный анализ явно указал на проблемы высокого вложения активов в сомнительные инициативы, что повлекло к отрицательным показателям рентабельности, тем самым подтвердило значимость показателя К3.

D. АО «НВК банк».

Саратовский коммерческий банк среднего размера, учрежденный в 1990 г. как «Коммерческий банк инвестиций социальной сферы «Саратовсоцбанк». В 2005 г. вошел в систему страхования вкладов физических лиц. В дальнейшем был замечен в различных нарушениях, при этом убыток в течение трех кварталов 2019 г. составил 227.9 млн руб. 12.01.2020 лицензия банка была отозвана ЦБ РФ по причине систематического занижения резервов [29].

Проведем анализ показателей банка (табл. 12) [30, 31].

У «НВК» банка в 2020 г. наблюдалась проблема с достаточностью капитала, защищенностью от риска, размером крупных кредитных рисков, а также показателями ROA и ROE. В предыдущие годы нерекомендуемые значения показывал лишь коэффициент защищенности от риска. Это свидетельствует о неэффективности и несостоятельности менеджмента.

Приведем графическое отображение динамики коэффициентов без заранее установленных нормативных значений (рис. 4).

Таблица 12

Значения показателей АО «НВК банк» (на 01.01 каждого года)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

Норматив |

|

|

D1 |

13,8 |

11,1 |

14,5 |

12,0 |

11,3 |

10,9 |

11,2 |

10,7 |

5,7 |

>=8% |

|

D2 |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

нет данных |

9,1 |

5,3 |

>=3% |

|

К1 |

3,7 |

4,0 |

3,6 |

3,7 |

3,1 |

3,0 |

3,8 |

4,9 |

2,4 |

>5% |

|

К2 |

2,9 |

1,9 |

7,6 |

3,6 |

4,9 |

2,2 |

2,3 |

4,0 |

3,1 |

<20% |

|

К3 |

1,0 |

0,7 |

0,9 |

0,6 |

2,1 |

1,0 |

2,9 |

4,9 |

1,8 |

<=5% |

|

К4 |

6,2 |

3,6 |

7,1 |

2,4 |

2,9 |

5,7 |

2,7 |

3,9 |

10,7 |

<40% |

|

R1 |

473,3 |

616,5 |

445,5 |

556,8 |

611,9 |

619,8 |

578,8 |

614,0 |

1271,8 |

<=800% |

|

R2 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

0,9 |

0,9 |

0,9 |

0,9 |

|

|

L1 |

0,6 |

0,9 |

1,5 |

1,4 |

1,3 |

0,6 |

0,8 |

1,1 |

0,6 |

|

|

L2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,1 |

0,1 |

0,1 |

0,1 |

|

|

P1 |

0,6 |

1,8 |

1,2 |

1,0 |

1,6 |

0,9 |

1,3 |

1,1 |

-1,9 |

>0 |

|

P2 |

4,4 |

16,8 |

9,5 |

8,7 |

4,9 |

7,7 |

12,5 |

10,1 |

-19,4 |

>0 |

Рис. 4. Динамика коэффициентов R2, L1 и L2 АО «НВК банк»

Судя по графику, выявить какие-либо закономерности крайне проблематично, за исключением высокой изменчивости уровня мгновенной ликвидности.

В общем, банк не имел особых проблем в предыдущие годы, однако резко ухудшил положение в 2020 г. в большей степени из-за судебных разбирательств и нарушений закона со стороны учредителей/владельцев, а коэффициентный анализ выявил это по нескольким показателям.

5. Корреляционный анализ показателей и выбор окончательного их состава.

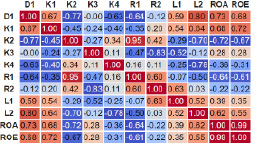

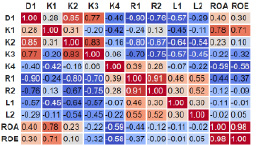

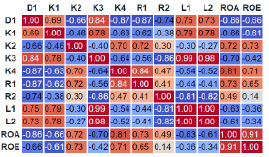

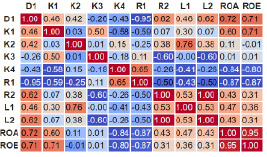

Проведем корреляционный анализ показателей, отобранных выше для использования в качестве первичных индикаторов надежности кредитных учреждений (рис. 5-8).

Рис. 5. Матрица парных корреляций показателей АКБ «Абсолют Банк»

Рис. 6. Матрица парных корреляций показателей КБ «Кольцо Урала»

Рис. 7. Матрица парных корреляций показателей КБ «Альба Альянс»

Рис. 8. Матрица парных корреляций показателей АО «НВК банк»

Исходя из корреляционных матриц, а также результатов исследований финансово-экономического состояния исследованных выше коммерческих банков, следуем следующие выводы по составу коэффициентов надежности:

1. Показатели рентабельности ROE и ROA имеют схожую природу и корреляцию выше 0.9 для всех рассмотренных банках, что указывает на их практически линейную связь. При этом они продемонстрировали одновременный выход за рекомендованную зону. Это позволяет оставить в окончательном наборе лишь один из них, а именно ROE, так как он связан с собственным капиталом, обладающим более низким риском.

2. Показатель L2 – генеральная ликвидность, продемонстрировал стабильность для всех банков на протяжении рассматриваемого периода. Более того, он имеет корреляцию выше 0.6 с коэффициентом K1 и выше 0.7 с D1 в трех из четырех банков (исключение – банк «Кольцо Урала», у которого L2 не менялся в период с 2013 по 2020 гг.). Это позволяет исключить данный показатель из окончательного набора, так как он не отражает быстрые изменения в финансовом состоянии банка, а его движения, в большей части, отражаются в двух других коэффициентах.

Получим систему из десяти первичных показателей надежности банка (табл. 13).

В дальнейшем, по мнению авторов, возможно моделировать линейную свертку первичных показателей и определять веса в ней с помощью метода главных компонент. Сформированный интегральный показатель позволит ранжировать рассматриваемые коммерческие банки по уровню надежности.

Таблица 13

Показатели надежности коммерческого банка

|

Коэффициент \ Модель |

В. Кромонов |

CAMELS |

Нормативы ЦБ |

||

|

Достаточность капитала |

H1.0 – норматив достаточности собственных средств (капитала) |

D1 |

+ |

||

|

H1.4 – норматив финансового рычага |

D2 |

+ |

|||

|

Качество активов |

Коэффициент защищенности от риска |

К1 |

+ |

||

|

Уровень активов с повышенным риском |

К2 |

+ |

|||

|

Уровень сомнительной задолженности |

К3 |

+ |

|||

|

Уровень дебиторской задолженности |

К4 |

+ |

|||

|

Лимиты риска |

H7 – норматив максимального размера крупных кредитных рисков |

R1 |

+ |

||

|

K3 – кросс-коэффициент |

R2 |

+ |

|||

|

Ликвид-ность |

K2 – коэффициент мгновенной ликвидности |

L1 |

+ |

||

|

Прибыль |

Прибыльность капитала (ROE) |

P1 |

+ |

Заключение

На основе известных методик оценки надежности коммерческих банков составлен набор первичных показателей надежности, включающий десять коэффициентов, сгруппированных в пять блоков: достаточность капитала, качество активов, лимиты риска, ликвидность, рентабельность. Эмпирические расчеты уровня надежности банка с использованием этих показателей проведены на информационных массивах четырех российских коммерческих банков, два из которых стали дефолтными, два других имеют стабильный рейтинг надежности по данным рейтингового агентства Эксперт РА.

Результаты коэффициентного анализа указывала на проблемы исследуемых банков с позиции качества активов и рентабельности. Банки с одинаково стабильным рейтингом отличаются в оценках надежности (в приведенных примерах относятся к различным группам банков с умеренным уровнем надежности). Банки, объявившие дефолт, имели ярко-выраженные тенденции к ухудшению положения на протяжении длительного периода по ряду показателей. Необходимо более тщательно учитывать качество активов и при формировании взвешенной свертки показателей надежности увеличить вес соответствующего коэффициента.

Таким образом, авторская методика адекватно отражает понятие надежности коммерческого банка, используемое в статье. Предложенный набор первичных показателей надежности банка является согласованным и непротиворечивым, что обосновывается отсутствием линейно коррелируемых показателей. На ее основе этих показателей можно предсказывать вероятность дефолта банка, а также сформировать интегральный коэффициент надежности для рейтингования коммерческих банков по уровню надежности.

Библиографическая ссылка

Горский М.А., Исмаилов М.А. ВЫБОР И ОБОСНОВАНИЕ ПОКАЗАТЕЛЕЙ НАДЕЖНОСТИ КОММЕРЧЕСКОГО БАНКА // Вестник Алтайской академии экономики и права. 2021. № 5-2. С. 158-174;URL: https://vaael.ru/en/article/view?id=1701 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.1701