Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ANALYSIS OF THE MARKETING STRATEGY OF THE BRITISH BUDGET AIRLINE «EASY JET» IN THE CONTEXT OF THE MACROECONOMIC CRISIS OF 2020-2021

Введение

Европейский рынок пассажирских авиаперевозок имел высокие темпы роста и развития в период с 2009 г. по 2019 г. Глобальный финансовый кризис 2008 года оказал негативное влияние на мировой и европейский рынок пассажирских авиаперевозок, совокупное падение которого составило около 10%, в том числе совокупный пассажиропоток снизился с 808 млн пассажиров до 753 млн пассажиров (на 6,8%). Однако в период с 2009 по 2019 гг. совокупный пассажиропоток на европейском рынке возрос с 753 млн пассажиров до 1 млрд 144 млн пассажиров [1] (на 51,9%), среднегодовой показатель роста составил 5,19%. Одним из основных обуславливающих факторов роста стало развитие сегмента бюджетных авиаперевозок в структуре рынка. Если по состоянию на 2008 год доля пассажиропотока бюджетных авиакомпаний в структуре рынка не превышала 15%, то по итогам деятельности за 2019 год этот показатель достиг 50% от европейского рынка пассажирских авиаперевозок в целом [2].

Бюджетные авиакомпании в структуре рынка пассажирских авиаперевозок стали образовываться в конце 1990-х – начале 2000-х гг. В основе бизнес модели бюджетной авиакомпании заложен принцип минимизации производственных издержек с целью удешевления конечной стоимости услуги (авиабилета). Пассажир приобретает авиабилет в базовом тарифе, который включает только перелет с возможностью провоза ручной клади от 5 до 12 кг (в зависимости от политики авиакомпании). За дополнительную плату пассажир бюджетной авиакомпании может приобрести ряд услуг: питание на борту воздушного судна, выбор места при регистрации (в том числе места с увеличенным пространством для ног), а также оплатить услугу провоза регистрируемого багажа. Ряд бюджетных авиакомпаний продают «абонементы» для часто летающих пассажиров, которые позволяют приобретать дополнительные услуги со скидкой. Кроме этого, в период падения авиа трафика, а также при открытии новых направлений бюджетные авиакомпании проводят акции, т.е. предоставляют скидки на приобретение авиабилетов, которые могут достигать до 90% базовой стоимости авиабилета. Бюджетные авиакомпании имеют минимальный рекламный бюджет, поэтому рекламные акции они поводят за счет собственных медийных ресурсов: социальные сети, официальные сайты авиакомпаний, реклама на борту воздушного судна, новостная рассылка. На европейском рынке пассажирских авиаперевозок бюджетные авиакомпании имеют высокую узнаваемость, потому что за период с 2009г. по 2019 г. сегмент бюджетных авиаперевозок в структуре европейского рынка, как было отмечено выше, достиг высокого показателя роста и развития, они знакомы подавляющему большинству граждан европейских государств.

Бюджетные авиакомпании осуществляют эксплуатацию узкофюзеляжных воздушных судов в одно классовой компоновке, с целью увеличения полезного пространства воздушного судна и минимизации затрат на обслуживание. Вместимость лайнеров бюджетных авиакомпаний от 150 до 235 пассажиров. Маршрутная сеть перевозчиков сконцентрирована на выполнении рейсов малой и средней протяженности, что позволят воздушному судну совершать за сутки до 10-12 рейсов, перевозя до 1200 пассажиров. По итогам деятельности за 2019 год рекордсменом по эксплуатационной эффективности парка воздушных судов стала венгерская бюджетная авиакомпания «Wizz Air», которая на одном лайнере в среднем за год перевезла около 360 тысяч пассажиров. Это является на сегодняшний день высочайшим результатом и превосходит показатели эксплуатационной эффективности классических авиакомпаний [3].

В структуре маршрутной сети региональных аэропортов Европы доминирующее положение занимают бюджетные авиакомпании. Доля пассажиропотока этих перевозчиков в структуре региональных аэропортов Франции, Италии и Испании составляет от 50% до 80%. Феноменальным явлением в истории развития рынка пассажирских авиаперевозок является создание региональных аэропортов, которые осуществляют сотрудничество только с бюджетными авиакомпаниями. Так, французские региональные аэропорты Безье и Каркасон, обслуживают регулярные рейсы европейских лоукост авиакомпаний. Аэропорт Безье [4] обслуживает 8 направлений ирландской бюджетной авиакомпании «Ryanair», а аэропорт Каркасон 8 направлений «Ryanair» и 1 направление испанской бюджетной авиакомпании «Volotea» [5]. Концепция создания региональных лоукост – аэропортов, в условиях развития сегмента бюджетных авиаперевозок, по оценкам европейских экспертов, имеет высокие перспективы развития. Стоимость обслуживания пассажиров и воздушных судов в лоуккост аэропортах значительно ниже стоимости обслуживания в столичных и крупных региональных аэропортах.

Важной составляющей расширения сегмента бюджетных авиаперевозок в структуре рынка является развитие национального туристического сектора стран ЕС. Пять стран Европы входят в ТОП-10 самых посещаемых стран мира. Так, по итогам докризисного 2019 года Францию посетило более 90 млн туристов, Испанию – 83,8 млн туристов, в Италии побывало 64,6 млн туристов, в Германии 39,4 млн туристов, а в Великобритании 36,9 млн туристов [6].

Крупнейшими европейскими бюджетными авиакомпаниями являются: «Ryanair» (Ирландия), «easyJet» (Великобритания), «Vueling» (Испания), «Wizz Air» (Венгрия), «Volotea» (Италия). Важно отметить, что в структуру европейского рынка пассажирских авиаперевозок, согласно мировой классификации, входит совокупный пассажиропоток стран Европейского Союза, Швейцарии, Великобритании, а также стран Скандинавского полуострова, не входящих в ЕС.

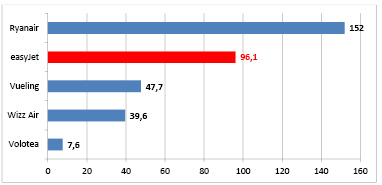

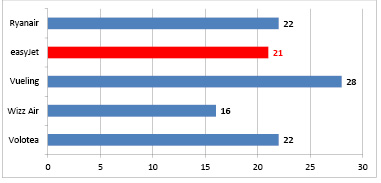

Представим данные о количестве перевезенных пассажиров ведущими европейскими бюджетными авиакомпаниями по итогам деятельности за 2019 год (рис. 1).

Британская бюджетная авиакомпания «easyJet» занимает второе место в списке крупнейших бюджетных авиакомпаний Европы, уступая только ирландской бюджетной авиакомпании «Ryanair». Следует отметить, что усиление позиций «easyJet» на рынке происходило в период с 2009 г. по 2015 г., когда авиакомпания расширила парк воздушных судов, благодаря заключенному в кризисный 2008 год соглашению с европейской авиастроительной корпорацией «Airbus SE». Согласно этому документу авиакомпания приобрела с дисконтом более 50 лайнеров Airbus A-319-100. Данный контракт стал крупнейшим в истории «Airbus SE» и явился фундаментальным обстоятельством успешного преодоления кризиса отрасли гражданского самолетостроения. «Airbus SE» на территории Европы имеет две производственные площадки: сборка широкофюзеляжных лайнеров происходит на заводе в г. Тулуза (Франция), а сборка узкофюзеляжных лайнеров на заводе в г. Гамбург (Германия). «easyJet» доказал экономическую эффективность эксплуатации лайнеров Airbus A-319-100, и в дальнейшем лайнеры данной модели были приобретены испанскими бюджетными авиакомпаниями «Vueling» и «Volotea».

Рассмотрим парк воздушных судов британской бюджетной авиакомпании «easyJet» по состоянию на февраль 2021 г. (табл. 1).

Рис. 1. Пассажиропоток ведущих европейских бюджетных авиакомпаний по итогам за 2019 г., млн пасс. [7]

Таблица 1

Флот авиакомпании easyJet (Великобритания) по состоянию на февраль 2021 г. [8]

|

Модель |

Количество, ед. |

Страна производства |

Процентное соотношение, % |

|

Airbus A-319-100 |

126 |

Европейский Союз |

100 |

|

Airbus A-320-200 |

168 |

Европейский Союз |

|

|

Airbus A-320 neo |

31 |

Европейский Союз |

|

|

Airbus A-321 neo |

7 |

Европейский Союз |

|

|

Итого |

332 |

Европейский Союз |

100 |

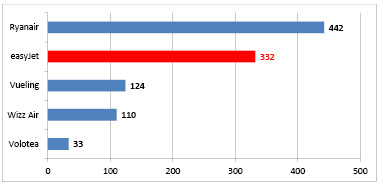

Рис. 2. Количество воздушных судов в парках ведущих европейских бюджетных авиакомпаний по состоянию на февраль 2021 г., ед. [7]

Средний возраст парка воздушных судов, по данным сервиса «SAMOLETS», по состоянию на февраль 2021 г. составляет 7,9 лет [9]. Европейские бюджетные авиакомпании имеют более низкий показатель среднего возраста парка воздушных судов (до 10 лет), в то время как этот показатель у классических европейских авиакомпаний составляет от 10 до 15 лет. Нередким случаем является эксплуатация воздушных судов в возрасте от 20 до 25 лет, что увеличивает затраты авиакомпаний на обслуживание воздушных судов.

Обобщим данные о количестве воздушных судов в парках ведущих европейских бюджетных авиакомпаний по состоянию на февраль 2021 года (рис. 2).

Мы видим, что британская бюджетная авиакомпания «easyJet» занимает вторую позицию по количеству воздушных судов среди бюджетных авиакомпаний Европы. Ближайший конкурент, авиакомпания «Ryanair», является моноэксплуатантом, в парке которого только лайнеры Boeing-737-800 (крупнейший в мире эксплуатант лайнеров данной модели в сегменте бюджетных авиаперевозок). Важно отметить, что «easyJet» в 2018-2019 гг. начал пополнять парк за счет лайнеров Airbus A-321 neo вместимостью 235 пассажиров. Данная модель лайнера является одной из самых современных и вместительных моделей, которые эксплуатируют бюджетные авиакомпании. Лайнер Boeing 737-800 «Ryanair» имеет вместительность 189 пассажиров. Таким образом, «easyJet», приобретая Airbus A-321 neo, увеличивает провозные мощности.

Вопросам анализа маркетинговой стратеги компаний в период макроэкономической нестабильности посвящен ряд трудов российских ученых. В работе [10] О.А. Рябковым предложена модель классификации маркетинговой стратегии компаний. Автор заключает, что в условиях макроэкономической нестабильности наиболее эффективным является индивидуальный подход к разработке маркетинговой стратегии, учитывающий совокупность как внутренних, так и внешних факторов.

Следует заметить, что сегмент бюджетных авиаперевозок является макро региональным. Вне зависимости от государства – регистрации авиакомпании, бюджетные авиаперевозчики имеют равный доступ к рынку в объединенном воздушном европейском пространстве. «easyJet» выполняет рейсы из Великобритании в страны Европы, а также внутри европейские рейсы (например, из Франции в Италию, из Испании в Германию и т.д.). Проводя анализ маркетинговой стратегии бюджетных авиакомпаний важно учитывать роль и влияние на структуру региональных аэропортов ведущих европейских государств. Франция, Италия и Испания имеют наиболее разветвленную сеть региональных аэропортов (более 30 региональных аэропортов обслуживающих регулярные пассажирские рейсы). Кроме этого, эти страны, как было отмечено выше, являются лидерами туристического рынка Европы. А основу пассажиропотока бюджетных авиакомпаний составляют туристы, совершающие самостоятельные и организованные путешествия.

Целью проводимого исследования является анализ маркетинговой стратегии британской бюджетной авиакомпании «easyJet» в условиях преодоления кризиса, вызванного негативным влиянием пандемии COVID-19. В условиях преодоления кризиса, возможным сценарием эффективного развития британской бюджетной авиакомпании «easyJet» может стать расширение своего присутствия на восточно-европейском рынке, в том числе увеличение количества направлений из городов с населением более 1 млн жителей на территории Российской Федерации.

Материал и методы исследования

В статье [11] Д.А. Сейтов дает обоснование тому, что маркетинговая стратегия компаний на развитых рынках не применима компаниями на развивающихся рынках. При проведении исследования маркетинговой стратегии «easyJet» мы учитываем ряд основополагающих факторов: объем рынка пассажирских авиаперевозок; роль и влияние бюджетных авиакомпаний на структуру рынка; динамику развития в период с 2009 г. по 2019 г.; влияние пандемии COVID-19 на рынок авиаперевозок; методы государственной поддержки авиакомпаний.

Г.Е. Концевич [12] утверждает, что макроэкономическая нестабильность оказывает крайне негативное влияние на структуру логистики. Падение спроса происходит в совокупности с разрывом логистического звена (производитель, посредник, продавец). При разработке маркетинговой стратегии в условиях макроэкономической нестабильности необходимо учитывать интересы всех участников экономического процесса.

Результаты исследования и их обсуждение

Пандемия «COVID-19» стала причиной снижения пассажиропотока в 2020 году более чем на 60% на европейском рынке пассажирских авиаперевозок [13]. Это является наихудшим показателем в истории развития гражданской авиации и рынка пассажирских авиаперевозок. Так, пассажиропоток аэропорта г. Женева (Швейцария) сравнялся с показателем 1945 года, при том, что этот город является важным финансовым и политическим центром Европы. Второй по величине аэропорт Франции – Орли (г. Париж) на протяжении двум месяцев 2020 года (апрель-май) производил обслуживание только репатриационных рейсов. Ряд региональных аэропортов Франции, Италии и Испании и других европейских стран временно приостановили свою деятельность. Временные запретительные и ограничительные меры на выполнение международного регулярного авиасообщения были введены в марте-апреле 2020 года и продолжались до конца года. Ведущие национальные авиатранспортные узлы: Хитроу (Лондон), Шарль де Голь (Париж), Фьюмичино (Рим), Схипхол (Амстердам), Барахас (Мадрид), Швехат (Вена), Франкфурт-на-Майне (Германия) обслуживали ограниченное количество международных рейсов. Также следует отметить, что в этот сложный период времени внутри европейское региональное авиасообщение, обслуживаемое преимущественно бюджетными авиаперевозчиками, стало единственным возможным способом перемещения пассажиров и коммерческого груза. Однако все бюджетные авиакомпании сократили количество выполняемых рейсов ввиду падения (или даже отсутствия) туристического потока и временного закрытия границ ЕС и ряда европейских государств для иностранных граждан.

Представим данные о количестве аэропортов базирования по состоянию на февраль 2021 г. ведущих европейских бюджетных авиакомпаний на территории Франции (рис. 3), Италии (рис. 4), Испании (рис. 5). Аэропорты базирования – это аэропорты на территории государства, из которых бюджетные авиакомпании выполняют регулярные рейсы.

Для более детального анализа рассмотрим маршрутную сеть британской бюджетной авиакомпании «easyJet» по состоянию на 2020 год (табл. 2).

Из представленной таблицы мы видим, что «easyJet» имеет разветвленную маршрутную сеть, охватывающую 159 аэропортов и высокую степень присутствия на рынках Франции, Италии и Испании – стран – ключевых игроков в структуре европейского рынка. Её ближайшими конкурентами являются ирландская «Ryanair» и испанские «Vueling» и «Volotea». В докризисном 2019 году «easyJet» превосходил эти две испанские бюджетных авиакомпании, как по пассажиропотоку, так и по количеству воздушных судов в парке.

Рис. 3. Количество аэропортов базирования ведущих европейских авиакомпаний на территории Франции, по состоянию на февраль 2021 г., ед. [3]

Рис. 4. Количество аэропортов базирования ведущих европейских авиакомпаний на территории Италии, по состоянию на февраль 2021 г., ед. [3]

Рис. 5. Количество аэропортов базирования ведущих европейских авиакомпаний на территории Испании, по состоянию на февраль 2021 г., ед. [3]

Таблица 2

Маршрутная сеть и количество используемых аэропортов авиакомпании «easyJet» по состоянию на 2020 г. [8]

|

Государство |

Количество используемых аэропортов |

|

Испания |

21 |

|

Франция |

20 |

|

Италия |

20 |

|

Великобритания |

18 |

|

Греция |

14 |

|

Германия |

13 |

|

Австрия |

5 |

|

Хорватия |

4 |

|

Турция |

4 |

|

Португалия |

4 |

|

Польша |

4 |

|

Марокко |

4 |

|

Швейцария |

3 |

|

Египет |

3 |

|

Финляндия |

2 |

|

Кипр |

2 |

|

Дания |

2 |

|

Болгария |

2 |

|

1 эксплуатируемый аэропорт: Эстония, Чехия, Черногория, Словения, Сербия, Норвегия, Нидерланды, Мальта, Косово, Исландия, Иордания, Израиль, Венгрия, Бельгия, Албания. |

|

|

Итого: авиакомпания осуществляет рейсы из 159 аэропортов |

|

Основной конкурент «easyJet» – ирландская авиакомпания «Ryanair» в декабре 2020 года анонсировала приобретение 75 единиц Boeing 737 MAX у американской авиастроительной корпорации «Boeing», заключив с ней самый крупный контракт в том же году [14]. В случае успешной реализации данного контракта, в период до 2025 года флот «Ryanair» увеличится на 16,97%, что позволит авиакомпании значительно расширить маршрутную сеть или увеличить авиационный трафик по наиболее загруженным направлениям.

Выручка авиакомпании «Ryanair» по итогам 2020 года сократилась на 80%, прогнозируемый убыток превысил 1 млрд евро, выручка «easyJet» сократилась на 88% [15]. Руководство «easyJet» прибегло к механизму повышения ликвидности активов за счет привлечения займов на внешнем рынке под гарантии Правительства Великобритании. Однако менеджмент компании изменил сроки расширения парка по согласованию с Airbus SE: в 2021 году парк воздушных судов «easyJet» остается на уровне 2020 года, дальнейшее получение лайнеров Airbus A-321 neo произойдет не ранее 2022 года. При этом, «Ryanair» планирует получить до конца 2021 года до 25 лайнеров Boeing 737 MAX. Таким образом, в 2021 году произойдет отставание «easyJet» от «Ryanair» по объему перевозных мощностей.

Правительства европейских государств намерены оказать финансовую поддержку авиаперевозчикам, однако, общий ущерб от пандемии возможно будет оценить только после снятия всех временно введенных запретительных и ограничительных мер.

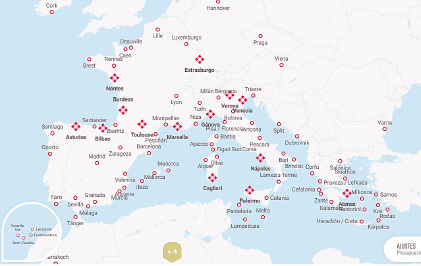

Авиакомпания «Ryanair» начала проводить агрессивную маркетинговую стратегию, предлагая своим пассажирам авиабилеты по основным направлениям (до 1000 км.) стоимостью от 9,99 евро [16]. Аналогичную маркетинговую стратегию проводила и испанская бюджетная авиакомпания «Volotea» в период с декабря 2020 по февраль 2021 гг. [17] с базовой стоимостью авиабилетов в 9 евро. Это позволило авиакомпании распродать авиабилеты на период с января по апрель 2021 г. Структурной особенности построения маршрутной сети «Volotea» является высокая доля рейсов, выполняемых с периодичностью от 1 до 4 раз в неделю. Поэтому авиакомпания «Volotea», располагая парком в 33 ед., базируется в 89 аэропортах (рис. 6).

Испанская бюджетная авиакомпания «Volotea» в середине 2020 года заключила соглашение с европейской авиастроительной корпорацией «Airbus SE» на приобретение 3 ед. Airbus A-319-100. Целью приобретения стала политика авиакомпании, направленная на усиление позиций в структуре маршрутной сети итальянских региональных аэропортов. Примером такого усиления может послужить маршрутная сеть аэропорта г. Генуя (Италия), где «Volotea» занимает более 80% в структуре маршрутной сети, выполняя регулярные рейсы по 20 направлениям (рис. 7).

С целью определения маркетинговой стратегии британской бюджетной авиакомпании «easyJet» был произведен запрос стоимости авиабилетов по ряду основным направлений на 22 июля 2020 года и повторный запрос стоимости авиабилетов на 2 февраля 2021 года (табл. 3).

Рис. 6. Маршрутная сеть испанской бюджетной авиакомпании «Volotea» по состоянию на 2021 г. [17]

Рис. 7. Маршрутная сеть испанской бюджетной авиакомпании «Volotea» на базе аэропорта г. Генуя (Италия) по состоянию на 2021 г. [17]

Таблица 3

Стоимость авиабилетов по основным направлениям британской бюджетной авиакомпании «easyJet» (22.07.2020 / 02.02.2021 гг.) [18]

|

Направление |

Расстояние, км. |

Стоимость 22.07.2020 г., евро. |

Стоимость 02.02.2021 г., евро. |

|

Ницца – Лондон |

1 029 |

25 |

30 |

|

Ницца – Амстердам |

980 |

25 |

30 |

|

Ницца – Берлин |

1 081 |

23 |

32 |

|

Ницца – Бордо |

605 |

23 |

30 |

|

Ницца – Женева |

291 |

23 |

30 |

|

Ницца – Рим |

472 |

23 |

30 |

|

Ницца – Нант |

487 |

23 |

36 |

|

Ницца – Лиссабон |

1 477 |

23 |

42 |

|

Ницца – Тель-Авив |

2 720 |

83 |

- |

|

Бордо – Женева |

541 |

22 |

32 |

|

Бордо – Берлин |

1 354 |

22 |

48 |

|

Бордо – Гамбург |

1 269 |

22 |

30 |

|

Бордо – Марсель |

465 |

27 |

32 |

|

Берлин – Амстердам |

577 |

22 |

32 |

|

Берлин – Аликанте |

1 906 |

51 |

- |

|

Берлин – Барселона |

1 500 |

28 |

36 |

|

Цюрих – Берлин |

670 |

35 |

38 |

|

Цюрих – Лиссабон |

1 723 |

42 |

- |

|

Цюрих – Лондон |

777 |

35 |

48 |

|

Цюрих – Неаполь |

855 |

35 |

42 |

В июле 2020 года предполагалось снятие ограничений на выполнение международных авиасообщений в период с сентября по октябрь 2020 года. Однако ввиду распространения COVID-19 и выявления новых мутаций вируса на территории Великобритании и в ряде европейских стран, по состоянию на февраль 2021 года действует значительное количество введенных ранее ограничений. Предполагаемое ослабление действующих ограничений возможно не ранее марта 2021 года. Ограничения касаются выполнения регулярных авиасообщений между Великобританией, ЕС и рядом стран Африки.

В отличие от ирландской бюджетной авиакомпании «Ryanair» и испанской бюджетной авиакомпании «Volotea», которые проводили и проводят распродажу авиабилетов по цене от 9,99 и от 9 евро соответственно, авиакомпания «easyJet» повысила стоимость авиабилетов по основным направлениям в среднем на 25%-35%. По ряду направлений из Бордо, Ниццы, Цюриха «easyJet» конкурирует с «Ryanair» и испанскими бюджетными авиакомпаниями, а по ряду направлений из Лондона компания является монополистом в бюджетном сегменте, конкурируя только с национальной классической авиакомпанией «British Airways», стоимость авиабилетов которой превышает тарифы «EasyJet» более чем на 100%, но включает в себя питание на борту воздушного судна, выбор места и провоз регистрируемого багажа. Важно отметить, что испанская бюджетная авиакомпания «Vueling» входит в структуру британского авиационного холдинга «IAG», доминирующее место в котором занимает «British Airways». Бюджетные авиакомпании «Ryanair», «easyJet», «Wizz Air», «Volotea» являются обособленными компаниями, не входящими в структуры авиационных холдингов.

Заключение

Возможным сценарием посткризисного развития авиакомпании «easyJet» может стать ослабление позиций на европейском рынке пассажирских авиаперевозок. Увеличение парка воздушных судов «Ryanair» в сочетании со снижением величины тарифных планов по основным направлениям может стать причиной падения пассажиропотока «easyJet». Однако демпинг как элемент недобросовестной конкуренции может привести к введению штрафных санкций авиакомпании «Ryanair» со стороны европейского и национальных регуляторов.

Другим возможным вариантом посткризисного развития может стать расширение маршрутной сети в РФ – между крупными региональными аэропортами ЦФО, ПФО, ЮФО, СКФО, СЗФО. Рынок пассажирских авиаперевозок Российской Федерации в период с 2009 по 2019 гг. имел динамично высокие темпы роста и развития. Так, если по итогам работы за 2009 год совокупный пассажиропоток российского рынка составил 45,1 млн пассажиров, то по итогам за 2019 год было перевезено свыше 128,1 млн пасс. [2] (рост составил 284%). При этом доля пассажиропотока бюджетных авиакомпаний в структуре российского рынка не превышает 15%. Единственной российской бюджетной авиакомпанией является «Победа», входящая в структуру «Группы Аэрофлот». На фоне падения пассажиропотока на российском рынке в 2020 году на 42,6%, авиакомпания «Победа» (прим. авиакомпания не осуществляла полеты с 1 апреля по 31 мая 2020 г.) имела снижение пассажиропотока на 11,4%. А также региональная российская авиакомпания «Азимут», которая в основе маркетинговой стратегии применяет инструменты бюджетного авиаперевозчика, получила падение пассажиропотока всего на 2,1% [19]. Это свидетельствует о востребованности бюджетных авиаперевозок в структуре российского рынка.

Зарубежными бюджетными авиакомпаниями, осуществляющими регулярное авиасообщение с аэропортами МАУ (Московского авиационного узла), а также региональными аэропортами в докризисный период являлись: «Wizz Air» (Венгрия), «Vueling» (Испания), «Fly Arystan» (Республика Казахстан), «Buta Airways» (Республика Азербайджан), «Flydubai» (ОАЭ). Укрепление позиций на российском рынке позволит авиакомпании «easyJet» расширить действующую маршрутную сеть, что увеличит пассажиропоток и станет важной составляющей успешного преодоления кризиса 2020 года. Российский рынок пассажирских авиаперевозок имеет высокий потенциал роста и развития в бюджетном сегменте, доля пассажиропотока бюджетных авиакомпаний в структуре рынка может быть увеличена до 30%-35% в условии развития конкуренции и расширения действующей международной маршрутной сети бюджетных авиаперевозчиков.

Библиографическая ссылка

Рублев В.В. АНАЛИЗ МАРКЕТИНГОВОЙ СТРАТЕГИИ БРИТАНСКОЙ БЮДЖЕТНОЙ АВИАКОМПАНИИ «EASY JET» В УСЛОВИЯХ МАКРОЭКОНОМИЧЕСКОГО КРИЗИСА 2020-2021 ГГ. // Вестник Алтайской академии экономики и права. 2021. № 4-2. С. 262-272;URL: https://vaael.ru/en/article/view?id=1676 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/vaael.1676