Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

PROSPECTS FOR THE DEVELOPMENT OF THE HUNGARIAN BUDGET AIRLINE «WIZZ AIR» IN THE CONTEXT OF MACROECONOMIC INSTABILITY

Введение

Увеличение парка воздушных судов и расширение маршрутной сети бюджетных авиакомпаний являются ключевыми факторами роста европейского рынка пассажирских авиаперевозок. По результатам работы за 2008 год доля пассажиропотока бюджетных авиакомпаний в структуре европейского рынка не превышала 15%, а по итогам деятельности за 2019 год совокупный пассажиропоток бюджетных европейских авиакомпаний приблизился к показателю 50%. По итогам деятельности за 2009 год совокупный пассажиропоток европейского рынка пассажирских авиаперевозок составил 808 млн пассажиров, что на 6,8% ниже показателя 2008 года [1]. Мировой финансовый кризис оказал негативное влияние на рынок авиаперевозок, обуславливающим фактором которого послужило снижение потребительской активности на рынке США, Европы и стран Азии. Среднемировой показатель падения пассажиропотока за 2009 год составил около 10%. Эффективным инструментом преодоления последствий мирового финансового кризис на европейском рынке стало усиление роли и влияния бюджетных авиакомпаний. Так, британская бюджетная авиакомпания «easyJet» в 2008 году заключила крупнейший в истории европейской авиастроительной корпорации «Airbus SE» контракт на приобретение лайнеров Airbus A-319-100. В условиях посткризисного развития «easyJet» укрепила свои позиции на рынках Великобритании, Франции, Италии и Испании, расширив маршрутную сеть на базе региональных аэропортов. В период с 2009г. по 2019г. имела высокие темпы роста и развития ирландская бюджетная авиакомпания «Ryanair». Авиакомпания увеличивала парк воздушных судов и расширяла маршрутную сеть на территории Европы, уделяя особе внимание укреплению позиций на рынках Великобритании, Испании, Италии, Франции, Германии. «Ryanair» является крупнейшим эксплуатантом лайнера Boeing 737-800 американской авиастроительной корпорации «The Boeing Company». По состоянию на 2020 год в парке авиакомпании было 442 ед. В 2011 году (начало полетов с 2012 года) была образована испанская бюджетная авиакомпания «Volotea». Следует отметить, что на территории Испании действует одна из старейших бюджетных авиакомпаний «Air Europa», образованная в 1986 году и «Vuelong», образованная в 2004 году. «Volotea» стала третьей бюджетной авиакомпанией, зарегистрированной на территории Испании.

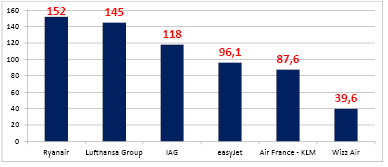

Франко-голландский авиационный холдинг «Air France – KLM» стал собственником бюджетной авиакомпании «Transavia», базирующейся на территории аэропортов Схипхол (Амстердам) и Роттердам и активно развивающей маршрутную сеть на территории Франции и стран Северной Африки. На территории Венгрии в 2003 году была образована венгерская бюджетная авиакомпания «Wizz Air». Авиакомпания начала выполнять низкобюджетные рейсы на территории Европейского Союза, предлагая своим пассажирам более выгодные тарифы по сравнению с классическими авиакомпаниями. Одно классовая компоновка салона наряду с платным питанием на борту воздушного судна и платным провозом регистрируемого багажа позволили снизить стоимость авиабилета от 20% до 30% по сравнению с конкурентами. Эксплуатация новых воздушных судов марки Airbus позволила снизить затраты на обслуживание и ремонт, что повысило экономическую эффективность деятельности авиакомпании. По итогам работы за 2019 год (докризисный период) бюджетные авиакомпании в структуре европейского рынка пассажирских авиаперевозок заняли 3 места из 6, составив достойную конкуренцию старейшим и крупнейшим авиационным холдингам Европы (рис.1).

Рис. 1. Пассажиропоток ведущих авиакомпаний и авиационных холдингов Европы по итогам за 2019 год, млн пассажиров [2]

За 14 лет деятельности на рынке пассажирских авиаперевозок венгерская бюджетная авиакомпания «Wizz Air» вошла в список крупнейших авиакомпаний Европы. Важно отметить, что бюджетные авиакомпании «Wizz Air», «easyJet» и «Ryanair» не входят в структуру авиационных холдингов. Одновременно с этим, авиационные холдинги активно развивают деятельность в сегменте бюджетных авиаперевозок. Так, помимо упомянутой ранее «Air France – KLM» владельца «Transavia», в структуру немецкого авиационного холдинга «Lufthansa Group» входят бюджетные авиакомпании «Germanwings» и «Eurowings», а в структуру британского авиационного холдинга «IAG» (International Aviation Group) входят бюджетные авиакомпании «Level», «Airlingus», «Vueling». В 2019 году, в канун мирового макроэкономического кризиса, обусловленного негативным влиянием пандемии COVID-19, британский авиационный холдинг «IAG» приобрел испанскую бюджетную авиакомпанию «Air Europa», сумма сделки составила 1 млрд евро [3]. Следует уточнить, что «Air Europa» на протяжении многих лет осуществляет интеграцию на рынок Латинской Америки.

Структурной особенностью современного европейского рынка пассажирских авиаперевозок является, как было указано выше, высокая доля бюджетных авиаперевозок в структуре рынка. Развивающиеся рынки, такие как рынок России и стран СНГ, Латинской и Южной Америки, Африки и ряда государств Азии имеют низкий показатель доли бюджетных авиакомпаний в структуре рынка. Таким образом, приобретение «Air Europa» британским авиационным холдингом «IAG» означает попытку выхода европейских авиакомпаний на рынки развивающихся регионов.

Важно отметить, что бюджетные авиакомпании осуществляют эксплуатацию среднемагистральных узкофюзеляжных воздушных судов, вместимостью от 110 до 235 пассажиров. Это позволяет бюджетным авиакомпаниям совершать в сутки от 6 до 12 рейсов, перевозя до 1000 пассажиров.

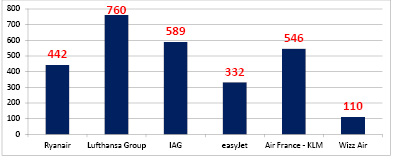

Приведем данные количества воздушных судов в парке крупнейших авиационных холдингов и авиакомпаний Европы по состоянию на 2020 год (рис. 2).

Итак, мы видим, что наибольшим парком по количеству воздушных судов обладает немецкий авиационный холдинг «Lufthansa Group» (760 ед.). При этом пассажиропоток ирландской «Ryanair», в парке которой 442 ед., на 5 млн выше, чем совокупный пассажиропоток авиакомпаний входящих в структуру холдинга «Lufthansa Group». Парк воздушных судов «Wizz Air» в 5 раз меньше парка «Air France – KLM», но при этом пассажиропоток на 54% ниже. Венгерская бюджетная авиакомпания «Wizz Air» по итогам работы за 2019 год перевезла 1 воздушным судно 360 тыс.пассажиров, что является наивысшем показателем эксплуатационной эффективности в гражданской авиации. Наименьший этот показатель у «Air France – KLM» – 160 тыс. пассажиров; у «Lufthatsa Group» – 190 тыс.пассажиров; у авиационного холдинга «IAG» – 200 тыс.пассажиров; у бюджетной авиакомпании «easyJet» – 289 тыс.пассажиров, а у «Ryanair» – 343 тыс.пассажиров. Приведенные данные свидетельствуют о большей эксплуатационной эффективности парка воздушных судов бюджетных авиакомпаний.

Рис. 2. Количество воздушных судов в парке ведущих авиационных холдингов и авиакомпаний Европы по состоянию на 2020 год, ед. [2]

Таблица 1

Средний возраст парка воздушных судов крупнейших авиакомпаний Европы по состоянию на ноябрь 2020 г. [4]

|

Авиакомпания (сегмент) |

%, ВС пр-ва ЕС в парке авиакомпании |

%, ВС пр-ва др. стран в парке авиакомпании |

Средний возраст парка ВС, лет |

|

«Ryanair» (бюджетная авиакомпания) |

0 |

100 |

8,4 |

|

«easyJet» (бюджетная авиакомпания) |

100 |

0 |

7,9 |

|

«Wizz Air» (бюджетная авиакомпания) |

100 |

0 |

5,4 |

|

«Vueling» (бюджетная авиакомпания) |

100 |

0 |

6,7 |

|

«Air Europa» (бюджетная авиакомпания) |

30,77 |

69,23 |

8,9 |

|

«Iberia» (классическая авиакомпания) |

100 |

0 |

9,8 |

|

«SWISS» (классическая авиакомпания) |

88,67 |

11,33 |

9,9 |

|

«Air France» (классическая авиакомпания) |

66,09 |

33,91 |

13,8 |

|

«Alitalia» (классическая авиакомпания) |

72,42 |

27,58 |

12,9 |

|

«LOT» (классическая авиакомпания) |

0 |

100 |

8,9 |

|

«KLM» (классическая авиакомпания) |

10,74 |

89,26 |

11,8 |

|

«Austrian Airlines» (классическая авиакомпания) |

45,12 |

58,88 |

15,4 |

|

«Brussels Airlines» (классическая авиакомпания) |

100 |

0 |

9,4 |

|

«Lufthansa» (классическая авиакомпания) |

89,33 |

10,67 |

11,9 |

|

«British Airways» (классическая авиакомпания) |

56,32 |

43,67 |

13,8 |

Важной структурной особенностью европейского рынка пассажирских авиаперевозок является эксплуатация европейскими авиакомпаниями воздушных судов европейского производства. Приведем данные анализа парка воздушных судов ведущих европейских (бюджетных и классических авиакомпаний) по состоянию на ноябрь 2020 года (табл. 1).

Средний возраст парка воздушных судов бюджетных авиакомпаний не превышает 10 лет, в то время как средний возраст парка классических авиакомпаний находится на уровне 12-15 лет. Важно отметить, что у анализируемой нами авиакомпании «Wizz Air» – самый наименьший средний возраст эксплуатируемых воздушных судов – 5,4 года.

По итогам 2020 года падение пассажиропотока европейского рынка авиаперевозок превысило 60% к показателям 2019 года [5]. По сравнению с этим, средний показатель падения пассажиропотока аэропортов России по итогам деятельности за аналогичный период составил 40,6% [6]. И в этой связи следует указать, что важным явлением на российском рынке авиаперевозок стало увеличение пассажиропотока ряда региональных аэропортов. Так, аэропорт «Туношна» (г. Ярославль) увеличил пассажиропоток за 2020 год более чем на 70% за счет расширения региональной маршрутной сети. Аэропорт г. Курска увеличил пассажиропоток на 48%, а аэропорт «Геленджик» на 40%. Снижение пассажиропотока на уровне ниже среднего показателя продемонстрировали: Международный аэропорт «Симферополь» на 11% и Международный аэропорт «Махачкала» на 6,5%. Ввиду временных запретительных ограничений на выполнение международного авиасообщения, обусловленных риском распространения коронавирусной инфекции, на российском рынке произошла трансформация структуры авиационной логистики и смещение пассажиропотока из аэропортов МАУ в региональные авиа узлы ЦФО. Сложившийся кризис может стать основополагающим фактором развития региональных аэропортов. Возможным сценарием развития региональных аэропортов РФ (прим. аэропортов имеющих международный статус и возможность обслуживать международные регулярные пассажирские рейсы) может стать расширение международной маршрутной сети в перспективе с 2022 г. по 2025 г. Российские авиакомпании, осуществляющие развитие внутренней маршрутной сети получили по итогам 2020 года наименьшее снижение пассажиропотока (табл. 2).

Таблица 2

Пассажиропоток 15 крупнейших российских авиакомпаний за 2019 г. и за 2020 г., пассажиров [6]

|

Авиакомпания |

Пассажиропоток за 2019 год, пасс. |

Пассажиропоток за 2020 год, пасс. |

%, 2020/2019 |

|

«Аэрофлот» |

37 220 668 |

14 563 135 |

- 60,9 |

|

«Сибирь» (S7) |

14 046 452 |

12 349 229 |

- 12,1 |

|

«Победа» |

10 287 223 |

9 086 736 |

- 11,4 |

|

«Россия» |

11 553 056 |

5 710 793 |

- 50,6 |

|

«Уральские Авиалинии» |

9 616 908 |

5 632 152 |

- 38,7 |

|

«ЮТэйр» |

7 760 642 |

4 758 390 |

- 48,7 |

|

«Северный Ветер» |

5 536 177 |

2 939 149 |

- 46,9 |

|

«Азюр Эйр» |

5 788 726 |

1 930 037 |

- 66,7 |

|

«Нордавиа» |

2 033375 |

1 637 603 |

- 19,5 |

|

«Ред Вингс» |

3 070 691 |

1 536 902 |

- 49,9 |

|

«Азимут» |

1 247 446 |

1 221 638 |

- 2,1 |

|

«Роял Флйат» |

2 258 915 |

917 313 |

- 59,4 |

|

«Норд Стар» |

1 283 476 |

877 141 |

- 31,7 |

|

«Аврора» |

1 657 741 |

795 873 |

- 52 |

|

«Икар» |

2 161 817 |

760 085 |

- 64,8 |

Российская региональная авиакомпания «Азимут» расширила парк воздушных судов на 2 ед.: общее количество по состоянию на февраль 2021 года – 13 ед. «SSJ-100», средний возраст парка 1,8 лет.

Кризис 2008 года способствовал усилению позиций бюджетных авиакомпаний в структуре европейского рынка. Однако падение пассажиропотока в результате влияния мирового финансового кризиса 2008 года составило 6,8%, что никак несравнимо с падением пассажиропотока более чем на 60% в результате кризиса 2020 года.

Целью проводимого исследования является заключение о перспективах развития европейского рынка пассажирских авиаперевозок в условиях преодоления кризиса и усиления роли и влияния сегмента бюджетных авиаперевозок (на примере венгерской бюджетной авиакомпании «Wizz Air»).

Материал и методы исследования

Вопросам исследования маркетинговых стратегий компаний в условиях преодоления кризиса посвящен ряд работ российских исследователей. В статье Короченко В.С., Мартишин Е.М. «Циклическая компонента в антикризисном маркетинге» [7] авторы указывают на цикличность кризисных явлений на рынке в условиях развития глобальной экономики. При этом авторы считают, что для разработки эффективной маркетинговой стратегии необходима объективная оценка сущности и структуры кризиса. В статье Оришева А.А. «Антикризисный маркетинг как стратегия успешного развития компании в современных условиях нестабильности экономики» [8] автор заключает, что неэффективная маркетинговая стратегия, применяемая в условиях преодоления кризиса, может послужить причиной банкротства компании. В качестве примеров неэффективного управления автор приводит ряд российских и зарубежных компаний, банкротство которых произошло в период с 2009г. по 2011г. В статье Рущицкой О.А., Куликовой Е.С., Мингалева В.Д. «Сущность и принципы антикризисного маркетинга» [9] авторы приходят к выводу, что индивидуальный подход должен быть основой разработки маркетинговой стратегии компании в условиях кризиса. При ее разработке необходимо учитывать опыт преодоления кризисных ситуаций на рынке, возникавших ранее, а также объективно оценивать факторы внутренней и внесшей среды компании. В статье Прусовой В.И., Тимофеевой А.О., Былыкиной А.С. «Проблемы логистических компаний в условиях нестабильной экономки» [10] авторы утверждают, что демпинг, является рисковым инструментом в маркетинговой стратегии компании. Недополученная прибыль в настоящем времени станет причиной ухудшения финансового положения компании в будущем.

Таблица 3

Ведущие европейские бюджетные авиакомпании [12]

|

Название авиакомпании (общее кол-во аэропортов базирования) |

Кол-во аэропортов на территории Франции |

Кол-во аэропортов на территории Испании |

Кол-во аэропортов на территории Италии |

|

«Ryanair» (155) |

29 |

22 |

23 |

|

«easyJet» (159) |

20 |

21 |

20 |

|

«Vueling» (125) |

11 |

28 |

22 |

|

«Wizz Air» (169) |

9 |

16 |

16 |

|

«Volotea» (89) |

19 |

22 |

21 |

Как было отмечено выше, что в результате преодоления кризиса 2008 года на европейском рынке пассажирских авиаперевозок происходило постепенное усиление роли и влияния бюджетных авиаперевозчиков. Важно отметить, что бюджетные авиакомпании расширяли маршрутную сеть на базе региональных аэропортов, значительная доля рейсов которых не превышает расстояние в 1500 км (2 часа полета). Европейский рынок бюджетных авиаперевозок имеет регионально структуру (сконцентрирован в рамках ЕС, Великобритании, Швейцарии, стран Скандинавского полуострова), с высокоразвитой конкуренцией и высокой долей направлений бюджетных авиакомпаний в структуре маршрутной сети региональных аэропортов.

Результаты исследования и их обсуждение

Приведем данные об общем количестве аэропортов базирования европейских бюджетных авиакомпаний и количестве аэропортов базирования на территории Франции, Испании, Италии – государствах с наиболее высоким показателем туристического потока по итогам работы за 2019 год (табл. 3). В 2019 во Франции побывало свыше 90 млн туристов, в Испании 83,8 млн туристов, а в Италии 64,6 млн туристов [11]. Бюджетные авиакомпании выполняют важную роль в развитии европейского туризма. Так, более 50% пассажиров бюджетных авиакомпаний составляют туристы, осуществляющие самостоятельные путешествия в рамках европейского Союза и Шенгенской зоны.

Венгерская бюджетная авиакомпания «Wizz Air» уступает ведущим бюджетным авиакомпаниям Европы, а также испанским бюджетным авиакомпаниями «Vueling» и «Volotea» по показателю развитости маршрутной сети на территории Франции, Испании и Италии. Возможным сценарием посткризисного развития «Wizz Air» может стать усиление позиций на региональных рынках западной Европы.

Важно отметить, что «Wizz Air» была одной из первых авиакомпаний вышедшей на рынок России и стран СНГ. Рассмотрим маршрутную сеть авиакомпании «Wizz Air» по состоянию на 2020 год (табл. 4).

Отметим, что введенные временные запретительные и ограничительные меры на выполнение международного регулярного пассажирского авиасообщения с марта 2020 года продолжают действовать и по состоянию на февраль 2021 года. Однако авиакомпании, в том числе «Wizz Air» после отмены ограничительных мер намерены поэтапно восстановить авиасообщение.

Приведем данные анализа ценовой политики венгерской бюджетной авиакомпании «Wizz Air» (табл. 5). Исследование было проведено в два этапа. Первый этап: запрос стоимости авиабилета (1 пассажир, базовый тариф авиакомпании) был проведен 22.07.2020 г. (предполагаемая дата вылета – сентябрь 2020 года). Второй этап: аналогичный запрос стоимости авиабилета был проведен 09.02.2021 г. (предполагаемая дата вылета – май 2021 года).

Следует вспомнить, что в июле 2020 года предполагалось частичное снятие ограничений с августа 2020 года, однако, в связи с ухудшением эпидемиологической ситуации действия ограничений были продлены. По состоянию на февраль 2020 года действует запрет на выполнение регулярного авиасообщения между РФ и ЕС, однако, билеты с датой предполагаемого вылета март-май 2021 года находятся в свободной продаже.

Таблица 4

Маршрутная сеть и количество используемых аэропортов авиакомпании «Wizz Аir» по состоянию на 2020 г. [13]

|

Государство |

Количество используемых аэропортов |

|

Испания |

16 |

|

Италия |

16 |

|

Румыния |

13 |

|

Германия |

12 |

|

Великобритания |

11 |

|

Норвегия |

11 |

|

Франция |

9 |

|

Польша |

9 |

|

Греция |

8 |

|

Украина |

5 |

|

Швеция |

4 |

|

Болгария |

3 |

|

Литва |

3 |

|

Португалия |

3 |

|

Россия |

3 |

|

Словакия |

3 |

|

Австрия |

2 |

|

Босния и Герцеговина |

2 |

|

Венгрия |

2 |

|

Грузия |

2 |

|

Дания |

2 |

|

Израиль |

2 |

|

О.А.Э. |

2 |

|

Македония |

2 |

|

Сербия |

2 |

|

Чехия |

2 |

|

Швейцария |

2 |

|

1 эксплуатируемый аэропорт: Азербайджан, Албания, Бельгия, Египет, Исландия, Казахстан, Кипр, Косово, Латвия, Мальта, Молдова, Марокко, Нидерланды, Словения, Финляндия, Хорватия, Эстония, Черногория. |

|

|

Итого: авиакомпания осуществляет рейсы из 169 аэропортов |

|

На европейском направлении (в рамках ЕС) «Wizz Air» проводит агрессивную маркетинговую стратегию, направленную на увеличение загруженности регулярных рейсов, реализуя авиабилеты на расстояние до 1000 км по цене от 9 евро. По направлениям из РФ «Wizz Air» увеличила стоимость авиабилетов по наиболее загруженным направлениям из Москвы, а по направлениям из Санкт-Петербурга стоимость авиабилетов осталась на уровне июля 2020 года.

Заключение

В 2019 году авиакомпания «Wizz Air» заявила о планах расширения своего присутствия в России. В дополнение к действующим на тот момент времени регулярным рейсам в г. Лондон, г. Будапешт и г. Дебрецен из столичного аэропорта Внуково, авиакомпания анонсировала открытие на базе аэропорта «Пулково» (г. Санкт-Петербург) регионального хаба. Кризис 2020 года внес коррективы в планы авиакомпании, однако, в январе 2021 года «Wizz Air» вновь объявила об открытии регулярных рейсов по 15 дополнительным направлениям из аэропорта «Пулково» в города: Братислава, Бухарест, Копенгаген, Осло, Зальцбург, Софья, Стокгольм, Вильнюс, Бергамо, Венеция, Милан, Болонья, Турин, Катанья, Мальта [14] Ранее авиакомпания выполняла рейсы только по направлениям Санкт-Петербург – Лондон (Лутон), Санкт-Петербург – Будапешт и 1 регулярный рейс по маршруту Казань – Будапешт.

Российский рынок пассажирских авиаперевозок является перспективным направлением для европейских бюджетных авиакомпаний. Единственной российской национальной бюджетной авиакомпанией является «Победа», входящая в структуру «Группы Аэрофлот». «Победа» располагает парком в количестве 30 ед. Boeing 737-800 и выполняет как внутренние, так и международные рейсы. Базовым аэропортом (хабом) авиакомпании служит столичный аэропорт «Внуково».

Покажем на карте маршрутную сеть российской бюджетной авиакомпании «Победа» по состоянию на начало 2020 года (докризисный период) (рис. 3).

Кроме отечественных авиаперевозчиков, успешный опыт на российском рынке пассажирских авиаперевозок демонстрируют зарубежные авиакомпании. Так, авиакомпания «Flydubai» (ОАЭ) имеет развитую сеть регулярного авиасообщения между г. Дубай – столицей и крупными городами РФ, казахстанская бюджетная авиакомпания «Fly Arystan» в декабре 2019 года открыла регулярное авиасообщение по маршруту г. Нур-Султан – г. Москва (Жуковский). Азербайджанская бюджетная авиакомпания «Buta Aieways» расширяет маршрутную сеть между Баку и регионами РФ.

Рис. 3. Маршрутная сеть российской бюджетной авиакомпании «Победа» по состоянию на начало 2020 года [15]

Таблица 5

Ценовая политика авиакомпании «Wizzair» [13]

|

Направление |

Расстояние, км |

Стоимость 22.07.2020 г., евро |

Стоимость 09.02.2021 г., евро |

|

Москва – Лондон |

2 501 |

20 |

40 |

|

Москва – Будапешт |

1 569 |

35 |

67 |

|

Москва – Дебрецен |

1 427 |

20 |

99 |

|

Казань – Будапешт |

2 252 |

30 |

24 |

|

Санкт-Петербург – Зальцбург |

1 751 |

20 |

30 |

|

Санкт-Петербург – София |

1 967 |

25 |

29 |

|

Санкт-Петербург – Лондон |

2 099 |

15 |

13 |

|

Санкт-Петербург – Будапешт |

1 565 |

30 |

22 |

|

Санкт-Петербург – Копенгаген |

1 148 |

23 |

30 |

|

Санкт-Петербург – Болонья |

2 133 |

45 |

29 |

|

Санкт-Петербург – Милан |

2 130 |

40 |

29 |

|

Санкт-Петербург – Вильнюс |

657 |

10 |

13 |

|

Санкт-Петербург – Стокгольм |

691 |

15 |

30 |

|

Санкт-Петербург – Турин |

2 232 |

45 |

29 |

|

Санкт-Петербург – Венеция |

2 003 |

45 |

13 |

|

Вена – Лондон |

1 235 |

24 |

9 |

|

Вена – Мадрид |

1 810 |

20 |

9 |

|

Вена – Бремен |

759 |

14 |

9 |

|

Вена – Салоники |

988 |

14 |

9 |

|

Вена – Талин |

1 362 |

10 |

9 |

По состоянию на 2021 год в Российской Федерации действуют четыре международных аэропорта Московского авиационного узла (МАУ): Шереметьево, Домодедово, Внуково, Жуковский и 74 международных аэропорта, значительная часть из которых расположена на территории ЦФО, ПФО, СЗФО, ЮФО, УФО, СФО. В условиях преодоления кризиса 2020 года расширение маршрутной сети, связывающей крупные региональные аэропорты РФ со столицами и крупными городами ЕС может стать одним из факторов успешного посткризисного развития рынка пассажирских авиаперевозок.

Важно отметить, что ирландская бюджетная авиакомпания «Ryanair» в 2020 году заключила соглашение о приобретение 75 ед. Boeing 737 MAX. Таким образом, парк воздушных судов ирландского о авиаперевозчика увеличится с 442 ед. до 517 ед. в перспективе до 2025 года. 25 лайнеров «Ryanair» намерены получить уже в этом году [16].

Испанская бюджетная авиакомпания «Volotea» приобрела 3 ед. Airbus A-319-100 (156 пассажиров) для расширения маршрутной сети на территории Италии. В конце 2020 года компания анонсировала вывод из эксплуатации лайнеров Boeing 717, имеющих меньшую вместимость (110 пассажиров) [17]. Не исключено, что в ближайшее время будут анонсированы планы авиакомпании по расширению парка воздушных судов Airbus A-319-100, что увеличит перевозные мощности авиакомпании и усилит позиции на рынках Франции, Италии, Испании, где «Volotea» имеет наибольшее присутствие в структуре собственной маршрутной сети. При условии расширения и обновления парка ведущими европейскими бюджетными авиакомпаниями усилится конкуренция на европейском рынке. Расширение своего присутствия на российском рынке может статью одним из сценариев эффективного посткризисного развития для венгерской бюджетной авиакомпании «Wizz Air».

Библиографическая ссылка

Рублев В.В. ПЕРСПЕКТИВЫ РАЗВИТИЯ ВЕНГЕРСКОЙ БЮДЖЕТНОЙ АВИАКОМПАНИИ «WIZZ AIR» В УСЛОВИЯХ МАКРОЭКОНОМИЧЕСКОЙ НЕСТАБИЛЬНОСТИ // Вестник Алтайской академии экономики и права. 2021. № 3-2. С. 201-210;URL: https://vaael.ru/en/article/view?id=1631 (дата обращения: 24.06.2026).

DOI: https://doi.org/10.17513/vaael.1631