Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE IMPACT OF FINANCIAL RELATIONS REGULATION ON THE DEVELOPMENT OF DIGITAL TECHNOLOGIES

Введение

Ключевой задачей современного этапа развития Российской Федерации является своевременная адаптация к меняющимся условиям с целью достижение устойчивого роста экономики и доходов россиян. Одним из стратегических приоритетов выступает осуществление прорыва в научно-технологическом развитии. Неслучайно 2021 г. официально объявлен в России годом науки и технологий. Использование новых технологий и платформенных решений обеспечит цифровизацию и цифровую трансформацию технологических процессов, что позволит, например, предпринимательским структурам сократить транзакционные издержки взаимодействия, совершенствовать технологическое обеспечение производственных процессов, решать организационно-управленческие и хозяйственные вопросы, в том числе теснее и эффективнее контактируя с государственными (муниципальными) структурами.

С 2018 г. реализуется национальная программа «Цифровая экономика Российской Федерации», утвержденная Распоряжением Правительства РФ от 28.07.2017 г. В рамках программы, а также взаимосвязанных с ней федеральных национальных проектов предполагается решить комплекс вопросов в различных областях (умный город, государственное управление, цифровое образование и здравоохранение, демография), популяризировать внедрение цифровых платформ и технологий, сформировать законодательную и регуляторную среду, уделить внимание развитию информационной инфраструктуры и повышению ее безопасности. В современных условиях идет разработка нового национального проекта «Цифровой регион», одним из эксперт которого является автор данной статьи [1].

Изучение работ, отражающих ход реализации федеральных проектов (например, Козловой Н.Ш.[2] Едроновой В.Н.[3]) позволил отметить некоторые достигнутые результаты, а также проблемы, возникающие в процессе цифровизации. Одним из важных аспектов при реализации цифровых национальных проектов является большое количество вносимых изменений, что является фактором, затрудняющим их реализацию. Основной отмечаемой экспертами особенностью называется технологическое отставание от мировых лидеров процессов цифровизации, которое необходимо преодолеть, используя внутренние финансовые ресурсы. Косвенным подтверждением являются результаты двух рейтингов. Отметим, что данные международных рейтингов служат для иллюстрации субъективной внешней оценки и могут помочь критически посмотреть на сложившуюся динамику в работе.

Глобальный инновационный индекс (ГИИ, Global innovation index) рассчитывается на основе анализа 80 показателей, сгруппированных по семи направлениям, характеризующих инновационные системы стран мира (их количество ежегодно изменяется) [4]. Итоговыми показателями выступают два субиндекса: ресурсы инноваций и результаты инноваций. Лидерами ГИИ в 2019-2020 гг. стали Швейцария, Швеция, США. Россия в ГИИ – 2020 заняла 47-е место, опустившись на один пункт по сравнению с предыдущим годом (таблица 1).

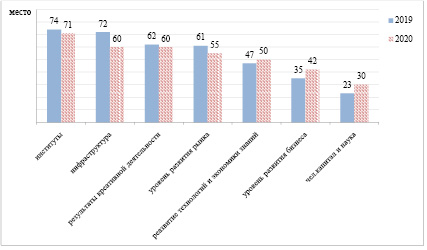

Приведенные в таблице 1 итоговые показатели рейтинга ГИИ свидетельствуют об отсутствии сколько-либо значимых их изменений в последние годы, несмотря на активное начало реализации целевой программы и национальных проектов. Слабые и сильные стороны российской инновационной системы проиллюстрированы на рисунке. К сильным сторонам относятся человеческий капитал и наука, уровень развития бизнеса, развитие технологий и экономики знаний. По оценке составителей рейтинга, отставание от стран-лидеров связано с недостаточной эффективностью институтов, формирующих условия для предпринимательской и творческой деятельности.

Таблица 1

Динамика позиций России в ГИИ в 2018-2020 гг. [5]

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

|

Количество стран, ед |

126 |

129 |

131 |

|

Ресурсы инноваций (институты, человеческий капитал и наука, инфраструктура, уровень развития рынка и бизнеса) |

43 |

41 |

42 |

|

Результаты инноваций (развитие технологий и экономики знаний, результаты креативной деятельности) |

56 |

59 |

58 |

Позиции России в рейтинге ГИИ 2019-2020 гг. (семь направлений инновационного индекса) [5]

Следует обратить внимание, что в декабре 2020 г. принято чрезвычайно значимое решение на федеральном уровне о масштабном реформировании всей системы институтов развития, которое окажет положительное влияние на динамику экономических показателей.

Ведущее информационное агентство мира Bloomberg проводит оценку инновационных экономик 60 стран мира также по семи направлениям, но они несколько отличаются от вышеприведенных: 1) интенсивность научных разработок и исследований; 2) добавленная стоимость в производстве; 3) производительность труда; 4) удельный вес высоких технологий; 5) эффективность высшего образования; 6) количество специалистов, участвующих в исследованиях; 7) патентная активность. В совокупности это определяет так называемый Bloomberg innovation index [6]. По оценкам экспертов Bloomberg innovation index, самую инновационную экономику планеты имеет Германия, которая в 2020г. обогнала Южную Корею, благодаря отличным результатам в сферах высоких технологий, патентной активности и производства с добавленной стоимостью. Россия поднялась в этом рейтинге на одну позицию, с 27-го места на 26-е место [6]. Наблюдаемое отставание необходимо преодолевать, используя имеющиеся финансовые ресурсы и разнообразные финансовые инструменты. В условиях посткризиса государственная поддержка исследований и разработок, инновационной деятельности (особенно малых предприятий и стартапов) должна стать приоритетом для России, которая позволит достичь технологического лидерства, снимет имеющиеся факты «аппаратной и программной» цифровой зависимости страны от ряда иностранных компаний-лидеров.

Осознавая значение цифровой экономики, как фактора экономического роста и технологического развития, российское государство прикладывает немалые усилия для развития регулирующей роли финансов в цифровой среде на современном этапе. Цель данной статьи – провести оценку развивающихся финансовых отношений для достижения амбициозных целей технологического развития России и обосновать возможные направления их совершенствования.

Материалы и методы исследования

В исследовании использованы данные международных рейтингов, статистики государственных финансов, ресурсы Internet, публикации научных изданий. В качестве методологической основы применялись общенаучные диалектические методы познания: наблюдение, сравнение, системный логико-смысловой анализ, синтез теоретического и практического материала.

Результаты исследования и их обсуждение

На основании обобщения зарубежного и отечественного опыта финансирования и налогообложения в условиях масштабного внедрения цифровых технологий выделены следующие основные направления трансформации финансов.

1. Формирование новой финансовой архитектуры характеризуется увеличением инвестиций в воспроизводство человеческого капитала. Способности и навыки людей развиваются образовательной системой в течение первых двух десятилетий жизни индивидуума, а также через инвестиции в обучение (переобучение) в профессиональной деятельности и для выстраивания карьеры. Система образования обеспечивает общекультурное и личностное развитие человека, формируя в нем способность, объективно оценивать будущее, верить в себя и свои способности, быть ответственным [7, с. 29-30]. Происходящие технологические изменения приводят к повышению спроса работодателей на новые основные навыки и компетенции, среди которых компетенции «4К»: креативность, критическое мышление, умение работать в команде и эффективно коммуницировать, а также аналитическое мышление и использование технологий («цифровые навыки»). Безусловно, пандемия COVID-19 и экономический кризис оказали влияние на состояние рынка труда, но это время для формирования новых стратегий, ориентированных на профессии будущего, создание новых образовательных программ, переобучение и повышение квалификации. Таким образом, возрастающая роль образования подкрепляется ростом бюджетных средств на образование в рамках реализации Государственной программы РФ «Развитие образования» и национального проекта «Образование», интегрированного в нее (таблица 2).

Анализируя данные таблицы 2 следует отметить, что в 2015-2020 гг. расходы консолидированного бюджета РФ на все виды образования (дошкольного, общего, среднего профессионального, высшего, профессиональную подготовку, переподготовку и повышение квалификации) выросли на 142,5%, при этом совокупные расходы консолидированного бюджета РФ – на 141,7%, то есть более медленными темпами. Доля расходов на образование в совокупных расходах консолидированного бюджета РФ находилась в диапазоне от 9,9% (2016 г.) до 10,8% (2019 г.).

2. В развивающейся цифровой экономике, основанной на достижениях научно-технологического прогресса и интеллектуального потенциала, знаниях, появилось понятие «цифровой капитал», которое сформировалось как эволюция факторов труда и капитала. Именно цифровой капитал начинает выступать ключевым фактором, а рост его роли и значения не может не оказывать влияния на состояние корпоративных финансов. В связи с чем изменяются не только сложившиеся бизнес-модели, релевантные вопросы структуры собственности, организационно-правовой формы и корпоративного управления, но и структура капитала, стимулы и способы финансирования и распределения рисков между инвесторами (создание корпоративных венчурных фондов; развитие краудфайдинга, каудлендинга, смарт – контракты и пр.).

Таблица 2

Динамика расходов консолидированного бюджета РФ на образование в 2015-2020 гг. [8]

|

Годы |

Расходы бюджета, всего млрд руб. |

в т.ч. расходы на образование |

||

|

млрд руб. |

уд. вес., % |

в % к пред. году |

||

|

2015 |

29741,5 |

3034,6 |

10,2 |

99,9 |

|

2016 |

31323,7 |

3103,1 |

9,9 |

102,3 |

|

2017 |

32395,7 |

3264,2 |

10,1 |

107,6 |

|

2018 |

34284,7 |

3668,6 |

10,7 |

112,3 |

|

2019 |

37382,2 |

4050,7 |

10,8 |

110,4 |

|

2020 |

42150,9 |

4324,0 |

10,2 |

106,7 |

3. Трансформация механизма финансирования инвестиций в цифровую экономику связана с поиском дополнительных финансовых источников. Как правило, исследования и разработки поддерживаются со стороны государств посредством предоставления традиционных грантов и субсидий из бюджетного фонда. Наряду с этим применяются и другие, новые инструменты, например, формируются специальные фонды цифровизации отраслей экономики. Во Франции функционирует Фонд, осуществляющий инвестирование в акционерный или квазиакционерный капитал компаний ИТ-сектора, главным условием выступает софинансирование (наличие частных инвестиций) [9]; в США – Фонд технологической модернизации, деятельность которого направлена на поддержку развития цифрового сектора [10]. Российское государство также предоставляет гранты и субсидии компаниям ИТ-сектора в рамках национальной программы и национальных проектов. Прежде всего, речь идет о государственном фонде фондов и институте развития венчурного рынка России – Российской венчурной компании (РВК), деятельность которой направлена на стимулирование развития высокотехнологического наукоемкого сектора и его финансовое обеспечение. Миссия РВК реализуется посредством создания венчурных фондов и инвестиций в них; предоставления финансовой поддержки организациям, разрабатывающим и внедряющим отечественные технологии для создания и производства высокотехнологичной продукции, цифровой трансформации отраслей экономики и социальной сферы. Для реализации проектов привлекаются средства государственных программ РФ (федеральный бюджет); собственный капитал в части создания и инвестирования в венчурные фонды, а также в прямые инвестиции; внебюджетные источники. Согласно годовым отчетам РВК, в общем портфеле НТИ в 2018 г. было 44 проекта, в 2019 г. – 59 проектов, совокупный объем одобренных к инвестированию средств в портфельные компании составил 18,1 млрд руб. и 28,9 млрд руб. соответственно.

Учитывая множественность источников финансирования инновационной деятельности, предлагается усилить приоритезацию государственной поддержки высокотехнологичных разработок посредством увеличения прямого бюджетного финансирования через гранты, субсидирование, государственный заказ, инвестиции при одновременном предоставления косвенной бюджетной поддержки в виде налоговых льгот, принимающих в современных условиях форму эффективных налоговых расходов [11, с. 8-9].

4. Появление виртуальной валюты способствует росту электронной коммерции. В данном направлении трансформации экономических процессов многими государствами мира предпринимаются попытки правового регулирования налоговых последствий таких отношений. Как показывает практика, пока страны используют уже имеющиеся виды налогов и налоговых режимов для налогообложения операций с криптовалютами. Например, в Японии Bitcoin применяется как платежное средство. В Российской Федерации в 2015–2016 годах речь шла о запрете оборота Bitcoin, однако, в настоящее время операции с криптовалютой легализованы. Ее главным условием называется идентификация пользователей. Президентом РФ подписан 31.07.2020г. закон о регулировании сделок с цифровыми финансовыми активами, связанными с криптографией, криптовалютой, первичным размещением токенов и крипто-майнингом, который определил легитимность наиболее распространенных цифровых финансовых активов в России. Принятый закон определяет термин криптовалюты, но вместе с тем запрещает ее использование для оплаты товаров и услуг. Данное направление является неисследованной областью с юридической и прикладной точек зрения, во многом перспективным для изучения последующего применения конкретных форм цифровых финансовых активов в нашей стране.

5. Несвоевременное отражение изменений в национальном налоговом законодательстве в связи с постоянно появляющимися трендам, новыми особенностями цифровой экономики и деятельности ее субъектов приводит к неуплате налогов собственниками цифрового бизнеса. Страны несут налоговые потери из-за уклонения от налогообложения электронной торговли: использование налогового регулирования обложения доходов электронного бизнеса в разных странах мира; вывод в офшорные юрисдикции интернет-ресурсов электронного бизнеса и др. Российское государство предпринимает попытки снизить налоговое давление на компании ИТ–сектора с целью стимулирования развития инноваций и технологий, но они пока недостаточны и не закрывают всех основных базовых запросов ИТ-сообщества. Отмененный НДС при покупке программного обеспечения (ПО), например, может привести к удорожанию данных продуктов. А отсутствие НДС при продаже заказных продуктов (ПО) иностранным компаниям, по мнению экспертов, ставит в неравное положение российские организации, разрабатывающие ПО для внутреннего рынка, так как при передаче прав на ПО у них возникает НДС.

С 2021 г. в российской налоговой системе реализуется налоговый маневр для ИT-компаний, предложенный Президентом РФ. Его суть заключается в существенном снижении налоговой нагрузки на отрасль за счет уменьшения ставки страховых взносов с 14% до 7,6%, почти в два раза, что позволит сократить расходы организаций и повысить их конкурентоспособность на глобальном рынке. Также снижена ставка налога на прибыль организаций с 20% до 3%. Налоговый маневр распространяется на дизайн-центры в сфере микро- и радиоэлектроники. Налоговыми стимулами могут воспользоваться российские компании, 90% доходов которых поступает от реализации ПО и услуг по его разработке и поддержке, а также облачных сервисов. Этот пакет мер поддержки ИТ-компаний Правительство РФ предполагает дополнить в ближайшее время.

Одним из эффективных инструментов налогового регулирования в условиях развития цифровой глобализации и экономики сегодня выступает гармонизация налогообложения компаний данного сектора. В рамках гармонизации налогового регулирования компаний цифровой экономики в 2013 г. ОЭСР представила План действий по вопросу противодействия размыванию налогооблагаемой базы и выводу прибыли из-под налогообложения (далее BEPS) [12, с. 65-67].

Вопросы, связанные с обновлением походов к глобальному налоговому регулированию в связи с цифровизацией экономики, обозначены среди стратегических приоритетов ОЭСР. В марте 2018 г. был подготовлен промежуточный доклад, в котором эксперты организации назвали ключевые факторы, влияющие на эффективность цифровизации различных налоговых систем – стандартизация налоговых деклараций и растущий уровень налоговой культуры в мире. В январе 2019 г. ОЭСР опубликовала директивный документ, затрагивающий вопросы в сфере налогообложения компаний цифровой экономики. В мае 2019 года ОЭСР разработана дорожная карта с целью решения проблем налогообложения компаний цифровой экономики, связанных с ведением деятельности в различных юрисдикциях, с созданием различных объемов добавленной стоимости [12, с. 67].

Европейский Союз (ЕС) также занимается регулированием налогообложения на едином европейском цифровом рынке. Европейская комиссия (ЕК) разработала общие принципы взимания налога на цифровые услуги (digital services tax, DST). По сути, это модельный налог для государств ЕС, который предлагается исчислять по ставке 3% в отношении компаний с совокупным годовым доходом в 750 млн евро и общим доходом из источников в ЕС в размере 50 млн евро. Поскольку у налога модельный характер, то государства ЕС по-разному отнеслись к его введению. Так, Ирландия, Швеция, Дания отказались от введения DST. Франция, Австрия и Венгрия ввели указанный налог, но налоговые базы у них различаются. Во Франции – это доходы от предоставления цифрового интерфейса, целевой рекламы и передачи данных о пользователях в рекламных целях; в Австрии и Венгрии – это доходы от онлайн-рекламы. Диапазон ставок также варьирует от 1,5% в Польше до 7,5% в Венгрии. Отметим, что в ЕС отсутствуют единые подходы к функционированию DST, его целесообразности, что может привести к перемещению цифровых компаний на территории государств с низким уровнем налогообложения или его отсутствием. Нам представляется, что необходимо осуществление взаимосогласованных действий всех государств ЕС, и, конечно, учет мнения мировых лидеров цифровизации – США и Китая, которые считают DST дискриминационным фискальным инструментом по отношению к своим компаниям. Европейский опыт внедрения DST несомненно интересен для России и ЕАЭС (Евразийского Экономического Союза). Взаимодействие России с ЕС по вопросам налогового регулирования цифровых компаний может привести к снижению экономических санкций США. 26 февраля 2021 г. на заседании G20 руководители финансовых ведомств подтвердили намерение достичь к июлю 2021 г. договоренности о решении вопросов цифрового налогообложения.

Заключение

Повсеместное развитие цифровых технологий, которое ускорилось в условиях пандемии и экономического кризиса, приводит к необходимости системного развития финансовой поддержки цифровых компаний государствами мира. Совершенно обоснованно Российским государством осуществляется прямая и косвенная финансовая поддержка исследований и разработок, инновационной деятельности, которую следует усилить и приоритизировать, а также сохранить ежегодный прирост бюджетных расходов на образование, чтобы добиться технологического лидерства. Следует обратить внимание, на значительные налоговые преобразования в цифровой среде: с 1.01.2021 г. в России реализуется налоговый маневр для ИТ-компаний, направленный на снижение их налоговой нагрузки, что позволит увеличить объемы частных инвестиций в отрасль. Для обеспечения массового распространения цифровых технологий необходимо применять систему мер, связанных не только со стимулированием разработки и производства продукции ИТ-компаниями, но и спроса на цифровые технологии. Нам представляется интересным опыт ЕС по внедрению DST для регулирования налогообложения внутри интеграционного сообщества ЕЭАС с целью развития цифровой торговли, сохранения производителей и покупателей, реализации совместных цифровых проектов.

Все вышеизложенное позволяет утверждать, что основные направления распространения цифровых технологий влекут трансформацию финансов при смене технологического уклада.

Библиографическая ссылка

Алексеев А.С., Рукина С.Н. ВЛИЯНИЕ РЕГУЛИРОВАНИЯ ФИНАНСОВЫХ ОТНОШЕНИЙ НА РАЗВИТИЕ ЦИФРОВЫХ ТЕХНОЛОГИЙ // Вестник Алтайской академии экономики и права. 2021. № 3-2. С. 139-145;URL: https://vaael.ru/en/article/view?id=1622 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.1622