Введение

В транспортной системе России воздушный транспорт является одним из основных видов пассажирского транспорта и занимает третье место по объему пассажирских перевозок. Как известно, состояние и развитие воздушного транспорта оказывает влияние на многие стороны социально-экономических отношений в стране, в том числе и на обеспечении национальной безопасности.

Перспективы развития рынка авиаперевозок связаны с экономической динамикой в стране, поскольку рынок авиаперевозок быстро реагирует на все изменения мировой политической и социально-экономической ситуации. В этой связи сохранение стратегических инновационных приоритетов развития экономики России обуславливает стабильность развития воздушного транспорта, что в свою очередь требует системного подхода к оценке результативности и эффективности его функционирования.

Общие принципы статистического учета состояния и развития воздушного транспорта в РФ

Обращаясь к текущему состоянию развития авиатранспорта в РФ, следует отметить, что структура рынка авиаперевозок такова, что существует только несколько крупных авиакомпаний, выполняющих основной объем авиаперевозок, и только ряд небольших авиакомпаний осуществляет местные и региональные авиаперевозки. На сегодняшний день лидирующую позицию на рынке авиаперевозок занимает группа Аэрофлот, при этом всего 10 крупнейших авиакомпаний России выполняют более 80 % авиаперевозок. Одними из основных тенденций развития структуры рынка авиаперевозок продолжают оставаться укрупнение и консолидация авиакомпаний.

Для учета показателей деятельности воздушного транспорта в РФ традиционно применяется система показателей статистики транспорта с группировкой по экономическим, территориальным, техническим и технологическим признакам. И в соответствии с общепринятыми нормами статистического учета выявляются закономерности и взаимосвязи показателей развития воздушного транспорта с соответствующим количественным выражением наблюдаемых явлений.

Единицами статистического наблюдения являются предприятия воздушного транспорта и прочие эксплуатанты, самостоятельные аэропорты, осуществляющие коммерческую деятельность по эксплуатации и обслуживанию гражданской авиации на регулярной и нерегулярной основе (регулярные и нерегулярные перевозчики, аэропорты) [1].

Методом статистического наблюдения на воздушном транспорте является сбор статистической отчетности, основанный на сплошном наблюдении по определенным формам, при этом основными показателями статистического учета оценки результативности работы воздушного транспорта являются показатели грузооборота и пассажирооборота.

В настоящее время грузооборот на воздушном транспорте составляет меньше одного процента, но с каждым годом наблюдается увеличение доли грузооборота по сравнению с прошлыми годами. На структуру грузоперевозок и его рост влияет оживление деятельности реального сектора экономики, развитие рынков товаров и услуг, благоприятная внешнеэкономическая конъюнктура по основным товарным позициям отечественного экспорта.

По объёму пассажирооборота воздушный транспорт занимает большую долю всего пассажирооборота по всем видам транспорта. С 2010 года объём пассажирооборота на воздушном транспорте вырос в 3,2 раза [2].

Безусловно, ключевым ядром системы оценки эффективности и результативности деятельности субъектов воздушного транспорта являются показатели статистического учета. Вместе с тем понимание однородности или дифференцированности состава совокупности, структурной динамики рынка услуг в данной отрасли определяют потребность в расширении методологического аппарата исследования. В этой связи целью исследования являлось применение технологии многомерных сопоставлений для оценки текущего состояния и развития воздушного транспорта. В качестве методов исследования были использованы методы описательной статистики и многомерных сопоставлений.

Многомерный анализ результативности деятельности авиакомпаний на рынке транспортных услуг

Следует отметить, что традиционно выделяют такие общие проблемы, присущие развитию воздушной транспортной системы в РФ, как неэффективное использование основных производственных фондов, высокая степень аварийности, стихийная волатильность цен на услуги, монополизация в предоставлении услуг и ряд других.

Так, по данным ведомственной статистики, износ основных производственных фондов к концу 2016 г. составил на воздушном транспорте – 50,3 %, число пострадавших с 2010 г. выросло к настоящему моменту в 5 раз [2]. Общеизвестными проблемами являются и устаревание авиалайнеров и состояние взлетно-посадочных полос. Как следствие, существенно ухудшаются показатели безопасности и экономической эффективности работы транспорта.

В данном исследовании средствами многомерного статистического анализа была произведена оценка деятельности авиакомпаний на рынке транспортных услуг в РФ. Статистическую выборку образовали 15 крупных авиакомпаний, в числе которых «Аэрофлот», S7, «UTair», «Россия», «Уральские авиалинии», «Победа» и другие. В основу многомерных сопоставлений были положены показатели грузооборота, пассажирооборота и среднего «возраста» авиапарка [3].

Первичный статистический анализ показал, что выбранная совокупность неоднородна. Так, в 2017 году среднее значение грузооборота составило 431681,73 млн тонно-километров, а среднее значение пассажирооборота – 15979125,2 млн пассажиро-километров, при этом половина авиакомпаний имела грузооборот менее 49790 тонно-километров и значение по показателю пассажирооборота менее 8526223,8 млн пассажиро-километров. Это объясняется явной монополизацией компании Аэрофлот на рынке предоставления услуг по гражданским перевозкам, в то время как лидерство по показателю грузооборота приходится на компанию Azur Air.

Для разбиения совокупности на однородные группы объектов была применена процедура иерархической кластеризации. При этом традиционно использовались в качестве метрики оценки расстояния между объектами евклидово расстояние –

(dij – расстояние между i-м и j-м объектами; xik, xjk – значение k-го признака (k-й переменной) i-ого и j-ого объекта соответственно) и метод средней связи для оценки расстояний между кластерными группами:

( и

и  – количество объектов в кластерах S1 и S2 соответственно).

– количество объектов в кластерах S1 и S2 соответственно).

По результатам кластеризации были получены 4 группы, при этом в первый кластер вошли авиакомпании: «ЮТэйр2», «Nordwind Airlines», «ВИМ-Авиа», «АТК «Ямал», «Аврора», «Royal Flight», «Nordstar», «Россия», «S7 Airlines3», «Уральские авиалинии», во второй кластер – авиакомпании «Победа», «Глобус», «Red Wings». Третий и четвертый кластеры образовали компании «монополисты» – «Аэрофлот» и «Azur Air».

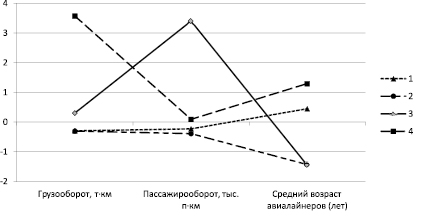

По значениям центроидов (средние значения объектов по каждой из переменных кластеризации) были образованы профили кластерных групп, которые позволяют дать качественную интерпретацию выделенных типов в совокупности (рисунок).

Качество кластеризации подтверждается статистически значимыми различиями между группами, оцениваемыми по статистическому критерию Фишера (Fрасч > Fкрит).

Анализ профилей кластеров показал, что первый кластер (условно ему был присвоен тип «Дойные коровы») – содержит авиакомпании, в которых средний возраст авиалайнеров равен 13,6 лет, при этом самый молодой авиапарк принадлежит авиакомпании «S7 Airlines3» (средний возраст авиалайнеров 10 лет). Соответственно, наибольший возраст авиапарка наблюдается у авиакомпании «ВИМ-Авиа» (средний возраст авиалайнеров 17,6 лет). По показателям пассажирооборота и грузооборота лидерство в данной кластерной группе принадлежит авиакомпаниям «Россия» и «ЮТэйр2» с численными значениями рассматриваемых показателей 28 118 583,79 пассажиро-километров и 187 631 тонно-километров соответственно.

Второй кластер («Трудные дети») объединил авиакомпании с достаточно молодым «авиапарком» (средний возраст авиапарка компании «Победа» составляет, например, 3,2 года). Данная кластерная группа может рассматриваться как перспективная в плане обеспечения надежности и безопасности воздушных перевозок.

Нормированные профили четырех кластеров

«Монополисты», это компании представители третьего и четвертого кластеров («Аэрофлот» и «Azur Air»), бесспорно имеют высокие показатели результативности по объему грузоперевозок и пассажиропотока.

Анализ динамики выделенных кластерных групп (с 2014 года) не выявил принципиальных изменений в структуре вклада в обеспечение показателей результативности деятельности воздушного транспорта рассматриваемых «игроков». Однако, актуальной является проблема устойчивого «старения» авиапарка у ряда компаний (например, у авиакомпании «Azus air» средний возраст авиалайнеров увеличился с 15,3 до 17 лет в 2017 году по сравнению с 2014 годом). Указанное подтверждает устойчивую тенденцию устаревания основных производственных фондов, и, как следствие, можно констатировать ожидание повышения уровня эксплуатационного риска, что, безусловно, будет способствовать дельнейшему снижению уровня надежности и безопасности воздушного транспорта в РФ.

Следует отметить, что проведенный многомерный анализ не исчерпывается предложенной системой показателей. Безусловно, в силу ограниченной доступности официальной статистической отчетности о деятельности авиакомпаний на рынке транспортных услуг, возникает и некоторая ограниченность комплексности проведенного исследования. Однако, можно выделить следующие подходы к формированию будущей системы учета и оценки результативности деятельности авиакомпаний: расширение круга показателей ведомственной статистики, охват круга сопоставляемых объектов -«игроков», классификация разнородных объектов по выделенным количественным показателям деятельности, выявление типологических особенностей кластерных групп с наблюдением их в динамике и выработка стратегических решений с учетом специфики наблюдаемых групп.

Таким образом, на рынке транспортных услуг наблюдается устойчивая тенденция сокращения сети местных авиалиний в сторону усиления монополии основных «игроков». Следует ожидать расширение сети «узловых» аэропортов, выступающих в роли координирующих соединительных точек маршрутных воздушных линий. Это может стать единственным средством развития межрегиональных перевозок по принципу «программы субсидирования полетов в хабы» для построения системы субсидирования авиаперевозок таким образом, чтобы интегрировать экономические связи между регионами.

На авиационном транспорте необходимо продолжить развитие системы лицензирования и регулирования рынка воздушных перевозок и государственного надзора за выполнением требований по безопасности полетов и авиационной безопасности всеми участниками авиационной деятельности, для чего необходимо продолжить процессы разделения функций государственного и хозяйственного управления авиационными предприятиями с долей государственной собственности и создать национальную независимую систему сертификации авиационной техники на базе отечественных научно-экспериментальных центров.