Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

EFFECTIVE CASH FLOW MANAGEMENT – A FACTOR OF A STABLE FINANCIAL CONDITION OF THE ORGANIZATION

Введение

Денежные средства организации – это финансовые ресурсы компании, которые являются «кровеносным» сосудом предприятия, обеспечивают устойчивое финансовое состояние, гарантируют выполнение обязательств организации перед контрагентами, своевременному погашению кредитов и займов и т.д. В частности, денежные ресурсы обеспечивают выполнение обязательств организации перед бюджетом, подрядчиками и поставщиками и т.д. Рациональное размещение денежных средств может приносить предприятию дополнительные доходы, к ним можно относит доходы от акций, облигаций и векселей, от участия в деятельности других компаний [1].

Вышеизложенные, определило актуальность анализа движения денежных средств. Источником информации для качественного анализа является достоверная и своевременная бухгалтерская финансовая отчетность, на основе которого участники рынка могут сделать соответствующие выводы.

Целью исследования является выработка мероприятий по управления денежными потоками в коммерческой организации.

Материал и методы исследования

Система денежных отношений влияет на этапы финансово-хозяйственной деятельности организаций – на процесс снабжения активами организации, на процесс производства и реализации готовой продукции, работ и услуг. Это можно объяснить тем, что готовая продукция, оказываемые услуги и выполненные работы можно продать или приобретать за соответствующую номинальную сумму денег. Базируясь на систему денежных отношений осуществляется увеличение валовой или привлечение прибыли, и перераспределение временно свободных денежных средств [2].

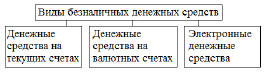

Согласно мнению видного ученого в области бухгалтерского учета, анализа и аудита д.э.н. Кондакова Н.П. «...денежные средства находятся в обороте – на операционных счетах, в денежных счетах и электронных финансовых ресурсах» (рис. 1).

В соответствии нормативно-законодательными актами РФ текущие счета могут открыты некоммерческими организациями (НКО); обособленными подразделениями бюджетных учреждений и организаций. Последним открывается текущий счет если руководителям не предоставлено право первой подписи в финансовых (банковских) документах.

Валютный счет в банке можно открыт в кредитном учреждении, который имеет лицензию Центрального банка России.

Электронные денежные средства проводятся через платежную систему, которая зарегистрирована в глобальной сети «Интернет». При этом оператором электронных платежей может выступить полномочный участник ЭПС, участником может стать предприятие по итогам регистрации соответствующих прав и подписания договора об оказании услуг. На интернет ресурсе электронной платежной системы у организации открывается платежная система (электронные деньги). которая называется «электронным кошельком» [3,4].

В отечественной практике бухгалтерского учета и отчетности имеется положение о том, как своевременно, достоверно и системно отражать информацию денежных потоках в отчете о движении денежных средств.

Цель разработки вышеизложенного положения образом выявление слабых и сильных сторон движения денежных потоков организации [5].

Результаты проведенного анализа могут указать руководству организации слабые или узкие места денежных потоков организации, а именно на какой вид денежных потоков нужно уделить особое внимание – на операционные, финансовые или инвестиционные потоки денежных потоков, для дальнейшей корректировки управленческих решений.

Рис. 1. Виды безналичных денежных средств

Таблица 1

Классификация денежных потоков

|

Классификационный признак |

Виды денежных потоков в соответствии с классификационным признаком |

|

Виды денежных потоков в соответствии хозяйственной деятельностью предприятия |

Операционная деятельность, или потоки по текущей (операционной) деятельности связаны с расчетами: - приток или поступления денежных средств. Как показывает практика, в основном, от покупателей и заказчиков, от прочих дебиторов; - отток денежных средств – перечисление денежных средств кредиторам, налоговым органам, персоналу по оплате труда и т. д. |

|

Финансовая деятельность. Она связана с привлечением капитала, расчетами по долгосрочным и краткосрочным кредитам и займам, уплатой процентов по кредитам и займам, по доходам учредителям, собственникам и другие денежные потоки. |

|

|

Инвестиционная деятельность. Увеличение денежных средств – это платежи, связанные с финансовыми вложениями (акции, облигации, векселя и т.д.), выбытием ликвидных активов организаций (товаров, вложений во внеоборотные активы, нематериальные активы, материалов) и т д. |

|

|

По направленности денежных средств |

Положительный денежный поток, сумма поступлений денежных средств от операционной, финансовой и инвестиционной. |

|

Отрицательный денежный поток – это расходование денежных средств предприятием по операционной (текущей), финансовой и инвестиционной деятельности. |

|

|

По масштабам обслуживания хозяйственного процесса |

По предприятию в целом. Объектом анализа выступает предприятие, учреждение и организация. |

|

По отдельным хозяйственным операциям. Руководство организации в целях принятия успешных управленческих решений может анализировать движение денежных потоков. |

|

|

По центрам ответственности предприятия. Управление денежными потоками по центрам ответственности (цех, отделение, бригада и т.д.) может быть признан актуальным, если это позволяет организационная структура бизнеса. |

Предложенная в работе классификация денежных потоков (таблице 1), позволить менеджерам компаний более глубоко, рационально и грамотно управлять денежными ресурсами в предприятиях, учреждениях и организациях.

Для управление денежными потоками предприятии опирается следующие основополагающие принципы (правила):

- Управление денежными потоками является актуальным и эффективным экономическим рычагом оборота денежных средств компании. При эффективном менеджменте наблюдается уменьшение длительности производственно-хозяйственных циклов организации, который обеспечивается за счет качественного менеджмента денежными ресурсами. Оптимально сбалансированный цикл денежных потоков организации может гарантировать получение прибыли, что в конечном счете, влияет на финансовую устойчивость компании. Для достижения намеченных целей, руководству организации необходимо проводит мониторинг деловой активности организации, то есть проводит анализ эффективности использования ресурсов предприятия.

- Рациональное образование денежных потоков может способствовать увеличению ритмичности осуществления операционного цикла, то есть текущей деятельности организации. Сбой в исполнении платежных обязательств негативно отражается на финансово-хозяйственную деятельность, приводит несбалансированности поставки продукции, работ и услуг и т.п. Качественные денежные потоки компании обеспечивают увеличение объема изготовления и реализации готовой продукции, работ и услуг, тем самым создавая прочную основу финансовой устойчивости организации. Как показывает практика, наибольший удельный вес в потоке денежных средств занимают потоки по текущей деятельности. Следовательно, перекосы в исполнении платежей и обязательств к негативным финансовым последствиям.

- Денежные средства обслуживают исполнение финансово-хозяйственной деятельности организации. Денежный поток, можно рассмотреть как совокупность «финансового кровообращения» организма компании. Необходимо при этом помнить руководству компании, что денежные потоки формируют и управляют ими они, и следовательно, качественный состав видов денежных потоков зависит от качественных управленческих решений [1].

- У успешных и эффективных организаций, финансово устойчивых компаний достаточно у которых достаточно финансовых ресурсов для погашения текущих финансовых обязательств. Как показывает практика, сбалансированные поступления и выплаты денежных средств, можно добиться если в организации разработан и успешно функционирует график платежей. График платежей позволяет устранить или отсрочить фактор возникновения его неплатежеспособности организации. У финансовоустойчивых компаний достаточно финансовых ресурсов для погашения текущих финансовых обязательств – погашение кредиторской задолженности контрагентам, выплаты заработной платы персоналу организации и т.д.

Результативное руководство денежными потоками дает возможность снизить привлечение компании заемных средств. Менеджера высшего звена компании активно и системно управляя денежными потоками, могут гарантировать оптимальное и рациональное использование собственных оборотных средств. Наличие собственных оборотных средств залог финансовой устойчивости организации и гарантия уменьшения взаимозависимости темпов развития компании от привлекаемых займов и кредитов. Следовательно, руководителям компании, которые находятся на «стартовой» (на ранней стадии жизненного цикла) позиции бизнеса особо уделить на это внимание, так как нам ранней стадии бизнеса наблюдается не хватка собственных оборотных средств [6].

Методологической основой данного исследования послужили базовые методы и подходы, такие как проработка научной литературы, базовые принципы анализа денежных потоков в отечественной и зарубежной практике, методы – сравнение, анализ, синтез, абсолютных и относительных разниц.

Результаты исследования и их обсуждение

АО «Сахатранснефтегаз» – крупная национальная нефтегазовая компания в Республики Саха (Якутия). АО «СТНГ» является субъектом естественных монополий. Одна из стратегических предприятий, который большой вклад в социально-экономическое развитие республики.

Таблица 2

Поступление и выбытие денежных средств по видам деятельности АО «Сахатранснефтегаз» за 2015-2017 гг.

|

Показатели |

Всего, тыс. руб. |

В том числе по видам деятельности |

||

|

текущая |

инвестиционная |

финансовая |

||

|

1 |

2 |

3 |

4 |

5 |

|

1. Приток денежный средств: |

||||

|

- за 2015 год |

10451123 |

7871643 |

15508 |

2563972 |

|

- за 2016 год |

10387856 |

8428304 |

400682 |

1558870 |

|

- за 2017 год |

9493261 |

8115134 |

47666 |

1330461 |

|

2. Отток денежных средств: |

||||

|

- за 2015 год |

9828399 |

8102959 |

681110 |

1044330 |

|

- за 2016 год |

11091726 |

7735844 |

1097012 |

2258870 |

|

- за 2017 год |

9408753 |

7478133 |

584096 |

1346524 |

|

3. Изменение денежных средств (стр.1 – стр.2) |

||||

|

- за 2015 год |

622724 |

-231316 |

-665602 |

15196за |

|

- за 2016 год |

-703870 |

642460 |

-696330 |

700000 |

|

- за 2017 год |

84508 |

637001 |

-536430 |

-16063 |

Результаты анализа денежных потоков за 2015-2017 гг.:

- В течение исследуемого периода сумма активов выросла на 1,5 млрд рублей, в основном, за счет увеличения стоимости внеоборотных активов предприятия.

- Наибольший удельный вес в структуре внеоборотного капитала занимают основные средства компании (около 80%), что доказывает то, что СТНГ относится к фондоемким отраслям народного хозяйства.

- Наличие в активах долгосрочных финансовых вложений (9%) является положительным моментом, следовательно, организация имеет свободные денежные ресурсы, вложение которых может приносит дополнительный добавочный капитал, или прочие доходы.

- Привлекательным для инвесторов, контрагентов является то, что СТНГ может покрыть имеющими текущими активами текущую кредиторскую задолженность перед ними.

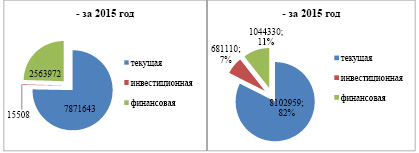

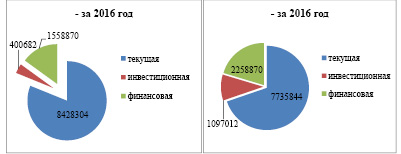

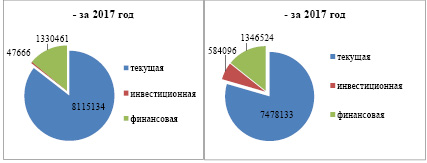

- Данные анализа свидетельствуют, что в структуре поступлений приходится на притоки денег от операционной (текущей) деятельности (рисунок 2, 3, 4).

- В целом, за анализирующий период наблюдается абсолютное снижение притока и оттоков денежных средств.

На рисунках 2-4 приведены диаграммы движения денежных потоков за 2015-2017 гг., где отчетливо прослеживается абсолютное снижение денежных потоков, в частности притока так и их оттока.

По итогам проведенного анализа денежных средств следует отметить, что денежные поступления по текущей деятельности финансируют недостаток денежных ресурсов по финансовой и инвестиционной деятельности. Период самофинансирования в 2017 году составляет 177 дней, а потенциал задолженности принимает значение -0,92.

Рис. 2. Приток и отток денежных потоков за 2015 год

Рис. 3. Приток и отток денежных потоков за 2016 год

Рис. 4. Приток и отток денежных потоков за 2017 год

Заключение

По результатам проведенной оценки денежных потоков и их движения АО «Сахатранснефтегаз» были разработаны по управлению денежными потоками следующие рекомендации:

- разработать классификацию поставщиков в группы по их значимости влияния на доходность фирмы. При этом обратить внимание на поставщиков неустойчивым финансовым положением, представить им разнообразные схемы платежей: отсрочка, взаимный зачет и т.д. Финансовой службе необходимо проводить мониторинг финансового положения постоянных контрагентов;

- проводить анализ движения товарно-материальных запасов, в целях уточнения перекосов в снабжении и расходовании тмц, так как сбой в различных стадиях производственно-хозяйственной деятельности приводит к негативным финансовым последствиям;

- обратить внимание на методику формирования и применение на практике торговых надбавок произведенной продукции, работ услуг, работ и продукции, в целях определения качественных, с точки зрения, управления зон ответственности бизнеса;

- для эффективного управления дебиторской задолженности предприятию предложено использовать систему факторинга. Грамотное управление дебиторской задолженностью может позволить улучшить финансовое состояние компании.

Таким образом, предложенные рекомендации по управлению денежными потоками в АО «Сахатранснефтегаз» положительно повлияют на финансовое состояние.

Библиографическая ссылка

Соловьева А.П., Скрябина А.В. ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ – ФАКТОР УСТОЙЧИВОГО ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2021. № 1-2. С. 181-186;URL: https://vaael.ru/en/article/view?id=1586 (дата обращения: 06.08.2026).

DOI: https://doi.org/10.17513/vaael.1586