Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

CURRENT ASPECTS OF THE METHODOLOGICAL APPROACH TO ASSESSING THE LEVEL OF ECONOMIC SECURITY OF A BANK IN THE CONTEXT OF DIGITALIZATION

В числе приоритетных направлений стратегического развития Российской Федерации до 2024 годa [1] Президентом РФ названа «цифровая экономика» [2], представляющая собой: «Хозяйственную деятельность, в которой ключевым фактором производства являются данные в цифровом виде, обработка больших объемов и использование результатов анализа которых по сравнению с традиционными формами хозяйствования позволяют существенно повысить эффективность различных видов производства, технологий, оборудования, хранения, продажи, доставки товаров и услуг» [1]. Эффективное партнерство экономических агентов в условиях цифровой экономики подразумевает благополучие всей «экосистемой цифровой экономики» [1, 6]. На состояние экосистемы цифровой экономики большое влияние оказывает защищенность банковской системы в целом и ее звеньев – коммерческих банков.

Деятельность банка подвержена угрозам, в связи с различными факторами, например, усложнением требований регулятора, усилением конкуренции на рынке банковских продуктов и услуг, глобальными интеграционными процессами, достижениями научно-технического прогресса, необходимостью защиты от действий мошенников.

Стратегическим направлением развития банковской системы современной России является «цифровизация», которая может дать импульс к изменению способа ведения банковского бизнеса, в том числе, в вопросе разработки новых продуктов, основанном на кардинальном улучшении знаний о клиенте за счет сбора беспрецедентно большего объема данных и использования интеллектуальных машин [4, 5].

Наиболее значимыми сегментами цифровой стратегии банка, как выделила Перцева С.Ю. [10], являются направления, представленные в таблице 1 и дополненные авторами на основе работы Хубуловой В.В. и др. [12].

Таблица 1

Сегменты цифровой стратегии банка [10, 12]

|

Направление |

Описание |

|

Создание цифрового продукта |

Необходимость соответствия клиентским потребностям и ожиданиям позволит увеличить клиентскую базу и количество продуктов на одного клиента. |

|

Осуществление сквозного взаимодействия с клиентом |

Применение дистанционного банковского обслуживания, в том числе, предложение персонифицированных продуктов и услуг в режиме реального времени, позволит активизировать клиентскую базу и повысить коэффициент удержания клиентов, использование agile. |

|

Разработка финансовой экосистемы партнеров |

Создание возможностей продаж банковских продуктов через партнерские площадки, что повысит уровень клиентской базы и увеличит показатель количества продуктов на клиента, масштабированию виртуальных технологических платформ, объединяющих устойчивые активы и инвесторов |

|

Дистанционное взаимодействие с регулятором |

Обеспечение автоматизации и цифровизации внутренних процессов позволит сократить стоимость транзакций, время и снизит операционные риски. |

|

Применение бизнес-инкубаторов |

Разработка экосистемы идей и ресурсов обусловит быстроту принятия решения и их имплементацию, что сократит стоимость процессов и повысит удовлетворенность клиентов. |

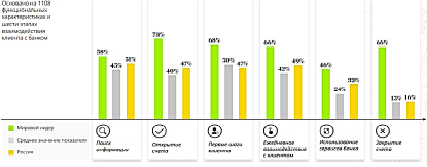

Рис. 1. Индекс цифровизации банков по этапам клиентского пути, % [7]

В настоящее время, по данным исследования Digital Banking Maturity [7], проведенного «Делойт» на основе изучения деятельности банковского сектора в различных странах, в том числе и в России, было установлено, что Индекс цифровизации банков российских банков находится на уровне выше среднего в мире по всем этапам взаимодействия с клиентами. Наглядно это представлено на рисунке 1.

Цифровая экономика несет свои вызовы и опасности для деятельности банков, так как банковская система – неотъемлемый элемент экосистемы цифровой экономики.

Цифровизация, она же «цифровая трансформация – это не только инвестиции в новые технологии (искусственный интеллект, блокчейн, анализ данных и интернет вещей), но и глубокое преобразование продуктов и услуг, структуры организации, стратегии развития, работы с клиентами и корпоративной культуры. Иными словами, это революционная трансформация модели организации» [8].

Раскроем основные отличия «цифровизации» от «информатизации» и «дистанционного банкинга» в таблице 2.

Таким образом, цифровые технологии позволяют банку, основываясь на больших данных, не просто оценить финансовые возможности и потребности клиента, но, и – изучить его предпочтения, образ жизни, тип «финансового поведения», предложить именно ему подходящий продукт, тем самым, стимулируя клиента прекратить поиск предложений прочих банков.

Неотъемлемым этапом формирования нового подхода определения уровня экономической безопасности является анализ и оценка «вызовов», «опасностей» и «угроз», которые может спровоцировать процесс цифровизации банковских процессов и всей национальной экономики [3]. Принятие «рисков» выступит основой для формирования документов стратегического планирования. Банковский риск – присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь (прямых или косвенных) и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий.

Помимо рисков ликвидности, изменения кредитных ставок, достаточности капитала, изменения кредитных ставок и кредитного риска, в условиях цифровизации деятельности банков в состав банковских рисков объективно интегрируется фактор киберриска (риска нарушения конфиденциальности электронной информации, ее защиты от повреждения, неправильного использования или кражи).

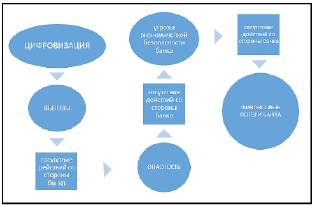

На наш взгляд, необходимость цифровой трансформации коммерческого банка – угроза внешняя, способная нести риски для экономической безопасности каждого конкретного банка (рисунок 2). Однако, очевидно и то, что успешный процесс цифровой трансформации откроет кредитным организациям новые возможности получения прибыли.

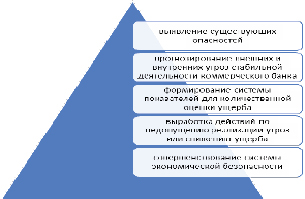

Обеспечение высокого уровня экономической безопасности конкретного коммерческого банка – системная задача, требующая взаимодействия большинства служб и отделов этого банка. Функции службы экономической безопасности банка представлены на рисунке 3.

Таблица 2

Отличительные признаки процессов «цифровизации», «информатизации» в банке и дистанционного банкинга

|

Признаки |

Цифровизация банковских процессов |

Информатизация банковских процессов |

Дистанционный банкинг (до цифровизации) |

|

Хранение информации |

Облачные технологии |

Электронная форма хранения информации |

Электронная форма хранения информации |

|

Новые технологии, внедренные на соответствующем этапе |

Интеллектуальные машины. Интернет вещей (IoT). Сбор и хранение больших данных. Блокчейн. Аналитика данных, которая использует все вышеуказанное |

Применение средств вычислительной техники для сбора, регистрации, передачи, хранения, обработки информации с целью принятия решения. Банкоматы. Теле-банк |

Сервисы «Клиент-Банк» в интернет-банкинге, мобильные банковские приложения, смс-банкинг, терминалы самообслуживания |

|

Объем данных о клиентах |

Большие данные (big data) |

Данные, предоставленные клиентами. Данные о клиенте, предоставленные организациями-партнерами |

Данные, предоставленные клиентами. Данные о клиенте, предоставленные организациями-партнерами |

|

Скорость принятия решения и осуществления операции |

Беспрецедентно высокая скорость |

Высокая скорость |

Скорость зависит от качества сигнала сотовой связи и Интернет-соединения |

|

Персонализация банковского продукта |

Продукт, услуга полностью персонализированы |

Отчасти персонализированный продукт, услуга |

Отчасти персонализированный продукт, услуга |

|

Способ предоставления банковского продукта, оказания банковской услуги |

Продукт, услуга предоставляются без посещения офиса посредством сети Интернет или сотовой связи, с применением возможностей голосовых помощников, и использованием биометрической аутентификации, ускоряющими процесс получения продукта, услуги |

Продукт, услуга предоставляются при посещении офиса банка клиентом |

Продукт, услуга предоставляются без посещения офиса банка клиентом посредством сети Интернет или сотовой связи |

|

Уровень комфорта взаимодействия клиента с банком |

Высочайший комфорт |

Относительно современных требований уровень комфорта невысок |

Высокий уровень комфорта |

Источник: Составлено авторами

Рис. 2. Негативный сценарий воздействия цифровизации на экономическую безопасность банка

Источник: Составлено авторами

Рис. 3. Основные функции служб экономической безопасности кредитных организаций

Источник: Составлено авторами

Критерии и показатели экономической безопасности коммерческого банка следует выразить через соответствующие:

- индикаторы – «ориентирующие экономические показатели, измерители, позволяющие в определенной степени предвидеть в каком направлении следует ожидать развития экономических процессов»;

- пороговые значения – минимальный, критический уровень, наименьшая возможная величина, граница проявления чего-либо;

- индексы – «экономический и статистический показатель, характеризующий в относительном виде изменение экономических величин, параметров экономических и социальных процессов во времени за определенный период времени, равный отношению конечной величины к исходной» [11]. Таким образом, все показатели имеют количественное или качественное значение.

В общем виде структура экономической безопасности коммерческого банка в условиях цифровой трансформации, на наш взгляд, должна содержать признаки (критерии): показатели экономической независимости (порог), показатели эффективности деятельности (индикатор) и показатели развития (индекс).

Сумма этих признаков (критериев) выступит основанием для вывода об уровне экономической безопасности соответствует изучаемому банку. Констатировать наличие экономической безопасности недостаточно. Необходимо определить уровень. Следовательно, для решения задачи повышения уровня экономической безопасности кредитной организации в условиях цифровой экономики является разработка такой системы индикаторов, индексов и пороговых значений, которая объективно и своевременно, в соответствии с задачами исследования, отражала бы кризисные явления в деятельности, вызываемые цифровой трансформацией.

Наивысший уровень безопасности достигнут, когда все показатели находятся в пределах допустимых границ своих пороговых значений, причем не в ущерб другим показателям.

Таким образом, проанализировав направления развития банкинга и сформулировав функции службы экономической безопасности коммерческого банка считаем целесообразным использовать в собственной методике оценки уровня экономической безопасности коммерческого банка в условиях цифровизации экономики следующие составляющие:

1) совпадающие экономические индикаторы – значения обязательных нормативов [9];

2) лидирующие индикаторы, показывающие отличительные признаки банка, способные дать преимущество перед конкурентами в период цифровизации экономики;

3) «показатели тревоги», сигнализирующие об отсутствии признаков «цифровой трансформации».

Такое сочетание показателей отразит степень цифровой трансформации деятельности банка и готовность сотрудников к работе в новых реалиях.

Библиографическая ссылка

Кулагина Н.А., Автушенко О.М., Надежина О.С. АКТУАЛЬНЫЕ АСПЕКТЫ МЕТОДИЧЕСКОГО ПОДХОДА К ОЦЕНКЕ УРОВНЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ БАНКА В УСЛОВИЯХ ЦИФРОВИЗАЦИИ // Вестник Алтайской академии экономики и права. 2021. № 1-1. С. 66-71;URL: https://vaael.ru/en/article/view?id=1571 (дата обращения: 06.06.2026).

DOI: https://doi.org/10.17513/vaael.1571