Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DIGITALIZATION AS A FACTOR OF INCREASING THE EFFICIENCY OF FOREIGN TRADE ACTIVITIES

Введение

В настоящее время основным трендом развития экономики выступает цифровизация. Эффективность внешнеторговой деятельности и увеличение конкурентных преимуществ становится невозможным без активного внедрения передовых информационных технологий.

Особая роль цифровизации заключается в ее активном использовании в деятельности государственных органов, взаимодействующих с участниками внешнеэкономической деятельности (ВЭД). Одним из таких органов является Федеральная таможенная служба (ФТС) России.

Целью исследования является проведение научно-обоснованного анализа цифровизации как фактора повышения эффективности внешнеторговой деятельности, выявление основных проблем ее внедрения, а также обоснование дальнейших направлений совершенствования.

Материалы и методы исследования

Научные аспекты данной работы сформированы на основе изучения теоретических и методологических разработок отечественных ученых в области цифровизации внешнеторговой деятельности, анализа данных Федеральной таможенной службы России.

В статье использовались разнообразные методы и способы научного исследования, составляющие методологическую основу. Наряду с общими методами, применялись специальные методы: синтеза и анализа теоретической обработки информации, статистические, аналитические и другие.

Результаты исследования и их обсуждение

На протяжении нескольких лет ФТС России интенсивно применяет передовые цифровые технологии. Были созданы новые автоматизированные системы, которые упрощают и ускоряют взаимодействие участников внешнеторговой деятельности с таможенными органами.

Реализация цифровой повестки во внешнеторговой деятельности началась с изменения организационной структуры таможенных органов. Декларации на товары стали подаваться только в специализированные таможенные органы, работающие с электронными документами. Образование единой сети центров электронного декларирования и электронных таможен проводилось поэтапно. Первые электронные таможни появились в 2018 году в Приволжском, Уральском, Северо-Кавказском таможенных управлениях [13]. В настоящее время такие органы созданы в каждом федеральном округе.

Необходимым условием для создания центров электронного декларирования и электронных таможен в России является развитие и совершенствование технологий, специализирующихся на исключении необходимости личного присутствия декларанта при совершении внешнеторговых операций. Часть из этих технологий уже реализована в России, реализация других только планируется.

К числу уже действующих технологий относится электронное декларирование. В Таможенном кодексе Евразийского экономического союза, который начал функционировать с января 2018 года, закреплен приоритет электронного декларирования и отменено требование об обязательном предоставлении документов, на основании которых была заполнена электронная декларация на товары [1, 10].

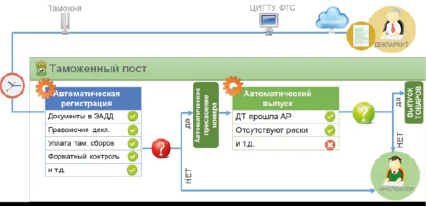

Важное значение во внешнеторговой деятельности имеет технология автоматической регистрации и автоматического выпуска товаров, благодаря которой ускоряется товарооборот и сокращается время осуществления таможенных формальностей,

На рисунке 1 представлена схема технологии автоматической регистрации и выпуска товаров.

Как видно из рисунка, процессы осуществления таможенного оформления и совершения таможенных операций осуществляются теперь более облегченно и комфортно. Всё это стало доступным благодаря возможности декларанта подавать декларации через «Личный кабинет участника ВЭД» [4].

В таблице представлены основные результаты применения технологии автоматической регистрации и выпуска товаров в России.

Как видно из таблицы, за 2019 год количество зарегистрированных и выпущенных деклараций в автоматическом режиме существенно возросло.

Рис. 1. Технологии автоматической регистрации и выпуска товаров

Основные результаты применения технологии автоматической регистрации и выпуска товаров в России

|

Показатель |

2018 год |

2019 год |

|

Зарегистрировано деклараций в автоматическом режиме, шт. |

1,8 млн. |

2,8 млн. |

|

Автоматически выпущено деклараций, шт. |

324 тыс. |

643 тыс. |

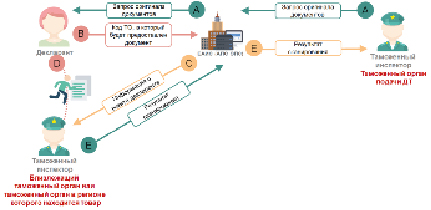

Рис. 2. Технология удаленного представления документов

Стоит отметить также, что в последние годы осуществляется активное оформление электронных транзитных деклараций (ЭТД). За 2018 год их было оформлено более 939 тыс. шт., за 2019 год – более 940 тыс. шт., что составляет 99,12% от общего количества оформленных транзитных деклараций.

В 2019 году также было положено начало практическому применению технологий автоматической регистрации и автоматического выпуска электронных транзитных деклараций. Результаты за год следующие: автоматически зарегистрировано более 43 тыс. ЭТД (4,7% от общего количества поданных ЭТД), автоматически выпущено – 5,3 тыс. ЭТД (более 0,6% от общего количества) [13].

Особого внимания заслуживает технология удаленного представления документов (рисунок 2).

Так, в случае, если таможенный орган запросил документы в бумажном варианте, декларанту необходимо оповестить его о том, в какой более удобный орган документы будут предоставлены. После того, как весь пакет документов будет получен, таможенный орган должен всё отсканировать и разместить в электронном архиве. Документы в обязательном порядке заверяются электронной цифровой подписью должностного лица, проводившего данные действия.

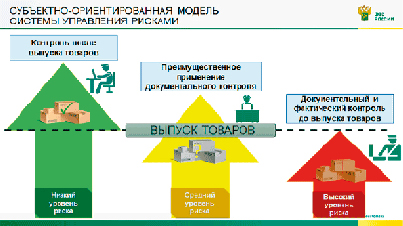

Важное значение также уделяется технологии автоматического категорирования. Ее суть заключается в том, чтобы в автоматическом режиме определить уровень риска участника внешней торговли (рисунок 3).

Как видно из рисунка, если предприятие относят к низкому уровню риска, то для него предусмотрено минимальное число проверок документов и товаров до выпуска. Декларант имеет право подать декларацию в любой таможенный орган, участвовать в автоматическом выпуске товаров. Для предприятий со средним уровнем риска применяется документальный контроль, для предприятий высокого уровня риска – документальный и фактический контроль до выпуска товаров. ФТС России анализирует различные аспекты деятельности участника внешней торговли и относит его к определенному уровню риска. Всё это происходит автоматически.

Рис. 3. Технология автоматического категорирования

За 2019 год ФТС России было отнесено к категории низкого уровня риска 10,6 тыс. организаций, что на 1,6 тыс. больше уровня предыдущего года. На долю участников ВЭД со средним уровнем риска пришлось 96,3 тыс. организаций. В высокий уровень риска было включено 9,6 тыс. организаций [13].

Однако есть организации, для которых невозможно отнесение к какому-либо уровню риска. Например, автоматическому категорированию не могут подвергаться предприятия, которые были отнесены Федеральной налоговой службой к высокому уровню налогового риска, предприятия, имеющие задолженности по уплате таможенных платежей, а также лица, в отношении которых невозможно провести таможенную проверку [8, 11].

С 2016 года у участников ВЭД появилась возможность открывать Единый лицевой счет. Это позволило участникам внешней торговли декларировать свои товары в любом таможенном органе России, так как деньги поступают на один счет. Данное нововведение ускорило поступление таможенных платежей и повысило эффективность управления денежными потоками. Также появилась возможность в режиме онлайн получить доступ к данным об остатках на счете. Это осуществляется с помощью электронной цифровой подписи [7].

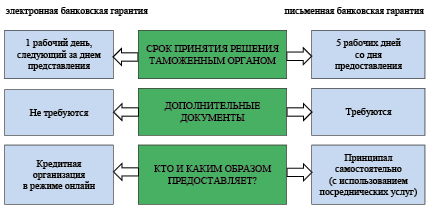

В 2017 году была реализована технология обеспечения уплаты таможенных платежей посредством электронной банковской гарантии, преимущества которой представлены на рисунке 4.

Участник ВЭД без особых трудностей может получить информацию о приеме либо об отказе в приеме банковской гарантии в режиме времени, близком реальному.

Также таможенные органы приступили к оформлению электронных таможенных расписок (рисунок 5), подтверждающих принятие обеспечения уплаты таможенных пошлин, налогов.

Как видно из рисунка, преобразование таможенной расписки в электронную форму упростило вид данного документа, сведения о нем теперь передаются плательщику в автоматизированном режиме посредством «Личного кабинета участника ВЭД».

Особое значение в сфере цифровизации внешнеторговой деятельности отводится системе «Честный знак». Она функционирует следующим образом: производитель наносит цифровой код на товар, система фиксирует его перемещение по логистической цепи, в магазине происходит двойное сканирование кода – первое перед тем, как разместить товар на полке, и второе – на кассе. Встроенный в онлайн-кассу фискальный накопитель позволяет не допустить в продажу нелегальные товары. Любой человек может также проверить происхождение товара. Для этого необходимо установить на смартфон специальное приложение [3].

Рис. 4. Преимущества электронной банковской гарантии

Рис. 5. Электронная таможенная расписка

Таким образом, благодаря цифровой маркировке во внешнеторговой деятельности повышается производительность товаров, совершенствуются их логистические схемы и увеличивается доля на рынке.

В настоящее время во внешнеторговой деятельности используется также технология блокчейн, которая представляет собой непрерывную цепь, состоящую из различных блоков. Храниться она может одновременно на множестве компьютерах. Новые блоки в этой базе-цепочке создаются постоянно и содержат накопившиеся за последнее время упорядоченные записи и обязательно заголовок. Модель взаимодействия участников внешней торговли и таможенных органов на основе блокчейн ускоряет перемещение товаров через таможенную границу. Контроль осуществляется посредством математических алгоритмов, в основу которых заложены способы сокращения времени осуществления таможенных формальностей [5].

Помимо технологии блокчейн, участники внешнеторговой деятельности могут использовать «Смарт-контракт». Данная технология представляет собой компьютерную программу, которая выполняет операции в зависимости от действий другого объекта. Для участников ВЭД значение имеет то, что смарт-контракты в автоматическом режиме следят за осуществлением условий транспортировки, хранения и нахождения товаров в цепи поставок. За каждым действием установлен математический алгоритм [6].

Обобщая вышеизложенное, отметим, что применение цифровых технологий оказывает большое влияние на развитие внешнеторговой деятельности. Сокращается время внешнеэкономических операций, упрощается процедура оформления товаров. Для участников ВЭД открывается возможность контроля всей цепи поставок, отслеживания состояние продукта.

Цифровые технологии имеют множество положительных моментов, их перспективы безграничны, однако, несмотря на все преимущества, существует и ряд проблем. Первая из них заключается в стоимостном аспекте. Реализация всех технологии требует большого количества затрат. Кроме того, переход внешнеторговых операций в автоматизированный режим подразумевает наращивание материально-технической базы, что также связано со значительным расходованием бюджетных средств [9].

Одним из неблагоприятных последствий внедрения цифровых технологий является решение кадровых вопросов. Происходит значительное сокращение кадров как в организациях, осуществляющих внешнеторговую деятельность, так и в государственных органах. С другой стороны, те кадры, которые успешно работают в сфере информационных технологий и заинтересованы в выполнении различного спектра задач, необходимо постоянно обучать, отправлять на профессиональную переподготовку [2, 12].

Немаловажной проблемой является информационная безопасность. Поскольку в настоящее время во внешнеторговой сфере декларирование товаров осуществляется в электронной форме, информационные системы и программные средства должны функционировать на должном уровне. В этой системе появляются определенные риски, связанные с зависимостью материально-технической базы большинства предприятий от импортного программного оборудования. Отечественные прикладные программы размещаются на платформах иностранного производства, что может привести к негативным последствиям. Также существует риск утечки информации и возможные сбои в системе в результате информационного таможенного сотрудничества и электронного взаимодействия между странами.

Для того, чтобы минимизировать возникающие риски, необходимо провести детальную проверку всех цифровых платформ. После этого нужно осуществить оценку востребованности сервиса и частоту его использования. Далее целесообразно определить, какие нормативно-правовые акты нуждаются в корректировке, провести работу по изменению законодательства с целью полноценного внедрения электронных сервисов.

Для того, чтобы совершенствовать внешнеторговую деятельность, минимизировать издержки участников ВЭД и государства, повысить качество таможенного администрирования необходимо также проводить планомерную работу по развитию информационно-технического обеспечения. Следует:

- постоянно модернизировать ведомственную интегрированную телекоммуникационную сеть ФТС для того, чтобы информация, которая направляется через каналы связи, была актуальной;

- повысить уровень защиты информационных систем и ресурсов, расширить спектр мер по обеспечению информационной безопасности, в том числе при организации защищенного обмена информацией с федеральными органами исполнительной власти;

- разработать и внедрить технические средства, основанные на последних достижениях техники и науки;

- повысить оперативность и скорость представления информации о тенденциях развития внешнеторговой деятельности.

Вывод

Таким образом, информационные технологии, используемые во внешнеторговой деятельности, не только упрощают и облегчают работу всех участников внешней торговли, но и создают определенные проблемы, носящие стоимостной, технический и кадровый аспекты. Стоит отметить, что модернизация бизнес-процессов и совершенствование схем экспортно-импортных операций с учетом развития цифровых технологий в настоящее время является приоритетным направлением деятельности участников ВЭД.

Библиографическая ссылка

Толмачева Т.А. ЦИФРОВИЗАЦИЯ КАК ФАКТОР ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ // Вестник Алтайской академии экономики и права. 2020. № 12-2. С. 405-411;URL: https://vaael.ru/en/article/view?id=1527 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.1527