Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

Development trends of the health recovery economics market: post-pandemic aspect

Введение

Развитие системы здравоохранения в современных условиях важнейшая социальная функция государства. Однако за последние 20 лет стоимость одного пациента линейно выросла и увеличилась в 3-6 раз (в зависимости от региона). Попытки реформировать систему здравоохранения пока не привели к перелому нынешней экономической тенденции, и поэтому во всем мире медицинская помощь становится очень дорогой услугой.

Рис. 1. Спрос на медицинские услуги: основные тенденции в 2018-2019 годах [1]

Вместе с тем, исследование рынка коммерческой медицины показало возросшие требования пациентов к сервису и качеству услуг, а также повышение интереса к превентивной медицине (рис. 1).

Поэтому развитие концепции превентивной медицины и перенос основных усилий на разработку профилактических мероприятий, направленных на поддержание здоровья, а не на лечения заболеваний, экономически целесообразно. Поэтому доля «лечения» в структуре затрат на здравоохранение будет постепенно снижаться. Так, по оценкам Frost & Sullivan, к 2025 году эта доля снизится на 20% по сравнению с 2007 годом – с 70% до 51%. В то же время сегменты «профилактика», «диагностика», «мониторинг» увеличат свои доли на 7%, 6% и 6% соответственно. Согласно другим прогнозам, переход к профилактическому подходу в медицине позволит снизить затраты системы здравоохранения на душу населения как минимум в сто раз.

Кроме того, необходимо учитывать долгосрочный тренд изменения демографической ситуации (старение населения, высокая миграционная активность), приводящая к изменению возрастного состава населения, увеличению риска возникновения эпидемий, увеличению частота повторных и новых инфекций, что особенно показательно в 2020 году [2].

Целью исследования является выделение отрасли экономики восстановления здоровья как объекта исследования.

Экономика восстановления здоровья как направление экономической деятельности практически не рассматривается в источниках. В классических учебниках по экономике здравоохранения похожий термин используется для определения рынка услуг в сфере здравоохранения и услуг в области физкультуры и спорта.

В зарубежных источниках аналогом этого термина может быть концепция благополучия, которая является частью экономики устойчивого развития экономики, или концепция Wellness – активного процесса осознания и выбора здоровой и полноценной жизни. Однако эта концепция кажется нам классическим маркетинговым продуктом, предлагающий яркую «упаковку» для решений в области активного долголетия и изменения качества жизни.

В официальной медицине набирает популярность «идеология 4П (или 4P – предсказательности (predictive), превентивности (precautionary), персонализации (personification) и партисипативности (participatory)). Ее главный принцип – индивидуальный подход к человеческому организму и его здоровью. Она основана на переносе достижений современной медицины на потребности конкретного человека, прогнозе состояния здоровья, предотвращении появления или развития болезни и осознанном участии человека в заботе о своем здоровье». С 2018 года принципы 4П-медицины объявлены приоритетами развития также и российской системы здравоохранения, ведущую роль в ней Минздрав РФ отвел ранней диагностике и предупреждению заболеваний» [3].

Однако для того, чтобы понять направления изменения государственной политике в сфере здравоохранения, необходимо описать отраслевую принадлежность данного направления. Это необходимо как для внедрения в систему национальных проектов, так и для построения программ проектов, направленных на восстановление здоровья человека.

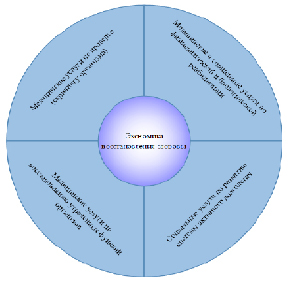

Поэтому в рамках нашего исследования, мы выделяем отдельную отрасль, определяющее экономику восстановления здоровья как сферу деятельности, сочетающую в себе услуги медицинского и социального характера, направленные на восстановление физиологического и биологического возраста (скрининг и реабилитацию), восстановление утраченных физиологических частей/функций организма (регенерацию) и социальные услуги, направленные на развитие системы активного долголетия и антиэдж практики (рекреация) (рисунок 2).

Подобный подход к классификации услуг на предлагаемом рынке позволит сформировать структурированный подход к формированию рынка экономики восстановления здоровья.

В чем же отличия предлагаемого подхода?

Во-первых, каждый из сегментов обладает общими маркетинговыми характеристиками, связанными со спецификой медицинских (и не только) услуг: высокую скорость оборачиваемости капитала, поскольку производство услуг, как правило, представляет собой короткий цикл (менее года, а чаще – менее месяца); особый упор на сервисную составляющую в услуге, учитывающую личный контакт производителя (медицинского работника) и потребителя (пациента), персонификацию услуги [4].

Во-вторых, выделение отдельной отрасли позволяет разработать единые цифровые технологии оказания услуг: алгоритмы в цифрового общения с клиентом, цифровых помощников в принятии решения, телемедицины и прочих технологий, объединяющих различные технологии рынка Хелснета (рынка персонализированных медицинских услуг и лекарственных средств, обеспечивающих рост продолжительности жизни, а также получение новых эффективных средств профилактики и лечения различных заболеваний).

Рис. 2. Сегменты рынка экономики восстановления здоровья

Во-третьих, мы предлагаем комплексный критерий оценки эффективности инвестиций в экономику восстановления здоровья. Это необходимо, так как понятие качества жизни или результативность превентивной медицины оценить по формализованным критериям крайне сложно. Подход к оценке экономического эффекта экономики восстановления здоровья будет приведен ниже.

Материал и методы исследования

Одной из задач исследования было определение рыночного потенциала исследуемой отрасли. Проведем маркетинговый анализ развития отраслей, связанных с развитием рынка восстановления здоровья.

Начнём с общего описания рынка по данным официальной статистики (данные официальных статистических сборников «Регионы России. Социально-экономические показатели»). Наиболее близкой отраслью экономики, по которой есть информация по официальной статистике возьмем деятельность в области здравоохранения и социальных услуг (таблица 1).

За последние 3 года в нашей стране наблюдается сокращение общего количества организаций, работающих по этому виду экономической деятельности на 2943 организации (уменьшение на 3,42%), при этом общая оценка рыночного спроса составляет 312,9 млрд руб. Общие отклонения за три года не превышают 10%, что позволяет сделать вывод о том, что рынок стабилен. При этом при введении в расчет показателя условного оборота, рассчитанного как отношение оборота на одну организацию к численности населения, мы видим резкое сокращение этого показателя в 2018 году. С маркетинговой точки зрения, это означает что рыночный возможности существующих игроков на рынке близки к исчерпанию, и дальнейшее развитие рынка по традиционной схеме будет затруднительно.

Для расширения рыночного потенциала необходимо либо появление новых игроков, которые могут увеличить количество предоставляемых услуг, либо появление новых услуг, которые смогут увеличить объем рынка в целом. Именно такой вариант в маркетинге называется стратегией WIN-WIN.

Рассмотрим возможность реализации сценария с появлением новых игроков в традиционных отраслях. Для оценки использован следующий алгоритм: по действующей номенклатуре медицинских организаций определяем наиболее востребованные форматы медицинских организаций. Затем, опираясь на укрупнённые нормативы цен строительства для объектов здравоохранения, проведем расчет показателей бюджетных расходов на создание. Результаты приведены в таблице 2.

Исходя из простейшей оценки возможного инвестиционного бюджета на строительство новых учреждений (в бюджете РФ по статье здравоохранение заложено 537 млрд руб.; при условии, что 80% бюджета расходуется на текущие потребности системы, а 20% это инвестиционный бюджет) в год можно построить порядка 60 новых медицинских центров, 202 санаторно-курортных организации, 180 больниц. [6,7]. А дальнейшие проблемы развития по такому интенсивному сценарию, к сожалению, были ярко проиллюстрированы пандемией 2020: нехватка квалифицированных кадров, проблемы с протоколами лечения и т.д.

Таблица 1

Показатели развития рынка в сфере «Деятельность в области здравоохранения и социальных услуг» за 2016-2018 г.г [5].

|

Наименование показателя |

Ед. изм. |

2016 г. |

2017 г. |

2018 г. |

|

Количество организаций |

ед |

85893 |

82808 |

82950 |

|

Оборот |

млрд руб. |

307 |

332 |

312,9 |

|

Условный показатель оборота |

млн руб/на 1 организацию |

3,57 |

4,01 |

3,77 |

|

Численность населения |

в млн чел |

146,5 |

146,8 |

146,9 |

|

Условный показатель оборота |

руб./на 1 человека |

20955,63 |

22615,8 |

21300,2 |

|

Курс доллара |

Руб\$ |

60,2 |

58,2 |

62,9 |

|

Условный показатель оборота |

$/на 1 человека |

348,1002 |

388,5877 |

338,636 |

Таблица 2

Динамика расходов на создание объектов здравоохранения (общественный сектор)

|

Формат |

Специализация |

Бюджетные расходы на создание |

|

Номенклатура медицинских организаций Минздрава РФ [5,6] (выборка) |

||

|

больница |

Участковая, специализированные – гинекологическая, инфекционная, онкологическая, психиатрическая и др. |

от 591 млн руб. (больница на 200 койко-мест) |

|

диспансер |

Кардиологический, онкологический, противотуберкулезный, наркологический и т.д. |

от 348 млн руб. Диспансеры психоневрологические на 150 койко-мест |

|

Поликлиника |

Консультативно-диагностическая, медицинской реабилитации, психотерапевтическая, стоматологическая, физиотерапевтическая |

от 246 млн руб. Поликлиники на 200 посещений в смену |

|

Центр |

Вспомогательных репродуктивных технологий, высоких медицинских технологий, консультативно-диагностический, клинико-диагностический, лечебно-реабилитационный, лечебной физкультуры и спортивной медицины, общей врачебной практики (семейной медицины), паллиативной медицинской помощи и др. |

от 1600 млн руб. Перинатальные центры на 150 койко-мест |

|

Санаторнокурортные организации |

Бальнеологическая лечебница, грязелечебница, курортная поликлиника, санаторий, санаторий-профилакторий, санаторный оздоровительный лагерь и др. |

от 531 млн руб. Лечебные корпуса на 250 койко-мест |

Таблица 3

Объем потенциального рынка частной медицины в РФ

|

Формат |

Входной барьер (первоначальные инвестиции) – оценка, млн руб. |

Годовой объем рынка, млрд руб. |

|

Бюджетные услуги в сфере здравоохранения и социальных услуг |

256-1600 млн руб. |

320 |

|

Универсальная частная клиника |

80-120 млн руб. |

820 |

|

Частная диагностическая лаборатория |

30-40 млн руб. |

70 |

Развитие рынка коммерческой медицины пока идет по тому же сценарию. Проблемы в развития рынка квалифицированной частной медицинской помощи также присутствуют. По оценкам экспертов, размер этого рынка составляет около 820 мдрд. руб. При этом , доля частных федеральных медицинских холдингов России не более 11%, и в основном, рынок платных медицинских услуг в стране представлен большим количеством мелких частных коммерческих клиник и кабинетов (особенно стоматологических), а также платными отделениями государственных и ведомственных медицинских учреждений [8,9].

В структуре выручки частных холдингов федерального уровня лидируют многопрофильные медицинские центры с оборотом за 2018 г. 37 млрд руб. (41% от совокупного дохода крупнейших холдингов), медицинские лаборатории с оборотом 28,3 млрд руб. (31,4% от совокупного дохода крупнейших холдингов), клиники гендерной медицины и репродукции с оборотом 16,6 млрд руб. (18,4% от совокупного дохода крупнейших холдингов) [10].

Попробуем обобщить данные по российскому рынку (таблица 3).

Годовой объем рынка услуг, связанных с оказанием медицинской помощи населению, находится в диапазоне от 1140 млрд руб. Рынок имеет существенные ограничения по возможности роста, стоимость оказания услуг ежегодно растет. Прогноз увеличения объема рынка колеблется от 2 до 4,5% ежегодно.

Однако, более 15% населения уже интересуются рынком превентивной медицины. Проведем оценку существующих сегментов этого рынка.

Таблица 4

Объем рынков и инвестиций в отрасли, входящие сегмент Wellness

|

Формат |

Входной барьер (первоначальные инвестиции) – оценка, млн руб. |

Объем рынка, млрд руб. |

|

Центр эстетической медицины |

20-60 млн руб. |

12 |

|

Фитнес-центр |

60-90 млн руб. |

100-150 |

|

Он-лайн услуги по фитнесу |

0-20 млн руб. |

10-30 |

|

Wellness-пространства |

0-10 млн руб. |

н/д |

Начнем с рынка велнеса (Wellness). По данным Global Wellness Economy Monitor, в 2017 году объем мирового рынка оздоровительной медицины составил $4,2 трлн, а динамика роста этого сегмента экономики достигла 6,4% в год. Ведущими направлениями велнесса являются индустрия правильного питания и заботы о весе (объем этого сегмента мирового рынка в 2017 году составлял $702 млрд), оздоровительный туризм ($639 млрд), профилактическую и персонализированную медицину ($575 млрд) и фитнес ($595 млрд). На долю anti-age-медицины в ее традиционном понимании, по данным аналитиков, пришелся незначительный объем в $1,083 млрд

Проведя кабинетное исследование рынка представленных на российском рынке услуг (таблица 4), прогнозный объем российского рынка этой отрасли составляет около 200 млрд руб., то есть почти 17% от рынка медицинских услуг. Однако, при оценке этих услуг следует говорить о прогнозных оценках, так как как отдельная отрасль рынок не выделен.

Также к сегменту рынка восстановления здоровья можно отнести услуги по биологической реабилитации, к которым можно отнести как туризм в целом, так и санаторно-курортное лечение в частности.

В России же этот рынок пока не очень развит, и в основном представлен санаторно-курортным лечением, основные правила которого были разработаны еще в дореволюционной России. В Государственный реестр курортного фонда Российской Федерации в 2018 году внесена информация о 1 674 организациях (в 2017 году – 1 604). Всего в Российской Федерации в 2018 году получили санаторно-курортное лечение 2 188 206 человек, что на 12,3 % больше, чем в 2017 году – 1 947 811 человек [11]. Исходя из этих цифр, общий объем этого рынка может составить порядка 155 млрд руб.

Таким образом, только основные сегменты экономики восстановления здоровья могут быть оценены в 25% рынка медицинских услуг (в рублевом эквиваленте). При этом, ограничений по приросту данного рынка в данный момент не существует, и показатели по темпам роста в 10-15% в год являются реальными и достижимыми.

Результаты исследования и их обсуждение

Попробуем построить модель, позволяющую связать традиционный подход (развитие традиционной медицины) и формирование сегмента восстановления здоровья, оказывающие наибольшее влияние на реализацию подхода. Как было заявлено ранее, нам необходим результирующий показатель, позволяющий показать эффективность вложения в данный сектор экономики. В качестве отправной точки используем подход, предложенный в работах Блума, Кеннинга, Джеймсона [12]. В них для оценки эффективности работ в секторе здравоохранения используется показатель внутреннего валового продукта или его же показатель на душу населения. Этот критерий демонстрирует масштаб изменений средней продолжительности жизни и включает их в оценку экономического благосостояния. Чтобы наглядно показать, как состояние здоровья влияет на экономику, в частности на ВВП, в рассматриваемых работах выделены факторы, представленные на рисунке 3.

Таким образом, мы можем выделить перспективное направление развития рынка, обладающее значительным экономическим потенциалом для развития человеческого капитала и, как следствие, оказывающее влияние на рост производительности труда и ВВП страны.

Рис. 3. Предлагаемый подход к формированию результирующих показателей экономики восстановления здоровья

Выводы

В ходе проведенного исследования были получены следующие выводы:

1) развитие экономики восстановления здоровья является в настоящий момент одной из форм инвестирования в развитие человеческого капитала, уже принятой в международном сообществе [13];

2) в Российской Федерации преобладает традиционный ресурсный подход к формированию системы здравоохранения, связанный с подушевым финансированием, концепция превентивного здравоохранения пока обсуждается, конкретные шаги в этом направлении пока не предпринимаются;

3) существующая система столкнулась с ограничениями по росту показателей, темп роста не может быть увеличен без изменения подходов;

4) наблюдается низкая вовлеченность населения в охрану и сбережение собственного здоровья, в том числе за счет двигательной активности, ежегодных обследований организма при существенном приросте интереса к данной теме;

5) в условиях восстановления экономики в постандемический период именно эта отрасль может стать главным драйвером развития туристского сегмента и способствовать восстановлению спроса на сопутствующие услуги.

Библиографическая ссылка

Федин С.В., Тихонюк Н.Е. Направления развития рынка экономики восстановления здоровья: постпандемический аспект // Вестник Алтайской академии экономики и права. 2020. № 12-1. С. 169-176;URL: https://vaael.ru/en/article/view?id=1491 (дата обращения: 09.06.2026).

DOI: https://doi.org/10.17513/vaael.1491