Введение

Развитие системы инфраструктурного обеспечения предпринимательской деятельности в экономике тесно связано с уровнем развития ИКТ. В свою очередь, состояние инфраструктуры должно коррелировать с предпринимательской активностью предприятий, которая гипотетически выступает драйвером роста объёма инновационных товаров и услуг в экономике.

В условиях рыночной экономики коренным образом меняется подход к управлению: от функционального – к бизнес-ориентированному; кардинально меняется и роль информационных технологий. Ориентация на управление на основе бизнес-процессов обеспечивает конкурентное преимущество для организации в условиях острейшей конкуренции, а управление на основе бизнес-процессов не может эффективно реализовываться без применения информационных технологий и систем.

Согласно Указу Президента РФ «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» (№ 204 от 7 мая 2018 г.), Правительству России необходимо достичь следующую стратегическую цель: создать «устойчивую и безопасную информационно-телекоммуникационную инфраструктуру высокоскоростной передачи, обработки и хранения больших объемов данных, доступной для всех организаций». Это есть важный «кирпичик» в фундаменте информационной инфраструктуры предпринимательской деятельности.

Цель исследования. Мы можем выделить большое число параметров, оказывающих прямое (стимулирующее) или обратное воздействие на показатели инфраструктурного обеспечения предпринимательской деятельности. Познавательный аспект состоит в выборе конкретных показателей (индикаторов). Учитывая специфику нашего исследования, мы выдвигаем требование к этим показателям. Они должны представлять показатели технической оснащённости и обеспеченности предприятий информационно-коммуникационными технологиями.

Материалы и методы исследования

Отметим, что официальная статистика предоставляет ограниченное число информации подобного вида. Более того, данные не всегда сопоставимы за длительный временной период. В нашем исследовании мы в основном оперируем данными Росстата за 2003–2017 годы. Это достаточно длинный временной ряд, что позволит нам в итоге сделать прогноз на среднесрочный период.

В нашем исследовании показателями информационной инфраструктуры предпринимательской деятельности являются:

X1 – удельный вес организаций, использовавших Интернет (процент от всех обследованных организаций);

X2 – удельный вес организаций, имевших веб-сайт в сети Интернет (процент от всех обследованных организаций);

X3 – удельный вес организаций, использовавших персональные компьютеры (ПК) (процент от всех обследованных организаций);

X4 – число персональных компьютеров на 100 работников – всего, шт.;

X5 – затраты на ИКТ (млрд руб.).

Временной ряд представляет собой последовательность данных, описывающих объект в последовательные моменты времени. В отличие от анализа случайных выборок, анализ временных рядов основывается на предположении, что последовательные данные наблюдаются через равные промежутки времени. Рассмотрим изменение во времени показателей X1…X4 (табл. 1). Тенденции, характерные для страны в целом, присущи и большинству регионов.

Таблица 1

Динамика показателей информационной инфраструктуры предпринимательской деятельности в Российской Федерации

|

Годы |

X1 |

X2 |

X3 |

X4 |

X5 |

|

2003 |

43,4 |

13,5 |

84,6 |

18 |

164,6 |

|

2004 |

48,8 |

14,4 |

87,6 |

20 |

168,4 |

|

2005 |

53,3 |

14,8 |

91,1 |

23 |

215,3 |

|

2006 |

61,3 |

21,1 |

93,3 |

26 |

252,0 |

|

2007 |

67,8 |

19,8 |

93,3 |

29 |

299,4 |

|

2008 |

73,7 |

22,8 |

93,7 |

32 |

372,7 |

|

2009 |

78,3 |

24,1 |

93,7 |

35 |

421,4 |

|

2010 |

82,4 |

28,5 |

93,8 |

36 |

515,6 |

|

2011 |

84,8 |

33,0 |

94,1 |

39 |

603,0 |

|

2012 |

86,9 |

37,8 |

94,0 |

43 |

842,7 |

|

2013 |

88,1 |

41,3 |

94,0 |

44 |

1245,7 |

|

2014 |

89,0 |

40,3 |

93,8 |

47 |

1174,9 |

|

2015 |

88,1 |

42,6 |

92,3 |

49 |

1153,1 |

|

2016 |

88,7 |

45,9 |

92,4 |

49 |

1249,2 |

|

2017 |

88,9 |

47,4 |

92,1 |

50 |

1487,6 |

Таблица 1 наглядно показывает увеличение обеспеченности персонала предприятий компьютерной техникой, что влечёт за собой применение специальных программных средств (антивирусных программ, электронных справочно-правовых систем и т. д.), использование глобальных информационных систем (Интернет, Экстранет, Интранет), ведение электронного документооборота.

В то же время заметим, что доступ к сети Интернет имеет лишь 2/3 компьютеров (в 2017 году – 66 %). Во многом это связано с тем, что значительная часть ЭВМ подключена к корпоративным или ведомственным сетям и не требует (по разным причинам) выхода в общедоступную сеть. Заметим, что по данному показателю 50-процентный рубеж оказался достигнут только в 2010 году.

Использование интернета в организациях проводится достаточно активно. Уже в течение 5 лет доля организаций, использовавших Интернет, варьируется около отметки 88–89 %. Тем удивительнее тот факт, что до сих пор более половины организаций не имеют свой веб-сайт. Наиболее низка их доля в сфере малого бизнеса, связанного с продажей продовольственных товаров, швейными услугами, ремонтом обуви и т. п. (доля таких организаций с собственным интернет-сайтом около 20 %). Наоборот, в создании и продвижении своих веб-сайтов заинтересованы туристские, страховые, банковские организации, крупные торговые сети, букмекерские конторы и т. д.

Результаты исследования

и их обсуждение

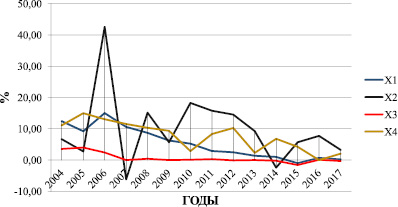

На рис. 1 мы наглядно покажем относительное изменение рассмотренных выше показателей. Мы не включим в расчёты только показатель «Затраты на ИКТ», так как в силу своего стоимостного характера он подвержен влиянию инфляционного фактора.

Мы рассматриваем показатели информационной инфраструктуры не как обособленные, а как факторные индикаторы, влияющие на инновационный аспект предпринимательской деятельности. Соответственно, возникает задача выделить показатели, которые дают количественную оценку этой деятельности:

Y1 – инновационная активность организаций (удельный вес организаций, осуществлявших технологические, организационные, маркетинговые инновации в отчетном году, в общем числе обследованных организаций), %;

Y2 – удельный вес инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг (%).

Чётким критерием отбора факторов является парный коэффициент корреляции rxy, измеряющий тесноту взаимосвязи с каждым результативным признаком. Его значения меняются в интервале  .

.

Чем ближе значение к  , тем теснее взаимосвязь. Она считается существенной при значении

, тем теснее взаимосвязь. Она считается существенной при значении  Это число и послужило критерием отбора факторов.

Это число и послужило критерием отбора факторов.

Значения парных коэффициентов корреляции приведены в табл. 2.

Таблица 2

Парные коэффициенты корреляции

|

Y1 |

Y2 |

|

|

X1 |

–0,126 |

0,702 |

|

X2 |

–0,296 |

0,861 |

|

X3 |

0,208 |

0,342 |

|

X4 |

–0,277 |

0,811 |

|

X5 |

–0,359 |

0,879 |

Таким образом, табл. 2 говорит нам о том, что показатели информационной инфраструктуры предпринимательской деятельности имеют заметную корреляцию с инновационными индикаторами, однако она носит разнонаправленный и неравномерный характер.

Рис. 1. Цепные приросты (%) показателей информационной инфраструктуры предпринимательской деятельности в Российской Федерации

Так, для инновационной активности предпринимательской деятельности организаций наличие компонентов информационной инфраструктуры не носит решающего характера и часто становится тормозом её развития (например, рост затрат на ИКТ в регионах имеет обратную связь с инновационной активностью предпринимателей).

Для показателя производства инновационной продукции, наоборот, необходима соответствующая информационная инфраструктура предпринимательской деятельности. Важными факторами является широкая обеспеченность компьютерной техникой работников на предприятиях (ry2x4 = 0,811), наличие интернет-сайта (ry2x2 ≥ 0,861) и высокие затраты на ИКТ (ry2x5 ≥ 0,879).

Одна из основных задач исследования состоит в изучении причинно-следственных связей, в количественной оценке роли каждого фактора, влияющего на предпринимательскую деятельность в экономике. Классическим, традиционным, общепринятым методом решения этих задач в экономических исследованиях является корреляционно-регрессионный анализ (КРА).

Линейное уравнение регрессии (линейная регрессионная модель) будет иметь вид:

Y = b0 + b1X1 + b2X2 + ... + bnXn + ξ,

где b0 и b 1…n – параметры уравнения регрессии (b 1…n – коэффициенты регрессии); Y – зависимая (объясняемая, результативная) переменная; Xi – независимая (объясняющая, факторная) переменная; ξ – ошибка (случайная компонента).

Коэффициент регрессии bi показывает, на сколько единиц в среднем меняется значение результативного признака Y при изменении признака Xi на 1 ед.

Для практического использования регрессионных моделей большое значение имеет их адекватность, то есть соответствие фактическим статистическим данным.

В экономике принята устоявшаяся схема проверки адекватности построенных моделей, которая проводится по следующим направлениям:

– проверка статистической значимости коэффициентов регрессии

(t-критерий Стьюдента);

– проверка общего качества (т. е. значимости) уравнения регрессии в целом (F-критерий Фишера).

Проверить значимость (качество) уравнения регрессии – значит, установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным, достаточно ли включенных в уравнение объясняющих переменных для описания зависимой переменной. Если модель не адекватна, то это говорит, прежде всего, об отсутствии значимой взаимосвязи между факторами и результатом.

При анализе адекватности уравнения регрессии (модели) исследуемому процессу, возможны следующие варианты.

1. Построенная модель на основе F-критерия Фишера в целом адекватна и все коэффициенты регрессии значимы по t-критерию. Такая модель может быть использована для принятия решений и осуществления прогнозов.

2. Модель по F-критерию Фишер адекватна, но часть коэффициентов не значима. Модель пригодна для принятия некоторых решений, но не для прогнозов.

3. Модель по F-критерию неадекватна, все коэффициенты регрессии не значимы. Модель полностью считается неадекватной. На ее основе не принимаются решения и не осуществляются прогнозы.

В итоге нами построено две регрессионных модели, математически отражающих взаимосвязи по результативному показателю с наиболее важными факторами.

Модель по показателю удельного веса инновационных товаров, работ, услуг (Y2) имеет следующий вид:

где X5 – затраты на ИКТ (млрд руб.).

Количественно взаимосвязь признаков измеряют коэффициенты корреляции и детерминации. Для качества построенной модели имеет особое значение второй из них. Коэффициент детерминации R2 принимает значения в диапазоне от нуля до единицы. Он показывает, какая часть вариации результативного признака (Y) объяснена уравнением регрессии. Чем больше R2, тем большая часть вариации результативного признака объясняется уравнением регрессии и тем лучше уравнение регрессии описывает исходные данные. При отсутствии зависимости между Y и X коэффициент детерминации будет близок к 0. Таким образом, коэффициент детерминации R2 также может применяться для оценки качества (точности) уравнения регрессии.

Данная модель имеет высокие качественные показатели (коэффициент множественной корреляции равен 0,879, коэффициент детерминации 0,772, модель значима по F-критерию Фишера).

При увеличении затрат на ИКТ на 1 млрд руб. доля инновационных товаров возрастает в среднем на 0,003 процентных пункта. Именно предприятия с большими затратами на ИКТ являются наиболее заинтересованными в развитии инноваций.

Рассмотрим модель с другим ключевым фактором:

где X2 – удельный вес организаций, имевших веб-сайт в сети Интернет (%).

Все коэффициенты регрессии значимы по ш-критерию на 5-процентом уровне достоверности. Поясним экономический смысл. Рост доли организаций, имевших веб-сайт, на 1 процентный пункт, приводит к увеличению доли инновационной продукции в среднем на 0,12 процентных пункта, следовательно, есть прямая зависимость между активностью в интернет-сфере и результативностью инновационной предпринимательской деятельности.

Значение коэффициента детерминации в нашей модели (0,741) показывает, что вариация инновационной активности организаций на 74,1 % определяется вариацией удельного веса организаций, имеющих сайт, а на 25,6 % – вариацией прочих факторов.

Коэффициент корреляции имеет значение в данной модели 0,861 – это весьма высокий показатель.

Модель по показателю Y1 – «Инновационная активность организаций» – нами не была построена по причине её статистической незначимости (низкие значения F-критерия и t-критерия).

Рассмотрим динамику удельного веса инновационных товаров, работ, услуг в общем объеме отгруженных товаров, выполненных работ, услуг в Российской Федерации и в Приволжском федеральном округе ПФО (табл. 3). Этот временной ряд более длинный (в отличие от табл. 1), так как имеется соответствующая статистическая информация.

Таблица 3

Динамика удельного веса инновационных товаров, работ, услуг (%) в Российской Федерации и Приволжском федеральном округе

|

Годы |

РФ |

ПФО |

|

2000 |

4,4 |

6,2 |

|

2001 |

4,1 |

7,2 |

|

2002 |

4,2 |

4,9 |

|

2003 |

4,6 |

5,9 |

|

2004 |

5,3 |

8,8 |

|

2005 |

5,0 |

10,5 |

|

2006 |

4,7 |

11,3 |

|

2007 |

4,6 |

10,6 |

|

2008 |

5,0 |

9,8 |

|

2009 |

4,5 |

9,3 |

|

2010 |

4,8 |

10,2 |

|

2011 |

6,3 |

11,3 |

|

2012 |

8,0 |

12,7 |

|

2013 |

9,2 |

14,2 |

|

2014 |

8,7 |

13,8 |

|

2015 |

8,4 |

13,0 |

|

2016 |

8,5 |

14,1 |

|

2017 |

7,2 |

13,3 |

Отметим, что Приволжский округ в настоящее время лидирует в стране по данному показателю, существенно опережая другие федеральные округа (для сравнения – на втором месте находится Южный ФО со значением 9,0 %, а в других округах доля ниже 9 %).

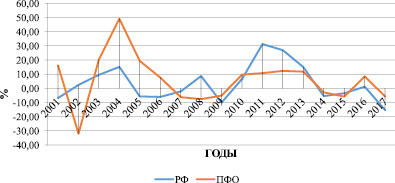

На рис. 2 показаны значения цепных приростов по России и ПФО.

Графики динамики по обеим территориям синхронизировались только после 2012 года. В целом, динамика удельного веса инновационной продукции по России меньше подвержена колебаниям. Это можно объяснить тем, что данный показатель фактически «растворяет» в себе все частные значения по субъектам Федерации и нивелирует их большие и маленькие отклонения от среднего уровня.

Рис. 2. Цепные приросты (%) удельного веса инновационных товаров, работ, услуг (по РФ и ПФО)

Пик предпринимательской активности российских организаций пришёлся на 2011–2012 годы, когда в среднем каждое десятое предприятие вкладывало средства в инновации разного вида. В Приволжском федеральном округе эта стадия была на несколько лет раньше – если в 2002 году удельный вес инновационной продукции составил весьма низкие 4,9 %, то уже в 2006 году он достиг значения 11,3 %. Этим и объясняются высокие значения цепных приростов в данный период.

В целом в 2014–2015 гг. в силу действия антироссийских санкций деловая активность в предпринимательской сфере немного уменьшилась. Однако общий тренд имеет положительный вектор. Более того, в 2016 году цепные приросты снова превысили нулевую отметку.

Для выражения основной тенденции развития явления применяется аналитическое выравнивание. Оно связано с построением трендовых моделей и предусматривает возможность прогнозирования на их основе.

При этом основная тенденция рассматривается как функция времени (кривая роста): Y = f(t). Она может быть выражена различными видами уравнений: линейными, параболическими и т. д.

Функция подбирается как на основе визуального анализа графического изображения ряда, так и с помощью специальных критериев (показателей).

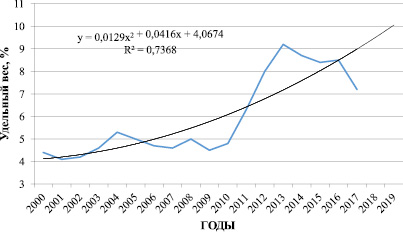

Динамику доли удельного веса инновационных товаров, работ, услуг в России можно математически представить уравнением тренда в виде полиномиальной функции второго порядка (рис. 3):

Качество этой модели подтверждается высоким значением коэффициента детерминации 0,737. Таким образом, 73,7 % изменений удельного веса инновационных товаров объясняется фактором времени.

На основе данной модели мы выполнили точечный прогноз на 2020–2025 годы по стране в целом. Прогнозные значения составят: в 2020 году – 9,51 %, в 2021 году – 10,06 %, в 2022 году – 10,63 %, в 2023 году – 11,23 %, в 2024 году – 12,50 %, в 2025 году – 13,17 %.

Прогноз носит позитивный характер, несмотря на некоторый спад относительного объёма инновационных товаров и услуг в экономике страны. Важным моментом в настоящее время является повышенное внимание государства к инновационному развитию предпринимательства, что отражено в соответствующих программных и стратегических доку ментах федерального урвоня (например, национальная программа «Цифровая экономика Российской Федерации»).

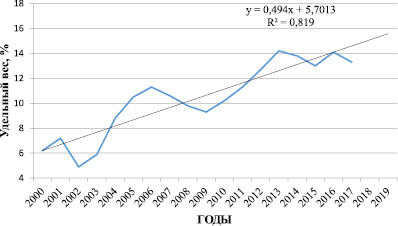

На рис. 4 показана динамика аналогичного показателя по Приволжскому федеральному округу.

Рис. 3. Трендовая модель удельного веса инновационных товаров, работ, услуг (по РФ), %

Рис. 4. Трендовая модель удельного веса инновационных товаров, работ, услуг (по ПФО), %

Тенденция удельного веса производства инновационных товаров (работ, услуг) хорошо аппроксимируется линейным трендом. Уравнение тренда имеет вид:

Мы видим тенденцию к росту рассматриваемого показателя (теоретически доля инновационной продукции должна возрастать ежегодно в среднем на 0,49 процентных пунктов). Прогноз на 2020 год – 15,58 %, на 2021 год – 16,08 %, на 2022 год – 16,57 %, на 2023 год – 17,06 %, на 2024 год – 17,56 %, на 2025 год – 18,05 %. Линейная трендовая модель на 81,9 % аппроксимирует эмпирические уровни временного ряда.

Применение полиномиальных трендовых моделей более высоких порядков может быть оправдано математически (в силу больших значений коэффициента аппроксимации), однако не имеет

экономического смысла – прогноз по данным моделям показывает значительное сокращение инновационной продукции в ближайшие годы, что не согласуется с общим положительным трендом последних лет и курсом федерального Правительства на создание инновационной экономики.

Отметим основные сложности, которые могут возникнуть в развитии информационной инфраструктуры инновационной деятельности региона.

Несмотря на то, что развитие высокотехнологичного производства необходимо для каждой страны, в регионах России оно встречает на своем пути определенные трудности. В нашей стране есть ряд корпораций-гигантов, единственных в своем роде, которые занимаются выпуском высокотехнологичной продукции.

Выход на рынок небольших компаний в этих условиях представляется проблематичным. Дело здесь не только в большой конкуренции на рынке, но, прежде всего в налоговой ставке, непосильной для зарождающейся компании и отсутствии инвестиций. Курс государства на ускорение инновационного развития взят уже несколько лет назад, однако подъем высокотехнологичного производства идет крайне медленно, хотя есть много идей, открытий и разработок, готовых конкурировать с зарубежными аналогами. Необходимо помнить, что совокупность всех высокотехнологических областей играет важную роль в развитии экономики страны, т. к. на высокотехнологичных предприятиях разрабатываются и внедряются технологии, которые могут быть использованы в менее технологичных областях, повышая конкурентоспособность продукции, выпускаемой такими предприятиями.

Для решения проблемы технологического отставания России от ведущих развитых стран мира, необходимо создать адекватные механизмы инвестирования, выявить и устранить препятствия на пути продвижения технологий на рынок, т. е. создать благоприятную среду для возникновения и развития инноваций.

Согласно «Стратегии инновационного развития РФ на период до 2020 года» [1], в целях экономического развития России приоритетное значение играет «роль переориентации экономики страны с «ресурсного» менеджмента, который основан на эксплуатации материальных и иных ресурсов, на инновационный тип управления, который базируется на непрерывном процессе разработки новшеств и коммерциализации и инноваций и невозможный без формирования конкурентоспособной национальной инновационной системы» [2].

Анализируя мнение ведущих учёных, специалистов в области прогнозирования предпринимательской активности, мы делаем вывод о том, что из вышесказанного вытекает необходимость усиления мер государственного регулирования предпринимательской деятельности региона. Так, Удальцова Н.Л. предлагает повысить спрос на инновации со стороны частного сектора, то есть расширить число инновационно-активных отраслей экономики [3]. Абрамова К.А. считает необходимым сочетать импортируемые технологии и собственные научные разработки при решении вопроса технологического обновления производства [4]. Беляева А.О. говорит о необходимости повысить эффективность функционирования институтов фундаментальных и прикладных научных исследований [5].

В эру пятого технологического уклада важной проблемой для российской экономики являются возможности интернационализации, интеграции в европейское пространство, использования передового опыта высокотехнологичных стран, разработки федеральных и региональных инвестиционных программ, ориентированных на преодоление экономического отставания России от инновационно-развитых стран.

Использование имеющихся в достаточном количестве природных ресурсов совокупно с разработанным комплексом мероприятий по созданию стимулирующих условий для развития предпринимательской активности в инновационной сфере, позволит России эффективно использовать свой научно-технический потенциал и выйти на международный рынок с конкурентоспособной высокотехнологичной продукцией.

Выводы или заключение

Проведённый нами анализ является лишь первым звеном комплексного исследования предпринимательской активности экономики России, которое предполагает изучение не только территориальных различий соответствующих индикаторов, но и измерение их взаимосвязи с другими явлениями, моделирование и прогнозирование. Статистика должна на практике стать инструментом обоснования научно-технической политики, оперативно реагируя на её приоритеты и не просто отражая сложившиеся тенденции, но и позволяя предвидеть их возможные изменения в будущем. Необходимо усилить внимание к проблемам выявления устойчивых закономерностей динамики научного и предпринимательского потенциала, прогнозирования количественных и структурных сдвигов. На основе обобщения мировых тенденций и опыта стран, находящихся на разных уровнях научно-технического развития, возможно сформировать концепцию динамики процессов развития науки и предпринимательства применительно к определенной макроэкономической ситуации, оценить действенность тех или иных вариантов научно-технической политики.